不同股權融資渠道對企業創新的影響

2020-12-14 03:48:33王乾宇崔靜靜田人合

商業研究 2020年9期

王乾宇 崔靜靜 田人合

內容提要:科技企業在成長過程中缺乏可抵押資產而傾向于選擇股權融資為創新項目籌集資金。本文利用中關村企業2005-2015年連續觀測數據,結合面板數據特征,分年度進行傾向得分匹配,分別檢驗上市融資、風險投資以及非上市股權融資三種股權融資形式對企業創新支持的影響效應和機制。實證結果顯示:股權融資有效激勵了企業創新;在小規模企業、初創型企業或者沒有政府補助的企業中,股權融資對創新的激勵效應顯著;三種股權融資中,只有風險投資通過緩解研發項目的融資約束支持創新;風險投資對企業創新的激勵機制主要體現在大規模企業、成熟期企業、獲得銀行貸款或者政府補貼的企業中。研究表明,作為市場化的科技資源配置手段,風險投資傾向于選擇并培育成熟期或者有創新資源的企業促進創新;而對于創新資源相對不足的初創型企業來說,應充分發揮非市場化手段以促進股權投資的前移。

關鍵詞:股權融資;非上市公司股權融資;風險投資;上市融資;中關村

中圖分類號:F273.1? 文獻標識碼:A? 文章編號:1001-148X(2020)09-0142-11

研發活動是提高企業創新能力的主要途徑。持續、高強度的研發投入是決定企業的創新能力和商業績效的重要因素[1],也是企業保持行業技術領先地位和核心競爭力的基礎。從市場機制的角度來看,企業的研發和創新行為一方面受產品市場競爭的影響[2-3],另一方面由于企業創新項目具有高風險和長期性特征,金融市場及發展有助于減少企業融資和交易成本并減少市場摩擦。與一般投資不同的是,科技企業不僅對研發資金需求大,同時又存在融資約束的問題。根據Myers與Majluf提出的融資優序理論,企業在進行融資時,應遵循內部融資、債務融資、股權融資的順序。因此,融資成本低的內部融資就成為創新項目融資的主要途徑。但是由于創新產品具有非競爭性和部分排他性特征,導致內部研發投入難以達到最優水平;同時,在創新項目初期企業往往難以有較高的盈利,難以產生留存收益。因此,企業需要獲取外部資金以緩解研發項目的融資約束。

根據融資約束理論以及我國以銀行體系為核心的金融體系,科技企業可能會首先選擇債權融資方式。但是:第一,研發活動所涉及的技術往往具有保密性質,因而難評估研發活動的實際質量,導致企業與外部資金提供者之間存在嚴重的信息不對稱問題。第二,研發活動通常不涉及可用作抵押的資產,且用途專一,抵押拍賣價值較低,導致債務融資較為困難。第三,債務融資還可能會為企業帶來后續還本付息的現金流壓力。第四,相對于債權融資,股權投資者更注重企業創新后的成長性。因此,企業更愿意選擇出售股權的方式為研發項目融資[4]。Brown et al.(2009)發現美國初創型科技公司主要依靠外部股權為研發活動提供資金[5]。所以,本文基于現實的情況聚焦于股權融資形式分析其對企業創新的影響。目前關于這方面的研究多使用上市公司數據,本文使用中關村2005-2015年科技企業連續觀測數據,與以往的研究樣本形成對比;同時,針對企業獲得股權融資的時間不具有一致性的特點,使用分年度傾向得分匹配方法(PSM, Propensity Score Matching)找到對照組,彌補了目前PSM方法適用于截面數據的局限,同時克服樣本自選擇問題導致的內生性問題;從緩解研發活動融資約束的角度,本文比較了公開上市融資、風險投資以及非上市股權融資對企業創新的不同影響以及異質性問題。

一、理論分析與研究假設

(一)股權融資對企業創新的激勵作用

本文將股權融資分為:(1)上市公司通過公開市場發行股票(包括IPO融資、非公開發行以及上市公司并購重組發行股份)。(2)從風險投資融資途徑獲得的投資。(3)非上市公司通過場外市場發行股票、股權轉讓或增資擴股的方式獲得的股權融資。

科技型企業往往首先會接觸到股東或企業創始人的股權投資,待初步發展之后,有機會接觸到天使投資、風險投資等專業股權投資[6],經過成熟期可能選在在公開市場發行股票進行融資。由于不同的股權融資渠道在獲取成本、難易程度以及股東和用途的不一致,因此不同股權融資對企業研發活動以及創新的影響也應該不同。

風險投資主要是由有限合伙人籌集風險投資基金,然后風險投資人選擇未公開上市的創新性、高增長潛力的中小型企業進行投資,對風險的承受能力更強[7]。同時,風險投資往往會通過掌握被投資企業的控制權,幫助被投資企業整合創新資源,從而促進企業創新。 繼Kortum & Lerner(2000)使用專利生產函數發現風險投資對專利授權具有顯著的正向影響之后[8],一系列微觀層面的實證研究發現了風險投資與企業創新之間的正相關關系[9]。

非上市股權融資的方式包括:股權質押融資、股權交易增值融資、股權增資擴股融資和股權的私募融資等。本文研究對象中的非上市公司其股權融資包括兩種:2015年新增股權主要是非上市公眾公司(如新三板掛牌公司)發行股票;其他年份主要指是股份公司或有限公司的股權投資人的增資擴股,很大程度上依賴于少數所有者的個人資金,相對于風險投資機構的投資而言,其對于風險的承受能力較風險投資低[10]。

上市公司通過公開市場上市融資,可以支撐后續產能和技術投入以及創新項目上市和商業化所需的運營投入,還可以通過并購購買更多專利和新技術。因此,股票市場是創新活動的重要融資來源[11]。

雖然存在不同的股權融資渠道,但企業接受股權融資最終目的在于獲得長期穩定的現金流,降低企業財務風險,增強資金實力,保障創新戰略布局,提升競爭優勢。與債券融資相比,股權投資者(企業股東、風險資本家,公共市場股東)作為企業的股東,要按照股權比例分享企業創新成功后的利潤回報,會與創新者一起承擔新技術研發風險以及新產品推廣的不確定性。因此,面對研發周期的長期性和產品商業化的不確定性,股權融資的持續性和長期性可以促進企業創新。由此提出如下假設。

H1:股權融資所提供的資金支持有助于激勵企業創新;

(二)股權融資對企業創新的激勵機制

股權融資的特點決定了其可以承受研發風險,通過緩解研發活動的融資約束而促進創新。

第一,股權融資中的風險投資傾向于將資金投資于企業研發項目,并且風險投資機構通常在一個行業擁有寬廣的關系網絡和社會資源,可以依靠自身的資源和品牌號召力,通過人才招聘和獵頭招聘,幫助企業引進研發項目所需的技術人員和創新團隊。Guo(2013)通過對中國制造業企業的研究,發現風險投資對企業研發投入密度有顯著的正向影響[12]。但賀炎林和朱偉豪(2018)認為風險投資對與研發項目的支持具有選擇性以及一定的條件,如傾向于對有商業化前景的項目進行投資而非長期的研發活動[13],或者具有國有背景的風險投資有助于提高企業的研發投入[14]。風險投資通過對被投資企業提供研發資金和研發團隊支持,加速了高新技術的產業化和商業化進程,促進資金用于創新項目中去以取得新的專利權,或者促進企業采用新的技術[15]。相較而言,非上市股權融資很大程度上依賴于少數所有者的個人資金的投資,尤其是股東出資,難以承受研發項目的高風險,而傾向于支持企業運營過程中內部資金的不足以維持企業正常運轉。

第二,企業上市不僅可以通過定向增發等方式獲取資金支持,而且上市向社會提供了信用、資質以及優質項目的“背書”或“信號”,會吸引其他投資者的跟隨投資,有助于彌補企業研發資源的不足[16],激勵中小企業更多地參與研發活動。Xu et al.(2019)發現中國上市公司的市場價值(托賓q值)顯著促進了研發投資[17],同時上市企業可以通過股權、期權等強化對員工的激勵促進企業創新投入[18]。Acharya & Xu(2017)發現依賴外部金融的行業中的上市公司的研發投入和專利組合產出更多[19]。但是,通過公開上市吸引新的股東加入,雖然可以提升信息透明度,降低信息不對稱,同時也會帶來管理層短視問題[20]。由于對研發項目失敗的擔心以及管理層對企業短期業績的關注,導致管理層在短期業績的壓力下而不愿意進行諸如長期研發投資[21]。

因此,股權融資雖然可以為面臨融資約束的科技企業提供資金支持,推動企業創新,但不確定性的研發活動對不同股權融資渠道的吸引力不同,而三種股權融資渠道對研發投入的影響效應各不相同,股權融資對企業創新的影響機制取決于三種股權融資渠道對企業創新影響的綜合效應。由此提出如下假設。

假設H2:股權融資緩解了研發活動的融資約束,有利于企業創新。

假設H3:股權融資難以緩解研發活動的融資約束,表現為對企業創新的直接激勵效應不明顯。

二、研究方法與設計

(一)樣本選擇與數據來源

本文采用北京市統計局對中關村國家自主創新示范區企業2005-2015年的官方調查數據。之所以以2005年為分析起點,主要是2004年深圳中小板啟動,并且,2009年中國創業板正式上市,因此,企業風險投資數據、新增股權的數據2007年才有統計。作為國內重點的高新技術產業園區,中關村內的企業均所屬國家重點支持的科技產業,包括:電子與信息、核應用技術、生物工程和新醫藥、新材料及應用技術、先進制造技術、航空航天技術、現代農業技術、新能源與高效節能技術、環境保護技術、海洋工程技術等,這些產業也是風險投資重點支持的產業類型。數據集涵蓋了各個年齡,規模和行業的科技型企業,涵蓋了有或沒有創新活動的企業。公開數據顯示:截至2015年底中關村新三板掛牌企業達754家,且有55%的中關村新三板企業通過發行普通股、優先股以及定向增發等方式進行股權融資。截至2015年底,中關村上市企業總數達到216家。

為剔除異常值的影響,對數據進行如下清理:(1)刪除某一樣本中沒有任何創新活動(企業科技活動經費和人員、專利申請量、軟件著作權、新產品銷售收入、技術收入、銷售收入均為0值)的觀測值;(2)刪除不符合邏輯關系的樣本值,比如新產品銷售收入大于總收入,固定資產大于總資產;(3)剔除總資產、銷售收入、實收資本為零或負數的樣本;(4)為了消除極端值的影響,對連續變量在 1%和 99%的水平上進行 Winsorize 處理。

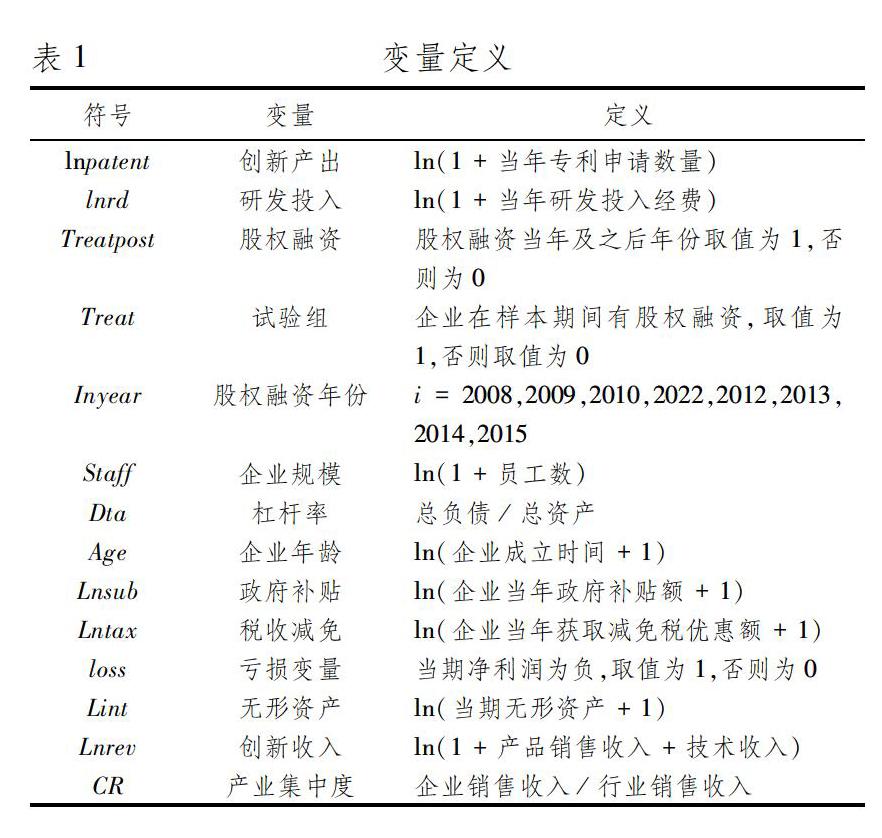

(二)變量定義(表1)

1.被解釋變量。使用專利申請數據衡量企業創新。相較于專利授權量,專利申請更接近創新時間,企業在申請專利時相關研發已經取得成果,能夠說明被投企業的技術方向和產品布局,并經常作為研發產出指標。

2.解釋變量。設置股權融資虛擬變量,取1表示有股權融資的企業,獲得股權融資后的觀測值,0值表示股權融資前的觀測值。如果在樣本期內企業獲得多種股權融資渠道,那么選擇首次獲得的股權融資為解釋變量。

以1加研發經費的自然對數而不是將研發作為總資產的比例表示研發投入,以最大程度降低股權融資期間引起的研發比率下降的影響。

3.控制變量。考慮到不同行業的研發投入以及專利產出不同,如傳統行業的研發投入較小,新興產業以及新創企業往往對研發投入依賴較大,因此控制規模、年齡、產業集中度以及行業等特征變量。同時,控制當期創新收入,以控制需求因素對創新產出的影響以及避免可能的遺漏變量偏差。引入企業虧損虛擬變量,一方面,如果股東通過創新項目的實施從研發項目中受益,那么他們可以通過留存收益來增加其股權基礎。同時,留存收益也會影響企業可用的研發資金。

(三)模型構建

有股權融資的企業經常是股東或者投資機構對企業的創新能力、財務以及其行業特征等進行篩選的結果。創新能力比較強的企業能夠向外部投資者傳遞出有關企業增長潛力的信號,吸引投資者并增加對企業的估值,進而可能更容易獲得股權融資。也就是說企業的創新績效很可能主要是由企業業績特質決定的,而股權融資在其中的作用可能并不顯著,如果直接比較接受股權融資的企業和沒有股權融資的企業創新效果,會導致估計偏差。 此外,股權融資和非股權融資之間的部分差異,可能是由其他不可觀測的、不隨時間變化的因素引起。因此,在企業接受第一次股權融資之前使用傾向得分匹配程序(Propensity Score Matching, PSM)為受到股權融資的企業匹配在創新投入、財務特征以及企業特征相近的沒有股權融資的企業。具體過程:通過一定的匹配指標構造控制組,控制組的主要特征與獲得風險投資的企業(處理組)的特征無顯著差異。通過使用模型(1)構造Logistics回歸計算企業獲得股權融資的傾向得分。匹配變量Characters包括創新收入、研發投入、資產負債率、企業規模、政府補貼、政府減稅額、產業集中度、企業年齡、虧損虛擬變量、無形資產。

LogisticsTreatpost=1=ρ0+∑ρjCharactersjit+εit(1)

本文所選擇樣本的特殊性在于企業獲得股權融資的時間不一致,也就是面對多期股權融資沖擊。在這種情況下,借鑒Heyman et al.(2007)的做法[22],采用逐年匹配的方法為各年的處理組找到匹配的對照組。例如某一企業2008年獲得股權融資,那么在2008年按1:1匹配保留其控制組2008年觀測值,這樣匹配出來的控制組的政策沖擊時間就是2008年,然后再逐年匹配,每年匹配的年份就是控制組的沖擊時間,一直持續到2015年。最后將分年度匹配的數據作為不同的截面進行合并,得到2005-2015包括處理組以及對照組和相應處理時間的面板數據。這樣就可以控制不可觀測的、不隨時間變化的因素對股權融資和企業創新的影響。使用模型(2)來檢驗股權融資對創新產出的影響:

Lnpatentit=α0+α1Treatpostit+∑βjControlsjit+γi+φt+εit (2)

其中,Lnpatentit指專利申請量;Treatpostit為股權融資的虛擬變量,若某企業在樣本期間獲得了股權融資,在獲得股權融資的當年及以后年度Treatpostit取值為1,否則為0,同時在樣本期間未獲得股權融資的企業取值為0;α1為本文關心的核心參數,意味著股權融資對企業的創新效果,即獲得股權融資的企業,相對于沒有獲得股權融資的企業,被解釋變量的平均變化; Controlsjit表示其他解釋變量;γi和φt分別表示個體和時間固定效應;εit為擾動項。

三、實證分析結果和檢驗

(一)描述性統計

總樣本的變量差異性分析顯示,獲得股權融資的企業,其研發經費支出、獲得的政府減稅以及補貼額度、平均專利申請量以及創新收入均高于未獲得股權融資的企業。說明股權融資可能更偏向創新能力更強的企業。因為股權融資的選擇具有內生性,會導致股權融資與企業創新產出之間的互相因果關系,需要通過匹配程序進行處理。為驗證匹配結果,分年度進行得分匹配的平衡性假設檢驗,所有年度匹配變量的標準偏差的絕對值匹配后都小于5%。同時。將分年度匹配結果合并之后(表2),在1%的顯著性水平下,匹配樣本的t 統計量都不顯著,說明匹配變量在處理組和對照組之間并不存在顯著的差異,本文選取的匹配變量和匹配方法是合理的。

經過分年度匹配可以找到每年的控制組,但只能得到控制組受到政策沖擊當年的觀測值,無法確定股權融資前和股權融資后控制組和試驗組其創新行為的變化。因此,在執行完分年度匹配之后,包括處理組和控制組股權融資前后的觀測值。這樣就可以比較得到獲得股權融資的企業在股權融資后創新活動的變動相比沒有獲得股權融資企業創新活動變化的差異。最終得到2005-2015 年18912個“企業-年度”樣本,包括3270個實驗組(在樣本期內獲得股權融資)樣本①;以及14642個對照組(在樣本期內未進行股權融資)樣本(表3)。

從樣本分類統計來看,獲得股權融資的企業中,約35%為工業企業,60%為服務業企業。65%獲得股權融資的企業為高新技術企業,說明股權融資對象主要是以高科技與知識為基礎的生產與經營技術密集的創新產品或服務的企業。表4為逐年匹配的平均處理效應以及所對應的試驗組和控制組樣本情況。

(二)回歸結果分析

表5列示了股權融資對企業創新產出影響的實證結果,其中 treatpost1、treatpost2,treatpost3分別表示企業通過公開上市融資、獲得風險投資以及非上市公司股權融資。在5%的顯著性水平上,股權融資顯著影響企業專利產出,從系數上看:(1)相比于沒有獲得股權融資的企業,獲得股權融資的企業,其專利申請量在獲得股權融資后平均增加1.17(e0.1605)個。(2)區分不同的股權融資渠道,相較于沒有通過上市融資的企業而言,通過上市融資的企業其專利申請量在上市融資后平均增加1.95(e0.2464)個;相較于沒有獲得風險投資的企業而言,獲得風險投資的企業其專利申請量在獲得風險投資后平均增加1.12(e0.1124)個;相較于沒有通過非上市股權融資的非上市企業而言,獲得非上市股權融資后,專利申請量平均增加1.14(e0.1293)個。說明上市以后,企業不僅可以融資,還可以通過并購購買更多專利和新技術[23]。在控制變量中,銷售收入、企業規模以及市場集中度與企業創新變量顯著正相關,此外,減稅以及政府補助都與企業創新產出變量顯著正相關,與既有研究結論相一致。由此,假設1基本得以驗證。

(三)機制檢驗

為說明股權融資通過促進研發投入而緩解創新企業研發項目的融資約束,在公式(2)中引入企業研發投入和股權融資的交互項:

Lnpatentit=α0+α1Treatpostit+α1Treatpostit*Lnrdit+∑βjControlsjit+γi+φt+εit (3)

結果如表6所示,考慮研發投入的影響,則股權投資對企業創新產生了正向顯著影響;表中研發投入與股權融資變量的交互項顯著為正,表明研發投入越高的企業,股權融資對專利產出的激勵效果越強,因此,股權融資可以促進研發向專利的轉化。區分不同股權融資:剔除掉研發投入關聯的影響,則與研發投入無關的上市融資、非上市股權融資對創新產出的影響不顯著。但是在5%的顯著性水平下,風險投資與研發投入的交互項顯著為正,即相較于其他股權融資,風險投資通過增加當期企業研發投入促進企業創新。

四、穩健性檢驗與異質性分析

(一)穩健性檢驗

為保證文章主要結論的可靠性,進行以下的穩健性檢驗。

一是利用Baron & Kenny(1986)的逐步法檢驗程序[24]來考察股權融資通過影響行業創新投入,進而影響企業技術創新的路徑來進行機制檢驗。構建三方程模型如下:

Lnrdit=0+1Treatpostit+∑τjControlsjit+γi+φt+εit(4)

Lnpatentit=δ0+δ1Lnrdit+δ2Treatpostit+∑εjControlsjit+γi+φt+εit(5)

其中方程(2)以股權融資為解釋變量,與模型(2)相同;方程(4)以中介變量為被解釋變量,可以分析股權融資對研發投入的影響,進而通過影響研發投入對創新產出造成一定的影響;方程(5)同時以股權融資和中介變量為解釋變量。前實證研究部分已經證明α1顯著為正,因此,三方程檢驗模型只需要關注1以及δ1和δ2的系數顯著性及大小關系。只有1、δ1和δ2均顯著且δ2<α1的情形下,可以說明中介效應存在。

結果顯示(表7),第(1)列(b)行中,Treatpost的系數1顯著為正,說明股權融資促進了R&D經費支出,(c)行中,研發投入以及Treatpost均在5%的顯著性水平下顯著且0.16>0.156,說明R&D中介效應存在,股權融資進入后通過增加企業的R&D支出促進了企業創新。相比于沒有獲得股權融資的企業而言,獲得股權融資的企業,其研發投入在獲得股權融資后平均增加8.36%(股權融資(Treatpost)的回歸系數0.309與研發投入均值3.6974之間的比值為0.0836)。

區分不同股權融資渠道:三種股權融資的系數在模型(5)中均顯著為正,但是模型(4)的系數卻不顯著,表現為上市融資以及非上市股權融資對研發投入均不存在顯著的積極影響。主要原因可能在于上市導致的股權分散加劇了企業股東與管理層之間的代理問題。而非上市股權融資資金則主要用于企業的穩健經營而非高風險的研發項目。在5%的顯著性水平下,風險投資對創新產出的中介效應顯著為正。該結果與使用交互項檢驗研發投入的中介效應的結果一致。上述結果驗證了股權融資(主要是風險投資)通過影響企業研發投入的路徑作用于技術創新的機理。

二是使用面板tobit模型,考慮到專利申請量以及研發投入量均是以0位下限的截尾變量,核密度圖顯示研發投入以及創新產出取對數后服從正態分布,認為專利申請量取零值和正值的機制一致,符合tobit模型的前提假設。使用面板Tobit 模型仍然發現股權融資對專利產出的顯著性影響以及影響機制。

三是解釋變量滯后一期。對解釋變量滯后一期,結果發現上一期股權融資對本期創新有顯著的正向影響。同時,只有滯后一期的股權融資(風險投資)和研發投入的交乘項顯著,說明上一期的股權融資(風險投資)通過緩解研發投入促進創新。表8所顯示的穩健性檢驗結果與前述回歸結果結論一致。

(二)異質性分析

1.按企業規模的分組檢驗 。根據“2014年全國企業創新調查”,大型企業專利產出的數量和質量、R&D投入的規模和強度均優于中小型企業。即小企業由于創新資源稀缺,創新難度更大,更容易受到融資約束的影響。以總資產的中位數為標準,將樣本一分為二,總資產大于中位數的為大規模企業,總資產小于中位數的為小規模企業。

實證研究結果(表9)顯示:在5%的顯著性水平下,小規模企業得到股權融資以后,會促進其研發投入向創新產出的轉化,但主要體現為非上市股權融資對研發投入的激勵進而影響創新產出。而風險投資對企業創新的影響則主要體現在大規模企業上。說明小規模企業獲得股東增值后會進行相應的自主研發進而增加創新產出,而大規模企業獲得風險投資后會依靠風險投資所提供的資金等資源進行研發活動并增加專利申請。

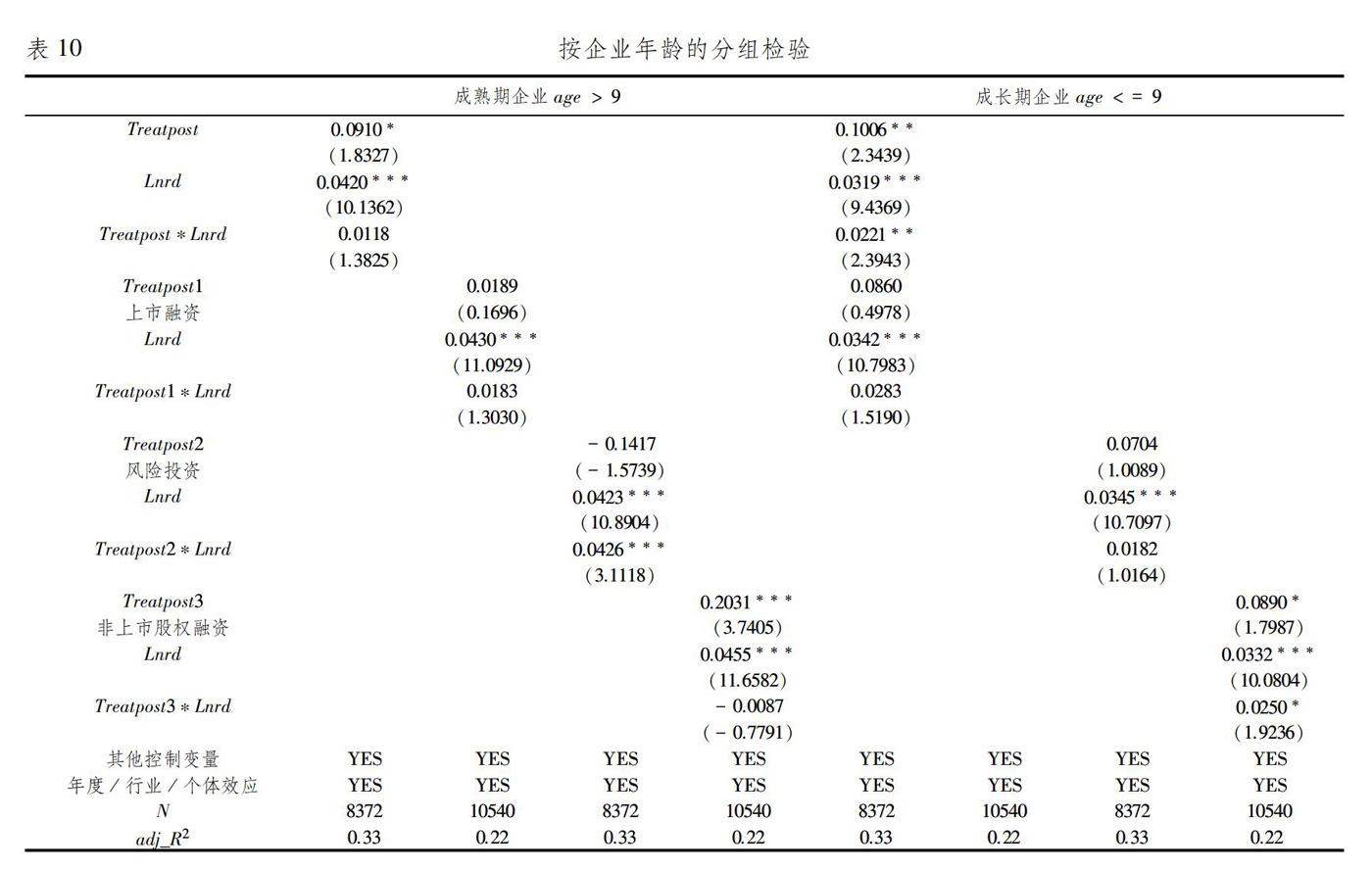

2.按企業年齡的分組檢驗。與成立時間較長的成熟型企業相比,初創型的科技企業面臨的研發融資約束可能更嚴重,所以企業年齡是影響企業股權融資效果的重要因素。以企業年齡的中位數9為分界線,成立時間小于9年的企業初創的成長型企業,成立時間大于9年的為成熟型企業。成長型企業可使用的現金流和資金有限,業務單一,依賴于無形資產,且其研發活動尚且未通過留存收益增加資本金,導致其創新活動受限。

實證結果(表10)顯示,股權融資對成長期企業創新的影響機制顯著,主要體現為非上市股權融資的影響。而風險投資則顯著影響成熟期企業創新,表現為風險投資通過促進成熟期企業研發投入激勵創新產出與按照企業規模分組的結論一致。

3.按是否獲得銀行貸款進行分組檢驗。銀行貸款也是創新活動的重要資金來源,按照企業是否獲得銀行貸款將樣本分成兩組。實證結果(表11)顯示:有銀行貸款的企業獲得外部股權融資資金支持后,可能由于債權融資可以用于非創新項目的運營,導致企業將獲得的股權融資(主要是風險投資)用于創新活動。

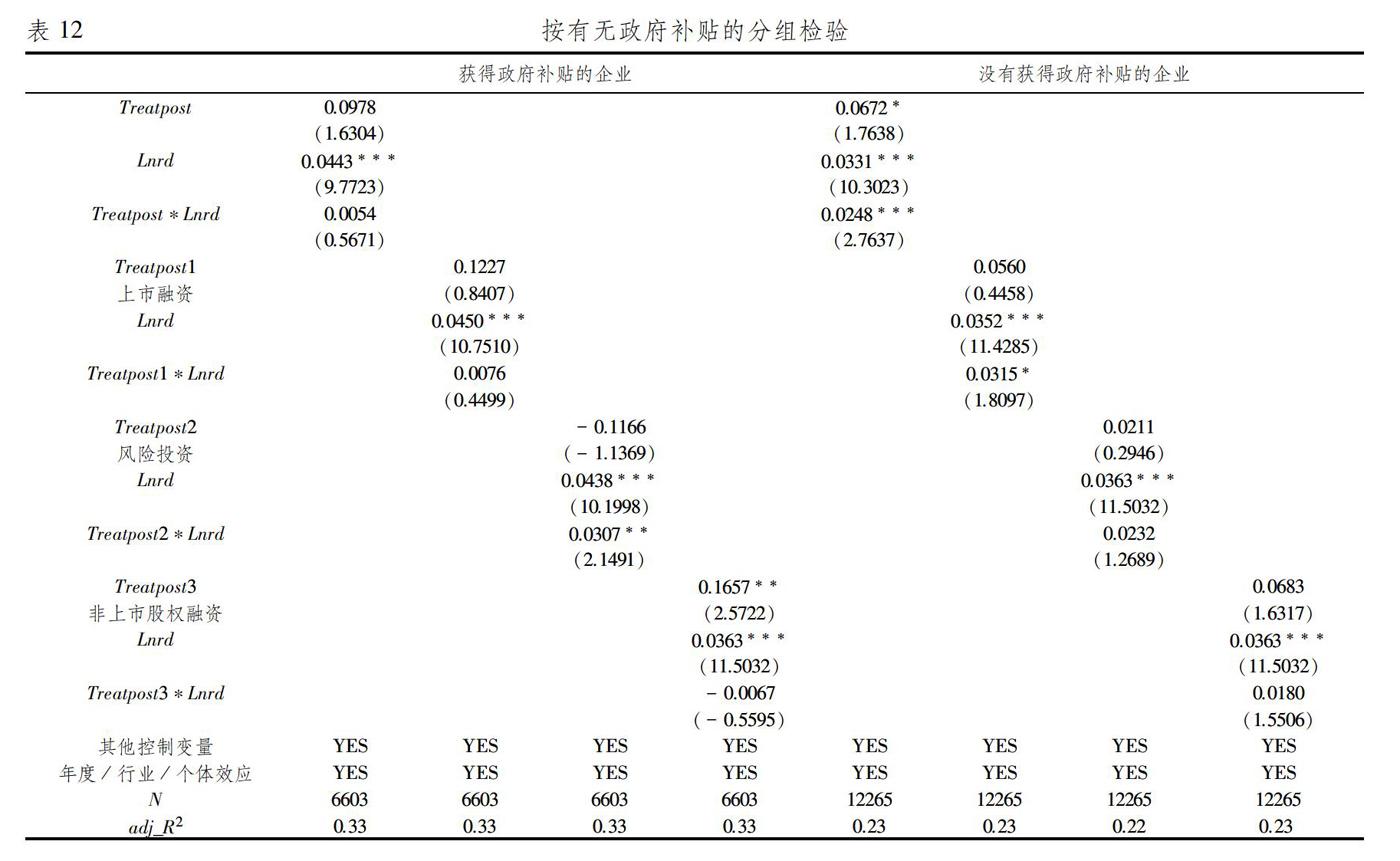

4.按照是否獲得政府補貼分組。由于創新活動的外部性,各國政府往往采用相應的政策支持企業創新活動。如通過研發補貼激勵微觀實體進行創新活動,也就是說財政直接向企業提供研發資金的資助,通常以研發投入量的一個當期系數進行補貼或者以研發投入量產倍數加計成本支出。不僅有助于減低分擔研發失敗的風險,還可以通過溢出效應降低企業研發活動成本,通過政府信用認證促進外部融資。實證結果(表12)顯示:獲得政府研發補貼的企業,獲得風險投資以后提高了企業研發能力,與風險投資對大規模企業、成熟期企業以及獲得銀行貸款的企業影響效果一致。原因可能在于我國風險投資的退出機制傾向于企業ipo,所以風險投資會通過對成熟型企業、有創新基礎的企業進行投資和培育,通過主推其上市而實現退出。上市企業往往獲取資金的渠道較廣,而且面對短期業績壓力,故傾向于進行技術購買和改造;而非上市股權融資則主要是股東用于企業穩健性運營的增資。

五、結論

股權融資由于獨特的制度設計和風險承受能力,可以彌補債權融資的不足,提高企業創新決策的參與度,為企業創新活動提供穩定的資金支持。本文利用中關村自主創新示范區2萬家高新技術企業十年觀測數據檢驗股權融資對企業創新的影響效應和機制。區分了上市股權融資、風險投資和非上市股權融資對企業創新的不同影響。研究結果顯示:股權融資有效的促進了企業專利產出,進一步的分組檢驗結果顯示,在小規模企業、初創型企業以及沒有政府補助的企業中,股權融資對創新的激勵效應顯著。具體影響機制中,風險投資可以通過緩解企業研發項目的融資約束進而促進創新,但主要體現在具有獲取創新資源(銀行貸款或者政府補貼)能力的大規模以及成熟期企業中,而難以獲取創新資源的初創型、小規模企業則需要依賴于非上市股權融資渠道。因此說明,雖然風險投資常被作為一種有效的科技資源配置手段,但本文卻發現了風險投資僅具有錦上添花的效果。要促進初創型企業推進創新項目,還需要采取一定的措施,促進風險投資前移,同時發揮財政資金以及非上市股權融資的作用。

本文的研究在理論和現實政策中都具有一定的意義。一方面,本文從多種股權融資渠道出發研究股權融資對企業創新的影響,提供了新的視角和研究樣本理解金融對企業創新的影響;另一方面,本文提供了政策資金對企業研發的經驗證據,對于難以獲得政策支持以及債權融資的小規模及初創型企業而言,應充分發揮非上市股權融資在緩解科技企業融資約束中的作用。政府需要設計并實施多種融資措施,如通過直接補貼研發、稅收激勵措施、小額信貸或者完善場外股權交市場等先行措施緩解企業融資約束,同時鼓勵天使投資,以促進投資前移,更好地發揮股權融資對企業創新的影響。

注釋:

① 包括獲得風險投資融資的803個觀測值;從公開市場融資的847個觀測值;以及1620個非上市股權融資觀測值。

參考文獻:

[1] 胥朝陽,趙曉陽,王晨晨. 研發投入、融資約束與企業績效——基于戰略性新興產業A股上市公司的經驗證據[J].哈爾濱商業大學學報:社會科學版,2018(6):89-100.

[2] 葉松勤,朱清貞,凌方.技術門檻效應、科研投入與企業績效——基于中興通訊的案例分析[J].江西社會科學,2018(6):220-226.

[3] 賀亞楠,張信東,郝盼盼.產品與技術雙重競爭下企業創新投資決策的實證研究[J].財經理論與實踐,2019(3):119-126.

[4] 葛寶山,何瑾. 產融結合與企業創新投資[J].求是學刊,2019(2):99-110.

[5] Brown,J.,S. Fazzari, B. Petersen, Financing Innovation and Growth: Cash Flow External Equity and the 1990s R&D Boom[J]. Journal of Finance,2009,64(1):151-185.

[6] Hsu D..What do entrepreneurs pay for venture capital affiliation?[J].Journal of Finance, 2004,59(4):1805-1844.

[7] Tian X, Wang T Y. Tolerance for Failure and Corporate Innovation[J]. Review of Financial Studies, 2014,27(1):211-255.

[8] Kortum S, Lerner J. Assessing the contribution of venture capital to innovation [J]. The RAND Journal of Economics, 2000, 31(4):674-692.

[9] 王蘭芳,.創業投資促進了創新績效嗎?——基于中國企業面板數據的實證檢驗[J].金融研究,2017(1):177-190.

[10]許昊,萬迪昉,徐晉.VC與PE誰是促進企業創新的有效投資者?[J].科學學研究,2015,33(7):1081-1088.

[11]劉家樹,范從來.內外融資對企業不同階段創新投資的異質性效應——基于中國制造業上市公司的數據[J].商業經濟與管理,2019(1):88-97.

[12]Guo D, Jiang K. Venture Capital Investment and the Performance of Entrepreneurial Firms: Evidence from China [J]. Journal of Corporate Finance, 2013,22(3):375-395.

[13]賀炎林,朱偉豪.風險投資促進了研發投入嗎?——政治關聯的視角[J].金融科學,2018(2):76-108.

[14]余琰,羅煒,李怡宗,朱琪.國有風險投資的投資行為和投資成效[J].經濟研究,2014,49(2):32-46.

[15]陳思,何文龍,張然.風險投資與企業創新:影響和潛在機制[J].管理世界,2017(1):158-169.

[16]覃家琦,李澤廣,邵新建.創業資本如何影響負債融資?——來自中國工業企業的證據[J].經濟評論,2019(3):138-151.

[17]Shoufu X, Xuehui H, Longbing X. Market or government: who plays a decisive role in R&D resource allocation?[J]. China Finance Review International, 2019,9(1):110-136.

[18]孟慶斌,李昕宇,張鵬.員工持股計劃能夠促進企業創新嗎?——基于企業員工視角的經驗證據[J].管理世界,2019,35(11):209-228.

[19]Acharya, V. and Xu, Z.Financial dependence and innovation: the case of public versus private firms[J]. Journal of Financial Economics,2017,124(2): 223-243.

[20]Ferreira D, Manso G, Silva, André C. Incentives to Innovate and the Decision to Go Public or Private[J]. Review of Financial Studies, 2014,27(1):256-300.

[21]Acharya V V, Lambrecht B M. A Theory of Income Smoothing When Insiders Know More than Outsiders[J]. ReviewofFinancialStudies,2015,28(3):2534-2574.

[22]Heyman, F., Sjoholm, F., Gustafson, P. Is there really a foreign ownership wage premium? Evidence from matched employer-employee data[J]. Journal of International Economics, 2007,73(2):355-376.

[23] Bena J, Kai L I. Corporate Innovations and Mergers and Acquisitions[J]. Journal of Finance, 2014,69(5):1923-1960.

[24]Baron, R.M.,D.A.Kenny. The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J].Journal of Personality and Social Psychology, 1986,51(6):1173.

Influence of Different Equity Financing Channels on Enterprise Innovation:

A Microscopic Examination based on Zhongguancun Technology Enterprises

WANG Qian-yu1,CUI Jing-jing2, TIAN Ren-he3

(1.School of Economics and Management, Inner Mongolia University, Hohhot 010021, China;

2.School of Economics and Management, Inner Mongolia University of Technology, Hohhot 010051,

China;3.School of Public Management, Northwest University, Xi′an 710127,China)

Abstract:In the process of growth, technology enterprises lack of mortgage assets and tend to choose equity financing to raise funds for innovation projects.Based on the continuous observation data of Zhongguancun enterprises from 2005 to 2015, combining with the characteristics of panel data, this paper conducts the trend score matching by year, and tests the effect and mechanism of listed financing, venture capital and unlisted equity financing on enterprise innovation support.The empirical results show that: equity financing effectively stimulates enterprise innovation; in small-scale enterprises, start-up enterprises or enterprises without government subsidies, equity financing has significant incentive effect on innovation;among the three kinds of equity financing, only venture capital supports innovation by alleviating the financing constraints of R&D projects; the incentive mechanism of venture capital for enterprise innovation is mainly reflected in large-scale enterprises, mature enterprises, enterprises with bank loans or government subsidies.The research shows that, as a market-oriented means of science and technology resources allocation, venture capital tends to choose and cultivate mature enterprises or enterprises with innovative resources to promote innovation; while for start-up enterprises with relatively insufficient innovation resources, they should give full play to non market-oriented means to promote equity investment forward.

Key words:equity financing; equity financing of non listed companies; venture capital; IPO; Zhongguancun

(責任編輯:李江)

收稿日期:2020-04-23

作者簡介:王乾宇(1984-),男,內蒙古烏蘭察布人,內蒙古大學經濟管理學院講師,經濟學博士,研究方向:創新經濟、中國特色社會主義政治經濟學;崔靜靜(1986-),女,河南開封人,內蒙古工業大學經濟管理學院副教授,經濟學博士,研究方向:創新政策評估、科技金融;田人合(1987-),男,甘肅定西人,西北大學公共管理學院講師,管理學博士,研究方向:數據科學、創新管理與科技政策。

基金項目:國家自然科學基金面上項目“創新經濟體內生發展機制的理論與經驗研究”,項目編號:71373258 ;國家自然基金青年項目“破解創新悖論——基于微觀實證研究解析創新價值的實現機制”,項目編號:71804077;內蒙古自治區高等學校青年科技英才支持計劃資助項目,項目編號:NJYT-20-B21。