結構性貨幣政策的傳導路徑與調控效應研究

2020-12-14 03:48:33程璐何廣文

商業研究 2020年9期

程璐 何廣文

內容提要:結構性貨幣政策的定向調控效應會因政策工具使用的不同而差異巨大,本文考察了結構性貨幣政策對農業企業的傳導路徑和作用效果。考慮到差異性、特殊性和創新性等特點,結構性貨幣政策可以通過預期作用路徑、利率與成本收益路徑、信貸與定向支持路徑和風險轉移與風險補償路徑進行傳導。基于農業企業微觀數據,運用擴展的面板FAVAR模型實證分析研究發現:數量型和價格型結構性貨幣政策工具組合都會對農業企業的信貸可得性產生影響,且作用力度大于傳統貨幣政策;數量型結構性貨幣政策工具組合對農業企業的盈利性影響不顯著,而價格型結構性貨幣政策工具組合對農業企業的盈利性有顯著影響,但存在滯后效應。因此,中央銀行通過“精準發力”,采用價格型為主、數量型為輔的結構性貨幣政策工具,會更有利于緩解農業企業融資困境,實現鄉村振興和可持續發展。

關鍵詞:結構性貨幣政策;農業企業;傳導路徑;面板FAVAR模型;調控效應

中圖分類號:F82? 文獻標識碼:A? 文章編號:1001-148X(2020)09-0111-10

一、前言

習近平總書記在十九大報告中提出實施鄉村振興戰略,而農業企業作為鄉村振興的主力軍,融資難、融資貴依舊是制約其發展的瓶頸,如何發揮宏觀經濟政策的引導和激勵作用,把更多的金融資源配置到農村重點領域和薄弱環節,破解農業企業的融資約束是現階段政策關注的熱點和難點。傳統上總量調節的貨幣政策也嘗試在引導結構調整優化方面發揮積極作用,中央銀行先后創設了“定向降準”、“定向再貸款”、“借貸便利”等多種數量型和價格型結構性貨幣政策工具,把已有的存量和增量貨幣向三農領域傾斜[1],以期緩解農業企業的融資困境。由此有以下需要考慮的問題:與傳統貨幣政策相比,結構性貨幣政策是否能緩解農業企業的融資約束?如果可以,其特有的傳導路徑是什么?究竟是數量型工具還是價格型工具更為有效?結構性貨幣政策對農業企業的定向調控效應會因政策工具使用的不同而差異巨大,不僅會對破解農業企業的融資約束乃至整個鄉村振興戰略都會產生深遠影響。這些問題的研究對當前結構性貨幣政策的定向操作具有顯著的現實意義。

二、文獻綜述

Cole et al.(2011)[2]和Mishkin(2011)[3]等認為,當一個經濟體出現融資條件惡化或者經濟陷入流動性陷阱的情況下,傳統貨幣政策可能會在一定程度下失效。此時,中央銀行就會考慮采用非常規的貨幣政策調整和影響市場利率,以此促進實體經濟的發展。貨幣政策通常被視為一種總量型調控方式,但在一定程度上也可以發揮產業結構調整效應。卞志村和孟士清(2014)[4]認為結構性貨幣政策兼具微觀功能,可以降低部分金融機構融資成本,引導資金流向三農等微觀主體。巴曙松等(2018)[5]認為結構性貨幣政策可以顯著降低市場利率,但作用效果邊際遞減。

關于結構性貨幣政策的傳導路徑研究。Bauer和Neely(2012)[6]認為,結構性貨幣政策可以借助信號效應影響和穩定市場利率;劉瀾飚等(2017)[7]研究表明中央銀行通過政策公告等信號作用可以增強“借貸便利類”結構性貨幣政策工具的有效性,但是其有效性會隨著利率期限的延長而減弱。Cecioni等(2011)[8]研究認為結構性貨幣政策實際上是一種“稅收型”的貨幣政策,可以通過資產負債表進行傳導,通過把私人部門的高風險資產轉移到中央銀行的資產負債表上,利用中央銀行信用有助于穩定實體經濟和降低金融體系風險,如美聯儲通過資產負債表的傳導為金融市場注入流動性等。Peersman(2011)[9]認為與傳統貨幣政策的傳導路徑一樣,利率渠道和信貸渠道同樣是結構性貨幣政策的主要傳導渠道,中央銀行運用結構性貨幣政策工具,通過利率和信貸傳導渠道傳導,可以引導資金流向特定領域,支持實體經濟發展。胡育蓉和范從來(2017)[10]指出結構性貨幣政策具有導流效應、截流效應、成本效應和信號效應。

在我國,結構性貨幣政策效應研究早期多以國外研究和定性分析為主。隨著結構性貨幣政策的運用不斷豐富與成熟,學者們開始對支農再貸款、定向降準、差別存款準備金率、“借貸便利類”等結構性貨幣政策工具進行了大量的實證研究,肯定了結構性貨幣政策對調整經濟結構和引導資金流向的作用。馬理等(2015)[11]認為在財政、稅收等政策協調配合下,定向降準有助于提高商業銀行的涉農貸款比例,提升對三農領域的信貸投放。鄭壽明等(2019)[12]認為支農再貸款的支持和帶動效果顯著,能夠激發地方法人金融機構的積極性,通過增強其資金實力,使涉農貸款占比穩步提升;且運用再貸款資金發放涉農貸款的利率低于普通農業貸款利率,對農業企業信貸可得性起到了積極作用,可以有效帶動當地支柱產業的發展。孫少巖和劉芮嘉(2019)[13]運用VAR模型實證得出利率導向型結構性貨幣政策工具對宏觀經濟的調控效果好于數量型結構性貨幣政策工具,中央銀行在實際運用中應根據不同背景和政策目標,適時選取不同的政策工具。

但也有學者提出了不同意見。黎齊(2017)[14]認為定向降準政策的效果并不明顯,商業銀行作為傳統中介政策效果不佳,釋放的增量資金并沒有精確流入小微、三農等弱勢部門。張克菲和吳晗(2018)[15]則研究表明“借貸便利類”工具在短期能有效降低利率水平,但長期效果不顯著。而萬沖和朱紅(2017)[16]認為結構性貨幣政策應定位于維持金融穩定而不是調整結構,且要避免其長期化、常態化。

通過現有研究文獻可以看出:(1)國內外學者對結構性貨幣政策的傳導路徑研究大多基于傳統的貨幣政策,對其特有的傳導路徑研究不夠深入和系統,缺少完整的理論框架。(2)實證分析多集中在某一種結構性貨幣政策工具上,對其工具組合的效應分析較少;且實證分析多以銀行信貸行為的變化為主,而對農業企業等微觀主體的實證研究較少。

本文可能的邊際貢獻在于:(1)運用經濟學理論從區別于傳統貨幣政策傳導路徑的視角對結構性貨幣政策的傳導路徑從差異性、特殊性和創新性等維度進行深入分析,指出結構性貨幣政策可以通過預期作用路徑、利率與成本收益路徑、信貸與定向支持路徑和風險轉移與風險補償路徑進行傳導,有助于疏通貨幣政策傳導機制和構建完整的理論框架。(2)以農業企業微觀數據為基礎,運用擴展的面板FAVAR模型,從數量型工具組合和價格型工具組合兩方面對結構性貨幣政策工具的定向調控效應進行評價,更符合應用實際。(3)對結構性貨幣政策定向調控效應的評價從引導金融機構的信貸行為延伸到影響農業企業的信貸可得性和盈利性等,是研究方法的有益嘗試,而且為評價結構性貨幣政策的定向調控效應提供了更為針對性的實證依據。這些研究更有助于破解農業企業的融資約束,實現貨幣政策“精準發力”。

三、結構性貨幣政策的基本內涵

(一)結構性貨幣政策產生的背景

次貸危機后,由于零利率下限約束,使得傳統的總量型貨幣政策無法發揮作用,經濟陷入“流動性陷阱”。為加大對實體經濟的金融支持,國外央行嘗試使用結構性貨幣政策工具向金融市場注入大量流動性,刺激實體經濟的增長。但是在我國,結構性貨幣政策的產生背景和國外略有不同,我國經濟正處于從高速發展到高質量發展的轉變,結構性矛盾突出,表現之一就是金融資源分配不合理,大型企業、國有企業和金融資產吸納了過多的流動性,而農業企業和小微企業的流動性則較為匱乏,且融資成本相對較高。因此,中央銀行的貨幣政策也從傳統的總量調控向更有針對性的定向調控轉變,要求不僅要把握好總量政策的取向和力度,還要在引導結構調整優化方面發揮積極作用,防止“大水灌溉”。2014年,中央提出在堅持區間調控基礎上更加注重定向調控,實現貨幣政策的“精準發力”,標志著我國中央銀行的定向調控政策邁入新階段。

(二)結構性貨幣政策的目標

傳統貨幣政策是總量型政策,主要用來熨平經濟周期,緩解實體經濟的波動;政策目標包括幣值穩定、經濟增長、充分就業和國際收支平衡。而結構性貨幣政策的政策目標則明顯不同,它是在區間調控中更加注重定向調控。因此,本文認為,我國的結構性貨幣政策目標應體現以下兩個方面:一是在“量”上以激勵效應為主,即引導存量和增量資金流向農業企業和小微企業等國民經濟發展中的重點領域和薄弱環節,緩解其融資困境;二是在“價”上給予定向支持,即通過“定向降息”等方式引導中長期利率下行,降低農業企業和小微企業的融資成本。

(三)結構性貨幣政策工具

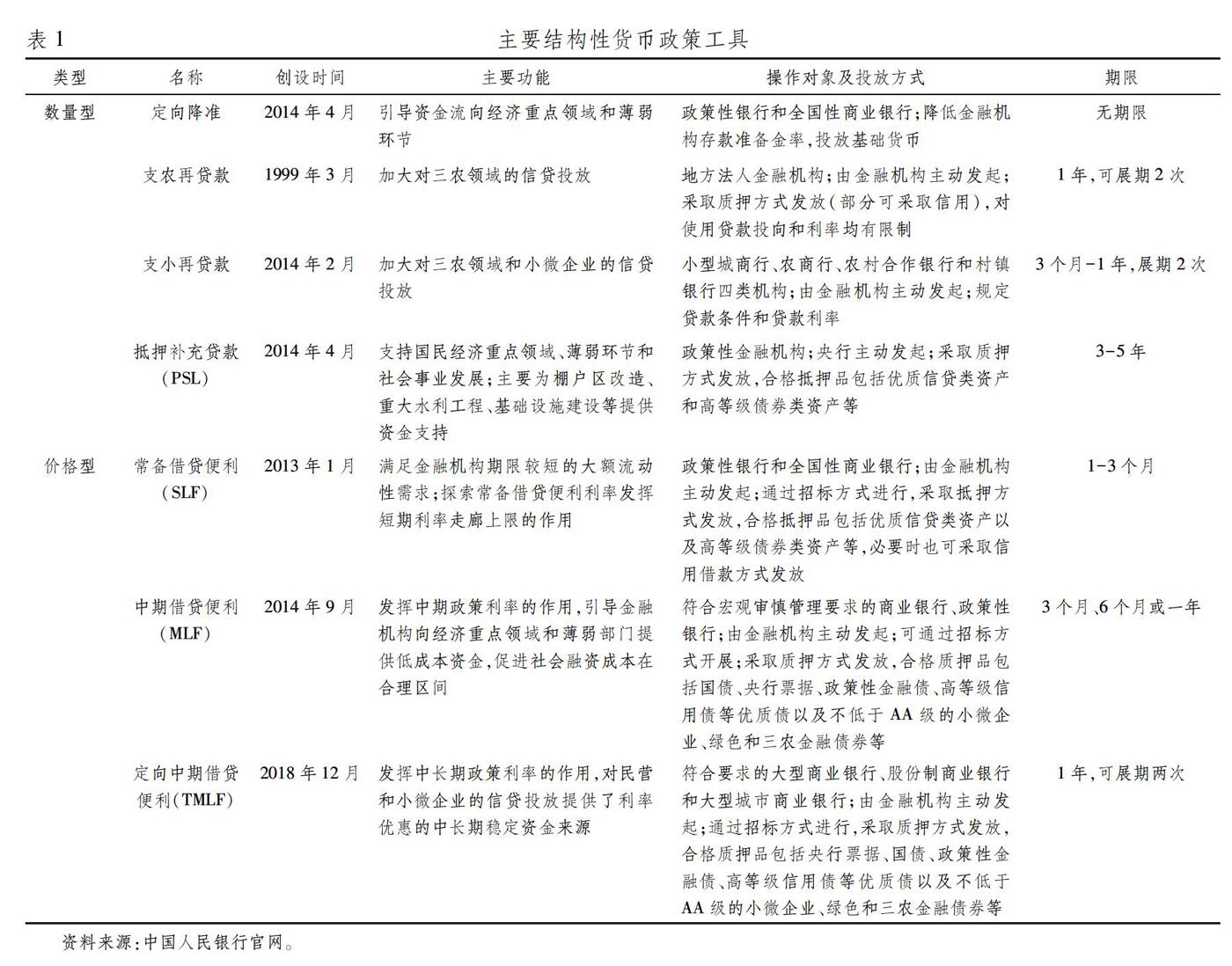

為提高政策的針對性和有效性,防止大水漫灌,實現“精準滴灌”,央行不斷創新完善調控方式和政策工具,形成了傳統貨幣政策工具和結構性貨幣政策工具組合調控的新局面。在實際運用中,結構性貨幣政策工具也分為數量型工具和價格型工具。中央銀行可以通過定向降準、支農、支小再貸款和PSL等數量型結構性貨幣政策工具,從“量”上對農業企業、小微企業等給予定向的資金支持;還可以通過常備借貸便利(SLF)、中期借貸便利(MLF)和定向中期借貸便利(TMLF)等價格型結構性貨幣政策工具,從“價”上通過構建不同期限的利率走廊上限,引導農業企業和小微企業的融資成本下行。具體的結構性貨幣政策工具的創設時間、主要功能、操作對象及投放方式等如表1所示。

四、結構性貨幣政策對農業企業的傳導路徑

與傳統貨幣政策相比,結構性貨幣政策的傳導機制具有差異性、特殊性和創新性等特點。一是差異性維度:要充分考慮到從總量型經濟政策到對農業企業等微觀主體結構調整的轉變,從調節整個金融市場流動性到影響金融機構信貸行為(包含信貸規模和信貸結構)的轉變,使貨幣政策能夠兼顧微觀基礎;二是特殊性維度:結構性貨幣政策在“量”、“價”上給予農業企業的定向支持以及通過預期管理提高政策有效性和前瞻性等;三是創新性維度:結構性貨幣政策工具具有風險轉移與風險補償功能,可以改善農業企業融資環境,提升農業企業的信貸可得性等。因此,結合學者們前期的研究成果,本文認為結構性貨幣政策對農業企業的傳導路徑主要有以下四個方面。

(一)預期作用傳導路徑

為了引導資金流向三農領域,緩解農業企業的融資約束,央行創設了多種數量型和價格型結構性貨幣政策工具,通過政策宣傳和窗口指導向金融機構和農業企業等微觀經濟主體傳遞一種定向支持的信號,改善政策的有效性和前瞻性,加強市場預期,最終引導存量和增量資金流向農業企業,實現貨幣政策的“精準發力”。

(二)利率與成本收益傳導路徑

當經濟陷入“流動性陷阱”,短期利率向長期利率傳導受阻時,傳統利率傳導渠道可能失效,貨幣政策無法通過改善投資和總需求,刺激實體經濟增長。而對于結構性貨幣政策而言,它可以直接或間接地通過影響中期或長期利率,提高短期利率向中期、長期利率的傳導效率,達到疏通貨幣政策傳導機制的目的。金融機構和農業企業等市場參與主體在理性決策下,都會遵循成本收益比較原則,當中央銀行通過運用結構性貨幣政策工具,使各個參與主體獲得薄利或者微利時,都可能潛在增加對農業企業等經濟薄弱部門的信貸投放,同時降低融資成本。如通過SLF、MLF、TMLF等價格型工具“定向降息”,一方面中央銀行以較低的資金價格對特定金融機構進行流動性支持,降低金融機構的負債端成本;另一方面中央銀行通過構建各期限利率走廊機制,可以直接或間接地影響中長期貸款利率,降低農業企業等實體經濟的融資成本。

(三)信貸與定向支持傳導路徑

對我國而言,信貸傳導機制不僅是傳統貨幣政策重要的傳導機制,同樣也是結構性貨幣政策重要的傳導機制。無論是價格型結構性政策工具還是數量型結構性政策工具,都需要金融機構作為載體,將信貸資金發放到農業企業。中央銀行運用結構性貨幣政策工具,通過規定資金用途和使用條件等,對全部金融機構或部分金融機構定向釋放流動性,加大對農業企業的信貸支持。如支農再貸款的使用,通過對特定金融機構注入流動性,規定貸款發放對象,使用條件和資金用途等要素,控制資金投向,定向支持農業企業,最終達到緩解農業企業融資難的困境。

(四)風險轉移與風險補償傳導路徑

農業企業之所以融資難、融資貴,往往是因為其信貸資金成本高、風險大、收益低的特點,金融資源不愿向其傾斜。中央銀行通過結構性貨幣政策不僅可以為特定金融機構的部分高風險實體項目提供定向融資支持和信用擔保,實現風險轉移;還可以通過與財政、稅收、金融監管等政策相配合,對金融機構承擔的風險進行補償。因此,中央銀行通過對部分金融機構發放的高風險資產進行風險轉移和風險補償,可以引導信貸資金和社會資本加大對農業企業的信貸投入,降低融資價格,最終實現鄉村振興的目標。如我國中央銀行的PSL操作,一方面通過提高中央銀行資產負債表中私人部門的風險資產,做到風險轉移;另一方面作為間接讓金融機構放貸的“機構投資者”,對高風險項目進行補償,加大對三農領域基礎設施等薄弱環節的信貸投放,改善農業企業的融資環境。

可以看出,作為傳統貨幣政策的有益補充,結構性貨幣政策更有利于疏通貨幣政策傳導機制,達到引導增量和存量資金流向農業企業或者降低農業企業的融資成本的目的。因此,對于農業企業融資難、融資貴的問題,可以通過貨幣政策的定向化、結構化進行緩解(參見圖1)。

五、擴展的面板FAVAR模型設定與估計

(一)模型設定

對于貨幣政策的有效性研究,從國內外研究經驗來看,主流實證研究方法有三種:分別是向量自回歸模型(VAR模型)及其相關擴展模型分析法、事件分析法和動態隨機一般均衡模型分析法。本文考察不同類型的結構性貨幣政策工具之間相互影響、相互疊加共同作用于農業企業等微觀主體,如果只對某個結構性貨幣政策工具進行研究,而忽略多種結構性貨幣政策工具組合操作的共同影響,會導致不能真實的反映政策調控效果,可能與實際情況不符,給貨幣政策的定向操作帶來難題。因此,結合前期學者們的研究基礎和本文研究實際,擬采用擴展后的面板FAVAR模型。它的優勢在于:信息含量豐富,且不存在過度參數化;可以有效克服微觀面板數據樣本量較少和時間序列較短的問題;可以動態反應變量之間的相互關系;共同因子具有顯著的經濟意義;不僅能體現工具組合的共同效應,還能刻畫某種政策工具的特質效應。本文構建擴展的面板FAVAR模型如下:

Xt=ΛfFt+ΛyYt+et(1)

在模型(1)中,向量Xt是N×1維的經濟變量,包括貨幣政策工具和貨幣政策目標有關的一組變量。Ft表示K×1維未觀測到的經濟變量,Λf是N×K維不可觀測因子載荷矩陣;Yt表示M×1維可觀測的經濟變量,Λy是N×M維可觀測因子載荷矩陣,且K+MN;et是均值為0,協方差矩陣為H的隨機誤差項。該模型中,Bernanke等(2005)[17]認為貨幣政策工具是基準利率且是唯一可觀測的變量,其他宏觀經濟變量都是不可觀察的變量。本文按照歐陽志剛和薛龍(2017)[18]的研究方法,對FAVAR模型進行擴展,將模型(1)中一種貨幣政策工具擴展到多種政策工具組合的共同因子,因此Yt就代表貨幣政策工具組合的共同因子。由于貨幣政策工具組合的共同因子體現的是多種貨幣政策工具的共同信息,所以這種傳導效應揭示的就是多種貨幣政策工具組合的作用效果,稱其為貨幣政策工具的組合效應。

FtYt=ΦLFt-1Yt-1+υt(2)

在模型(2)中,向量Yt是貨幣政策工具組合的共同因子,向量Ft是宏觀經濟變量的潛在因子,ΦL為M×N階系數矩陣;υt是均值為0,協方差矩陣為Q的隨機誤差項。由于Ft中會包含Yt的信息,為了保證FAVAR模型估計準確,需要剔除Ft中Yt的信息。

Rit=αi+ft+∑nt=1ΨntRit,t-n+uit(3)

在模型(3)中,Rit=r1it,r2it,…,rrit為R×1維向量,即包含了R個內生變量,αi為個體效應,ft為時間效應,Ψnt為Rit滯后變量Rit,t-n的系數,uit為干擾項,且滿足ER′it,uit+s=0s0。

由此可見,模型(1)、(2)和(3)構成本文擴展的面板FAVAR模型。本文將提取的不同類型貨幣政策工具組合因子、宏觀經濟因子以及農業企業的信貸可得性、盈利性等指標構建變量集Rit,結合面板VAR模型進行估計。

(二)模型估計

1.FAVAR模型估計。用該模型進行估計,關鍵是剔除變量Ft中變量Yt的信息,精確刻畫結構性貨幣政策工具組合的傳導效應。目前剔除變量Ft中變量Yt的主要研究方法有三種:兩部主成分法、吉布斯抽樣法和反復迭代法。通過Bernanke等(2005)研究對比發現,這三種方法計算結果差異不大,因此本文采用該研究方法,用兩部主成分法剔除變量Ft中變量Yt的信息。首先,將宏觀經濟變量集分為“慢速變化變量集”和“快速變化變量集”,區分標準是不受變量Yt沖擊的變量為慢速變化變量,在本文指產出類、價格指數類和景氣指數類指標;其次,分別對宏觀經濟變量集和“慢速變化變量集”提取前K個主成分X

2.面板FAVAR模型估計。由于模型中不僅存在不隨時間改變的個體效應,還存在被解釋變量Rit的滯后變量Rit,t-n,所以本模型是一個包括固定效應的動態面板FAVAR模型。因此,本文首先采用“組內均值差分法”去除時間效應ft,其次采用“前向均值差分法”去除個體效應αi,再運用廣義矩估計法(GMM估計法)對系數Ψnt進行估計。具體步驟如下:

第一步,采用“組內均值差分法”,對各個變量取平均值,得到:

Rit=αi+ft+∑nt=1ΨntRit,t-n+uit(5)

模型(5)減去模型(3)可去除時間效應,得到:

Rit=α~i+∑nt=1ΨntRit,t-n+uit(6)

其中Rit=Rit-Rit,其他變量同理。

第二步,采用“前向均值差分法”,對各個變量的“未來值”取平均,得到:

Rit=α-i+∑nt=1ΨntRit,t-n+uit(7)

模型(7)減去模型(5)去除個體效應,得到:

R⌒it=∑nt=1ΨntR⌒it,t-n+u⌒it?? (8)

其中R⌒it=Rit-Rit,其他變量同理。

最后,用GMM方法對擴展的面板FAVAR模型進行參數估計。

六、實證研究結構性貨幣政策對農業企業的定向調控效應

(一)構建指標體系(表2)

1.貨幣政策工具的選取和量化。本文研究不同類型的結構性貨幣政策工具組合對農業企業的影響,因此選取的貨幣政策工具分為三類。一是傳統貨幣政策工具(y1):包括貨幣供應量(M1、M2)、一年期存款利率(D1)、三年定期存款利率(D3)、一年期貸款利率(L1)、一年LPR、1-5年貸款利率(L5);二是數量型結構性貨幣政策工具(y2):包括差別存款準備金率(分別用大型金融機構存款準備金率BR、中小金融機構存款準備金率MR代替)、抵押補充貸款余額(PLS)、支農再貸款余額(RLA)、支小再貸款余額(RLS);三是價格型結構性貨幣政策工具(y3):包括常備借貸便利余額(SLF)、中期借貸便利余額(MLF)。

2.農業企業調控效果指標體系的選取和量化。本文選用信貸可得性和盈利性作為衡量農業企業調控效果的指標。其中,信貸可得性用資產負債率(dar)表示,即資產負債率=總負債/總資產;盈利性用營業利潤率(opr)表示,即營業利潤率=營業利潤/營業總收入。對于農業企業樣本的選取,出于數據可得性的考慮,本文選取A 股和新三板上市交易的農業企業作為主要研究對象,并剔除ST農業企業。由于運用面板FAVAR模型進行分析時,需要所有數據均為平行面板數據,故剔除農業企業中資產負債率dar和營業利潤率opr季度數據缺失值。經過篩選,本文選取的農業企業樣本數為105個。

3.宏觀經濟數據集的選取和量化。本文中宏觀經濟數據集變量的選取包括以下幾類:景氣指數類、產出類、價格指數類、利率匯率類、金融市場類、進出口類等,共368個變量。

由于大部分結構性貨幣政策從2014年開始實施,因此本文選取的樣本數據為2015年至2019年間的季度數據,數據來源于wind數據庫、國家統計局網站和中國人民銀行網站。其中對貨幣政策數據和宏觀經濟數據按如下原則處理:(1)日數據和月度數據取季度平均,得到季度數據;(2)用X12消除季節影響(存貸款利率和大、中小金融機構存款準備金率除外);(3)如數據為非平穩數據,則對數據取對數,如還不平穩取一階差分,轉化為平穩數據;(4)將數據進行標準化處理。

(二)實證檢驗

1.提取公共因子。首先對傳統貨幣政策工具變量、數量型結構性貨幣政策工具變量和價格型結構性貨幣政策工具變量數據集提取一個公共因子,由此確定貨幣政策工具公共因子為3個,即傳統貨幣政策工具組合因子y1、數量型結構性貨幣政策工具組合因子y2和價格型結構性貨幣政策工具組合因子y3。進一步的,通過因子成分矩陣可以看出,y1中LPR、L5、D1、D3、M1、M2的成分系數分別為0.987、0.980、0.980、0.980、0.980、-0.856、-0.777,y1的解釋方差為87.86%,說明y1較好地解釋了傳統貨幣政策工具組合,主要表現為傳統價格型貨幣政策工具的特征;y2中BR、MR、RLS、 PLS、 RLA的成分系數分別為-0.965、-0.965、0.927、0.894、0.738,y2的解釋方差為81.23%,說明y2也較好地解釋了數量型結構性貨幣政策工具組合;y3中SLF、MLF的成分系數分別為0.946、0.945,y3的解釋方差為89.53%,同樣說明y3能夠較好的解釋價格型結構性貨幣政策工具組合。

同樣,對于宏觀經濟數據集F進行因子分析,最終確定兩個公共因子,并按照上節所述Bernanke等(2005)提出的兩部主成分分析法,剔除變量F中變量Y的信息,最終得到宏觀經濟數據集F的兩個公共因子分別為f1、f2.

2.面板FAVAR模型。選取傳統貨幣政策工具組合因子y1、數量型結構性貨幣政策工具組合因子y2、價格型結構性貨幣政策工具組合因子y3、宏觀經濟數據集因子f1、宏觀經濟數據集因子f2、農業企業資產負債率dar、農業企業營業利潤率opr等7個變量構建變量集Rit,代入模型(3),根據上文中所述的面板FAVAR模型估計方法,并結合Granger因果檢驗、脈沖函數進行統計分析。在對模型進行估計前,需要確定變量的滯后階數,根據AIC、BIC及HQIC準則可以看出(如表3所示),本文選擇二階滯后變量進行面板FAVAR模型估計。

(1)模型參數估計。運用GMM估計法對擴展的面板FAVAR模型進行參數估計,結果如表4,從中可以看出:

對農業企業信貸可得性的影響。傳統貨幣政策工具組合因子y1、數量型結構性貨幣政策工具組合因子y2和價格型結構性貨幣政策工具組合因子y3在滯后一期均會對農業企業資產負債率dar產生影響,且數量型結構性貨幣政策工具組合因子y2和價格型結構性貨幣政策工具組合因子y3在滯后二期仍然對農業企業資產負債率dar有顯著影響。通過系數可以看出,短期內,結構性貨幣政策工具的作用力度大于傳統貨幣政策工具,其中:y1對dar影響為負,從因子分析中的成分系數可知y1體現的是傳統價格型工具,因此利率提高會減少農業企業的信貸可得性;而y2、y3的系數為正,從因子分析中的成分系數可以看出y2為數量型工具,即定向增加農業企業的可用資金,有助于提高農業企業信貸可得性;y3雖然為價格型工具,但選取的指標為數量型指標,可以認為隨著某種特定用途且價格較低的資金供應量增加,是對政策扶持目標企業的利好,同樣會提升農業企業的信貸可得性。因此,與傳統貨幣政策相比,結構性貨幣政策更有利于獲得金融機構信貸資金的支持,提高農業企業的信貸可得性。

對農業企業盈利性的影響。價格型結構性貨幣政策工具組合因子y3的滯后二期對農業企業營業利潤率opr有影響顯著;而傳統貨幣政策工具組合因子y1、數量型結構性貨幣政策工具組合因子y2對農業企業資產負債率opr的影響不顯著。表明與傳統貨幣政策和數量型結構性貨幣政策相比,價格型結構性貨幣政策可以影響農業企業營業利潤率opr,即使用價格型結構性貨幣政策可以改善農業企業的盈利性,更有助于農業企業的健康可持續性發展。

(2)Granger因果檢驗。通過Granger因果檢驗可以判斷各個變量之間是否存在因果關系,表5列出了傳統貨幣政策工具組合、數量型結構性貨幣政策工具組合和價格型結構性貨幣政策工具組合與農業企業的信貸可得性和盈利性之間的因果關系。

通過Granger因果檢驗表明,從農業企業信貸可得性來看,傳統貨幣政策工具組合是農業企業信貸可得性的單項格蘭杰原因,數量型結構性貨幣政策工具組合和價格型結構性貨幣政策工具組合與農業企業信貸可得性互為格蘭杰因果。

從農業企業盈利性來看,數量型結構性貨幣政策工具組合是農業企業盈利性的單項格蘭杰原因,而價格型結構性貨幣政策工具組合與農業企業盈利性互為格蘭杰因果。

由此可見,傳統貨幣政策和結構性貨幣政策都會對農業企業的信貸可得性產生影響,同時結構性貨幣政策還會影響農業企業的盈利性。此外,為提升農業企業的信貸可得性和盈利性也會促使中央銀行運用不同類型的結構性貨幣政策工具,這恰恰體現了央行運用結構性貨幣政策的設計初衷,使金融資源在“量”和“價”上對特定領域和政策扶持企業(如農業企業)產生傾斜。

(3)脈沖函數分析。為了更好地刻畫變量間相互影響的動態特征,本文模擬了傳統貨幣政策工具組合因子y1、數量型結構性貨幣政策工具組合因子y2、價格型結構性貨幣政策工具組合因子y3分別對農業企業資產負債率dar和農業企業營業利潤率opr的脈沖響應函數。通過一個標準差的正向沖擊,使用蒙特卡洛模擬了800次得到在95%的置信區間內的脈沖響應函數,如圖2所示。

從圖2中可知,當傳統貨幣政策工具組合因子y1發起一個正向沖擊后,農業企業的資產負債率dar開始逐漸下降,在第3期達到最大值,隨后影響效果相對平穩并緩慢趨于零,可見提高利率會降低農業企業的資產負債率。

當數量型結構性貨幣政策工具組合因子y2發起一個正向沖擊后會迅速提升農業企業的資產負債率dar,在第3期達到最大值,隨后政策效應開始減弱且逐漸趨于零;同樣,價格型結構性貨幣政策工具組合因子y3發起一個正向沖擊后會同樣提升農業企業的資產負債率dar,在第5期達到最大值,隨后政策效應開始減弱且逐漸趨于零。

由此可見,傳統貨幣政策、數量型和價格型結構性貨幣政策均會對農業企業的信貸可得性產生影響。其中,結構性貨幣政策短期內對農業企業的信貸可得性影響較大,且作用效果更持久。

圖3顯示當發起一個標準差的正向沖擊后,傳統貨幣政策工具組合因子y1、數量型結構性貨幣政策工具組合因子y2、價格型結構性貨幣政策工具組合因子y3對農業企業營業利潤率opr的沖擊。從脈沖響應函數可知,y1、y2對opr的影響在95%的置信區間不顯著,即傳統貨幣政策工具組合和數量型結構性貨幣政策工具組合對農業企業的盈利性沒有顯著影響;而當價格型結構性貨幣政策工具組合因子y3發起一個正向沖擊后,開始時對opr的影響并不顯著,在第一期過后便對opr有顯著影響,并在第2期達到最大值,隨后緩慢下降,最終趨于零,說明y3可以影響農業企業的opr,但存在滯后效應。

由此看見,傳統貨幣政策和數量型結構性貨幣政策對農業企業營業利潤率的影響不顯著,而價格型結構性貨幣政策能夠對農業企業的盈利性產生影響,但存在滯后效應。因此,中央銀行可以根據不同的政策目標,選擇不同的結構性政策工具,實現貨幣政策的“精準發力”。

七、本文結論

本文首先從理論層面上分析了結構性貨幣政策對農業企業的傳導路徑,接著基于農業企業微觀數據,運用擴展的面板FAVAR模型,實證考察了2015年1季度到2019年4季度間,傳統貨幣政策工具組合、數量型結構性貨幣政策工具組合和價格型結構性貨幣政策工具組合對農業企業的信貸可得性和盈利性的作用效果。得出以下結論:一是考慮到與傳統貨幣政策的差異性、特殊性和創新性等維度,本文認為結構性貨幣政策可以通過預期作用路徑、利率與成本收益路徑、信貸與定向支持路徑和風險轉移與風險補償路徑進行傳導。二是運用擴展的面板FAVAR模型,結合GMM估計、Granger因果檢驗和脈沖函數分析表明,數量型結構性貨幣政策工具組合和價格型結構性貨幣政策工具組合可以對農業企業的信貸可得性產生影響,即運用結構性貨幣政策能夠提升農業企業的信貸可得性,且作用力度大于傳統貨幣政策。三是數量型結構性貨幣政策工具組合對農業企業的盈利性影響不顯著,而價格型結構性貨幣政策工具組合對農業企業的盈利性有顯著影響,但存在滯后效應。因此,價格型結構性貨幣政策工具對緩解農業企業融資困境的有效性要大于數量型結構性貨幣政策工具,更有利于農業企業的健康可持續發展。

結合實際,本文給出以下政策啟示。一是作為傳統貨幣政策的有益補充,結構性貨幣政策可以通過不同的傳導路徑進行傳導,有助于疏通貨幣政策傳導機制,引導存量和增量資金流向農業企業,緩解農業企業的融資困境。二是在實際操作中,中央銀行可以嘗試從數量型結構性貨幣政策工具向價格型結構性貨幣政策工具轉變,通過SLF、MLF和TMLF等價格型結構性貨幣政策工具構建各期限利率走廊上限,合理引導社會融資成本下行,再輔以定向降準、再貸款等數量型結構性貨幣政策工具加大對農業企業定向支持,實現貨幣政策的“精準發力”,更有利于政策扶持企業的健康可持續性發展。三是發揮政策合力,為了把更多的金融資源配置到農村重點領域和薄弱環節,提升結構性貨幣政策的定向調控效果,還需要財政、地方政府的激勵政策和金融監管政策協調配合,實施“激勵相容”機制,使中央銀行的“精準滴灌”更具實效,實現鄉村振興的目標。

參考文獻:

[1] 易綱.堅守幣值穩定目標實施穩健政策 [R/OL].[2019-12-01].求是http://www.qstheory.cn/dukan/qs/2019-12/01/c_1125288270.htm.

[2] Cole T, Sampson G, Zia B. Prices or knowledge? What drives demand for financial services in emerging markets? [J]. The Journal of Finance, 2011,66(6): 1933-1967.

[3] Mishkin F.S. Monetary Policy Strategy: Lessons from the Crisis [R].National Bureau of Economic Research, 2011.

[4] 卞志村,孟士清.擴大內需、需求結構調整與我國貨幣政策工具[J].上海金融,2014(4):3-9,116.

[5] 巴曙松,曾智,王昌耀.非傳統貨幣政策的理論、效果及啟示[J].國際經濟評論,2018(2):146-162.

[6] Bauer D., Neely J. International Channels of The Feds Unconventional Monetary Policy. Journal of International Money & Finance, 2012,44(3):24-46.

[7] 劉瀾飚,尹海晨,張靖佳.中國結構性貨幣政策信號渠道的有效性研究[J].現代財經,2017,37(3):12-22.

[8] Cecioni M., Ferrero G. and Secchi A. Unconventional Monetary Policy in Theory and in Practice [J]. Social Science Electronic Publishing, 2011(3):102-124.

[9] Peersman G. Macroeconomic Effects of Unconventional Monetary Policy in the Euro Area, Cepr Discussion Papers, 2011,28(7):1138-1164.

[10]胡育蓉,范從來.結構性貨幣政策的運用機理研究[J].中國經濟問題,2017(5): 25-33.

[11]馬理,婁田田,牛慕鴻.定向降準與商業銀行行為選擇[J].金融研究,2015(9): 82-95.

[12]鄭壽明,吳滋興,張茂林,等.農村金融創新與政策支持問題研究—基于鄉村振興戰略視角[J].福建金融,2019(5):21-26.

[13]孫少巖,劉芮嘉.我國結構性貨幣政策執行效果的檢驗[J].商業研究,2019(10):43-54.

[14]黎齊.中國央行定向降準政策的有效性一一基于雙重差分模型的實證研宄[J].財經論叢,2017(4):37-46.

[15]張克菲,吳晗.結構性貨幣政策工具如何影響利率傳導機制?——基于 SLF、MLF和 PSL的實證研究[J].金融與經濟,2018(11):15-21.

[16]萬沖,朱紅.中國結構性貨幣政策的效果評估及優化思路[J].學術論壇,2017(4):83-91.

[17]Bernanke B., Boivin J., Eliasz P. Measuring the Effects of Monetary Policy-a Factor Augmented Vector Autoregressive Approach[J]. The Quarterly Journal Of Economics, 2005(1):387-422.

[18]歐陽志剛,薛龍.新常態下多種貨幣政策工具對特征企業的定向調節效應[J].管理世界,2017(2):53-66.

Research on Transmission Path and Regulation Effect of Structural Monetary Policy:

From the Perspective of Alleviating the Financing Difficulties of Agricultural Listed

Enterprises

CHENG Lu,HE Guang-wen

(College of Economics and Management,China Agricultural University, Beijing 100083,China)

Abstract:The directional regulation effect of structural monetary policy will vary greatly with the use of different policy instruments.This paper examines the transmission path and effect of structural monetary policy on agricultural enterprises.Considering the characteristics of difference, particularity and innovation, structural monetary policy can be conducted through expected path, interest rate and cost-benefit path, credit and directional support path, risk transfer and risk compensation path.Based on the micro data of agricultural enterprises, this paper uses the expanded panel FAVAR model to analyze the empirical results,finding the combination of quantitative and price structural monetary policy instruments will affect the credit availability of agricultural enterprises, and the effect is stronger than that of traditional monetary policy;the combination of quantitative structural monetary policy instruments has no significant impact on the profitability of agricultural enterprises, while the combination of price structured monetary policy instruments has a significant impact on the profitability of agricultural enterprises, but there is a lag effect.Therefore, adopting structural monetary policy instruments with price type as the main factor and quantity type as the supplement will be more conducive to alleviating the financing difficulties of agricultural enterprises and achieving rural revitalization and sustainable development.

Key words:structural monetary policy; agricultural enterprises; transmission path; panel FAVAR model; regulation effect

(責任編輯:李江)

收稿日期:2020-06-30

作者簡介:程璐(1982-),女,吉林德惠人,中國農業大學經濟管理學院博士后,研究方向:貨幣政策、農村金融;何廣文(1963-),男,四川達州人,中國農業大學經濟管理學院教授,博士生導師,研究方向:農村金融、普惠金融。

基金項目:中國博士后科學基金項目,項目編號:2020M670530。