企業債務結構與績效關系研究

2020-12-14 03:55:47吳婧嫻趙迪

商業經濟 2020年9期

吳婧嫻 趙迪

[摘 要] 以我國2010-2018年間上市的非金融A股的1421家民營企業為例,通過固定效應估計方法,針對不同規模和成長性的民營企業,探討債務結構對企業績效的影響。結果表明:民營企業資產負債率與企業績效之間呈倒U型關系,大規模企業的最佳負債水平高于小規模企業,高成長性企業的最佳負債水平大于低成長性企業;短期負債比率的增加有助于企業績效的提高,而金融機構借款負債比率對企業績效顯現抑制作用,且與大規模和高成長性企業相比,小規模和低成長性企業對短期負債比率和金融機構負債比率更為敏感。

[關鍵詞] 民營上市企業;債務結構;企業績效;債務多元化

[中圖分類號] F273[文獻標識碼] A[文章編號] 1009-6043(2020)09-0178-03

如今,民營企業籌資途徑較以前更具有多樣性,多元化的籌資方式直接影響企業資金使用成本。本文從債務多元化的民營上市企業出發,討論債務結構對企業績效產生的影響,同時尋找提升企業績效的有效方法。

一、文獻綜述

(一)債務融資與企業績效

Hoeslietal.(2005)以瑞士公司為例對資本結構進行相關分析,發現企業負債率的提高會降低企業的盈利能力[1]。國內學者李勇(2019)針對資本結構與經營績效的關系進行探討,結果發現:資產負債率與企業績效之間顯現出倒U型關系,短期負債率的提升對企業績效產生促進作用[2]。

(二)債務期限與企業績效

唐洋、宋平以及唐國平(2014)發現長、短期負債都會對企業績效產生抑制作用,并且短期借款的負面作用一直高于長期負債[3]。李傳承和趙紫琳(2020)認為短期債務會提高企業績效[4]。

(三)金融機構負債與企業績效

蔚利芝和郭淑娟(2016)探討不同融資方式與經營績效之間的聯系,結果顯示,債券融資和股權融資有利于促進企業績效的提升,而銀行借款則會抑制企業績效[5]。王棣華(2015)通過對制造業企業分析得出結論:資本結構、帶息債務和銀行借款均會降低企業績效,而不帶息債務則會提高企業績效[6]。

二、樣本選擇及相關變量

(一)樣本選擇

本文以Wind(萬德)數據庫中2010-2018年期間上市的1421家非金融A股民營企業九年間的面板數據為依據進行實證分析。數據均通過Stata統計軟件處理。

(二)相關變量及假設

本文選取解釋變量和被解釋變量時,參照李傳憲、趙紫琳(2020)[7]在研究債務結構與企業績效之間關系時所選取的指標進行分析。

1.被解釋變量:本文采用總資產利潤率(ROTA)代表企業績效,因為相比凈資產利潤率(ROE)來說,它是一個更加全面綜合的指標,所以本文采用了ROTA為被解釋變量。

2.解釋變量:文中選用資產負債率(DTAR)代表總體債務狀況,該指標與企業負債率成正比。然而資產負債率與企業績效可能并不是簡單的線性關系(熊建萍,2013)[8],因此還添加了DTAR的二次方做解釋變量。債務融資資金到位速度更快、使用成本低,還可利用財務杠桿效應提升企業績效,但是過度的債務利息會增加成本(張美文,2019)[9];企業規模越大,成長性越強,分散經營風險的能力就越強,經營效益可持續增長,所以大規模和高成長性企業容易獲得更多的負債,也擁有更強大的償債能力。因此,可以提出假設1。

H1:資產負債率與企業績效具有倒U型關系;大規模企業的最佳負債率大于小規模企業,高成長性企業的最佳負債率大于低成長性企業。

因為民營企業的短期負債占比較高,且與長期負債比率呈相反趨勢,所以本文選用短期負債比率(SDR)代表債務期限。因為長期借款利息可能會被資本化,而短期借款的財務利息都可在稅前抵扣,所以抵稅作用更為突出。短期借款相對于長期借款在資金使用范圍和時間上具有更少的限制性條款。短期債務要求企業必須靈活運用資金以保及時償還短期債務(鄭渲凡、李夏逸,2020)[10]。大規模企業和高成長性企業比小規模企業和低成長性企業的資金流動性、周轉能力更強,同時也可以接受更多的借款限制性條款。所以可以提出假設2。

H2:短期負債比率與企業績效具有正相關關系;小規模企業和低成長性企業對短期負債比率的敏感性更強。

金融機構負債率(FIDR)是指從商業銀行等金融機構獲取的債務占總債務的比率。若企業沒有良好的控制借款數額,很容易陷入借款數量多、債務風險大、經營困難的困境。小型民營企業偏好小額借款,這種高利息的借款增加融資成本,間接降低企業績效(包嬋靜、張興亮,2015)[11]。因此,可以提出假設3。

H3:金融機構負債比率與企業績效具有負相關關系;小規模企業和低成長性企業對金融機構負債比率的敏感性更強。

3.控制變量:除了上文提及的解釋變量外,還需要考慮企業的規模(Scale)、股本比例(SCR)等與企業績效相關的變量。樣本量涉及2010-2018年9年的時間跨度,企業發展成長(GR)情況也不可忽視。還要根據民營企業的上市年限(Age)作為另一個控制變量。

三、模型設計與實證檢驗

(一)模型設計

通過Stata檢驗,本文的面板數據適用于固定效應模型,模型如下:

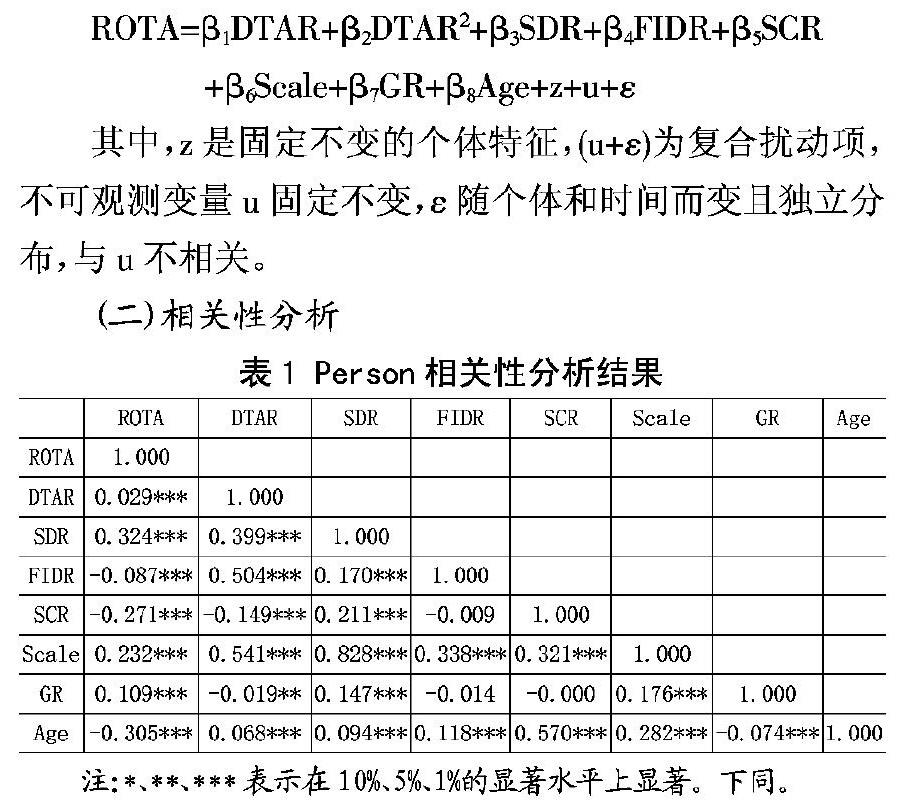

ROTA=β1DTAR+β2DTAR2+β3SDR+β4FIDR+β5SCR

+β6Scale+β7GR+β8Age+z+u+ε

其中,z是固定不變的個體特征,(u+ε)為復合擾動項,不可觀測變量u固定不變,ε隨個體和時間而變且獨立分布,與u不相關。

(二)相關性分析

從表1的Person相關性分析結果可知,除企業規模(Scale)與短期負債比率(SDR)相關系數最高外,其他各變量相關系數均較低,不存在嚴重的多重共線性問題。金融機構借款比率(FIDR)與企業總資產利潤率(ROTA)呈顯著負相關,短期借款比率(SDR)與ROTA呈顯著正相關。

(三)回歸分析及結論

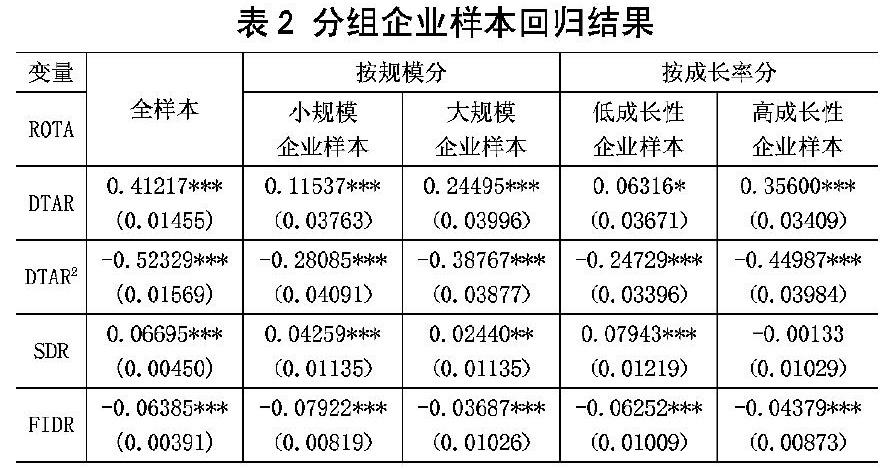

在選擇固定效應模型作為本文的回歸模型時,同時對樣本企業按照企業規模的大小和成長性的高低分別進行四分位數劃分,按照1和4分位分別劃分大小規模、高低成長性四組樣本進行回歸分析。分別得出全樣本結果以及企業規模大小和成長性的高低差異對結果的影響。結果見表2所示。

(四)結果分析

1.在全樣本分析中,當負債率小于39.38%時,負債率的提高有利于提高企業績效,而超過此值,則會對企業經營行為產生限制,甚至擴大破產風險。在小規模企業樣本中,DTAR2對ROTA的作用程度小于大規模企業,因為大規模企業有更強的借貸意愿和償債能力,一般采取資金成本更低的債券融資,而小規模企業則偏愛風險小的股權融資。因此大規模企業可通過更高的負債水平提高經營績效。高成長性企業DTAR2對ROTA的影響程度遠大于低成長性企業,高成長性企業平均最佳負債水平約為39.57%,低成長性企業平均最佳負債水平約為12.77%,高成長性企業具有更好的可持續發展能力和償債能力,經營效益可持續增長,所以高成長性企業可通過更大的負債率來提升企業績效。故假設H1成立。

2.在全樣本分析中,短期負債率(SDR)對總資產利潤率(ROTA)呈顯著正向作用。小規模企業的SDR對ROTA的回歸系數約為大規模企業的2倍,因為規模大的企業籌資渠道更廣,企業績效對短期負債比率的敏感性更弱,所以小規模企業通過提高短期負債比率來提高企業績效的作用更加明顯。而在高、低兩組成長性企業樣本中,SDR對ROTA的作用明顯不同,低成長性企業SDR對ROTA在低成長性企業中呈現顯著正向作用,回歸系數為0.07943,高于總樣本回歸系數0.06695,而在高成長性企業中SDR對ROTA雖然呈現抑制作用但并不顯著。短期負債融資彈性好,成本低,低成長性企業可通過短期負債融資滿足生產經營和擴張的需要,提高企業績效;而高成長性企業的盈利能力和擴張能力強,SDR對ROTA的影響作用不大,所以低成長性企業的短期負債比率對企業績效具有高效率的促進作用。故假設H2成立。

3.在全樣本分析中,金融機構借款(FIDR)對企業績(ROTA)效在1%的顯著性水平上具有負向作用。小規模企業的FIDR與ROTA的回歸系數為-0.07922,是大規模企業的2倍之多,可見小規模企業的金融機構負債比率對企業績效有更劇烈的抑制作用,因為金融機構對小規模企業會有更嚴格的審核標準,小規模企業在資產抵押方面較大規模企業難度更大,資金使用范圍受限不利于企業績效,無論大、小規模企業都應該盡量避免金融機構負債。低成長性企業中FIDR對ROTA產生的不利影響明顯強于高成長性企業,低成長性企業的經營效益和發展能力弱,擴張能力小,獲得金融機構借款難度大、利率高,無論高、低成長性企業都應保持小比率的金融機構負債。故H3成立。

四、結論

在民營企業融資方式多樣性的環境下,債務結構對企業績效有顯著影響。企業應根據自身發展狀態和經營情況合理調整債務結構。企業可通過短期債務提高企業經營績效,但也要注意合理調整不同來源的債務比例,實現債務多元化。

[參考文獻]

[1]HOESLI M. The capital structure of Swiss companies:an empirical analysis using dynamic panel data[J]. European Financial Management,2005,11(1):51-69.

[2]李勇.資本結構對公司績效影響的研究[J].中國注冊會計師,2019(7):45-49.

[3]唐洋,宋平,唐國平.企業生命周期、債務融資與企業績效——來自我國制造業上市公司的經驗證據[J].財經論叢,2014(11):49-56.

[4]李傳憲,趙紫琳.民營上市公司債務結構與企業績效關系研究——基于債務多元化的實證檢驗[J].會計之友,2020(4):93-97.

[5]蔚利芝,郭淑娟.融資結構對上市公司績效的影響研究[J].財會通訊,2016(8):46-49.

[6]王棣華,張擎.資本結構對企業績效的影響——基于制造業上市公司的實證檢驗[J].湖南財政經濟學院學報,2015,31(5):30-40.

[7]李傳憲,趙紫琳.民營上市公司債務結構與企業績效關系研究——基于債務多元化的實證檢驗[J].會計之友,2020(4):93-97.

[8]熊建萍.資產負債率對公司績效影響的解析——基于我國汽車行業經驗分析[J].重慶理工大學學報(社會科學),2013,27(7):42-50.

[9]張美文.債務融資結構對公司績效的影響——來自中國醫藥制造業的經驗證據[J].商業經濟,2019(7):74-77.

[10]鄭渲凡,李夏逸,陳青樹,任亞婷,岳子鈺.淺析償債能力指標應用于不同情況的差異——基于償債能力的定義及應用情景[J].商訊,2020(9):103.

[11]包嬋靜,張興亮.政治關聯、銀行借款與商業信用——基于中國民營上市公司的經驗研究[J].嘉興學院學報,2015,27(5):98-105.

[責任編輯:趙磊]