數(shù)字普惠金融、社會(huì)信任與家庭商業(yè)健康保險(xiǎn)參與

2020-12-14 04:26:12劉雨晴

時(shí)代金融 2020年29期

劉雨晴

摘要:本文基于中國家庭金融調(diào)查(CHFS)和北大數(shù)字普惠金融指數(shù)的數(shù)據(jù),探討了數(shù)字普惠金融對(duì)家庭商業(yè)健康保險(xiǎn)參與行為的影響。研究表明,數(shù)字普惠金融顯著提高了家庭商業(yè)健康保險(xiǎn)參率,同時(shí)文章驗(yàn)證了家庭資產(chǎn)的增加與社會(huì)信任度的加強(qiáng)作為影響家庭健康保險(xiǎn)參與的兩個(gè)渠道,具有城鄉(xiāng)異質(zhì)性。因此需重視互聯(lián)網(wǎng)保險(xiǎn)的發(fā)展,提高居民健康風(fēng)險(xiǎn)意識(shí),從而推動(dòng)我國商業(yè)健康保險(xiǎn)業(yè)良性發(fā)展。

關(guān)鍵詞:數(shù)字普惠金融 家庭保險(xiǎn)參與 社會(huì)信任

一、引言

商業(yè)健康保險(xiǎn)作為全民醫(yī)療保險(xiǎn)體系的重要組成部分,是實(shí)現(xiàn)“健康中國”不可或缺的要素。2015年10月,十八屆五中全會(huì)首次提出要推進(jìn)健康中國建設(shè),“健康中國”上升為國家戰(zhàn)略。2016年,中共中央、國務(wù)院印發(fā)《“健康中國2030”規(guī)劃綱要》,把健康擺在優(yōu)先發(fā)展的戰(zhàn)略地位,同時(shí)明確指出,要“積極發(fā)展商業(yè)健康保險(xiǎn)”。

在政策鼓勵(lì)和支持下,我國的商業(yè)健康保險(xiǎn)快速發(fā)展。2011-2018年,全國健康保險(xiǎn)原保險(xiǎn)保費(fèi)收入的年復(fù)合增長率約為34.3%。雖然近年來商業(yè)健康保險(xiǎn)發(fā)展速度較快,但是《中國商業(yè)健康保險(xiǎn)發(fā)展指數(shù)報(bào)告(2017)》顯示,中國商業(yè)健康保險(xiǎn)發(fā)展指數(shù)為60.6,處于評(píng)級(jí)基準(zhǔn)的第三級(jí)。相對(duì)于社會(huì)醫(yī)療保險(xiǎn),我國商業(yè)健康保險(xiǎn)滯后(呂志勇,2013),無法充分發(fā)揮對(duì)社會(huì)醫(yī)療保險(xiǎn)的補(bǔ)充作用,重大疾病、醫(yī)療器械等醫(yī)療費(fèi)用項(xiàng)目仍然需要居民個(gè)人承擔(dān)。商業(yè)健康保險(xiǎn)發(fā)展不充分的原因是多方面的。從宏觀層面看,商業(yè)保險(xiǎn)體系不成熟,商業(yè)保險(xiǎn)與社會(huì)保險(xiǎn)耦合協(xié)調(diào)度不高(呂志勇,2013)。從微觀層面看,城鄉(xiāng)居民的商業(yè)保險(xiǎn)參與受到不同因素影響,從而抑制了他們的保險(xiǎn)需求,是中國商業(yè)健康保險(xiǎn)落后的最重要原因(劉宏,2012)。

數(shù)字普惠金融的出現(xiàn),能夠?yàn)榫用窠】当kU(xiǎn)有限參與帶來轉(zhuǎn)機(jī)。2018年數(shù)字健康保險(xiǎn)保費(fèi)為12.29億元,占互聯(lián)網(wǎng)人身保險(xiǎn)比重首次突破10.3%。數(shù)字普惠金融是借助新技術(shù)改變金融服務(wù)業(yè)態(tài),滿足那些通常難以享受到金融服務(wù)的弱勢群體的需求。本文通過實(shí)證研究和理論分析,探討數(shù)字普惠金融影響家庭健康保險(xiǎn)參與的背后邏輯。

二、文獻(xiàn)綜述

有關(guān)居民商業(yè)健康保險(xiǎn)行為的分析較多。宏觀層面,社會(huì)醫(yī)療保障對(duì)商業(yè)健康保險(xiǎn)有擠出和替代作用,但因教育程度、人口密度、老年人口數(shù)等因素的不同,“替代效應(yīng)”大小存在差異(蔣麗彤,2019)其他研究中的宏觀因素還包括稅收優(yōu)惠政策(朱銘來,2018)等因素。微觀層面,包括家庭經(jīng)濟(jì)狀況(Albouy and Blagoutine,2001),金融素養(yǎng)(秦芳等,2016)、社會(huì)互動(dòng)(李丁等,2019)。

數(shù)字普惠金融是研究商業(yè)健康保險(xiǎn)參與一個(gè)新視角,現(xiàn)有的數(shù)字普惠金融對(duì)家庭金融決策影響的多數(shù)研究顯示數(shù)字金融的使用緩解信貸約束,滿足家庭信貸需求(傅秋子、黃益平,2018),促進(jìn)創(chuàng)業(yè)(何婧,2019)。還有部分研究發(fā)現(xiàn)互聯(lián)網(wǎng)信息傳遞對(duì)家庭參與股票市場有顯著的促進(jìn)作用(周廣肅、梁琪,2018)。

關(guān)于數(shù)字普惠金融對(duì)商業(yè)健康保險(xiǎn)的研究較少。Thompson B S(2017)使用柬埔寨等幾個(gè)地區(qū)的數(shù)據(jù),認(rèn)為移動(dòng)支付有利于健康保險(xiǎn)公平。但是文章主要集中于移動(dòng)支付的作用,并未討論數(shù)字普惠金融新業(yè)態(tài)發(fā)展對(duì)保險(xiǎn)的影響。本文的推進(jìn)在于探討數(shù)字普惠金融對(duì)家庭參與商業(yè)健康保險(xiǎn)的研究,并試圖研究背后的理論邏輯。

三、理論框架

數(shù)字普惠金融通過影響家庭保險(xiǎn)需求以及提供多樣化健康保險(xiǎn)供給影響家庭參與商業(yè)健康保險(xiǎn)決策。從影響家庭保險(xiǎn)需求角度來看:第一,數(shù)字普惠金融改善低收入家庭經(jīng)濟(jì)狀況,家庭參與家庭健康保險(xiǎn)的可能性提高。第二,基于互聯(lián)網(wǎng)和移動(dòng)手機(jī)的數(shù)字普惠金融能夠降低居民獲取金融服務(wù)的交易成本和時(shí)間成本,互聯(lián)網(wǎng)商業(yè)保險(xiǎn)具有購買便捷、迅速等特點(diǎn),居民參與商業(yè)健康保險(xiǎn)的成本降低,購買需求增加。第三,數(shù)字普惠金融通過信息傳遞,提高居民金融素養(yǎng)、增強(qiáng)社會(huì)互動(dòng),進(jìn)而影響居民對(duì)商業(yè)健康保險(xiǎn)的偏好。但是,數(shù)字普惠金融也帶來數(shù)字鴻溝等新問題。某些險(xiǎn)種設(shè)計(jì)復(fù)雜,銷售過程中由于信息不對(duì)稱,可能會(huì)降低居民對(duì)商業(yè)健康保險(xiǎn)的信任程度。再者,傳統(tǒng)商業(yè)保險(xiǎn)業(yè)發(fā)展基于銷售文化,居民某種程度上對(duì)商業(yè)保險(xiǎn)認(rèn)識(shí)固化,過度銷售性質(zhì)信息推送會(huì)引起用戶反感。最后,數(shù)字普惠金融是否能提升居民規(guī)避健康風(fēng)險(xiǎn)的意識(shí)仍未可知。

商業(yè)健康保險(xiǎn)有效供給不能滿足居民保險(xiǎn)需求。而數(shù)字普惠金融可以有效提供商業(yè)健康保險(xiǎn)供給。一是指數(shù)字普惠金融中數(shù)字健康保險(xiǎn)服務(wù)相對(duì)于線下商業(yè)健康保險(xiǎn)而言,產(chǎn)品更加豐富,形式更加多元化。保險(xiǎn)與新技術(shù)結(jié)合,通過場景提供大量小額保險(xiǎn)產(chǎn)品,以低價(jià)、高頻、情感互動(dòng)的優(yōu)勢滿足客戶需求。同時(shí)與第三方平臺(tái)的合作,深度了解客戶需求。進(jìn)而打造專屬定制保險(xiǎn)產(chǎn)品。二是指數(shù)字健康保險(xiǎn)與健康服務(wù)業(yè)的融合發(fā)展提供健康管理產(chǎn)品。例如可穿戴技術(shù)、線上健康管理指導(dǎo)服務(wù)等健康管理產(chǎn)品與健康保險(xiǎn)業(yè)務(wù)聯(lián)合推廣,提高客戶健康管理能力。三是信息共享有效減少了健康保險(xiǎn)中由于信息不對(duì)稱帶來的逆向選擇問題。無法對(duì)健康狀況進(jìn)行定價(jià)時(shí),不當(dāng)?shù)慕灰走x擇給保險(xiǎn)公司帶來的損失和成本相當(dāng)大。數(shù)字保險(xiǎn)與合作平臺(tái)的信息共享,運(yùn)用新技術(shù)分析居民健康狀況,居民購買健康保險(xiǎn)后,又可以通過可穿戴技術(shù)檢測生理數(shù)據(jù),同時(shí)通過移動(dòng)端高頻交互提供健康指導(dǎo),實(shí)現(xiàn)有效的健康保險(xiǎn)供給。綜上,提出以下假設(shè):

假設(shè)一:數(shù)字普惠金融對(duì)家庭商業(yè)健康保險(xiǎn)參與有正向影響。

假設(shè)二:數(shù)字普惠金融通過增加家庭資產(chǎn)、提高居民金融素養(yǎng)和社會(huì)信任三條路徑,作用于家庭商業(yè)健康保險(xiǎn)參與。

四、實(shí)證分析

(一)數(shù)據(jù)來源以及變量選取

本文研究采用了中國家庭金融調(diào)查2017年數(shù)據(jù)和數(shù)字金融普惠指數(shù)2017年數(shù)據(jù)。

CHI(commmercial_health_insurance)為被解釋變量家庭購買商業(yè)健康保險(xiǎn),家庭至少購買一份商業(yè)健康保險(xiǎn)則賦值為1,否則賦值為 0。premium為商業(yè)健康保險(xiǎn)保費(fèi)。prem_ratio是家庭購買的商業(yè)保險(xiǎn)的總保費(fèi)與去年保費(fèi)總額的比值。index_aggregate表示數(shù)字普惠金融指數(shù)。coverage,usage_depth,digitization分別表示數(shù)字金融覆蓋廣度,使用深度和數(shù)字化程度。payment為數(shù)字支付指數(shù),insurance為互聯(lián)網(wǎng)保險(xiǎn)指數(shù),monetary為互聯(lián)網(wǎng)貨幣基金指數(shù),investment為互聯(lián)網(wǎng)理財(cái)指數(shù)。

finfit為金融素養(yǎng),取值為1到5,1表示金融素非常高。risk為風(fēng)險(xiǎn)態(tài)度,取值為 1 到 5,數(shù)值越小表示風(fēng)險(xiǎn)偏好越高。trust為信任程度,取值為1到5,數(shù)值越小信任感越強(qiáng)。

lnmonthly_income為家庭去年月平均收入取對(duì)數(shù)。lnasset為家庭財(cái)富總值減去負(fù)債取對(duì)數(shù)。age為戶主年齡。gender為戶主性別,0是女,1是男。marriage為婚姻狀況,0是未處于婚姻關(guān)系 1是處于婚姻關(guān)系。health為戶主健康狀況,1到5之間,1是非常健康,5是非常不好。knowledge為戶主的教育程度,取值為1到9之間,數(shù)值越大教育程度越高。social為社會(huì)保障,家庭有無社會(huì)醫(yī)療保險(xiǎn),0表示沒有,1表示有。number為家庭人口個(gè)數(shù)。rural為戶主的戶籍,1是農(nóng)村戶籍,0是城市戶籍。

(二)模型設(shè)定

為了研究數(shù)字普惠金融指數(shù)對(duì)家庭商業(yè)保險(xiǎn)參保可能性的影響,構(gòu)建如下 Probit 模型:

被解釋變量CHI(commmercial_health_insurance)代表家庭是否購買商業(yè)健康保險(xiǎn)的虛擬變量,如果家庭成員中至少有一人購買了一份商業(yè)健康保險(xiǎn),則取值為1,否則取值為0。index_aggregate代表數(shù)字普惠金融指數(shù),是本文研究的核心解釋變量。Xi代表控制變量。

為了避免內(nèi)生性,我們選擇工具變量“智能手機(jī)的擁有率”。家庭只能手機(jī)的擁有率會(huì)影響數(shù)字普惠金融發(fā)展水平,但是不會(huì)通影響居民金融需求,滿足工具變量條件,減少內(nèi)生變量的內(nèi)生性。本文對(duì)工具變量進(jìn)行了wald檢驗(yàn),證明了工具變量的有效性。

(三)描述性統(tǒng)計(jì)

表 1 給出了主要變量的描述性統(tǒng)計(jì)結(jié)果,其中,CHI的均值為0.37,表明總體來說有37%的家庭購買了商業(yè)健康保險(xiǎn)。index_aggregate均值242.3301,說明數(shù)字金融普惠發(fā)展程度高,但是方差為24.69,說明各地區(qū)發(fā)展差異明顯。

(四)基準(zhǔn)回歸

基準(zhǔn)回歸匯報(bào)了數(shù)字普惠金融指數(shù)對(duì)家庭參與商業(yè)健康保險(xiǎn)的影響。可以看到無論是城市還是鄉(xiāng)村,數(shù)字普惠金融對(duì)家庭參與商業(yè)健康保險(xiǎn)的影響顯著為正。

數(shù)字普惠金融指數(shù)以及二級(jí)指標(biāo)數(shù)字普惠金融發(fā)展中的覆蓋廣度,使用深度,以及數(shù)字化程度對(duì)家庭參與商業(yè)健康保險(xiǎn)的影響。回歸結(jié)果表明數(shù)字普惠金融發(fā)展對(duì)于家庭參與商業(yè)健康保險(xiǎn)有正向影響,但由于數(shù)字普惠金融的覆蓋廣度和數(shù)字化程度發(fā)揮作用,使用深度沒有發(fā)生作用。此外,數(shù)字普惠金融的覆蓋廣度在城市發(fā)揮作用,而數(shù)字化程度在農(nóng)村發(fā)揮作用。說明數(shù)字普惠金融由于其數(shù)字化緩解了農(nóng)村的金融排斥程度,提高了農(nóng)村居民參與商業(yè)健康保險(xiǎn)的程度。即數(shù)字普惠金融對(duì)家庭商業(yè)健康保險(xiǎn)參與有正向影響。

五、機(jī)制探討

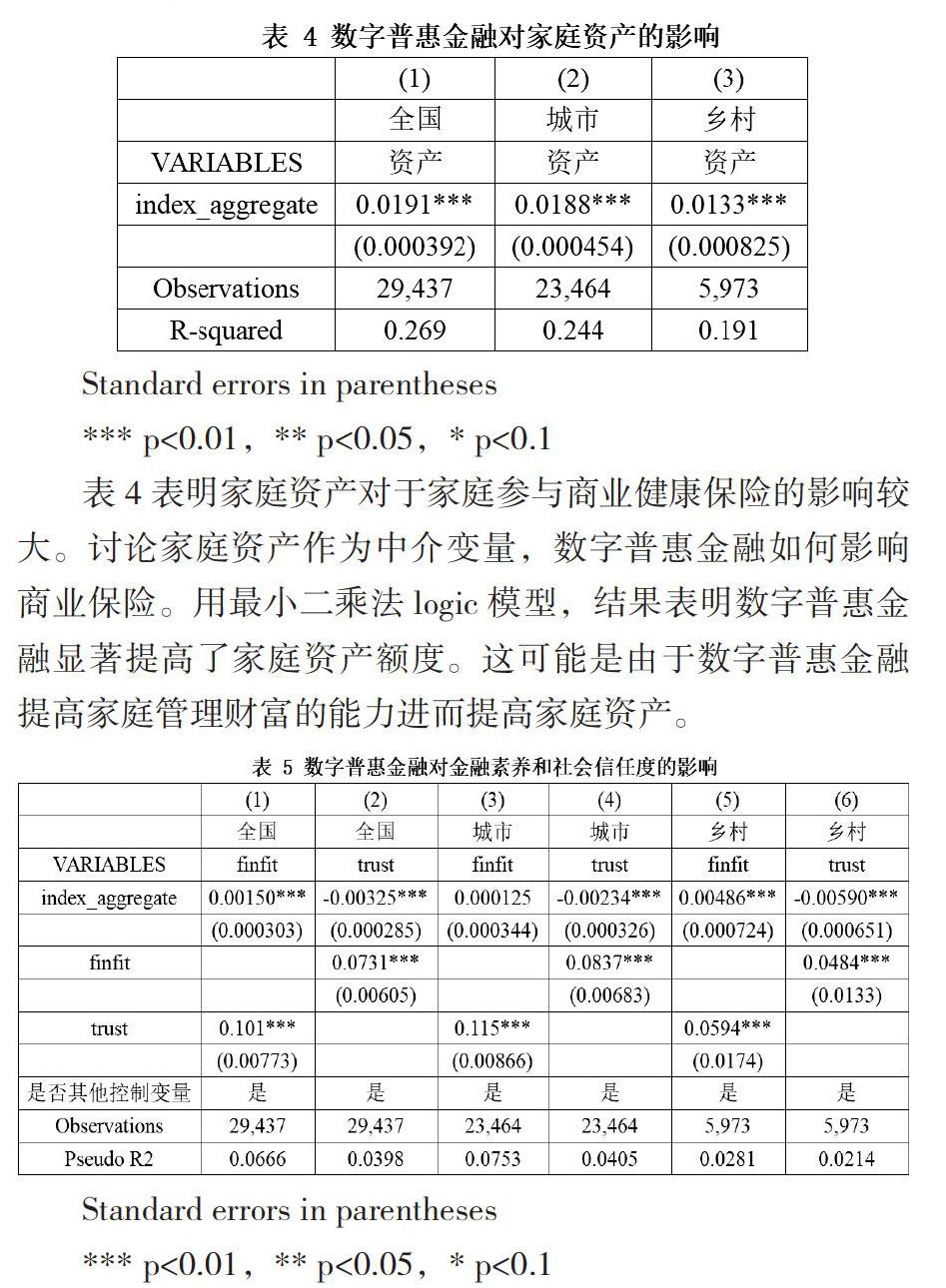

表4表明家庭資產(chǎn)對(duì)于家庭參與商業(yè)健康保險(xiǎn)的影響較大。討論家庭資產(chǎn)作為中介變量,數(shù)字普惠金融如何影響商業(yè)保險(xiǎn)。用最小二乘法logic模型,結(jié)果表明數(shù)字普惠金融顯著提高了家庭資產(chǎn)額度。這可能是由于數(shù)字普惠金融提高家庭管理財(cái)富的能力進(jìn)而提高家庭資產(chǎn)。

表5表明,金融素養(yǎng)和社會(huì)信任度顯著影響家庭商業(yè)健康保險(xiǎn)的參與。理論上我們認(rèn)為數(shù)字普惠金融通過影響居民金融素養(yǎng)和社會(huì)信任度,進(jìn)而影響居民參與家庭商業(yè)健康保險(xiǎn)決策,下面我們對(duì)金融素養(yǎng)和社會(huì)信任度的中介效應(yīng)進(jìn)行實(shí)證檢驗(yàn)。

金融素養(yǎng)和社會(huì)信任度兩個(gè)變量。采用oprobit回歸,同時(shí)控制了其他變量后發(fā)現(xiàn),數(shù)字普惠金融對(duì)金融素養(yǎng)的發(fā)展由負(fù)向作用,而對(duì)社會(huì)信任度有顯著的正向作用。其中數(shù)字普惠金融對(duì)金融素養(yǎng)的負(fù)向作用主要是在農(nóng)村地區(qū)產(chǎn)生的,在城市則不顯著。而由于信息傳遞和社會(huì)互動(dòng)帶來了的普遍的社會(huì)信任度的提升。

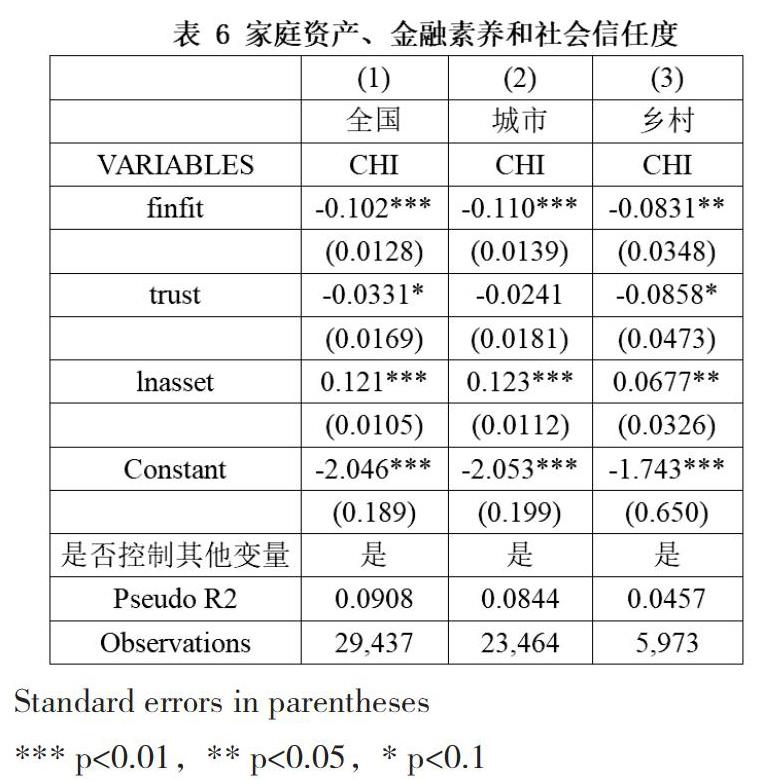

為了討論家庭財(cái)產(chǎn)、金融素養(yǎng)和社會(huì)信任度的中介效應(yīng),我們進(jìn)一步討論金融素養(yǎng)和社會(huì)信任度對(duì)家庭商業(yè)健康保險(xiǎn)的參與作用。

家庭資產(chǎn)對(duì)商業(yè)健康保險(xiǎn)的購買有顯著的促進(jìn)作用。結(jié)合前文中數(shù)字普惠金融對(duì)增加家庭金融資產(chǎn)產(chǎn)生顯著的正向作用可知,數(shù)字普惠金融通過提高家庭財(cái)富水平促進(jìn)居民商業(yè)保險(xiǎn)參與率的提高。

金融素養(yǎng)對(duì)家庭商業(yè)健康保險(xiǎn)的購買有顯著的促進(jìn)作用。結(jié)合前文中數(shù)字普惠金融對(duì)金融素養(yǎng)的負(fù)向作用,說明證明數(shù)字普惠金融的所帶來的金融知識(shí)傳播在商業(yè)健康保險(xiǎn)方面還有所欠缺,由此產(chǎn)生了保險(xiǎn)排斥現(xiàn)象。

社會(huì)信任度從全國范圍和農(nóng)村地區(qū)看,對(duì)家庭參加商業(yè)健康保險(xiǎn)產(chǎn)生積極的影響,結(jié)合前文數(shù)字普惠金融提高社會(huì)信任水平可知,在農(nóng)村地區(qū)數(shù)字普惠金融通過對(duì)社會(huì)信任度的積極影響促進(jìn)家庭參與社會(huì)健康保險(xiǎn)。說明由于數(shù)字普惠金融所帶來的高頻交互,商業(yè)保險(xiǎn)過去的銷售文化所帶來的刻板印象在弱化,從而影響了人們對(duì)于購買商業(yè)健康保險(xiǎn)的決策。

六、結(jié)論

商業(yè)健康保險(xiǎn)的良性發(fā)展能夠保障居民人身健康,促進(jìn)居民形成健康生活方式,從而推動(dòng)“健康中國”戰(zhàn)略的實(shí)行。實(shí)證研究發(fā)現(xiàn)數(shù)字普惠金融對(duì)家庭參與商業(yè)保險(xiǎn)具有積極影響。因此應(yīng)加強(qiáng)數(shù)字普惠金融對(duì)居民參與商業(yè)健康保險(xiǎn)的引導(dǎo)作用,提高居民健康管理的意識(shí)和水平,從而推動(dòng)商業(yè)健康保險(xiǎn)業(yè)良性發(fā)展。

參考文獻(xiàn):

[1]傅秋子,黃益平.數(shù)字金融對(duì)農(nóng)村金融需求的異質(zhì)性影響——來自中國家庭金融調(diào)查與北京大學(xué)數(shù)字普惠金融指數(shù)的證據(jù)[J].金融研究,2018(11):68-84.

[2]何婧,李慶海.數(shù)字金融使用與農(nóng)戶創(chuàng)業(yè)行為[J].中國農(nóng)村經(jīng)濟(jì),2019(01):112-126.

[3]蔣麗彤.我國基本醫(yī)療保險(xiǎn)與商業(yè)健康保險(xiǎn)的發(fā)展關(guān)系研究——基于空間杜賓模型的分析[J].金融發(fā)展研究,2019(02):68-75.

[4]李丁,丁俊菘,馬雙.社會(huì)互動(dòng)對(duì)家庭商業(yè)保險(xiǎn)參與的影響——來自中國家庭金融調(diào)查(CHFS)數(shù)據(jù)的實(shí)證分析[J].金融研究,2019,卷缺失(7):96-114.

[5]呂志勇,王霞.商業(yè)健康保險(xiǎn)與社會(huì)醫(yī)療保險(xiǎn)系統(tǒng)耦合協(xié)調(diào)發(fā)展研究[J].保險(xiǎn)研究,2013,卷缺失(9):31-42.

[6]秦芳,王文春,何金財(cái).金融知識(shí)對(duì)商業(yè)保險(xiǎn)參與的影響——來自中國家庭金融調(diào)查(CHFS)數(shù)據(jù)的實(shí)證分析[J].金融研究,2016(10):143-158.

[7]周廣肅,梁琪.互聯(lián)網(wǎng)使用、市場摩擦與家庭風(fēng)險(xiǎn)金融資產(chǎn)投資[J].金融研究,2018(01):84-101.

[8]朱銘來,于新亮.稅收優(yōu)惠對(duì)商業(yè)健康保險(xiǎn)購買意愿影響研究[J].保險(xiǎn)研究,2015(02):71-81.

[9]Albouy F X,Blagoutine D.Insurance and transition economics:the insurance market in Russia[J].The Geneva Papers on Risk and Insurance.Issues and Practice,2001,26(3):467-479.

[10]Thompson B S.Can financial technology innovate benefit distribution in payments for ecosystem services and REDD+?[J].Ecological Economics,2017,139:150-157.6(Supplement 1):S29-S40.

作者單位:中央民族大學(xué)經(jīng)濟(jì)學(xué)院