政府補助準則修訂對新能源汽車企業信息披露的影響及應對策略

2020-12-14 04:08:57徐佳奇

科學與財富 2020年30期

徐佳奇

摘 要:在我國政府倡導新能源汽車的發展政策下,來自政府部門的補助多流于大多數新能源車企,甚至成為部分新能源企業主要的利潤收入來源,比亞迪也得到了國家財政補貼。由于目前地方政府對補助企業執行準則的不健全,其對于指導比亞迪開展信息披露的作用和價值并不太高。為此,財政部在2017修訂了政府補助準則,來優化原政府補助準則,強化準則指導信息披露工作的效用。本文介紹了比亞迪公司背景,研究分析了政府補助準則修訂對比亞迪信息披露的直接影響,探究了準則變化可能引發的持續影響,提出了政府補助準則進一步修訂和實施的相關政策建議。

關鍵詞:汽車企業;信息披露;政府補助準則;新能源

前言

2006年政府正式發布了《企業會計準則第16號——政府補助》,該準則規定了對政府補助企業進行相關會計處理及信息的披露,2017年5月對原準則進行了修訂,在原有基礎上進一步增加了對會計處理和信息披露等方面的加強規范,從目前現狀來看,政府補助準則修訂對新能源汽車企業信息披露產生了很大的挑戰與影響。企業和政府缺乏構建有效應對策略,保證信息公開披露的質量。因此,企業需要積極地深入探究應對策略。與此同時,我國需要和完善政府補助準則,以便更好地監督和指導企業開展信息收集公開披露等工作。

一、比亞迪公司或政府補助的情況概述

(一)基本情況及主要業務

比亞迪公司正式創立于1995年,主要生產商務轎車和家用轎車和電池。經過二十多年的快速發展,該公司規模實力與日俱增。為進一步增強自身在行業中的競爭力,比亞迪公司著力地開展技術研發工作。由于國外產品的設計理念符合當代人的消費需求,比亞迪在借鑒國外產品的設計理念同時創新發展了自身的產品設計理念,以便更好地牢牢抓住消費者的生活和心理消費需求。2019年12月18日,人民日報公開發表中國品牌發展指數100榜單,比亞迪排名第24位。由此可見,比亞迪公司具有很大的市場發展潛力。

(二)政府補助規模

隨著中國特色社會主義經濟發展,我國環境保護發展水平逐漸降低。為更好地有效保護環境,我國政府提倡各大行業領域積極地推廣并應用新能源,國務院及地各地方政府不斷出臺對新能源汽車的補貼政策,加大對新能源汽車行業的扶持力度,比亞迪研發了一系列新能源汽車,并迅速得到了社會和國家的支持與補助。通過調查和研究資料發現,2009年以來,比亞迪主打的新能源汽車基本平均可以獲得11萬元左右的價格補貼,一直保持平穩增長,直至2017年,比亞迪新能源汽車公司收到的補貼雖然略有下降。但是,比亞迪新能源汽車公司的補貼依舊高于大多數新能源車企。在國家政府在財政方面的大力支持下,比亞迪新能源汽車公司也取得了越來越好的經濟發展。

(三)政府補助方式

國家主要提供生產端、消費端的補貼支持以及對配套設施建設的優惠政策。生產端的支持:即提供新產品研發、投資等;消費端的補貼:消費者購買新能源汽車可得到政府資金補貼;配套設施建設優惠:通過發建設充電裝置等,提供配套支持。比亞迪公司得到了國家補助,其中獲得生產端補助項目比較多,有效地激發了公司的生產活力。

二、政府補助準則修訂實施對比亞迪信息公開披露的重要影響研究與分析

(一)凈額法的引進提高會計信息配比度

1.總額法和凈額法對不同報表項目的不同影響

從財務會計處理上來說,政府對補助準則的修訂在原政府準則的暫行法基礎上新修訂并增加了“凈額法”,由于在暫行法中選擇原政府補助準則中的“總額法”和新修訂的準則中的“凈額法”上的差異,對后續的報表也會產生不同的影響。在新的準則和原準則中兩種不同的核算方法對不同的報表項目影響不同,雖然采用凈額法可以提高會計處理效率,同時也可以降低工作人員壓力,但根據比亞迪公司的情況來看,比亞迪公司仍采用總額法處理會計工作,通過應用總額法開展工作,可以在一定的程度上提高企業資產規模,加強企業的信用評級,有利于企業吸引投資以及推進籌資融資活動。

2.相關會計處理的不同方法對財務影響的分析

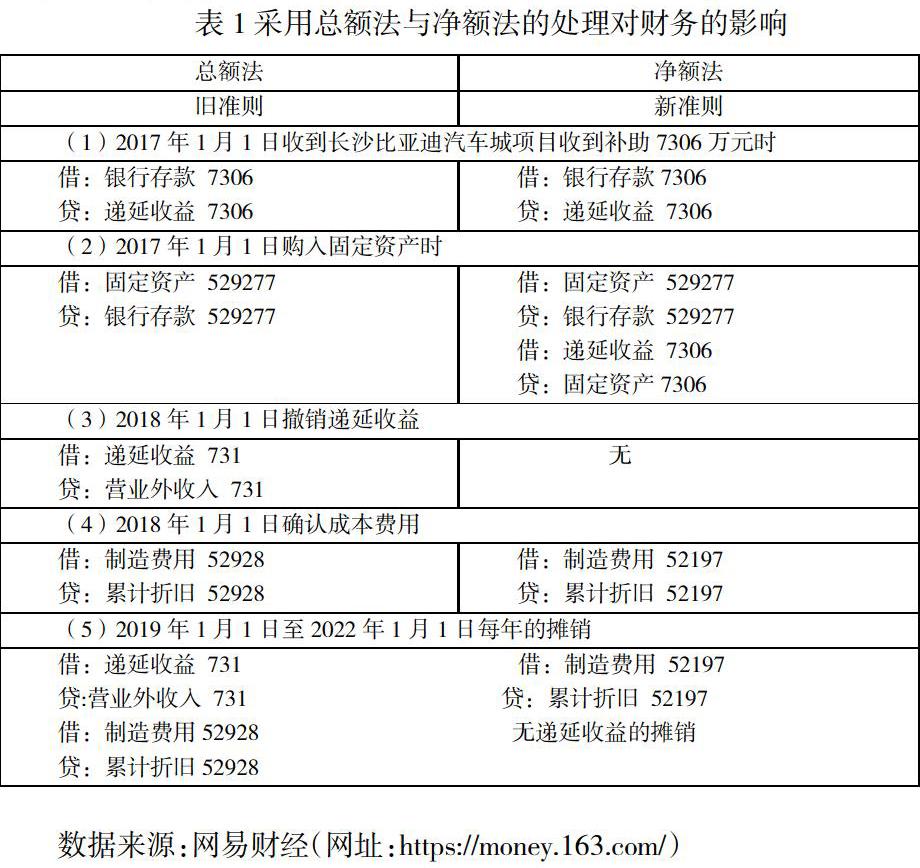

根據國務院財政部關于正式印發新準則修訂《企業會計準則第16號—政府補助》的通知,新修訂的準則與原準則中可以采用兩種不同會計和處理決策方法進行比較來充分說明總額法和凈額法對于財務重要性和影響,下面以2017年比亞迪公司“長沙汽車城”項目生產研發固定資產投資補貼(共計收到7306萬元補助)為例來詳細分析新舊準則變化前后在會計處理和決策方法上的不同:

從表1發現,政府補助總額法雖計提折舊計入相關費用多,但通過對遞延收益分攤來增加收入。凈額法在取得相關資產時直接沖減了相關資產,直接減少每期計提折舊時計入相關費用的金額,故無需對遞延收益在進行攤銷。

(二)財政貼息的處理增加了利息費用準確性

在2017年5月準則修訂發布后,分為資金撥給銀行或企業兩種情況,若政府直接對銀行進行補貼,企業便可以采取兩種不同的會計處理方式:(1)簡化處理 (2)實際利率法

從表2發現,2017年-2020年比亞迪公司應用簡化處理方式計算的利息費用分別為11.68萬元、15.34萬元、27.61萬元、32.21萬元;比亞迪公司應用實際利率法計算的利息費用分別為11.32萬元、11.96萬元、12.58萬元、13.65萬元。由此可見,應用簡化處理方式所計算的利息費用得波動性比較大,應用實際利率法計算的利息費用的波動性。2017年-2020年比亞迪公司在不應用新準則時所計算的利息費用分別為11.02萬元、11.86萬元 、

11.92萬元、13.12萬元,而實際利率法與不應用新準則時所計算的利息費用并無差異。比亞迪公司主要以簡化處理方式計算利息費用,但是與實際利息費用存在偏差。

三、政府補助準則修訂可能引發的持續影響

猜你喜歡

現代商貿工業(2016年14期)2016-12-27 12:43:00

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

商(2016年16期)2016-06-12 14:54:38

商(2016年7期)2016-04-20 09:15:43

中國市場(2016年6期)2016-03-07 10:19:14

風能(2015年4期)2015-02-27 10:14:36