場景金融促進商業銀行消費信貸發展的作用機理

2020-12-15 10:49:59楊宏斌

商場現代化 2020年20期

本文是國家統計局統計信息技術與數據挖掘重點開放實驗室開放課題“經濟轉型背景下我國商業銀行信用風險預警研究”(編號:SDL201908)的成果

摘 要:場景金融使商品流和資金流形成閉環,改善信息不對稱問題;各個場景可以拓展和組合,使銀行取得范圍經濟效應;場景金融可以為客戶提供有針對性的、及時的金融服務,將商品效用轉換為貸款效用,提升客戶對消費金融服務的滿意度,增強獲客能力。

關鍵詞:場景金融;消費金融;信息不對稱;效用

一、傳統經營方式對商業銀行消費金融發展的束縛

居民人均可支配收入和人均消費支出的增加為我國消費金融行業的發展奠定了堅實的經濟基礎,消費金融越來越成為商業銀行發展不可忽視的領域。預計2022年整個市場規模將達到18000億元,年復合增長率為115%。市場滲透率逐漸提高至25.05%。可見,我國消費金融發展存在較大的空間。但傳統經營方式束縛了商業銀行消費金融的發展:

1.信息收集難,監督成本高,商業銀行更傾向于發展其他類型的貸款

從傳統的消費貸款流程來看(如圖1所示),一般是客戶提出貸款申請,銀行審查,客戶申請貸款成功后,銀行將款項打到客戶賬戶。商業銀行對貸款用戶的信用風險等級進行評定時,主要依據用戶的基本信息、產品信息和風險信息等數據。由于貸款本身的特征,貸前貸中的信息搜集和甄別存在高成本,難以提煉統一特征,容易出現逆向選擇問題。貸后客戶有可能改變資金用途,對眾多小規模客戶貸款資金用途的監督管理難度也高。比如運用這筆資金進行證券投資,購買理財產品,道德風險高。正如研究指出的,如果存在信息不對稱和監督成本,就會出現信貸配置的問題。所以,商業銀行更傾向于發展其他類型的貸款。

2.產品同質性和流程化與消費貸款差異化、及時化的內在要求相違背

消費貸款業務規模小,單位經營成本高。為了取得規模經濟效應,商業銀行現有消費信貸業務開展遵循固有的流程,產品具有同質性。這種同質既體現在服務時間和空間要求、貸款定價等方面,也體現在貸款管理的規范性方面,比如對服務流程的要求,完成這些程序意味著要犧牲金融服務的即時性和便捷性。而數字化時代,互聯網的發展,網絡的普及,支付手段的更新,買賣交易可以在不同時空發生,打破了消費時空的限制,對消費信貸的要求也會出現打破時空的要求,對金融服務即時性、高效性、便捷性的要求也隨之提高。同時,當前消費金融客戶群體從高收入人群向中低收入人群拓展,從買房購車等大額低頻次消費向旅游、餐飲、數碼產品等小額高頻次日常生活消費場景迅速拓展。消費金融需求的差異化特征也越來越大。

所以,傳統消費信貸產品的同質性,與消費貸款需求差異化的內在要求相違背,其服務方式的流程化也難以滿足市場對消費信貸的便捷性和靈活性的要求,會使客戶的服務體驗下降,使得部分潛在需求難以變成現實需求,還會導致部分高質量的潛在消費金融客戶退出市場。

二、場景金融緩解商業銀行消費信貸發展困境的作用機理

場景金融指的是將金融活動嵌入到各個不同的生活場景中,以滿足客戶的金融需求體驗。隨著金融科技的發展,場景金融成為商業銀行發展小微金融的助推力。

1.使商品流和資金流形成閉環,改善信息不對稱問題

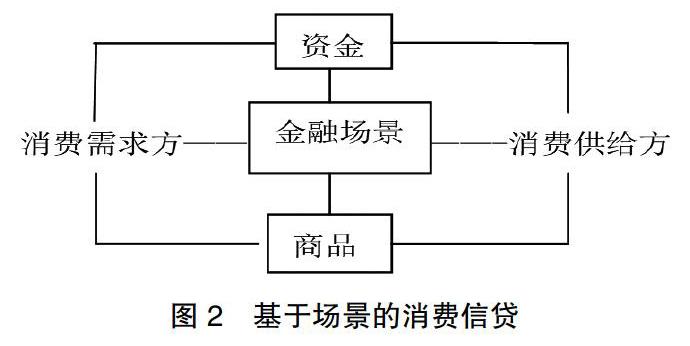

基于場景的貸款,使得消費信貸和商品消費形成一個環狀結構,可以改善信息不對稱問題。商業銀行在實際應用場景中可以實時實景監控貨物和資金的流動、交易主體的變化,對客戶信息客觀驗證,進而有效緩解傳統銀行業信息獲取滯后、信用評價的主觀性強、監督成本高等弊端。以金融場景為中心,資金、商品、資金需求者和資金供給者,都在一個相對封閉的環境中循環,銀行可以在場景中掌握用戶資金往來、交易對象、風險來源等信息流,對客戶的交易和風險來源進行甄別,判斷客戶的金融需求和風險等級。同時,場景實現了商品流與現金流的銜接,保證了資金的流向和用途。傳統的消費業務中,消費者向銀行提出貸款申請,銀行審批發放貸款,資金用于消費者的消費。由于客戶數量大、分布廣,貸后監督始終是一個難點。但是,基于金融場景進行貸款的發放,資金和產品有同步性,融資與融物相統一,資金的用途更容易得到保障和監督,有利于改善消費金融監督管理成本高、難以監督資金最終用途等貸后監管的問題。

2.各個場景可以拓展和組合,使銀行取得范圍經濟效應

各個場景可以進行橫向及縱向的拓展,從而取得范圍經濟效應。場景金融本身可以擴大商業銀行消費金融服務范圍,解決單位經營成本過高的問題。以車貸為例,基于全場景的貸款思維,車貸涵蓋的內容更多,覆蓋的范圍更廣。買車、買車后后期運營和保養、加油、過路、維修,每一個環節都可以提供金融服務。在每一個環節提供金融服務的過程,也就是銀行獲取客戶數據的過程。在這些數據的基礎上,銀行可以拓展金融服務,將存款、融資、信貸、支付結算、理財等功能融為一體。另外,各個場景還可以進行組合。比如租房、售房、裝修進行結合。

所以,場景金融可以進行外延拓展。一方面,現有場景可以向銀行反饋消費者信息:購買的具體產品數量、購買支出情況,從而對消費者的情況進行刻畫,為其提供其他金融服務。另一方面,基于場景節點還可以拓展服務場景。比如通過產品消費場景,可以獲取與產品有關的信息:產品的銷售量、銷售價格,使銀行獲得企業產品銷售等物流過程中產生的數據,了解企業的進貨周期、采購周期等信息。從而為與該產品有關的生產和銷售企業的貸款發放提供相應的信息流,又可以衍生出一個基于企業生產銷售全場景的金融服務,使金融服務的范圍大大擴展。

由此可見,基于全場景提供金融服務,基于場景節點還可以拓展服務場景,擴大小微金融服務的范圍,從而降低服務成本。

3.改善客戶對服務的體驗,使銀行獲客能力提升

由于信息不對稱,部分高質量小微信貸需求者會選擇退出信貸市場。如何把這部分潛在的客戶群體變為真實客戶,一個重要方面是增強消費金融服務對客戶的吸引力。

首先,場景金融為以客戶為中心提供了條件,滿足了消費金融需求的及時性、個性化和差異化要求。所謂場景,就是以消費者個體為中心,以消費者的消費需求為基礎。基于場景提供消費金融服務,變被動為主動,為客戶提供及時、便捷的服務,商品需求和金融需求在時間和空間上越來越具有同時性特征,激發了客戶購買消費金融服務的積極性,使銀行獲客能力提升。同時,金融場景可以細分市場,在不同的場景中,幫助客戶發現需求,滿足客戶個性化需求,為客戶提供精準服務。比如基于家庭轎車交易的金融、基于租房售房、裝修的金融、基于旅游的金融等。運用場景實現產品的差異化。從而激勵更多潛在客戶選擇消費金融產品,解決有效需求不足的問題。

其次,場景金融改變了消費金融的效用傳遞,提升了客戶對消費金融服務的滿意度。場景金融可以讓客戶直接地體驗到了貸款目的實現帶來的滿足感,客戶效用增加,體驗更好,會增強其向銀行貸款的積極性,使銀行挖掘更多的潛在需求。場景金融中,銀行金融服務與客戶貸款目的更直接地關聯在一起,可以從兩個方面提升客戶滿意度。一是將商品效用轉化為貸款效用①。在原有的流程中,當消費者對某商品有了消費需求,可能產生貸款需求,然后申請貸款購買商品。在這個過程中,消費者直接獲取的效用是商品效用,真正讓消費者感到直觀滿意或者說效用的是消費商品,而不是貸款。而消費金融主要是為商品效用服務的,是為消費效用的實現提供條件的。在場景金融中,商品效用和貸款效用是同時實現的,消費金融為客戶帶來的效用更直接。在圖3中,貸款給消費者帶來的滿足感是通過手機作為中介來實現的。或者說其滿意度實際上是建立在貸款購買的產品的基礎上的。在圖4中,貼合客戶的具體生活場景提供金融服務,金融服務的供給與貸款使用目的的實現更近距離地結合在一起,客戶更直觀地感受到消費金融對解決實際生活問題的重要性,提升了客戶對消費金融的服務體驗,使客戶的滿意度增加。由此可見,場景金融改變了貸款對消費者滿意度的傳遞機制,銀行服務給客戶帶來的效用更高,體驗更好。

三、對商業銀行場景金融發展的建議

1.加強與各種互聯網平臺合作

(1)與電商平臺和購物平臺合作

與電商平臺和分期購物平臺合作,可以切入企業經營產品的消費場景,將消費信貸服務與將企業產品消費緊密相連,使消費金融與相應的消費場景進行有機融合。銀行在發放消費信貸時,向供貨商提供資金,最后由消費者按照貸款期數償還借款。通過這種方式實現消費金融的在線營銷,無需搭建專門的網絡銷售渠道,節約了經營成本。在商品銷售過程中,平臺積累了海量關于客戶基本信息、行為、社交網絡的數據,商業銀行可以運用這些數據來解讀不同客戶的行為和需求,刻畫其風險特征,對客戶的消費能力和信用等級進行分析,為他們提供個性化的服務。

(2)與互聯網理財平臺合作

通過互聯網理財平臺進行消費信貸產品的交易,可以增強商業銀行資產的流動性、轉移和分散貸款風險。據相關研究,消費信貸風險逐年增加。信貸產品的證券化是解決信貸風險的思路。銀行將消費貸款打包出售給互聯網理財平臺,委托理財平臺將其設計為互聯網理財產品進行銷售。通過與互聯網理財平臺合作,對投資者的投資門檻要求降低,擴大投資者范圍和數量,使得信貸證券產品在更大范圍和更多數量的投資者間進行交易,有利于消費金融資產流動性的增加和信貸風險的分散。

2.在場景消費金融產業鏈中,盡量向資金端靠近

場景消費金融的產業鏈可分為資金端、平臺端、場景端和服務端。在場景消費金融中,資金提供方常常是消費供給方,它提供資金融通的目的是促使產品的銷售,是融資與融物的統一。而銀行作為平臺方,還是沒從根本上脫離借貸中介的地位,還是作為資金借貸的中介。可見,在場景消費金融的產業鏈中,商業銀行更多的是在平臺端提供場景金融服務。這一方面會使得銀行在支付中介服務中的中心地位逐漸被取代,另一方面由于銀行難以獲取第一手信息,會使銀行在數據信息時代,會由于數據資源的匱乏而喪失在消費信貸市場的主導權。只有當商業銀行成為資金端,場景金融推動消費信貸業務發展的作用才能真正發揮出來。商業銀行應該加快數據信息技術的更新升級,建立自己掌握主動權的消費金融場景,吸引企業以銀行消費信貸產品為中心搭建產品銷售場景,最終促進消費信貸業務的發展。

3.利用場景金融進行消費金融數據建設

未來是數據的天下。數據資源將會成為最重要的生產資源,消費金融領域的數據資源更是具有戰略意義。在消費金融的發展中,難點和重點都是如何解決信息成本過高的問題。商業銀行在利用場景金融發展消費金融業務時,一定要意識到有效數據累積的重要性。在場景金融發展中,商業銀行不要僅僅把場景金融作為推動消費金融業務發展的途徑,更要意識到其戰略意義。要借助場景金融積累大量的消費數據,形成消費金融大數據,主動對數據進行收集、分析和整合,為未來的消費金融發展積累豐富的數據資源,為消費金融業務的獨立開展和可持續發展奠定物質條件。

注釋:

①效用是經濟學中最常用的概念之一。此處用于表示銀行客戶通過消費金融服務獲得的滿足程度。

參考文獻:

[1]陳穗暉,許云濤,馬俊中.商業銀行發展新金融初探[J].時代金融,2020(7):89-90.https://hao.rising.cn/?actionid=1496750&b=47.

[2]程雪軍.互聯網消費金融:科技應用、問題與監管對策[DB/OL].當代經濟管理,http://kns.cnki.net/kcms/detail/13.1356.F.20200221.1453.004.html,2020年2月.

[3]Williamson S.D. Costly Monitoring, Financial Intermediation and Equilibrium Credit Rationing. Journal of Monetary Economics,1987(9):169-179.

[4]陳亮,梁航,李東菊.商業銀行發展場景金融的探索與思考[J].金融科技時代,2019(9):17.

[5]江暮紅.場景消費下新零售企業消費金融發展可行性探究[J].商業經濟研究,2018(3):58.

[6]尹振濤,程雪軍.我國場景消費金融的風險防控研究[J].2019(3):56.

作者簡介:楊宏斌,博士,成都信息工程大學統計學院副教授