基于雙目標規劃的中小微企業信貸策略研究

2020-12-15 10:49:59馮怡茗肖烈鄭鼎昊

商場現代化 2020年20期

馮怡茗 肖烈 鄭鼎昊

摘 要:本文主要針對銀行對中小微企業的放貸過程進行了相關研究,利用Logistics回歸模型和貝葉斯神經網絡擬合模型,做了最優的信貸策略即獲得最大的收益和最低的風險。首先對123家企業的信貸風險進行數據預處理,進一步地對變量進行Spearman相關性分析和篩選,分析企業信貸風險水平,其次考慮到數據和方法存在缺陷的影響,本文建立Logistics回歸模型和貝葉斯神經網絡擬合模型對篩選出來的五個變量進行驗證。在無信貸記錄的302家企業的放貸過程中,擬合出三個信譽評級中貸款年利率對客戶流失率的影響。最后收益最大和違約率最小建立雙目標規劃模型,用MATLAB進行運算得出結果。根據結果我們建議信用評級為A的企業貸款利率可以調節在(0.04-0.10)內,而信用評級為B或C的企業貸款利率可以調節在(0.10-0.15)內。對此可以保證銀行的利潤最大化,風險最小化。信用評級為D的企業不予以貸款,其違約率極高。

關鍵詞:Logistics回歸;貝葉斯神經網絡;雙目標規劃模型

一、引言

近年來,我國科技和經濟快速發展,特別是互聯網和銀行的融合,使得金融領域也開始利用信息技術來發展,以此獲得更高收益。在大數據背景下,中小微企業的貸款開始得到技術上的支持,逐漸成為我國經濟發展中的中堅力量。在實際中,由于中小微企業規模相對較小,也缺少抵押資產,因此銀行通常是依據信貸政策、企業的交易票據信息和上下游企業的影響力,向實力強、供求關系穩定的企業提供貸款,并可以對信譽高、信貸風險小的企業給予利率優惠。銀行首先根據中小微企業的實力、信譽對其信貸風險做出評估,然后依據信貸風險等因素來確定是否放貸及貸款額度、利率和期限等信貸策略。某銀行對確定要放貸企業的貸款額度為10萬元-100萬元;年利率為4%-15%;貸款期限為1年。通過建立數學模型研究對中小微企業的信貸策略。

二、問題分析

本文主要是對中小微企業放貸過程中進行分析,同時建立相關的模型及策略以獲得最優的放貸收益。根據題目要求對數據集做量化分析,對數據進行預處理,將銷項發票去除,利用數據透視表得出十四個指標。在固定的年信貸總額條件下,選擇最優的信貸策略。在信貸總額確定為一億元時對無信貸記錄的企業的條件下,對風險進行量化,對客戶流失率關于貸款利率進行擬合,以最大化收益和最小化風險進行雙目標模型的規劃,利用模擬退火算法求全局最優解。討論得出銀行對企業的信貸策略。

三、對中小微企業信貸建模與策略優化分析

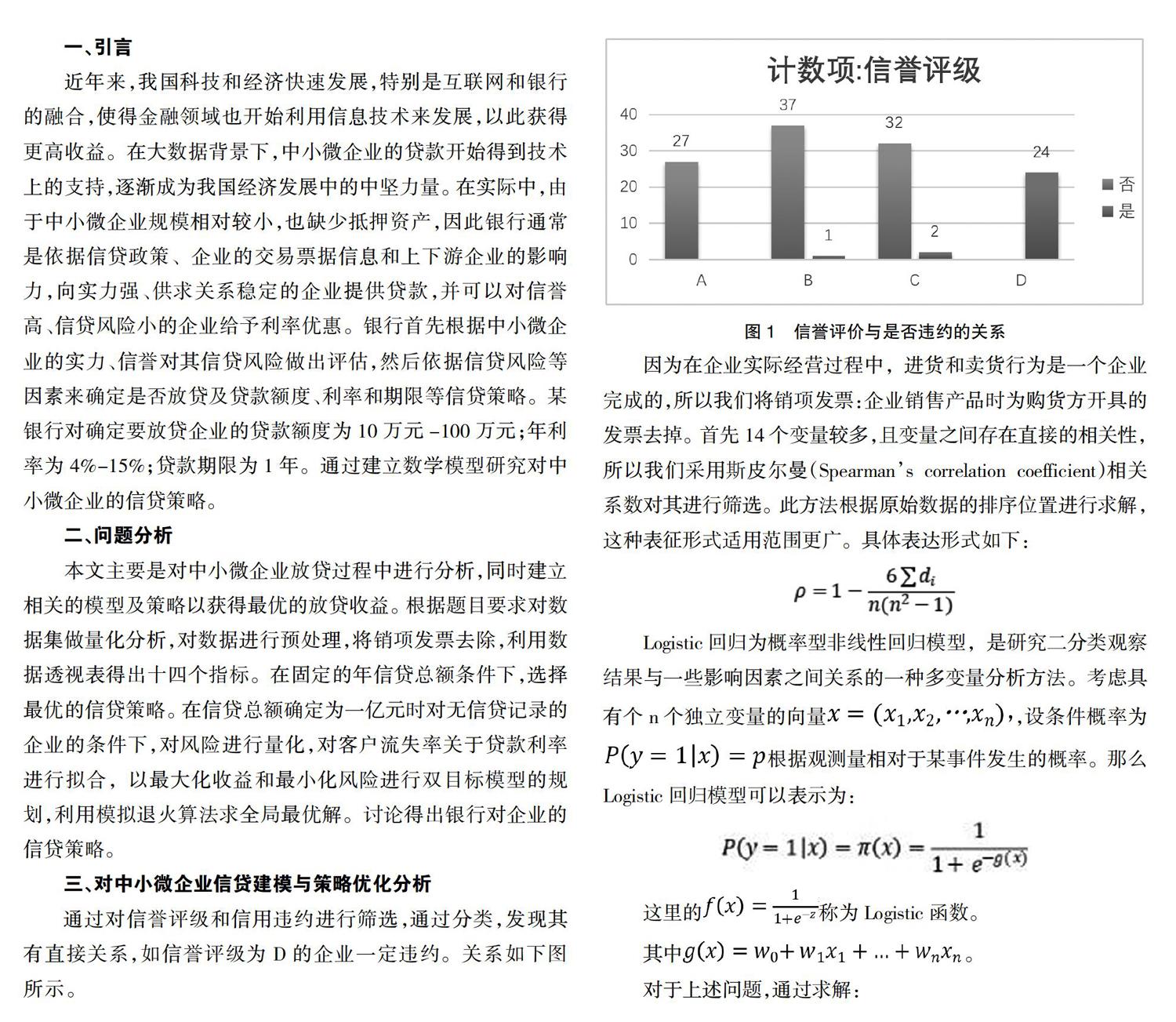

通過對信譽評級和信用違約進行篩選,通過分類,發現其有直接關系,如信譽評級為D的企業一定違約。關系如下圖所示。

因為在企業實際經營過程中,進貨和賣貨行為是一個企業完成的,所以我們將銷項發票:企業銷售產品時為購貨方開具的發票去掉。首先14個變量較多,且變量之間存在直接的相關性,所以我們采用斯皮爾曼(Spearmans correlation coefficient)相關系數對其進行篩選。此方法根據原始數據的排序位置進行求解,這種表征形式適用范圍更廣。具體表達形式如下:

Logistic回歸為概率型非線性回歸模型,是研究二分類觀察結果與一些影響因素之間關系的一種多變量分析方法。考慮具有個n個獨立變量的向量,設條件概率為根據觀測量相對于某事件發生的概率。那么Logistic回歸模型可以表示為:

這里的稱為Logistic函數。

其中。

對于上述問題,通過求解:

其中有x1,x2,x3,x4,x5五個變量。同時把因變量ABCD轉化成了1、0.75、0.5、0。目的是為了方便神經網絡進行訓練。BP網絡一般由一個輸入層、N個中間層(隱含層)和一個輸出層構成,每一層均由若干個相互獨立的神經元組成,以此形成一個由N維輸入到M維輸出的高度非線性映射的系統模型。在傳統的BP神經網絡中一般是通過網絡當前輸出和期望輸出的差值,如下表達式:

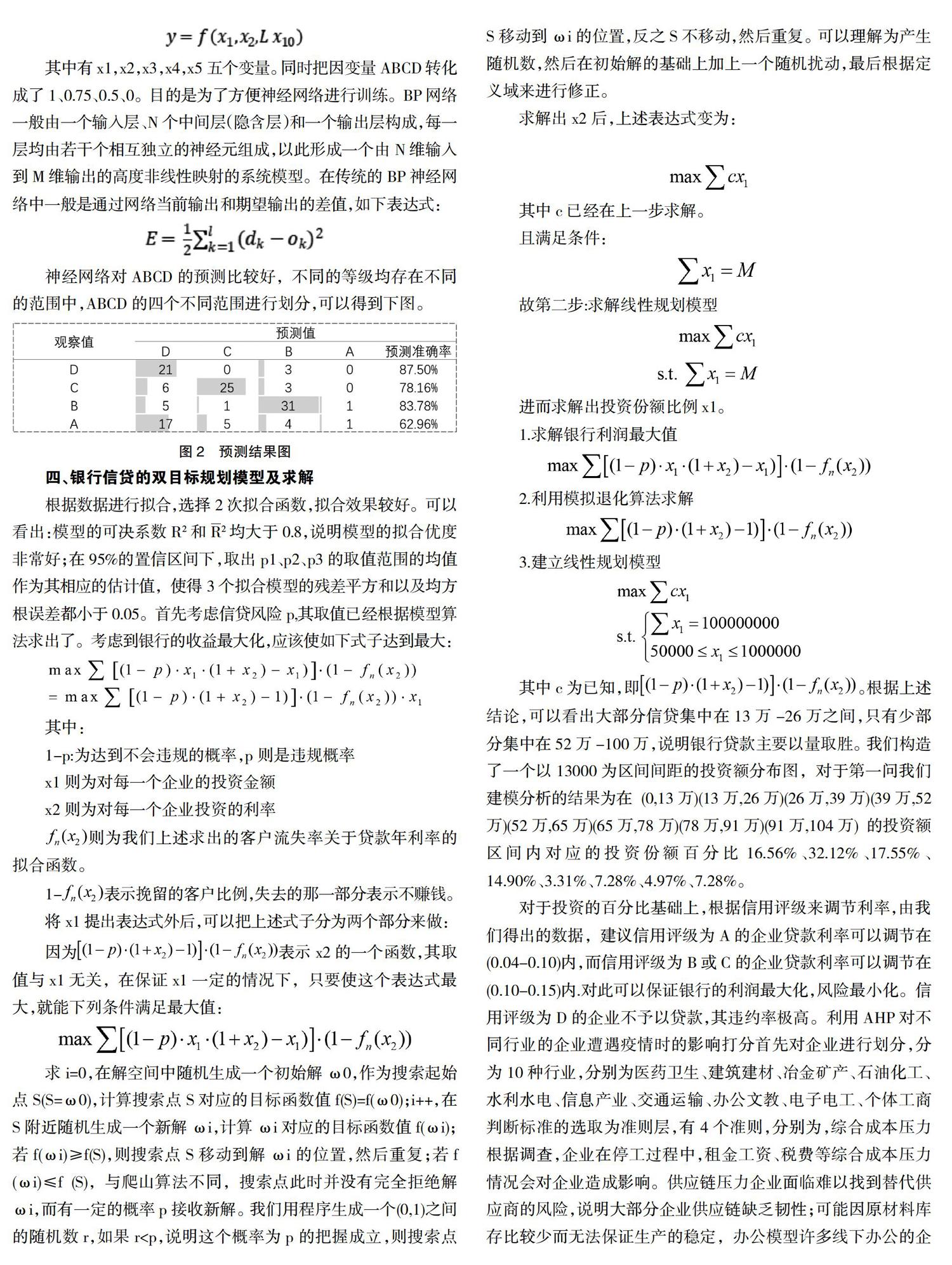

神經網絡對ABCD的預測比較好,不同的等級均存在不同的范圍中,ABCD的四個不同范圍進行劃分,可以得到下圖。

四、銀行信貸的雙目標規劃模型及求解

根據數據進行擬合,選擇2次擬合函數,擬合效果較好。可以看出:模型的可決系數R2和R2均大于0.8,說明模型的擬合優度非常好;在95%的置信區間下,取出p1、p2、p3的取值范圍的均值作為其相應的估計值,使得3個擬合模型的殘差平方和以及均方根誤差都小于0.05。首先考慮信貸風險p,其取值已經根據模型算法求出了。考慮到銀行的收益最大化,應該使如下式子達到最大:

其中:

1-p:為達到不會違規的概率,p則是違規概率

x1則為對每一個企業的投資金額

x2則為對每一個企業投資的利率

則為我們上述求出的客戶流失率關于貸款年利率的擬合函數。

1-表示挽留的客戶比例,失去的那一部分表示不賺錢。

將x1提出表達式外后,可以把上述式子分為兩個部分來做:

因為表示x2的一個函數,其取值與x1無關,在保證x1一定的情況下,只要使這個表達式最大,就能下列條件滿足最大值:

求i=0,在解空間中隨機生成一個初始解ω0,作為搜索起始點S(S=ω0),計算搜索點S對應的目標函數值f(S)=f(ω0);i++,在S附近隨機生成一個新解ωi,計算ωi對應的目標函數值f(ωi);若f(ωi)≥f(S),則搜索點S移動到解ωi的位置,然后重復;若f(ωi)≤f(S),與爬山算法不同,搜索點此時并沒有完全拒絕解 ωi,而有一定的概率p接收新解。我們用程序生成一個(0,1)之間的隨機數r,如果r 求解出x2后,上述表達式變為: 其中c已經在上一步求解。 且滿足條件: 故第二步:求解線性規劃模型 進而求解出投資份額比例x1。 1.求解銀行利潤最大值 2.利用模擬退化算法求解 3.建立線性規劃模型 其中c為已知,即。根據上述結論,可以看出大部分信貸集中在13萬-26萬之間,只有少部分集中在52萬-100萬,說明銀行貸款主要以量取勝。我們構造了一個以13000為區間間距的投資額分布圖,對于第一問我們建模分析的結果為在(0,13萬)(13萬,26萬)(26萬,39萬)(39萬,52萬)(52萬,65萬)(65萬,78萬)(78萬,91萬)(91萬,104萬)的投資額區間內對應的投資份額百分比16.56%、32.12%、17.55%、14.90%、3.31%、7.28%、4.97%、7.28%。 對于投資的百分比基礎上,根據信用評級來調節利率,由我們得出的數據,建議信用評級為A的企業貸款利率可以調節在(0.04-0.10)內,而信用評級為B或C的企業貸款利率可以調節在(0.10-0.15)內.對此可以保證銀行的利潤最大化,風險最小化。信用評級為D的企業不予以貸款,其違約率極高。利用AHP對不同行業的企業遭遇疫情時的影響打分首先對企業進行劃分,分為10種行業,分別為醫藥衛生、建筑建材、冶金礦產、石油化工、水利水電、信息產業、交通運輸、辦公文教、電子電工、個體工商判斷標準的選取為準則層,有4個準則,分別為,綜合成本壓力根據調查,企業在停工過程中,租金工資、稅費等綜合成本壓力情況會對企業造成影響。供應鏈壓力企業面臨難以找到替代供應商的風險,說明大部分企業供應鏈缺乏韌性;可能因原材料庫存比較少而無法保證生產的穩定,辦公模型許多線下辦公的企業將會面臨較大挑戰。裁員壓力大多數企業離職率較低;但面臨裁員壓力比較大的企業占比很大,因此新冠對裁員壓力的影響也較大。建立判斷矩陣:進行層次分析就要在建立問題層次模型的基礎上,對層次結構中各指標的相對重要性做出判斷,我們通過專家打分法構造其判別矩陣,可以看出,一共需要構造5個判別矩陣。層次單排序是根據判斷矩陣計算出對于上一層指標而言求層次與之有聯系的指標的重要性權值。計算判斷矩陣的特征值和特征向量,即對判斷矩陣計算滿足下列關系的特征值和特征向量 其中為判斷矩陣D的最大特征根,V為對應于的特征向量。 層次分析模型涉及的目標決策者與決策模型和方法之間的交互作用變得越來越重要,有利于解決企業評估、決策優化、人才選拔一系列問題。對于建立的AHP層次分析法模型,雖然是根據他人分析得出的一個大致的權重比例關系,但仍然帶有一定的主觀性,對于其最終權重的確立會造成影響。由于主觀性帶來的影響,我們認為可在此處引入AHP—模糊綜合評價法。首先利用AHP層次分析法對各元素進行權重的分析與確立,進行層次單排序和一致性檢驗,最后通過模糊綜合評價方法建立相應的一級、二級模糊評價矩陣對各元素進行評估,得出修正后的評估結果,通過以上改進方法結果將具有更好的可靠性與準確性,有利于進一步提高模型的精確度和可信度。 五、結論 本文巧妙地運用了貝葉斯神經網絡擬合模型,雙目標規劃模型,AHP層次分析法等,充分考慮了多個因素,使得模型具有更好的合理性和現實意義。建立的模型參考引用了實際數據,與現實生活息息相關,使模型更貼近于實際,可行性強,利用 EXCEL、MATLAB等軟件對數據進行處理做出了各種表格,圖形。使模型建立過程、模型結論簡潔、直觀,運用了多種數學、統計軟件,取長補短,所得結論更加準確;具體問題具體分析,為每一個問題都制定了合理的解決方案。 在進行層次分析的時候,模型設計的主觀性較強,雖然參照了大量現實數據但依舊存在一部分的不合理性,可能導致結論產生一定誤差,金融市場瞬息萬變,企業的生存充滿了不確定性,但為了方便模型的建立,本文適當對部分數據進行假設和處理,可能會導致真實情況和求得結論之間存在一些偏差。 參考文獻: [1]劉俊磊,劉思捷,錢峰,劉結,彭孝強,劉明亮.基于貝葉斯神經網絡的風電機組參數辨識[J].科技創新與應用,2020(12):21-23. [2]李笑鋒.C銀行對中小企業經營性貸款的風險管理[D].云南財經大學,2020. [3]宋棟,張雷,蘇馬婧.基于AHP-模糊綜合評價法的泄露數據價值評估模型[J].信息技術與網絡安全,2020,39(09):44-48.