國庫集中收付制度下單位對賬問題探析

2020-12-17 03:41:32施永利高級會計師泰州學院江蘇泰州225300

商業會計 2020年22期

施永利(高級會計師) (泰州學院 江蘇泰州 225300)

一、國庫集中收付制度下單位對賬的特點

我國實行國庫集中收付制度改革后,單位對賬和原有傳統模式有很大不同,在傳統的劃撥資金模式下,財政下撥資金、財政專戶資金、往來資金收支均通過單位銀行存款核算,對賬主要是單位和銀行的核對;在國庫集中收付制度下,單位財政資金、財政專戶資金及往來資金全部納入到國庫集中收付系統統一管理,期末,銀行要和財政對賬,單位要和國庫集中收付系統進行對賬,盡管單位財政授權支付要通過商業銀行的零余額賬戶進行對賬,但由于零余額賬戶具有由銀行墊支、日末結清的特點,它的余額永遠是零,并且隨著國庫集中收付制度改革的深入,財政直接支付的比重越來越大,授權支付的比重越來越小直至消失,授權支付的對賬的意義已不大。

傳統模式對賬主要是和開戶銀行對賬,沒有分類對賬的要求,國庫集中收付模式下由于資金來源不同,有當年預算資金、納入預算資金、財政專戶資金(預算外資金)、應付代管資金(往來資金)等,單位要和財政國庫集中收付系統分別核對相符。當期末核對不符時,還要核對單位銀行存款——財政專戶資金、銀行存款——納入預算資金、銀行存款——往來資金明細和非稅收入系統明細,單位財政撥款收入明細和財政國庫收付系統當年預算(預算內)支出明細核對,單位財政應返還額度支出明細和財政國庫收付系統的單位上年結轉支出明細核對。

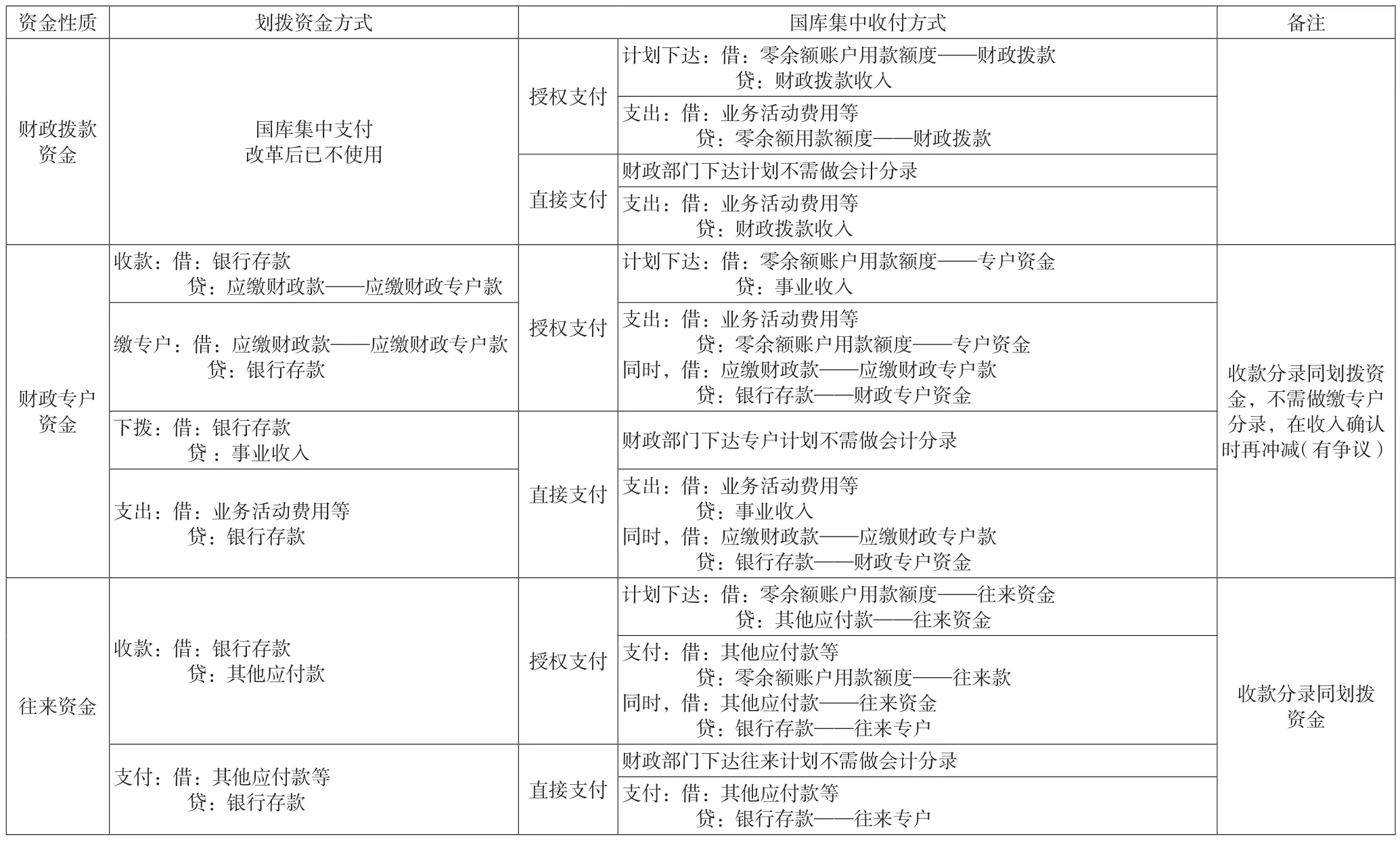

國庫集中收付制度下財務核算原理和劃撥資金模式相比有明顯的區別,核算處理的不同決定了對賬時涉及的賬戶、賬戶之間的對應關系、系統之間的關系也不同,為了便于分析,兩種模式下的會計分錄對比如下頁表1所示。

目前對于財政預算資金(俗稱預算內資金)的核算方法已經成熟并已普及,對于財政專戶管理資金和往來資金納入國庫集中收付管理的會計處理理論界沒有相關的討論,實務界處理也各不相同,表1僅為某地的一種核算模式。

二、國庫集中收付制度下單位對賬要點

(一)財政撥款資金對賬的要點

單位財務賬財政撥款收入(剔除授權支付撥款額度)應和財政國庫收付系統支出明細表中的預算內資金直接支付支出數核對無誤,單位預算內資金支出包括當年預算、上級財政通過本級財政撥入的專項、納入預算資金、本級財政的預算內專項等;單位財務賬財政應返還額度本期發生數應和財政國庫集中收付系統支出明細表中的單位上年結轉支出數核對無誤,在核對過程中要注意的是財政上年結轉(財政上年列入收入,單位上年未列入收入)資金支出和單位上年結轉(財政和單位均列入上年收入)資金支出是完全不同的,財政上年結轉安排的資金單位作為其他收入處理,本期動用數應和其他收入核對,而單位上年結轉在上年已列入收入并作財政應返還額度處理,故支出數應和財政應返還額度發生數核對即可。單位零余額賬戶用款額度(預算內)的借方發生額應與財政撥款收入中的額度下達數核對一致,單位零余額賬戶用款額度(預算內)的貸方發生額應與支出明細表中預算內資金授權支付支出數一致,單位零余額賬戶(預算內)的余額應與財政國庫集中收付系統中授權支付的預算內計劃余額一致。

(二)財政專戶管理資金對賬的要點

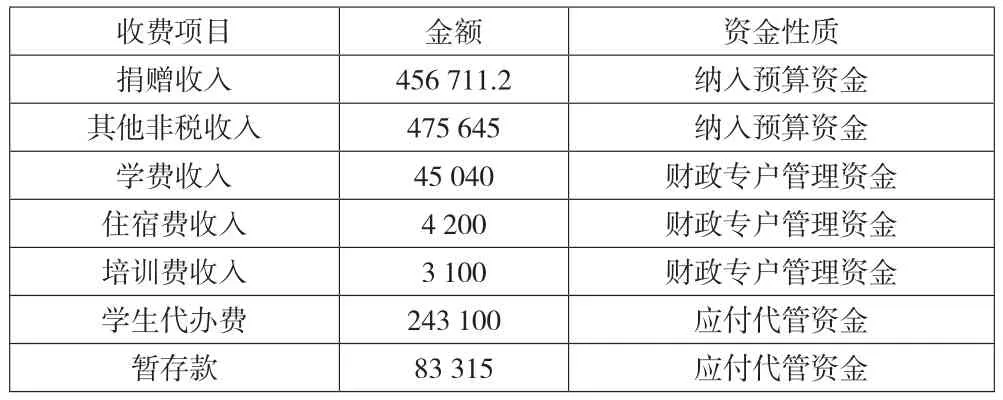

財政專戶管理資金(預算外)的支出在財政國庫集中收付系統支出明細中反映,但由于收入來源于非稅收入,故要和非稅收入系統中的相關收入數核對一致。單位銀行存款——財政專戶資金戶應和國庫集中收付系統中財政專戶管理資金對賬單一致,其借方發生數應和非稅收入系統中財政專戶資金數一致,貸方發生數應和國庫集中收付系統支出明細中的財政專戶管理資金支出數一致,單位財務銀行存款——財政專戶資金戶余額應和國庫收付系統中對賬單結存數一致。以某地方學校為例,相關表格列示如下頁表2、表3。

該單位財政專戶管理資金收入52 340元,非稅收入系統中財政專戶管理資金=學費收入+住宿費收入+培訓費收入=52 340元,核對一致,如不符,應從單位財務賬導出銀行存款——財政專戶管理資金明細表,從非稅收入系統中導出當月到賬的財政專戶明細表,將兩者數據進行匹配核對,即可找出不符之處。單位零余額賬戶用款額度(預算外)的核對和上述預算內授權支付的核對方法類似。

表1 會計分錄對照表

表2 單位:**學院 財政專戶管理資金_對賬單(從國庫收付系統導出) 單位:元

表3 非稅收入2020年4月到賬匯總表(從非稅收入系統導出) 單位:元

(三)往來資金對賬的要點

單位銀行存款——往來資金戶應和國庫收付系統中應付代管資金(即往來資金)對賬單一致,其借方發生數應該和非稅收入系統中應付代管資金數一致,貸方發生數應和國庫集中收付系統支出明細中的應付代管資金支出數一致,單位財務銀行存款——往來資金戶余額應和國庫收付系統中對賬單結存數一致。

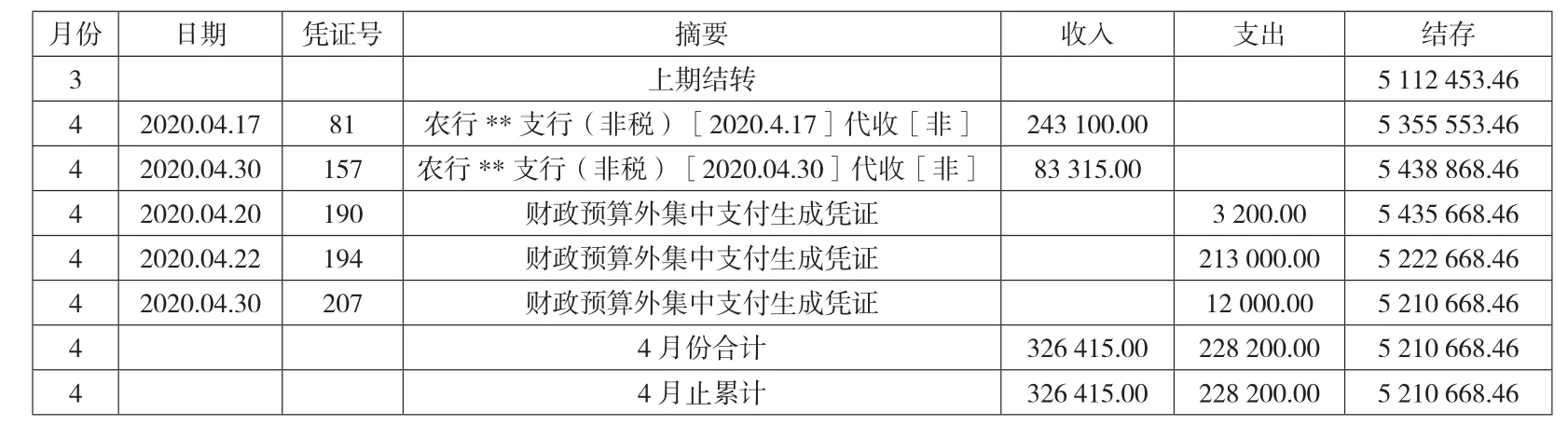

該單位應付代管資金收入326 415元,非稅收入系統中應付代管資金=學生代辦費+暫存款=326 415(元),核對一致,如不符,應從單位財務賬導出銀行存款——往來資金明細表(見下頁表4),從非稅收入系統中導出當月到賬的應付代管資金明細表,將兩者數據進行匹配核對,找出不符之處。單位零余額賬戶用款額度(往來資金)的核對和上述預算內授權支付的核對方法類似。在實際工作財政專戶資金和往來資金的收取有時同時進行,如收學生學費的同時收學生代辦費,在核對明細時可將財政專戶資金和往來資金的數據合并與財政國庫收付系統中數據一并進行比對,可以提供核對的效率。

(四)納入預算管理資金對賬的要點

納入預算管理資金是單位代行政府收費職能收取的視同預算內管理的資金,因此該項資金的管理沒有進行收支掛鉤,核對時,只要將單位銀行存款——納入預算資金戶借方發生數和非稅收入系統中的收入數核對一致,貸方為納入預算上繳財政數,憑國庫收付系統中的納入預算資金繳庫單登記入賬,余額為納入預算未上繳數,不存在和國庫集中收付系統支出明細的核對,該資金撥款已完全視同財政預算內資金管理。

表4 單位:**學院 應付代管資金_對賬單(從國庫收付系統導出) 單位:元

該單位銀行存款——納入預算資金戶借方發生數=非稅收入系統中的收入數=捐贈收入+其他非稅收入=456 711.2+475 645=932 356.2(元)。見表 5。

表5 納入預算管理資金_對賬單(從國庫收付系統導出) 單位:**學院 單位:元

三、國庫集中收付制度下單位對賬應注意的問題

一是對賬崗位的設置。單位對賬應作為內控的重要內容,對保證單位資金收付的安全和完整有重要意義,單位應根據業務量的大小配備兼職或專職人員開展對賬工作,根據不相容職務相分離的原則,對賬崗不得由出納人員兼任。

二是月末會計處理應引起重視的問題。為了提高對賬的準確性,國庫支付中退款的處理要及時作賬務處理,處理中一般作同方向負數處理,保證和國庫收付系統上的處理一致,月末最后兩天應盡量減少國庫系統的支出和非稅系統的收入業務,以減少由于因財政系統收付跨月造成的未達賬項,財務人員應養成良好的習慣,財務報銷的會計處理應重在平時,不能大量積壓到月末,否則會給月末對賬增加很大的工作量。

三是年末對賬應注意的問題。傳統模式下年末單位銀行存款和開戶銀行核對相符即可,國庫集中收付模式下年末除了對賬還要進行年末特殊賬務處理,如財政授權支付額度(零余額賬戶用款額度)要注銷,未使用計劃要根據當地財政部門年終結賬要求確認財政應返還額度和相關收入,財政如有資金收回還應沖減有關額度等。

四是對賬結果的處理。對賬中,如發現單位記賬有誤應在當月及時更正,如發現由于時間的不一致造成的單位和國庫集中收支的不一致應作為未達賬項處理,并分類編制各類資金的余額調節表,調節一致,銀行余額調節表應作為重要會計檔案進行管理,建立未達賬項的電子數據管理,特別是退回款項的處理要建立完善的管理制度,防止出現退款長期掛賬、退款重復支付的現象發生。

五是注意對賬的時效性。目前國庫集中收付系統中授權支付額度計劃反映的是實時數,月末應及時截取授權支付計劃表,防止出現無法追溯月末計劃表的問題,國庫收付系統中的對賬單收入數是根據非稅系統中的收入數對接生成,由于銀行和財政的對賬也需要一定時間,財政國庫集中收付系統通常次月5—10日才能對接非稅系統中的收入數,因此單位對賬應在國庫集中收付系統和非稅系統對接生成數據后才能進行,對賬后財政國庫收付系統有專門的對賬確認功能,應及時確認對賬完畢。

六是對未能完全實行國庫集中收付制度單位對賬的要求。完全意義上的國庫集中收付單位應取消收入戶,收入全部直接繳入財政,支出大部分由國庫集中支付,少量的由財政批準設立的零余額賬戶支付,單位所有資金均納入國庫集中收付系統,但目前仍有不少地方的單位仍然保留銀行的實體賬戶,預算內資金雖然均納入國庫集中管理,但預算外資金仍然從單位實體的銀行賬上過渡,這種情況下單位既要和財政國庫收付系統對賬,還要和實體銀行賬戶進行對賬。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

裝備制造技術(2019年12期)2019-12-25 03:06:46