透視東三省上市商業銀行未來在哪里?

2020-12-21 03:46:29王立峰

證券市場紅周刊 2020年48期

王立峰

在東三省,有數十家區域性商業銀行在這里經營,不過規模普遍不大。最大城市商業銀行盛京銀行(2066.HK),總規模剛剛超過1萬億元,總市值不過500多億元。總體來說,東三省目前僅有四家上市商業銀行,分別是盛京銀行、哈爾濱銀行、錦州銀行以及九臺農商銀行,這四家銀行總資產規模大約為2萬億元,不過,總市值加在一起也不到1000億元,不及全部AH上市商業銀行總市值規模的1%。反觀那些深耕長三角區域的上海銀行、寧波銀行等,一家銀行的總市值就達到了千億市值。

數據真實反映了東三省商業銀行與其他發達地區商業銀行在規模、風險控制以及盈利能力等方面的全方位差異,差異的背后是人口,是宏觀經濟活力,甚至也有地方國企思維的隱形影子。東北區域商業銀行要想獲得投資人信任,需要做出不小的努力。

四家東北上市商業銀行業績表現居后

從全國來看,東北四家商業銀行資產規模不大,實力偏小。財報數據顯示,截至2020年中報,東北四家商業銀行總資產規模2.7萬億,相比2015年的1.65萬億,增長63.5%。對比來看,全國商業銀行總資產規模從2015年的150.9萬億增長至2020年上半年的250萬億,增長65.62%。可見,東三省四家商業銀行規模增長慢于全國商業銀行的增長,由此也導致這四家銀行在全國商業銀行的比重,始終維持低位,這一比重2015年為1.09%,到今年上半年維持在1.08%的低位。

圖1 東北四家銀行占全商業銀行的資產比重

從2014年以來,中央振興東北經濟的計劃實施下,這四家商業銀行的資產規模曾經出現了較為快速的上漲,在全國商業銀行的比重一度也超過了1.32%。然而,不斷攀升的不良資產,最終約束了這些商業銀行資產規模的擴張。以盛京銀行為例,這家銀行的不良資產率從2014年的0.44%快速攀升至2016年的1.74%,到今年上半年已經達到了2.49%。(關于盛京銀行的進一步分析,歡迎閱讀后續文章《盛京銀行:還有多少不良資產藏在報表》)。

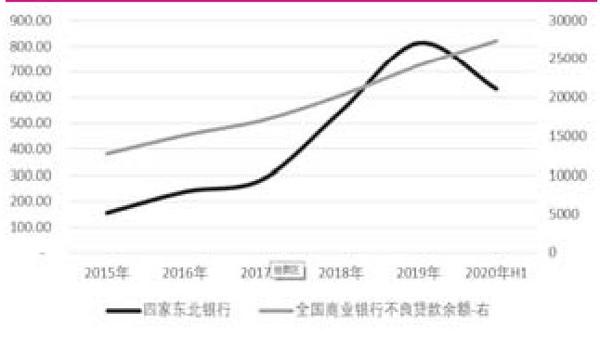

除了盛京銀行,其余三家商業銀行的不良資產從2014年以來,都出現了大幅度的攀升。進一步研究的數據結果也是驚人的,今年上半年,這四家商業銀行的不良資產總額達到294.93億元,是2014年末數據的6.39倍,不良資產總額迅猛增長。這一增速遠遠超過全國商業銀行的平均水平,期間全國商業銀行不良資產規模增長3.25倍。

如果與上市銀行相比,差距更大。目前A股全部上市商業銀行53家,剔除上述四家銀行,今年上半年的不良資產余額1.72萬億,是2014年末不良資產余額的1.59倍。

圖2 商業銀行不良資產余額(單位:萬億)

不良資產的快速暴露,最終導致四家銀行的資產規模擴張速度一路走低,從2015年31.8%的同比增長速度一路回落至2019年的0.1%,今年上半年雖然小幅回升,也僅為3.2%,遠低于全國商業銀行資產11%的擴張速度(銀保監會數據)。

逐步放緩的規模擴張,加速暴露的不良資產,最終拖累了東北地區商業銀行的盈利表現,其在全國上市銀行中地位不斷下降。從數據來看,2017年,這四家銀行累計凈利潤236.11億元,到了2019年,僅實現凈利潤91.59億元。顯然,這四家銀行的盈利能力不斷萎縮,這與其他上市銀行的趨勢幾乎完全相逆,由此也導致四家銀行的凈利潤在全部53家銀行中的比重,從2017年的1.5%,快速下降至今年上半年的0.61%。數據顯示,全部53家銀行的凈利潤從2017年的1.57萬億擴張至2019年的1.76萬億,按年均增長7.9%。

如此糟糕的業績,很難吸引到投資者的關注。四家銀行的市值表現,從上市開始就表現欠佳。《紅周刊》記者統計了四家銀行從上市至今的市值表現后發現,四家銀行的總市值無一例外的表現低迷。期間,盛京銀行雖然總市值擴張,但是其市值擴張實際是以再融資為前提的。2019年6月,盛京銀行再融資180億元,引入恒大在內三家股東。從市凈率的角度,四家銀行目前無一例外都大幅低于上市之初的PB估值水平,哈爾濱銀行低至0.2倍的PB。

四家銀行的生存土壤——東北區域經濟發展落后是根源

東北區域的商業銀行市值表現不理想,其原因或許不難理解。商業銀行的經營業績總是依托于特定的宏觀經濟環境。經濟發展好的時候,商業銀行的經營順風順水,宏觀經濟環境不理想,商業銀行的經營總是背負較大的壞賬包袱。當然,商業銀行業績也與公司治理等因素密不可分。

歷史上最輝煌的時候,三省GDP占全國的比重超過50%,但改革開放以后逐步滑坡。東北三省GDP占全國比重已從1990年的11.7%降至2019年的5.07%。

從經濟總量來看,2015年是過去幾年東三省經濟發展的高點。當年東三省GDP總量5.78萬億。隨后東北經濟轉冷,逐年下滑。

中國人民大學經濟學院教授,人大國家發展與戰略研究院研究員聶輝華在接受《紅周刊》記者采訪時,表示東北經濟的問題,有歷史必然因素,東北國企規模龐大,存在很嚴重的計劃經濟和大國企思維,它導致了更高的交易費用,更僵化的應變模式。而市場經濟時代需要的是人的活力,是人的競爭意識。

中國首席經濟學家論壇研究院副院長、林采宜博士同樣也認為,東北最大的一個問題是市場的信用在崩潰。計劃經濟轉向市場經濟,其實有兩個,一個是資本,一個是制度、契約,但是就東北來說,這些都是缺乏的。

東北地區經濟的萎靡,最終對商業銀行經營產生重大影響。如前所述,東北地區上市商業銀行的不良資產從2015年后開始加速暴露。事實上,近兩年,東北地區不少國企債務危機的發生,也與這一背景密不可分,比如2016年3月東北特鋼債務違約,2019年3月沈陽機床債務違約等,最新的事件是遼寧千億國資的華晨汽車債務違約。東北地區這些大型國企的債務違約,當然在一定程度上意味著在經濟下行環境下當地企業流動性的困境,站在銀行的角度,這就是壞賬的發生。

2019年,香港上市的錦州銀行,由于不良貸款的急劇暴露,時任審計師安永會計師事務所辭任年審會計師,導致錦州銀行的財報一時難產。此后,在監管介入協調下,工商銀行旗下子公司進場。圍繞這家銀行的不良資產以及業務前景的質疑,并沒有結束。(關于錦州銀行的進一步分析,請參閱《錦州銀行:斷臂能否求生?》)

東北上市銀行未來能否迎來反轉

擺在投資人面前的一個問題是東北地區的商業銀行能否迎來新的一頁。考慮到當地疲軟的經濟發展前景,東北地區的商業銀行暫時要想獲得投資者信任較為困難。

就是否愿意投資東北地區的商業銀行,《紅周刊》記者先后采訪了數位知名投資人,多不愿意就東北商業銀行股投資發表意見。一海外知名投資人以銀行太多,投資者看花了眼,以及中國信貸過剩、壞賬太多簡單回復了記者的提問。

這或映射出東北地區商業銀行股缺乏對于投資人的新引力,而如果沒有投資人的支持,東北地區商業銀行要想獲得更長遠的發展需要更堅實的資本市場,就會非常困難。這個局面反過來也暗示了東北地區商業銀行未來的前景并不光明。

另外一個值得關注的現象是,目前東北上市的四家銀行業績表現或者市場表現,近幾年以來,幾乎沒有一家券商研究機構對此發表過單獨公開的研報。

某不愿意具名的券商首席銀行業分析師對《紅周刊》記者表示,由于區域經濟發展壓力的原因,這批區域性銀行的資產質量令市場非常擔憂,一方面資產質量指標本身壓力重重,另一方面指標的真實可靠程度也很難準確評估,同時展望未來,部分區域經濟也看不到明確的新增長點,而落后產能、舊產業的淘汰卻是必然趨勢,這導致大部分理性投資者幾乎不會關注上述銀行股。此外,在估值大幅破凈的情況下,也很難推動股權融資,甚至次級債的發行也存在挑戰,這意味著資本約束壓力就越來越大,很難扭轉基本面的頹勢,也很難進入良性正循環。

東北經濟短期振興難有效,商業銀業績慘淡,機構冷清,東北地區商業銀行又該如何翻身呢?

(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31