人工智能時代企業財務會計向管理會計的轉型研究

2020-12-21 03:48:30趙敬敬

財會學習 2020年34期

關鍵詞:轉型

趙敬敬

摘要:隨著互聯網技術的發展,社會經濟發展方式逐漸呈現出多樣化、復雜化的特點,各行各業在尋求企業發展過程中,慢慢融合了AI技術、云計算和大數據等人工智能化的管理工具,對企業現有的管理模式進行升級甚至創新。人工智能時代下,企業實現由財務會計向管理會計的轉型成為必然,具有十分重要的研究意義。如何實現企業財務會計向管理會計的穩步轉型,首先要做到在轉型管控階段及時改進現有的工作方式,更加關注業務本身,以業務為起點,逐步延伸至財務,強化業財融合,從而實現企業整體管控。本次研究以人工智能時代企業財務會計向管理會計的轉型必要性為基礎,對具體的轉型措施進行分析。

關鍵詞:人工智能時代;企業財務會計;管理會計;轉型

引言

大數據信息化時代下,企業經營管理模式發生了變化,其中較為重要的是財務會計向管理會計的轉型。管理會計工作和大數據、信息化、AI等互聯網技術相融合,借助信息技術對財務管理工作提供高效的工作界面,在轉型過程中需要注意的是要建立切合企業實際、順應當下的管理優化體系,并在實際工作中能充分發揮功能價值,以改善企業管理質量。

一、人工智能時代下企業財務會計向管理會計轉型的必要性

(一)信息化技術發展的趨勢

人工智能化時代背景下,計算機技術得到廣泛的發展,各個領域幾乎都能看到人工智能的存在。企業在經營管理過程中,基本實現了以計算機搭建智能化系統進行作業,如供應鏈系統、生產線數據智能亮化系統、人力資源系統、財務管理系統等。針對各項財務工作,如何有效提升財務工作的管理效率是重點,而實現財務合理化、智能化管理后可實現數據高效管理,避免人工誤差。

(二)適應時代發展需求

傳統的財務工作在實施中需要簡單的對數據信息進行整理和記錄,但在操作中由于干擾性因素較多,可能會存在無法適應企業發展需求的現象。對比而言,轉型成為管理會計可快速實現對龐大數據資料信息的加工和處理,實現數據信息的分類。從整體上來說,向管理會計轉型之后,一方面可幫助企業傳統管理方式升級,更重要的是管理會計本身具備優越性,更適應了時代、企業實際發展需求[1]。

(三)企業發展的關鍵因素

人工智能化的背景下,財務會計向管理會計的轉型順應了時代的發展需求,同時在發展中不斷進行升級和落實。在人工智能化管控中,整體的核心競爭力逐漸提升,財務會計信息作為財務管理會計的發展基礎,本身具備明顯的挖潛價值。傳統的財務會計在實施階段,反映的是過去的經濟事項,不能真正從原始會計資料挖掘對應的信息數據,因此可能會出現無法滿足信息發展需求的現象。在整個操作階段,實現運營升級管控之后,幫助企業更好的預測今后發展情況,在現有基礎上做出合理的決策[2]。

二、財務會計和管理會計的區別

(一)財務會計的內容

財務會計工作在企業的財務管理中占據重要的地位,依據企業經濟管理的需求,需要明確企業的財務狀況,記錄資金核算的基本流動情況,確保企業投資的可行性。在實際管控中,綜合考慮企業的內外部環境情況,向企業管理者、外部投資者提供科學、合理的決策參考,并監管企業日常運轉、對外投資等商業活動,促進企業健康、可持續發展。

(二)管理會計的內容

企業管理會計在企業的業務監督管理、決策部署以及戰略規劃等方面占據重要的作用,促進了財務一體化的發展。管理會計的主要工作是收集和記錄對應的財務信息內容等,依據最新的財務情況,需要積極探索財務活動的關系,為決策者在戰略部署中提供科學合理的數據信息及戰略性意見。通過企業財務狀況分析,做出合理的對策分析,可輔助做出可續的決策,提供切實可行的意見,實現整體進步[3]。

三、財務會計無法適應客觀發展事實的原因

(一)財務會計工作效率有待提升

當前企業財務會計管理中,主要是針對會計信息進行核算和處理,不涉及其他相關數據的分析等,財務會計工作的局限性比較大,在傳統企業經營管理情況下,企業投入的經歷和取得的成果存在差異,導致企業整體產出效率不高。在企業持續經營和管理中,如果不及時規避此類問題,勢必造成嚴重的阻礙。

(二)缺少數據支撐

財務會計工作在企業的整體數據信息處理中,特點是保守和片面。而在經營和管理中,需要對涉及的數據信息進行分類和匯總。但是在實施中缺少對數據信息的加工和處理,對數據信息存在的各種問題沒有及時掌握,導致企業優化發展存在問題,降低了企業整體工作效率。財務會計信息數據的缺失,導致企業經營者和管理者很難對現有的數據資料進行判斷,因此不能制定出符合企業戰略發展的目標[4]。

(三)財務會計和業務融合難度大

財務會計工作在企業整體管控中起到了承上啟下的作用,財務部門是連接各個部門的重要紐帶,企業各個部門在財務管控中,需要建立起互動和合作的關系。在各類會計信息處理中,經營管理的影響因素相對比較多,財務會計工作需要和企業業務結合在一起,如果整體缺少考量,則會導致企業的財務會計不能貼合實際情況進行財務分析工作,如果不能適應企業發展需求,則導致財務會計作用無法發揮[5]。

(四)財務人員的知識儲備匱乏

當前對財務工作人員的理論知識、實操能力均需要給予重點關注和提升。在實際財會信息處理中,部分工作人員的綜合能力比較低,很難進行對應的處理和判斷。但各行各業的發展速度在加快,企業對財務管理人員的要求也隨之提升,勢必要提高財務工作人員的專業能力,更好服務企業管理的需要。

四、人工智能時代下企業財務會計向管理會計轉型的舉措

人工智能化的背景下,針對轉型為管理會計涉及的具體管控相關的基本要求和注意事項等,進行詳細的舉措分析。

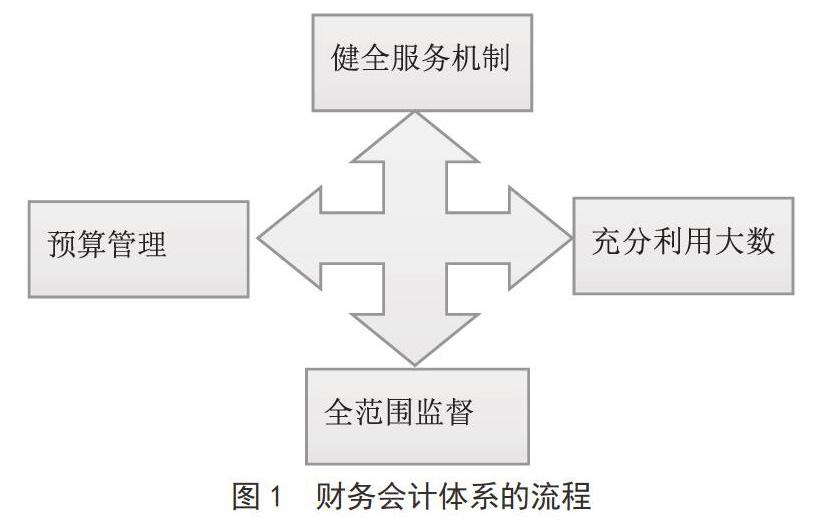

(一)完善企業財務會計體系

在實施過程中,如何完善企業的財務控制體系是重點,需要在現有基礎上進行管理對策的調控,確保會計體系的真實性和合理性。會計體系的流程如圖1所示。

在運行管理中,從基層進行整改,優化人才管理服務機制。在整個優化管控中,重視企業組織結構的調整,建立以會計工作為基礎的結構體系。在管理層次上,注重預算管理、成本管理和運營管理的協調性,全方位監督各項管理工作,對存在的不足和缺點等及時解決。在戰略服務方面,收集各種活動的數據,為決策者提供科學有效的意見。各項管理機制的完善是成功轉型的關鍵,如強化客戶管理工作、落實供應鏈管理工作等,嚴格管控從原始數據采集到財務報表完成的各個環節,確保財務管理的嚴密性[6]。

(二)完善會計工作模式

會計工作模式的轉換可從具體的工作內容入手,在具體管理中通過數據分析后進行預測和決策。結合現有的數據分析情況,積極探索行業發展的趨勢和規律,結合企業當前的財務情況,對投入成本和回收利潤的關系等進行分析,預測經濟活動的銷售情況和收益情況。另外會計工作必須追求時效性,在設置績效考核制度的過程中,結合內外部的具體情況,定性和定量分析相結合,在進行績效考核時,要注意考核結果的公平性及有效性,確保員工的福利,促進企業的發展[7]。

(三)確保管理會計工作的信息化

在管理會計中,充分利用信息化技術,輔助完成管理會計的日常工作。在各項管理中,預算管理是關鍵,其中包括采購管理、項目管理、資產管理以及銷售管理,注重各個方面信息的融合,收集各項經濟活動的數據,多維度綜合分析經濟問題。在多樣化、多維度管理中,財務管理工作和業務工作高度相關,業務是管理會計的立足點,需要增強兩個工作間的互動和交流,更好地完成各項工作,為管理者的決策奠定基礎。

結算管理方面,設置統一的結算管理中心,管理各項活動。在實施中,注重企業的財務狀況,積極做出財務報表,確保各項對策的落實。在數據收集中,各項舉措要盡快實施,不斷推動財務制度的有序落實,確保財務工作合理合規運作,提高企業資金管理的安全性與嚴密性。

(四)提升管理會計的綜合素質

在推動企業財務管理工作中,重視人才管理。從企業實際管理角度來說,財務管理的培訓和落實很重要,尤其是涉及財務預算、數據分析和預測、決策等方面的工作,需要招聘專業的管理人員,將其落實到具體管理中。人工智能化背景下,管理會計工作者必須摒棄原有的思維模式,樹立全局管理的思想和理念,對財務管理的內容及時了解,促進財務會計向管理會計的發展。

財務人員專業能力的提升很重要。在管理過程中,注重提升財務人員的整體素質和實際操作能力、培養財務人員責任心和創新精神、強化財務人員的溝通表達能力、實現財務人員自身最大化價值等,可極大推動財務會計向管理會計的成功轉型。

結語

人工智能化背景下,企業財務會計向管理會計轉型已成為必然趨勢。立足業務,強化業財融合是轉型為管理會計的關鍵。同時,企業在實際轉型過程中,還應注重信息化系統建設、財會人員專業素質提升等管理事項,以期實現財務會計向管理會計的穩健轉型。本次研究通過完善企業財務會計體系、完善會計工作模式、確保管理會計工作的信息化、提升管理會計人員的綜合素質等方面分析由財務會計向管理會計成功轉型的具體舉措,進而提升企業整體管理工作水平、實現企業利益最大化。

參考文獻

[1]袁雪松.淺議人工智能時代中小企業財務會計向管理會計的轉型[J].中國鄉鎮企業會計,2020(05):224–225.

[2]陳橋汝.大數據下企業財務會計向管理會計轉型初探[J].中國商論,2020(08):126–127.

[3]王艷麗.大數據發展對財務會計轉型管理會計帶來的影響分析[J].中外企業家,2020(10):51.

[4]范青.試論企業財務會計向管理會計的轉型[J].時代金融,2020(09):76–77.

[5]康艷花.淺議人工智能時代財務會計向管理會計的轉型[J].納稅,2020,14(09):102–103.

[6]陳銀.淺析人工智能時代財務會計向管理會計的轉型[J].現代商業,2020(07):179–180.

[7]楊奇麗.信息技術時代鐵路企業財務會計向管理會計的轉型[J].行政事業資產與財務,2020(04):98–99.

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當代陜西(2021年17期)2021-11-06 03:21:30

航天工業管理(2020年4期)2020-06-16 03:17:20

汽車觀察(2018年10期)2018-11-06 07:05:30

房地產導刊(2018年7期)2018-08-21 01:49:24

人大建設(2018年5期)2018-08-16 07:09:06

商周刊(2018年15期)2018-07-27 01:41:18

童話世界(2018年13期)2018-05-10 10:29:31

商周刊(2017年8期)2017-08-22 12:10:07

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41