寄售下供應鏈融資策略

2020-12-22 08:26:48史揚

價值工程 2020年33期

史揚

(天津理工大學管理學院,天津300384)

0 引言

黨的十八大以來,隨著中央和地方對財稅金融、營商環境、公共服務等各項支持政策的貫徹落實,中小企業迎來了空前的發展高潮。然后由于中小企業規模較小,有時無法滿足企業自身的最優生產計劃,此時獲得融資機構的支撐對其企業發展壯大具有重要作用。近年來,隨著科學技術及網絡電子商務的迅猛發展,眾多企業在傳統銷售渠道的基礎上增設了網絡營銷渠道來銷售產品。例如,京東平臺、淘寶網、阿里巴巴等網絡銷售平臺。當中小企業的資金不足以生產最優產品數量時,就會影響供應鏈整體利潤,這時網絡平臺就會為供應商企業提供貸款服務以增加整個供應鏈利潤,這種直接在平臺上進行融資的方式填補了第三方融資機構的空白。

關于供應鏈融資方面的研究,Diwakar Gupta & Yibin Chen(2019)[1]考慮在寄售環境下,零售商向供應商提供貿易信貸,其中貸款條件有兩個參數:債務優先要求和利率。鐘遠光(2011)[2]的研究發現,當企業自身的實力或資金不足時,會嚴重影響到其訂貨與定價決策。李志鵬等(2019)[3]通過解析三種模式下商業銀行與電商平臺的收益最大化決策,解釋商業銀行自建電商平臺的內因。Kouvelis 和Zhao(2011)[4]從供應商的角度出發設計出了最優貿易信貸合同。李沿海等(2019)[5]通過建立單一供應商和單一制造商的兩級供應鏈博弈模型,得出制造商向供應商提供貸款時可以獲得更高的利潤。劉變葉,何祖明(2020)[6]從互聯網供應鏈融資模式發展現狀出發,剖析實際運行中可能出現的問題。占濟舟等(2020)[7]在含有一個供應商和兩個Cournot 競爭型零售商的供應鏈框架下,研究了零售商資金約束時的供應鏈商業信用融資策略。

綜上所述,本文主要考慮的是中小企業將產品寄售在網絡銷售平臺并且在自有資金不足的情況下,研究中小企業的利潤最大化的情況下最優生產數量,并探討在單一供應商和單一零售商組成的供應鏈融資和運營綜合決策問題。

1 模型構建

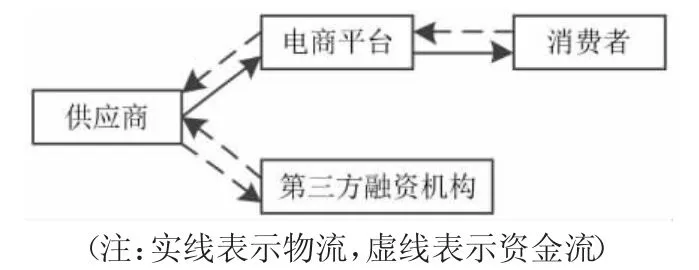

本文研究對象為一種基本的供應鏈結構,即由單個供應商和單個零售商組成的二級供應鏈系統。需要指出的是本文將電商平臺視為零售商,供應商將產品通過寄售的方式在平臺上進行銷售,零售商通過收取傭金以及向供應商提供貸款收取利息的方式來獲得利潤。其次,將供應商和零售商之間的交易過程視為Stackelberg 博弈。圖1 為本文的供應鏈流程圖,表1 為主要符號說明。

圖1 供應鏈流程圖

表1 主要符號說明

2 自籌經費融資情況

供應商將產品放在平臺寄售,寄售率為α,其中α∈(0,1),無資金約束的情況,即k 足夠大,不需要融資的情況。

供應商的利潤函數為:

零售商的利潤函數為:

供應商不受資金約束下的生產數量為:

供應商不受資金約束時的自有資金閾值:

3 只考慮間接融資情況

首先假設供應商融資的資金全部用于生產產品,即Bin+Bd=cq-k,只考慮間接融資時Bd=0,即Bin=cq-k。其次假設供應商生產只夠還款的產品,yin表示供應商的破產臨界值,即當需求量D 小于yin時,供應商面臨破產,將損失所有利潤,即,

從而得到:

供應商的利潤函數為:

此時供應商的利潤函數與公式(2)情況相同,故其最大產量為;

零售商的利潤函數為:

此時零售商的最優利潤與自籌經費的情況相同。

4 只考慮直接融資的情況

同樣地,Bin+Bd=cq-k,只從零售商借款Bin=0,即Bd=cq-k。

供應商的利潤函數為:

則零售商的利潤為:

5 數值分析及供應商策略選擇

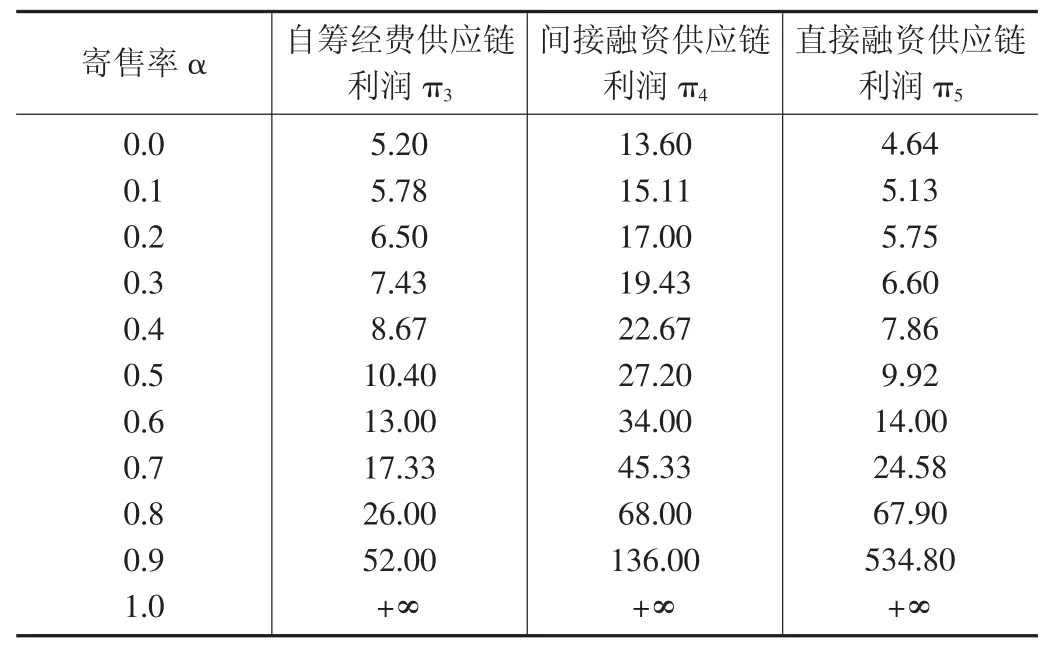

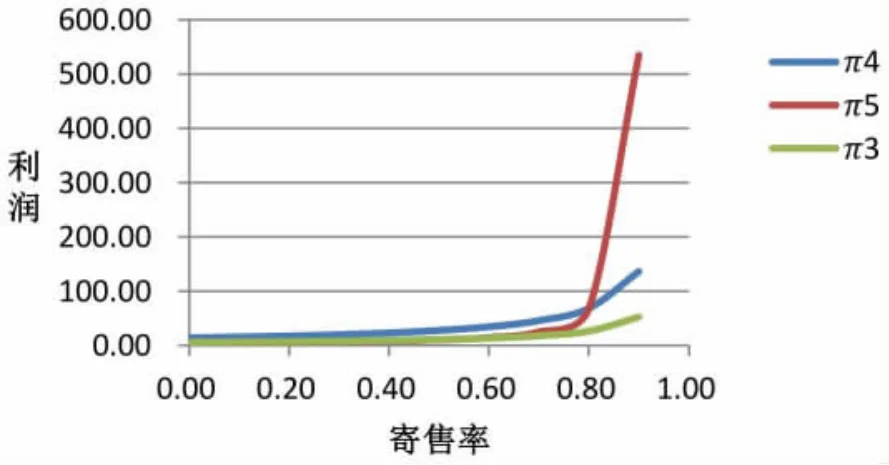

考慮需求分布服從[0,1]上的均勻分布,f(x)=1,邊際生產成本c=10,零售價p=25,供應商自有資金k=10,直接貸款利率ρd=0.04,間接貸款利率ρin=0.05,寄售率的取值范圍α∈[0,1)。表2 為不同融資類型的供應鏈利潤情況;圖2 為不同融資類型下利潤隨寄售率的變化趨勢情況。

從表2 與圖2 可以看出,隨著寄售率的增大,供應鏈利潤逐漸增加;相對于直接銷售,企業更愿意選擇寄售情形,直接融資和間接融資可以提高供應鏈的利潤,并且直接融資利潤遠大于間接融資情形。

表2 不同融資類型的供應鏈利潤情況表

圖2 不同融資類型下利潤隨寄售率變化趨勢

6 結論

本文研究結果表明,寄售情況下融資服務可以提高整個供應鏈利潤,并且直接融資可以緩解供應商的財務約束。假設第三方融資機構的價格更具有競爭力,與直接融資相比,第三方融資可能更能提高供應商的利潤。零售商的利潤減少了,但仍然比沒有供應商提供融資的利潤要高。

本文只考慮了供應鏈中供應商和零售商在供應鏈融資服務下的定價與生產策略,進一步的研究方向可以拓展到供應鏈上下游企業之間的協調問題。為了方便起見,本文只研究了單一零售商銷售單一商品的問題,未來的研究可以考慮更為復雜的供應鏈系統以及考慮非對稱信息的情況。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07