鄉(xiāng)村振興背景下農(nóng)村金融改革指標(biāo)體系評價研究

2020-12-23 02:39:04王曉忠楊悅欣陳重任

吉林金融研究 2020年10期

王曉忠 楊悅欣 陳重任

(中國人民銀行白山市中心支行,吉林白山 134300)

一、引言

當(dāng)前,農(nóng)村金融改革在形式上受到了供給側(cè)的影響,特別是金融服務(wù)供給與需求的形式變化無法同步。在工業(yè)高峰過后,商品經(jīng)濟(jì)最終涌現(xiàn)出各類金融缺口的需求形式,使得經(jīng)濟(jì)部門更愿意付出融資成本和更高的融資杠桿去換取發(fā)展,刷新財富的配置方式。因此,國家為了改變房地產(chǎn)泡沫刺破后風(fēng)險無限放大的情況,就必須首先要去杠桿。生存需要中居民部門對其資金擁有的儲蓄需求以及基本的投資需要,為防止融資需求在原有銀行部門之下受阻,之惡能選擇緩沖普惠金融的模式搞活經(jīng)濟(jì)。具體不僅僅體現(xiàn)在公司部門方面的金融供應(yīng)鏈方式的貸款,對于城市方面的居民消費(fèi)方面的支持力度也會加大。考慮到基于農(nóng)村經(jīng)濟(jì)體制之下原本對于合作社的依賴,國家大力發(fā)展普惠金融使得農(nóng)民對于創(chuàng)業(yè)資本初期無法獲得的問題有所緩解,加大了農(nóng)民消費(fèi)的可能性。

二、實(shí)證分析

(一)研究方法

通過固定系數(shù)與指標(biāo)標(biāo)準(zhǔn)化值的相關(guān)加權(quán)運(yùn)算相乘求和得到,加權(quán)的方式是將指標(biāo)標(biāo)準(zhǔn)化值取對數(shù)和該值的對數(shù)進(jìn)行乘法運(yùn)算,并將每一個指標(biāo)運(yùn)算后求和,賦以系數(shù)樣本個數(shù)對數(shù)的倒數(shù)相反數(shù)為權(quán)重,得到新一列的值之后進(jìn)行如下的運(yùn)算形式,

這里m是指的評價指標(biāo)的數(shù)目,計(jì)算所的權(quán)重用于構(gòu)建加強(qiáng)標(biāo)準(zhǔn)化指標(biāo)值,是將得到的權(quán)重矩陣同原有數(shù)據(jù)矩陣相乘,最終確立指標(biāo)。具體數(shù)值矩陣的額運(yùn)算過程如下所示:

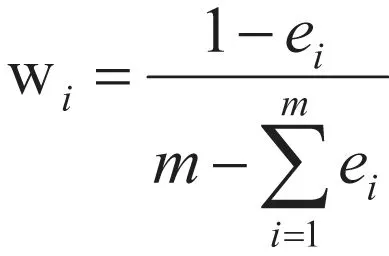

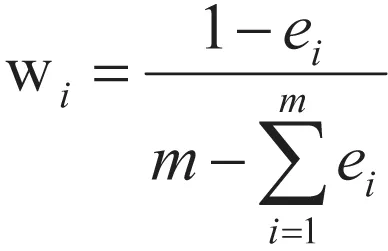

步驟1:熵權(quán)的求取

設(shè):ei為第i個評價指標(biāo)的熵值,那么熵值ei的計(jì)算過程如下所示:

其中:fij作為第i個國家第j個評價指標(biāo)的特征比重,pij作為j個國家第i項(xiàng)評價指標(biāo)數(shù)據(jù)的標(biāo)準(zhǔn)化值(其中i=1,2,…,m, j=1,2,…, n);作為第 i 項(xiàng)評價指標(biāo)的所有樣本的標(biāo)準(zhǔn)化數(shù)據(jù)的加和。 特別地,當(dāng) fij=0 時:規(guī)定 fijln(fij)=0,從而保證 e∈[0,1]

步驟2:計(jì)算各指標(biāo)的熵權(quán)

設(shè):wi為第i個評價指標(biāo)的熵權(quán),m是評價指標(biāo)的數(shù)目,那么:

步驟3:加權(quán)矩陣的建立

設(shè):rij為第j個國家第i個評價指標(biāo)的加權(quán)標(biāo)準(zhǔn)化的指標(biāo)值;那么加權(quán)的標(biāo)準(zhǔn)化指標(biāo)值的矩陣R為:

這里m是指的評價指標(biāo)的數(shù)目,計(jì)算所的權(quán)重用于構(gòu)建加強(qiáng)標(biāo)準(zhǔn)化指標(biāo)值,是將得到的權(quán)重矩陣同原有數(shù)據(jù)矩陣相乘,最終確立指標(biāo)。①參考運(yùn)籌學(xué)相關(guān)文獻(xiàn)

(二)計(jì)算過程

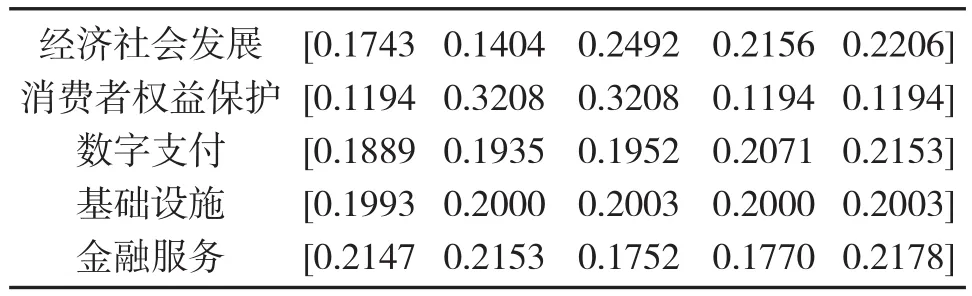

我們將近幾年來吉林省農(nóng)村金融改革試驗(yàn)成效評價監(jiān)測的情況和指標(biāo)數(shù)據(jù)匯總,按照從2015年到2019的時間順序?qū)?biāo)準(zhǔn)化指標(biāo)進(jìn)行矩陣劃分,每一個指標(biāo)以子指標(biāo)的年度數(shù)據(jù)為行去構(gòu)建數(shù)據(jù)矩陣,將矩陣進(jìn)行歸一化處理,并采用matlab編寫對應(yīng)的計(jì)算熵權(quán)的公式,得到的權(quán)重如下所示:

表1 指標(biāo)權(quán)重表

在第二步代入權(quán)重之后,可以計(jì)算出基于TOPSIS算法計(jì)算所得到的C值貼近度,也就是熵值,最終我們將各個子指標(biāo)的表現(xiàn)情況用一個折線圖展示出來,體現(xiàn)的是2015-2019年各個指標(biāo)的發(fā)展質(zhì)量,其中C值越大代表質(zhì)量越高。根據(jù)熵值的大小可以反映目前的金融改革在農(nóng)村的落實(shí)情況和具體的問題,熵值越小說明問題越嚴(yán)重,短板越亟待解決。

三、結(jié)論

1.經(jīng)濟(jì)社會發(fā)展的角度說明目前農(nóng)村區(qū)域的市場化經(jīng)濟(jì)形式比較單一,尤其是基于普惠金融和分化農(nóng)村合作社對農(nóng)村經(jīng)濟(jì)的支柱型地位,使得金融供給側(cè)在農(nóng)村地區(qū)的發(fā)展更加多元化,可以幫助農(nóng)村經(jīng)濟(jì)帶的企業(yè)獲得短時的周轉(zhuǎn)資金,從而實(shí)現(xiàn)短期規(guī)模的擴(kuò)大以及生產(chǎn)方面的周轉(zhuǎn)加快。但是目前的熵值情況顯示,GDP增速、農(nóng)林牧漁業(yè)總產(chǎn)值增長率并沒有達(dá)到預(yù)期的效果,事實(shí)上在放松信貸端口之后,鄉(xiāng)村振興的腳步也會隨著農(nóng)村企業(yè)興辦成本的降低和融資成本的降低而速度加快,很容易理解的是農(nóng)村居民人均可支配收入增速的熵值達(dá)到了比較理想的程度,但是其他兩個指標(biāo)的增長幅度卻不像人均可支配增速熵值趨近于1,也就是說農(nóng)民對于興辦企業(yè)和創(chuàng)業(yè)的態(tài)度還是比較保守的,在創(chuàng)收方面鄉(xiāng)村振興本身需要在鄉(xiāng)村發(fā)展本土化經(jīng)濟(jì)帶,不僅是指招商引資,還應(yīng)當(dāng)理解為農(nóng)村本土的產(chǎn)業(yè)產(chǎn)值增長和本土GDP增速加快,而不一定要依靠著招商引資才可以托起當(dāng)?shù)氐腉DP。因此,當(dāng)前問題在于當(dāng)?shù)氐霓r(nóng)民和實(shí)業(yè)者比較少,流出省外進(jìn)行打工或者人才流失的情況較多,導(dǎo)致當(dāng)?shù)氐霓r(nóng)林牧漁產(chǎn)業(yè)增速雖然提供了可以創(chuàng)造產(chǎn)值的融資條件,卻沒有使得鄉(xiāng)村振興本土化產(chǎn)業(yè)發(fā)展的問題得以解決。

2.雖然縣域金融消費(fèi)者投訴辦結(jié)數(shù)的熵值情況比較良好,也就是說當(dāng)?shù)氐恼w系能夠很好的處理農(nóng)村金融消費(fèi)者所遇到的問題,但是縣域金融消費(fèi)者投訴數(shù)的熵值卻不夠理想,也就是說在該縣域出現(xiàn)消費(fèi)者投訴的幾率還是比較大的。因此為什么會出現(xiàn)投訴的情況就值得我們進(jìn)行探索,另一方面數(shù)字化支付的子指標(biāo)情況也是參差不齊,熵值尤其表現(xiàn)在農(nóng)村地區(qū)使用數(shù)字支付人口比例、人均移動支付開通量、人均網(wǎng)上支付開通量方面還是較差的,也就是說作為我國重要的經(jīng)濟(jì)支柱之一,互聯(lián)網(wǎng)經(jīng)濟(jì)作為新興經(jīng)濟(jì)的產(chǎn)業(yè)帶,卻沒有在該地區(qū)的農(nóng)村區(qū)域產(chǎn)生足夠大的搞活經(jīng)濟(jì)的影響。互聯(lián)網(wǎng)經(jīng)濟(jì)作為打破地域局限、轉(zhuǎn)化銷售方式以及降低業(yè)務(wù)成本等方面起到了很重大的影響,可是目前數(shù)字支付的普及度都比較低,因此就無法實(shí)現(xiàn)農(nóng)村以個人或以企業(yè)為單位通過互聯(lián)網(wǎng)創(chuàng)收的商業(yè)形式的誕生。

3.在基礎(chǔ)設(shè)施方面,尤其凸顯出了以如下子指標(biāo)的熵值較低的政策落實(shí)不到位現(xiàn)象:農(nóng)戶信用檔案建檔率(0.3)、建檔農(nóng)戶信貸獲得率(0.1)、企業(yè)信用檔案建檔數(shù)(0.27)、每萬人擁有的銀行網(wǎng)點(diǎn)數(shù)(0.03)、每萬人擁有的ATM數(shù)(0.01),因此作為基本的農(nóng)村普惠金融政策落實(shí)的基礎(chǔ),要想將鄉(xiāng)村經(jīng)濟(jì)振興就必須要提升銀行物理渠道的建設(shè),以及對于農(nóng)戶和企業(yè)信用方面不僅僅依靠第三方擔(dān)保機(jī)構(gòu)的形式、農(nóng)村合作社的形式、相關(guān)金融機(jī)構(gòu)的形式,更應(yīng)當(dāng)多元形式并存之下更加關(guān)注于信用記錄方面的基礎(chǔ)設(shè)施的建設(shè),目前基礎(chǔ)設(shè)施建設(shè)的程度僅僅停留在農(nóng)戶信用檔案建檔數(shù)之上,卻沒有實(shí)際的應(yīng)用價值,因此必然將會使得市場在普惠金融的落實(shí)上處在停滯的位置,或者產(chǎn)生重大的系統(tǒng)性金融風(fēng)險問題。

4.縱觀金融服務(wù)指標(biāo)下的各項(xiàng)子指標(biāo)的情況,普遍的熵值都比較低,這也同時說明了目前鄉(xiāng)村振興背景之下等一系列針對農(nóng)村搞活經(jīng)濟(jì)的政策落實(shí)情況并不良好。農(nóng)村金融的體制改革面臨著只改表面不改里子的問題,因此,才會出現(xiàn)全金融機(jī)構(gòu)貸款余額的子指標(biāo)熵值比較高,可是對于具體的政策落實(shí)方面,比如全省小微企業(yè)信用貸款余額、“兩權(quán)”抵押貸款余額、林權(quán)抵押貸款余額的熵值就非常之低(<0.1).

四、政策建議

1.農(nóng)村供給側(cè)的調(diào)整本質(zhì)上的問題是原有的初始基礎(chǔ)設(shè)施的建設(shè)較差,而農(nóng)村人民普遍經(jīng)濟(jì)水平偏低,思想落后學(xué)歷不高對于政策方面的理解深度不強(qiáng),也就導(dǎo)致了政策推行會出現(xiàn)種種問題.因此基于上面對于問題方面的總結(jié),我們可以將基礎(chǔ)設(shè)施的問題放在第1位去解決。比如農(nóng)村留守人員主要的成員以婦女和老人為主,那些留在農(nóng)村的年輕人為什么不會選擇在農(nóng)村依靠信貸來發(fā)展自己,積累財富,通過基礎(chǔ)端口逐步延展到村鎮(zhèn)級地區(qū)之中,我們可以通過問卷調(diào)查或者街頭采訪的形式去征集目前留守村中的人員對于當(dāng)前信貸政策的了解程度,以及如何消費(fèi)和生活,通過細(xì)化普惠金融信貸窗口面向于農(nóng)村常駐人口的需求,打消他們的顧慮,才可以真正的落實(shí)政策,將政策落實(shí)與基礎(chǔ)設(shè)施的建設(shè)完善同步起來。

2.對于目前的農(nóng)村消費(fèi)問題和金融問題的解決,當(dāng)前階段已經(jīng)積累了一定的經(jīng)驗(yàn),可是面臨著經(jīng)驗(yàn)較多但是問題也較多的不良局面,我們應(yīng)當(dāng)去反思為什么信貸政策和普惠金融小微賬戶在農(nóng)村區(qū)域流通會遇到這么多的阻力,是否是因?yàn)榈貐^(qū)方面的區(qū)域性差異和人口層次異質(zhì)等方面的原因阻礙了鄉(xiāng)村振興的步伐,隨著發(fā)展進(jìn)程的加快未來要解決的問題更多,如果這個時候不會停下腳步反思目前產(chǎn)生的問題中哪些是基于鄉(xiāng)村振興背景下發(fā)生的問題,哪些是由于鄉(xiāng)村背景本身發(fā)生的問題,區(qū)別對待去使用普及政策以及更加良好的擔(dān)保形式、合作形式,來解決目前問題多發(fā)的情況。

3.農(nóng)村金融改革本身就是應(yīng)運(yùn)于國家對于供給側(cè)的改革而出臺的具體政策之一,而事實(shí)也證明了本身供給側(cè)的要求會在目前的經(jīng)濟(jì)形勢的發(fā)展之下,逐漸促成一種去產(chǎn)能、去庫存、去杠桿、降成本、補(bǔ)短板”的重要方向,對于目前農(nóng)村金融的改革方向而言,定然會加大對于資金需求的供給,以國家目前整體的戰(zhàn)略來推進(jìn)農(nóng)村地域金融改革的速度,從而通過農(nóng)村區(qū)域的振興來拉近國家整體指標(biāo)的上升。因此農(nóng)村金融改革本身依托于普惠金融政策還會持續(xù)的進(jìn)行,但是目前政策的細(xì)節(jié)方面還有待于規(guī)劃,如何幫助企業(yè)降低融資成本,幫扶企業(yè)完整的開展自身的業(yè)務(wù),尤其對于低學(xué)歷的農(nóng)民而言使用信貸去增強(qiáng)其產(chǎn)品周轉(zhuǎn)的速度,是需要政府有側(cè)重的進(jìn)行幫扶和培訓(xùn)的,因此該文建議政府需要添加相關(guān)的條文,在農(nóng)民獲得幫助信貸授信基礎(chǔ)之上,也同時對他們開展一定的幫扶培訓(xùn),也有助于鄉(xiāng)村振興和金融改革在農(nóng)村的實(shí)行。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

口腔護(hù)理用品工業(yè)(2021年4期)2021-11-02 08:22:56

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

中國公路(2017年9期)2017-07-25 13:26:38

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車維修與保養(yǎng)(2015年8期)2015-04-17 03:32:51

中國記者(2014年2期)2014-03-01 01:38:08

中國質(zhì)量與標(biāo)準(zhǔn)導(dǎo)報(2014年9期)2014-02-28 22:25:45