集中收付模式下創新型智慧 “票據池” 構建與實施

2020-12-25 02:22:02王文廣

中國注冊會計師 2020年11期

王文廣

近年來,我國票據市場發展迅速,規模不斷壯大,市場參與者涵蓋各類金融機構和企業群體,特別是中西部地區的電力企業、高載能企業票據使用規模逐年攀升,銀行承兌匯票已成為資金結算的重要工具。但隨之而來的大量票據沉淀,嚴重影響企業資金周轉效率及運作能力。如何運用“大、云、物、移、智” 等現代信息技術盤活票據資產,成為多數企業當務之急。本文以國網寧夏電力有限公司(簡稱寧夏電網)構建創新型智慧“票據池” 為案例,分析其為企業挖掘票據價值、降低資金成本的實現方法,為企業提供經驗參考。

一、建設思路及方案設計

寧夏電網結合外部形勢和內部管理要求,以資金管控優化提升工作為抓手,以資金收支業務標準流程為主線,實現業務模式、系統流程、票據運作三大轉變,提升風險防控、智能處理、降本挖潛、智慧分析四項能力。通過安全收票、自動清分、集中運作、智能分析,實現 “六化” 目標,即風險內控精細化、業務處理智能化、信息交互自動化、金融服務多元化、決策分析智慧化、綜合收益最大化。

(一)智慧 “票據池” 建設藍圖

如圖1,創新型智慧 “票據池” 總體規劃主要包含三個模塊,即票據收取階段、票據運作階段和票據處置階段。

票據收取階段:進行收票管理、風險管理、分類管理、銷根管理。

票據運作階段:從票據信息管理、應收票據管理、應付票據管理、票據臺賬管理、結算管理五個維度出發,實現票據額度監控,票據準確排程、票據合理處置、票據決策分析、票據風險把控。通過集成ERP系統、財務管控系統、營銷系統、非結構化平臺、資金結算系統、經法系統數據,在一套系統中實施票據托管模式、票據字段信息、票據通道、業務單據及流程、模型配置、票據影響六個管理內容。

票據處置階段:依托中國電財、商業銀行實現應付票據開立指令處理、出票已登記處理、收票簽收處理、應付票據處置指令處理、應收票據處置指令處理、票據識別管理、票據融資管理。

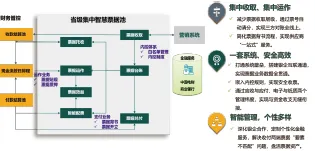

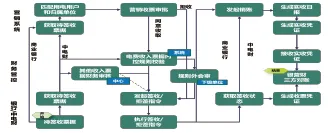

(二)智慧 “票據池” 運作模式

智慧 “票據池” 運作分為兩個階段,集中收取階段和集中運作階段(圖2)。

集中收取階段:由資金集約中心進行票據省級直收,通過系統嵌入內控制度、“白名單” 管理等手段確保票據收取安全。

圖1 新型智慧 “票據池” 總體構建

圖2 智慧 “票據池” 運作模式

集中運作階段:依托票據臺賬業務處理操作平臺,進行票據托收、票據運作。根據地市公司、直屬單位支付申請,系統智能配比、挑票;當資金緊張、票據不足時,確認是否進行票據開立,保證按期按比例支付賬款。應付票據到期承兌時,系統關聯票據合同信息,自動推送業務單據,制定還款計劃,在財務管控系統完成全線上自動處理。通過與中國電財及商業銀行直連通道完成所有票據業務操作。

二、新型智慧 “票據池” 具體做法

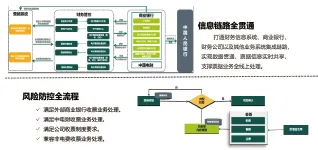

(一)貫通信息鏈路,內嵌風控體系

打通財務信息系統、中國電財、商業銀行以及其他業務系統集成鏈路,實現數據貫通,票據信息實時共享,支撐票據業務全線上處理,在線發送業務處理指令,實時獲取信息反饋及票據狀態。信息系統與商業銀行、中國電財均采用統一標準接口規范,并按照信息安全管理規范要求,采用前置機、加密專線網絡、多重防火墻以及多級密鑰簽名加密等方式,保障數據傳輸安全可靠。在系統中嵌入票據收取 “白名單”,將國有商業銀行、中國電財等高信用等級金融機構設為銀行承兌匯票承兌人 “白名單”,非白名單內的低信用小微銀行票據由于承兌、變現能力差、流動接收度低不予收取,筑牢票據收取入口關。構建更新機制,由財務、營銷、法律部門根據票據市場形勢及商業銀行信用情況,共同會簽,及時更新 “白名單”,搭建票據管理風控稽核庫,嚴防票據風險,避免經濟損失(圖3)。

(二)深化業財融合,信息共享共用

圖3 信息鏈路與風控體系

圖4 業財融合

圖5 數據共享

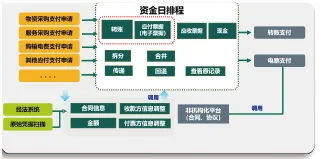

深化業財融合,ERP側支付申請與經法系統強關聯,管控側進行資金 “按日排程”,在業務發生時,調用相關的合同、協議、收款方信息并與支付記錄匹配。票據開立時自動進行收款方信息校驗,自動將對應資料傳遞中國電財和商業銀行進行線上審查,實現信息交互自動化(圖4)。

(三)三方數據共融,實時清分對賬

從中國電財、商業銀行獲取待簽收票據,票據信息實時同步至營銷系統,營銷系統通過票據信息匹配用電用戶和歸屬單位。營銷清分信息及時傳遞至財務管控系統進行內控規則校驗,校驗通過,發起簽收指令至中國電財、商業銀行執行;校驗不通過,觸發規則外會簽流程,財務管控系統自動發送簽收或拒簽指令傳遞至中國電財、商業銀行執行。對賬階段,財務管控系統從中國電財、商業銀行獲取票據簽收狀態,同步至營銷系統發起銷賬,營銷系統生成實收日報、實收憑證回傳至財務管控系統,實現票據 “銀營財” 三方自動對賬(圖5)。

(四)部署智慧策略,實現自動配票

1.執行智慧配比策略:根據現金流初始排程情況,按照供應商名稱、賬號,采購、付款業務類型,對待排程記錄執行組合支付策略,將零散小金額支付申請合并生成單筆大金額。

2.執行智慧配票策略:根據業務類型、支付金額,按待支付金額劃分配票等級,對不同配票等級設置配票比例和最低、最高票據面額。

3.生成支付日歷:根據資金存量設置分次基數、分次比例和步長,將單筆大金額拆分,形成二次排程結果,生成轉賬支付日歷和票據支付日歷。

4.發起支付流程:對票據支付計劃發起智能配票,應用配票決策模型,將電票和紙票、應收和應付票據靈活搭配支付。

5.合并支付制證:對組合拆分后的同組轉賬、應收、應付票據預制憑證進行合并制證,減少會計憑證量,提高申請單位對賬效率。批量出具付款通知單,方便供應商對賬,申請單位可通過付款結算池一鍵打印銀行回單,實現業務智能化處理(圖6)。

(五)盤活票據資產,降低資金成本

從紙票、電票兩個管理維度,定制個性化金融服務,主要包括回購式貼現、票據開立等業務。通過定制金額(大票拆小票、小票湊大票)、定制期限(長票換短票,短票開長票)、定制介質(電票換紙票、紙票換電票)、票據升級(小銀行承兌升級成為大銀行承兌),解決收付兩端的票據 “要素不匹配” 問題,定制票據池質押融資服務,盤活閑置票據資產,壓降融資成本(圖7)。

圖6 智慧支付系統

圖7 定制個性化金融服務

圖8 票據管理智慧決策分析體系

圖9 票據智能運作流程

(六)挖掘數據價值,搭建動態模型

充分挖掘數據價值,搭建票據管理智慧決策分析體系。基于公司日常業務管理和分析決策需求,應用多種數據分析方法,構建票據管理分析指標資源庫,搭建票據管理各類動態分析模型,支撐財務人員進行日常業務處理和指標數據分析,數據可層層穿透,直達數據根源,應用多種可視化圖表,拖拽友好交互,并支持票據管理各類分析指標大屏展示。針對按年、月、日以及專項票據管理分析報告,支持自定義報告模板或定制化模板,報告數據在線、靈活、多維度抓取,內容在線即時編輯,一鍵式出具各類票據管理分析報告(圖8)。

(七)強化票據運作,提升收益水平

1.開票決策:根據資金排程,智慧運作模型,確定支付計劃,測算資金缺口,依據銀行開票手續費、銀行剩余開票額度、銀行開票效率、銀行開票滿意度,智能決策開票銀行,制定最佳開票計劃。

2.貼現決策:根據排程測算缺口,對比月內循環貸款與票據貼現融資成本,按融資成本最低原則確定融資方式。根據票據庫存,挑選待貼現票據,到期日在當月的進行買斷式貼現,到期日在一個月以后的選擇回購式貼現。依據各銀行貼現利率、票據貼現折算天數等,由智慧模型進行貼現成本對比分析,制定最佳貼現計劃。

3.質押決策:對金額大于1000萬且到期日期大于3個月的庫存票據,可選擇作為標的物進行票據質押,由智慧運作模型依據各銀行質押手續費、質押業務范疇、審批效率等因素,進行票據質押成本對比分析,制定最佳質押計劃(圖9)。

三、建設成效

(一)實現了票據管理三大轉變

業務模式方面,減少票據收取層級,通過票號、票據信息自動清分;簡化票據背書流程,供應商 “一站式” 取票,實現業務模式由 “屬地托管、集中運作” 向 “集中收取、集中運作” 轉變。

系統流程方面,打通系統壁壘,搭建銀企互聯通道,實現票據全業務數據貫通,依托平臺實現一鍵收取、信息共享,系統在線簽收、審核,自動銷賬、推送入池;通過應收與應付、電子與紙質兩個管理維度,與收支流程無縫銜接,實現系統流程由“多個系統、手工錄入” 向 “一套系統、自動處理” 轉變。

票據運作方面,與金融機構深度合作,根據票據排程缺口和實際業務需要,圍繞真實貿易背景進行票據線上開立;向商業銀行定制個性化金融服務,解決收付兩端票據 “要素不匹配” 問題,盤活閑置票據資產,實現票據運作由 “線下操作,普遍單一” 向 “智能管理,個性多樣” 轉變。

(二)運作能力得到顯著提升

風險防控方面,統一標準接口規范,應用多種加密方式,保障數據傳輸安全;植入內控規則,構建會簽制度,筑牢票據收取入口關,嚴防票據承兌風險,鞏固三維立體安全防線。

智能處理方面,實現了票據集中收取、智能清分、自動對賬、智慧配比。票據開立自動匹配開票資料,關聯合同、協議、收款方信息進行校驗。

降本挖潛方面,根據資金缺口及現金、票據需求,分析各銀行貼現息、短期銀行貸款利率、票據開立費用、票據池質押融資成本等信息,綜合測算生成最佳票據運作方案,壓降帶息負債,減少應收票據余額,節約財務費用。

智慧分析方面,建立票據管理分析指標資源庫,搭建票據管理各類動態分析模型,應用多種可視化圖表,支持多維度票據管理各類分析指標展示。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

家庭影院技術(2017年9期)2017-09-26 03:41:45

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

小天使·一年級語數英綜合(2014年6期)2014-07-22 23:32:38

智慧與創想(2013年7期)2013-11-18 08:06:04

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44