所得稅優(yōu)惠對企業(yè)技術(shù)創(chuàng)新的激勵作用

2020-12-28 02:17:35江軍

價值工程 2020年32期

江軍

摘要:本文以滬深兩市的786家上市公司為研究樣本,選取了2015-2018年的面板數(shù)據(jù),運用固定效應(yīng)模型研究了在減稅降費的環(huán)境下,所得稅優(yōu)惠對企業(yè)技術(shù)創(chuàng)新的影響。全樣本研究結(jié)果顯示:所得稅稅率優(yōu)惠和研發(fā)加計扣除政策均能在一定程度上促進(jìn)企業(yè)的技術(shù)創(chuàng)新,但是從激勵程度上看,研發(fā)加計扣除的政策效果更顯著。交互作用結(jié)果表明,所得稅優(yōu)惠的創(chuàng)新激勵效應(yīng)會因為企業(yè)盈利能力的不同而存在差異。同樣,中小企業(yè)的技術(shù)創(chuàng)新并沒有被兩種所得稅優(yōu)惠方式有效地激勵到。所以未來的企業(yè)所得稅優(yōu)惠政策需要向那些低收益的初創(chuàng)型企業(yè)和中小企業(yè)傾斜。

Abstract: This article uses 786 listed companies in Shanghai and Shenzhen stock markets as a research sample, selects panel data from 2015 to 2018, and uses a fixed effect model to study the impact of preferential income tax on corporate technological innovation in the context of tax cuts and fees. The results of the full-sample study show that both preferential income tax rates and R&D deduction policies can promote technological innovation of enterprises to a certain extent, but from the perspective of incentives, the effects of R&D plus deduction policies are more significant. The results of the interaction show that the innovation incentive effect of preferential income tax will vary due to differences in corporate profitability. Similarly, the technological innovation of SMEs has not been effectively stimulated by the two preferential income tax methods. Therefore, the future preferential corporate income tax policies need to be tilted towards low-yield start-ups and small and medium-sized enterprises.

關(guān)鍵詞:減稅降費;技術(shù)創(chuàng)新;企業(yè)所得稅優(yōu)惠

Key words: tax and fee reduction;technological innovation;corporate preferential income tax

中圖分類號:F812.42? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻(xiàn)標(biāo)識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)32-0075-03

0? 引言

我國經(jīng)濟(jì)已經(jīng)進(jìn)入了新常態(tài),經(jīng)濟(jì)發(fā)展質(zhì)量提高的同時增長速度也開始放緩,為了對沖經(jīng)濟(jì)下行的壓力,近些年來我國出臺了大量的減稅降費政策,政策出臺的頻率之高,實施的力度之大,覆蓋的面之廣,都是前所未有的。其中,為了激發(fā)企業(yè)技術(shù)創(chuàng)新活力,我國采取了一系列的減稅措施。這些稅收優(yōu)惠政策直接減輕了納稅人法定的稅收負(fù)擔(dān),有效地刺激了消費需求和投資需求。近幾年減稅降費規(guī)模逐年擴(kuò)大,政策措施也越來越密集,在大規(guī)模減稅降費的背景下,這些針對企業(yè)技術(shù)創(chuàng)新的稅收優(yōu)惠政策可能會為企業(yè)創(chuàng)新發(fā)展帶來新變化。理論分析表明,經(jīng)濟(jì)的長遠(yuǎn)發(fā)展源自于技術(shù)的進(jìn)步,而企業(yè)則是技術(shù)創(chuàng)新的主力軍。所以在如此大力度的減稅降費的環(huán)境下,探討政府的稅收優(yōu)惠是否會對企業(yè)技術(shù)創(chuàng)新產(chǎn)生影響,以及影響程度有多大,具有重要的理論意義和現(xiàn)實意義。

1? 文獻(xiàn)綜述

許多企業(yè)表示在各項稅收優(yōu)惠政策中,給企業(yè)獲得感最大的是企業(yè)所得稅優(yōu)惠,因為企業(yè)所得稅的優(yōu)惠方式更為直接,為企業(yè)帶來的效益更明顯。而優(yōu)惠稅率是企業(yè)所得稅優(yōu)惠的主要內(nèi)容和核心手段,因此成為很多學(xué)者研究重點。但企業(yè)所得稅其它優(yōu)惠形式比如加計扣除,稅收抵免、免稅期等鮮有人綜合考慮到。

從2015年到2018年這幾年間,我國R&D經(jīng)費都在大幅攀升加,投入強度也在平穩(wěn)增加,這似乎表明,在技術(shù)創(chuàng)新方面,減稅降費政策的成效正在顯現(xiàn)出來。但國內(nèi)外文獻(xiàn)卻對此持有兩種不同的看法:一種認(rèn)為稅收優(yōu)惠政策能夠?qū)ζ髽I(yè)的技術(shù)創(chuàng)新產(chǎn)生正向激勵效應(yīng),因為稅收優(yōu)惠相當(dāng)于間接增加了企業(yè)研發(fā)費用,使得企業(yè)的研發(fā)活動有一定資金支持。鄒洋等(2016)研究了稅收優(yōu)惠政策對深圳證券交易所上市公司研發(fā)投入量的影響,研究結(jié)果表明企業(yè)所得稅率與企業(yè)的研發(fā)投入負(fù)相關(guān)[1]。王瑤(2019)以名義所得稅率減實際所得稅率來衡量企業(yè)所得稅優(yōu)惠,研究發(fā)現(xiàn):企業(yè)所得稅優(yōu)惠的降低會導(dǎo)致研發(fā)產(chǎn)出的顯著的增加,并發(fā)現(xiàn)了研發(fā)投入的中介作用[2]。Bloom等(2002)發(fā)現(xiàn)稅收減免能有效促進(jìn)企業(yè)研發(fā)投入,而且這種促進(jìn)作用還會隨這時間的發(fā)展而越來越明顯[3]。另一類觀點認(rèn)為稅收優(yōu)惠扭曲了企業(yè)資源配置的方式,將更多稅收優(yōu)惠用來增加自身效益,而不是去進(jìn)行創(chuàng)新。比如Hasen(2017)就認(rèn)為稅收優(yōu)惠只是在補償無謂損失,對技術(shù)創(chuàng)新的激勵效應(yīng)十分微弱,導(dǎo)致企業(yè)科技創(chuàng)新的效果不明顯[4]。程曦和蔡秀云(2017)研究發(fā)現(xiàn),所得稅優(yōu)惠促進(jìn)了創(chuàng)新投入,但是對創(chuàng)新產(chǎn)出并沒有明顯的促進(jìn)作用[5]。馮海紅(2017)的研究發(fā)現(xiàn)了稅收優(yōu)惠的門檻效應(yīng),即稅收優(yōu)惠在一定程度上能促進(jìn)企業(yè)進(jìn)行研發(fā)投入,而超過了某一特定值,這種促進(jìn)作用將會失效[6]。國內(nèi)學(xué)者林洲鈺等人的研究認(rèn)為:稅收優(yōu)惠程度要適度,過高或者過低的稅收優(yōu)惠都不利于企業(yè)的技術(shù)創(chuàng)新。

絕大多數(shù)學(xué)者認(rèn)為所得稅收優(yōu)惠有助于企業(yè)的技術(shù)創(chuàng)新,因為所得稅優(yōu)惠會讓企業(yè)的資金環(huán)境更為寬裕。而另外一些研究表明稅收優(yōu)惠對技術(shù)創(chuàng)新的影響并非是絕對的,在某種程度上不會激發(fā)企業(yè)的創(chuàng)新活力。現(xiàn)有文獻(xiàn)不足之處在于很多數(shù)學(xué)者只研究了所得稅稅率優(yōu)惠對研發(fā)投入的影響,而缺乏對研發(fā)加計扣除,固定資產(chǎn)加速折舊等這些間接所得稅收優(yōu)惠對企業(yè)技術(shù)創(chuàng)新的綜合分析。因此本文基于已有的文獻(xiàn)研究的基礎(chǔ),從直接所得稅優(yōu)惠和間接所得稅優(yōu)惠兩方面分析了稅率優(yōu)惠(tax rate),和研發(fā)加計扣除(tax deduction,簡稱 td)對企業(yè)技術(shù)創(chuàng)新影響,即是對企業(yè)所得稅優(yōu)惠理論的補充與完善,也為我國在未來的減稅降費中制定出針對性更強的稅收優(yōu)惠政策提供了一些建議。

2? 機理分析與研究假設(shè)

技術(shù)創(chuàng)新具有一定的風(fēng)險和挑戰(zhàn),進(jìn)行技術(shù)創(chuàng)新的企業(yè)通常有雄厚的資金作為支持。一方面,所得稅優(yōu)惠通過減少稅收起到直接增加現(xiàn)金流的作用,有意圖進(jìn)行技術(shù)創(chuàng)新的企業(yè)會利用稅收優(yōu)惠帶來的紅利,積極開發(fā)新技術(shù)。另一方面,如果企業(yè)本身盈利能力很強,為了進(jìn)一步增強自身的核心競爭力,也會在技術(shù)創(chuàng)新方面進(jìn)行投資,所以做出如下假設(shè):

H1:所得稅稅率優(yōu)惠能促進(jìn)企業(yè)研發(fā)投入。

H2:盈利能力越強的企業(yè),所得稅稅率優(yōu)惠對企業(yè)研發(fā)投入的促進(jìn)作用越強。

研發(fā)加計扣除政策和所得稅稅率優(yōu)惠一樣,都能增加企業(yè)的現(xiàn)金流。但是從作用機制上看,研發(fā)加計扣除只作用于研發(fā)環(huán)節(jié),只有研發(fā)后才能享受到稅收優(yōu)惠,其目的性更強。而稅率優(yōu)惠所產(chǎn)生激勵面比較廣,企業(yè)也許會將部分稅收優(yōu)惠用于其他目的。所以做出如下假設(shè):

H3:研發(fā)加計扣除政策能促進(jìn)企業(yè)技術(shù)創(chuàng)新,且研發(fā)加計扣除比稅率優(yōu)惠的促進(jìn)作用更大。

為了調(diào)動中小企業(yè)的創(chuàng)新積極性,近些年來我國出臺了一系列針對中小稅收優(yōu)惠措施,這些稅收優(yōu)惠政策旨在激勵了中小企業(yè)的創(chuàng)新過程和創(chuàng)新成果,在一定程度上能促進(jìn)企業(yè)加大研發(fā)投入,提高創(chuàng)新水平。郝慶環(huán)(2019)認(rèn)為中小企業(yè)普遍面臨資金較為缺失、整體市場影響力較差的問題,而通過減稅降費政策的實施,中小企業(yè)資金壓力得到釋放,可支配資金數(shù)量相對增加,并且通過資金的釋放,中小企業(yè)有更多資金進(jìn)行科技創(chuàng)新的提升,提高自身技術(shù)發(fā)展水平[7]。所以本文做出如下假設(shè):

H4:企業(yè)所得稅優(yōu)惠稅率和研發(fā)加計扣除均能促進(jìn)中小型企業(yè)的技術(shù)創(chuàng)新。

3? 研究設(shè)計

3.1 樣本選取和數(shù)據(jù)來源

由于上市公司財務(wù)信息公開透明易獲取,所以本文所用到的數(shù)據(jù)為2015-2018年間全國各省的上市公司數(shù)據(jù)。最終確定有效樣本數(shù)為786個。所涉及的數(shù)據(jù)信息包括研發(fā)投入、所得稅率、研發(fā)加計扣除額以及衡量公司盈利能力和負(fù)債的主要財務(wù)指標(biāo)。這些指標(biāo)數(shù)據(jù)絕大部分?jǐn)?shù)據(jù)源自于國泰安數(shù)據(jù)庫,專利數(shù)據(jù)來從企查查網(wǎng)站獲得。

3.2 模型設(shè)定與變量說明

為了檢驗本文提出的理論分析假設(shè)是否成立,借鑒陳東(2019)和白旭云(2019)的變量選擇,將基本的多元線性回歸模型設(shè)置如下:

lnrdit=α0+α1taxrateit+α2lntdit+α3rdtioit+α4Subit+α5levit+α6avroait+α7lnassetit+α8Rstafftioit+?綴it

①被解釋變量。從現(xiàn)有文獻(xiàn)總結(jié)發(fā)現(xiàn)衡量創(chuàng)新水平最有效的變量是研發(fā)投入和創(chuàng)新產(chǎn)出。由于研發(fā)投入與稅收優(yōu)惠之間沒有較長的時滯性,有意愿進(jìn)行技術(shù)創(chuàng)新的企業(yè)在收到稅收優(yōu)惠后就會立馬增加研發(fā)投入,所以本文參考多數(shù)研究的做法采用R&D投入的自然對數(shù)(lnrd)來度量研發(fā)投入。②解釋變量。優(yōu)惠稅率是所得稅優(yōu)惠的主要形式,對企業(yè)的稅收負(fù)擔(dān)有著較大的影響。而本文認(rèn)為直接使用實際所得稅率(taxrate)來作為解釋變量會更好,而稅率優(yōu)惠就是所得稅率減少量。研發(fā)加計扣除是所得稅優(yōu)惠的一種,通常按照一個固定的比例將研發(fā)費用從應(yīng)稅所得中扣除,實現(xiàn)稅收的減免。本文用滿足抵扣條件的研發(fā)費用加計扣額,作為解釋變量,為了消除異方差,最終取對數(shù)做為解釋變量。③控制變量。為了更加精確的反應(yīng)出企業(yè)技術(shù)創(chuàng)新與稅收優(yōu)惠之間的關(guān)系,從相關(guān)財務(wù)指標(biāo),人員組成,企業(yè)規(guī)模引入可能影響企業(yè)技術(shù)創(chuàng)新的6個控制變量見表1。④交互作用變量。為了探究企業(yè)盈利能力的強弱是否會影響稅收優(yōu)惠對技術(shù)創(chuàng)新的激勵效應(yīng),構(gòu)造交互作用變量avroa*taxrate和avroa*lntd參與回歸。

3.3 實證分析

采用面板數(shù)據(jù)的時點固定效應(yīng)模型進(jìn)行估計。為了檢驗之前所提出的假設(shè),本文按最新企業(yè)規(guī)模劃分標(biāo)準(zhǔn)將樣本分成了中型企業(yè)和大型企業(yè)分別進(jìn)行回歸。(1)是全樣本回歸,(2)、(3)分別是引入不同交互項的回歸,(4)(5)分別是中小型企業(yè),大型企業(yè)的回歸結(jié)果。回歸結(jié)果如表2。

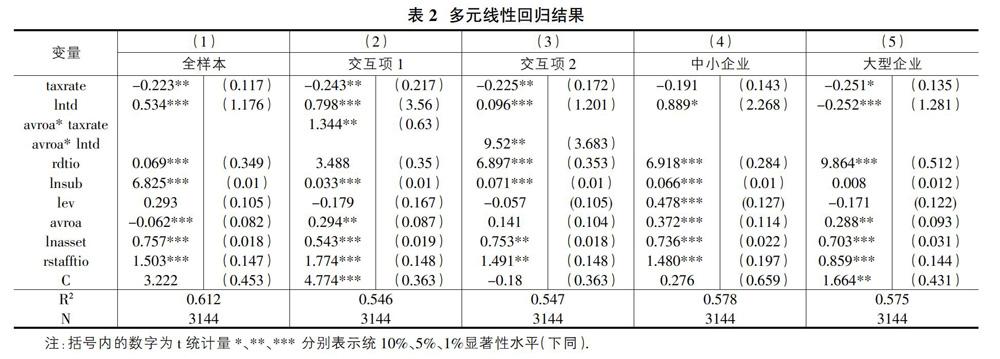

從模型(1)的回歸結(jié)果看,企業(yè)的所得稅稅率在5%的顯著性水平上抑制了創(chuàng)新投入。表明降低所得稅率能夠幫助企業(yè)加大研發(fā)投入,假設(shè)H1得到證實。但是其回歸系數(shù)為-0.223。可以看出所得稅的優(yōu)惠并沒有起到一個杠桿激勵的作用。本文認(rèn)為有原因如下:我國所得稅稅率優(yōu)惠檔次較少,較少的稅率檔次雖然計征方便,但是使得所得稅稅率優(yōu)惠針對性不強,容易讓企業(yè)實施策略性創(chuàng)新,導(dǎo)致稅收優(yōu)惠激勵效果不明顯。

在模型(1)中,研發(fā)加計扣除的回歸系數(shù)為正,且在1%的統(tǒng)計水平下顯著,表明研發(fā)加計扣除政策能有效促進(jìn)企業(yè)的研發(fā)投入,且其政策效應(yīng)比所得稅稅率優(yōu)惠更加明顯。所以假設(shè)H3成立。這可能是因為研發(fā)加計扣除是一種事后激勵,企業(yè)要想享受這個政策必須進(jìn)行研發(fā),所以相比于稅率優(yōu)惠,其政策措施對企業(yè)技術(shù)創(chuàng)新的針對性更強,因此技術(shù)創(chuàng)新激勵效果也更為顯著。

為了解釋企業(yè)盈利能力對所得稅的創(chuàng)新激勵影響,本文將所得稅率和研發(fā)加計扣除與加權(quán)平均凈資產(chǎn)收益率進(jìn)行交互作用分析。模型(2)的結(jié)果顯示交互項(taxrate*avroa)的系數(shù)為1.344,并且在5%的統(tǒng)計水平下顯著,表明盈利能力越強的企業(yè),所得稅稅收負(fù)擔(dān)對研發(fā)投入的抑制作用就越強,即所得稅優(yōu)惠對技術(shù)創(chuàng)新的促進(jìn)作用也越強。原因可能是那些處于價值鏈頂端的企業(yè)他們擁有更充足的資金,更多的人力資本和創(chuàng)新資源,實施技術(shù)創(chuàng)新通常會比盈利能力弱的企業(yè)更容易。模型(3)中盈利能力與研發(fā)加計扣除的交互項(avroa*lntd)的系數(shù)為9.52,也是在5%的統(tǒng)計水平下顯著,這說明盈利能力的增強同樣也能促進(jìn)研發(fā)加計扣除的創(chuàng)新激勵效應(yīng)。假設(shè)H2得到驗證。

為了探究所得稅優(yōu)惠對中小企業(yè)的影響,本文根據(jù)最新的企業(yè)規(guī)模劃分辦法,將786家上市公司做了規(guī)模的區(qū)分,其中中小企業(yè)有570家,其余216家為大型企業(yè)。表2中模型(4)和模型(5)分別是對這兩類樣本的回歸結(jié)果。從以上回歸結(jié)果可以看出中小企業(yè)的所得稅率和研發(fā)加計扣除的回歸系數(shù)都不顯著。說明減稅降費的所得稅稅率優(yōu)惠和研發(fā)加計扣除政策對中小企業(yè)研發(fā)投入的激勵作用并不明顯,假設(shè)H4不成立。本文認(rèn)為原因是中小企業(yè)盈利能力弱,融資難也成了阻礙其技術(shù)創(chuàng)新的客觀原因。相反大型企業(yè)擁有充足的資源,創(chuàng)新活動的物質(zhì)基礎(chǔ)會比中小企業(yè)更堅實。所以大型企業(yè)的創(chuàng)新投入意愿和動力會比中小型企業(yè)更強。

4? 結(jié)論和政策建議

本文以786家上市公司為樣本,在減稅降費環(huán)境下對稅收優(yōu)惠的企業(yè)創(chuàng)新激勵效應(yīng)進(jìn)行實證分析:總回歸結(jié)果顯示無論是所得稅稅率優(yōu)惠還是研發(fā)加計扣除政策都對企業(yè)的技術(shù)創(chuàng)新有顯著的促進(jìn)作用,但研發(fā)加計扣除作用研發(fā)環(huán)節(jié),帶來的技術(shù)創(chuàng)新激勵效果更為直接,所以研發(fā)加計扣除比所得稅稅率優(yōu)惠更能促進(jìn)企業(yè)進(jìn)行技術(shù)創(chuàng)新。交互作用回歸分析顯示,所得稅優(yōu)惠和研發(fā)加計扣除政策都只對盈利能力強的企業(yè)有顯著的技術(shù)創(chuàng)新激勵效應(yīng),并沒有明顯促進(jìn)那些盈利能力較弱的企業(yè)。基于此,本文提出如下政策建議:

①要提高政策的精準(zhǔn)性,1)應(yīng)該實施有差異的稅率優(yōu)惠政策。對所得稅稅率設(shè)置不同的檔次,使稅率式優(yōu)惠更有針對性。完善企業(yè)技術(shù)能力的認(rèn)定標(biāo)準(zhǔn),通過企業(yè)申請的專利質(zhì)量來評估企業(yè)的創(chuàng)新能力,對于那些技術(shù)能力較弱的企業(yè)要適當(dāng)降低所得稅稅率,提高研發(fā)加計扣除比例,從重點激勵創(chuàng)新過程。要擴(kuò)大15%稅率式優(yōu)惠的適用范圍,對那些從事高質(zhì)量創(chuàng)新活動卻無法達(dá)到高新企業(yè)認(rèn)定標(biāo)準(zhǔn)的企業(yè)也要給于15%的稅率式優(yōu)惠,而那些沒有做出實質(zhì)性創(chuàng)新的高興技術(shù)企業(yè)要適當(dāng)降低稅率式優(yōu)惠。2)讓各種稅收優(yōu)惠政策取長補短,建立稅率優(yōu)惠與研發(fā)加計扣除政策互相結(jié)合的稅收優(yōu)惠體系。比如對盈利能力弱,渴望技術(shù)創(chuàng)新的企業(yè)要加強其所得稅稅率優(yōu)惠,對盈利能力強但技術(shù)創(chuàng)新動力不足的企業(yè)增其研發(fā)加計扣除額,提高政策的普適性和精準(zhǔn)性。

②建議政府要充分考慮企業(yè)盈利能力的異質(zhì)性因素,深度了解企業(yè)的盈利能力,資金需求,負(fù)債情況,制定出具既有普適性又有精準(zhǔn)性的稅收優(yōu)惠政策。不僅要全面提高研發(fā)加計扣除比例,而且還要重點加大對低收益的初創(chuàng)企業(yè)和小微企業(yè)稅收優(yōu)惠,對那些尚未盈利且有創(chuàng)新潛力的企業(yè),在其開展研發(fā)活動之前就可以給予一定的稅收優(yōu)惠,以此來調(diào)動企業(yè)的創(chuàng)新積極性。要建立動態(tài)稅收機制,對于盈利能力逐漸增強的企業(yè)逐步降低稅收優(yōu)惠比例和年限。

③政府現(xiàn)階段的所得稅收優(yōu)惠政策難以激發(fā)中小企業(yè)的技術(shù)創(chuàng)新的熱情,因此中小企業(yè)的所得稅優(yōu)惠政策需要繼續(xù)進(jìn)行調(diào)整,并適當(dāng)加大稅收優(yōu)惠的幅度。對于中小企業(yè)來說,進(jìn)行研發(fā)創(chuàng)新屬于投融資活動,由于人才,資金,技術(shù)的限制使得研發(fā)投入轉(zhuǎn)化成果并帶來利潤的可能性很低,為了鼓勵中小企業(yè)從事此類風(fēng)險投資,應(yīng)制定出針對籌融資稅收優(yōu)惠政策。首先對那些剛剛創(chuàng)立并且在技術(shù)創(chuàng)新上投資較大的中小企業(yè),要在其所得稅優(yōu)惠的申報和認(rèn)定上進(jìn)行簡化。然后在融資方面給中小企業(yè)適當(dāng)降低貸款利率,延長還款期限,鼓勵中小企業(yè)將更多的資金投入到研發(fā)創(chuàng)新之中。

參考文獻(xiàn):

[1]鄒洋,聶明明,郭玲,閆浩.財稅政策對企業(yè)研發(fā)投入的影響分析[J].稅務(wù)研究,2016(08):42-46.

[2]王瑤.企業(yè)所得稅優(yōu)惠政策對創(chuàng)新活動的影響研究——基于我國創(chuàng)業(yè)板上市公司的經(jīng)驗數(shù)據(jù)[J].公共經(jīng)濟(jì)與政策研究,2019(01):54-74.

[3]Bloom N,Griffith R,Reenen J V. Do R&D tax credits work? Evidence from a panel of countries 1979—1997 [J]. Journal of Public Economics, 2002, 85(01):1-31.

[4]Hasen D. Taxation and Innovation—A Sectorial Approach[J]. Social Science Electronic Publishing, 2016.

[5]程曦,蔡秀云.稅收政策對企業(yè)技術(shù)創(chuàng)新的激勵效應(yīng)——基于異質(zhì)性企業(yè)的實證分析[J].中南財經(jīng)政法大學(xué)學(xué)報,2017(06):94-102,159-160.

[6]馮海紅,曲婉,侯沁江.創(chuàng)新政策評估方法及應(yīng)用研究:以高新技術(shù)企業(yè)稅收優(yōu)惠政策為例[J].科研管理,2017,38(01):1.

[7]郝慶環(huán).減稅降費政策對中小企業(yè)的影響[J].中國中小企業(yè),2019(10):108-109.