我國現行個人所得稅的收入再分配效應研究

2020-12-28 06:57:13胡顯莉王安喜陳立

重慶社會科學 2020年11期

胡顯莉 王安喜 陳立

摘 要:利用CFPS 2018數據,模擬測算了我國2018年個人所得稅改革前后新舊稅制下個人所得稅的收入再分配效應,研究發現綜合課稅制有利于增強個人所得稅的收入再分配效應,但綜合所得應納稅所得額稅率過低導致稅率結構效應為負,個人所得稅的平均稅率較低雖然減稅效果明顯但限制了個人所得稅的收入再分配效應。稅收政策受經濟環境的影響,針對目前國內外政府以減稅作為推動經濟增長的主流財政措施,提出個人所得稅改革應遵循收入中性原則,在保證國家稅收收入的前提下,通過系列舉措對高中低收入納稅人的稅負進行調整以及加強征管來實現既不提高平均稅率又能夠促進公平的目標。

關鍵詞:個人所得稅;再分配效應;MT指數;P指數

[中圖分類號] D922.222 [文章編號] 1673-0186(2020)011-0104-015

[文獻標識碼] A? ? ? [DOI編碼] 10.19631/j.cnki.css.2020.011.009

改革開放以來,隨著我國經濟的發展,居民收入水平大幅提升,但同時收入分配差距也不斷擴大。據國家統計局2003—2016年的數據,我國基尼系數自2000年以來,持續超過了國際警戒線0.4,處于較高水平。然而作為重要收入分配工具的稅收政策發揮的作用卻較為有限,我國個人所得稅的種種缺陷使其公平效應的發揮差強人意,改革個人所得稅,強化其收入再分配效應的呼聲此起彼伏。同時,當前世界經濟形勢的相對低迷使以減稅來促進經濟增長成為當前國際主流的財政政策趨勢。面對世界各國政策的變化,中國在經濟新常態的背景下,配合深化供給側結構性改革,著力實行減稅降費的財政稅收政策。在國內稅制改革深化的要求和國際上財稅改革浪潮的沖擊下,在經歷了最近的2006年、2008年、2011年的個人所得稅改革后,2019年1月起,我國實施了新一輪的個人所得稅改革。這次改革與以往的改革不同,明確了以“綜合與分類相結合”為改革目標。首先將分類課稅模式改為分類綜合課稅模式,將工資薪金、勞務報酬、稿酬和特許權使用費所得合并為綜合所得,其次新增了專項附加扣除項目,提高了免征額,并調整了綜合所得和經營所得的稅率級次。個人所得稅的收入再分配效應主要由個人所得稅的稅基、稅率結構設計、費用扣除和稅制模式等多種因素決定,此次改革勢必對個人所得稅的收入再分配效應產生影響。

一、文獻綜述

個人所得稅作為當代最重要的稅種之一,常常與收入再分配和公平聯系在一起,大量的文獻對個人所得稅的收入再分配效應進行了研究。在研究方法上,許多研究是基于各類收入不平等指數展開的,但是,更為常用的個人所得稅再分配效應指標是Musgrave等提出的MT指數,其衡量的是個人所得稅所帶來的基尼系數的改變。Kakwani建立了衡量個人所得稅累進性的Kakwani累進指數,即P指數,并將MT指數分解為縱向公平和橫向公平兩個部分[1]。對于個人所得稅的收入再分配效應的測量與分析,王亞芬認為2002年之后個稅在調節收入分配方面發揮了充分的作用[2]。楊斌教授認為我國個人所得稅的再分配效應水平有限,由于我國的個人所得稅制度受制度本身的缺陷及灰色收入等多種客觀因素限制,無法從根本上解決社會收入分配差距的問題,更多地依靠完善基本公共服務均等化[3]。而李宇等、徐建煒等、柯青等認為我國個人所得稅對收入再分配效應具有逆向作用[4-6]。針對2018年個人所得稅改革對收入再分配效應的影響,王鈺等按2018年個人所得稅改革涉及的項目分類進行了測算,證實此次改革實際惡化了居民間的收入分配狀況[7]。王曉佳等也將CFPS 2016數據分為個人組與家庭組,模擬分析了引入專項附加扣除對個人所得稅收入再分配效應的影響,利用實證分析闡明了此次改革中引入的專項附加扣除整體上削弱了個人所得稅的再分配效應[8]。萬瑩等利用CFPS 2014數據將家庭按收入高低分組并分別微觀模擬了我國個人所得稅4種不同稅制下對收入再分配效應的獨立作用[9]。李文認為此次的個人所得稅改革是效率優先的,雖然有少數兼顧公平的措施,但平均稅率的大幅降低使得效率提高明顯,卻使稅制的再分配能力下降[1]。費茂清等認為新一輪個稅改革弱化了個稅的再分配效應,這是由于免征額的提高在增進個稅累進性的同時減弱了個稅的平均稅率。但是,免征額的提高和專項附加扣除的引入強化了個人所得稅對機會公平的維護[10]。蔡萌等認為政府收入再分配政策效果不明顯是導致我國居民收入分配不平等現象較發達國家嚴重的主要原因[11]。

隨著我國分配制度與個人所得稅制改革的不斷深化,個人所得稅的再分配效應是否發生了什么變化?在目前的國際形勢和國內形勢下,現行個人所得稅的稅制設計是否適應新形勢的要求?圍繞這些問題,本文以2018年個人所得稅改革為界將其進行新舊稅制階段的分割,以現有的文獻及相關統計數據為分析依據,對相關資料做出詳細對比和整理,分析我國個人所得稅的收入再分配效應,并結合當前的國際和國內經濟形勢,從稅收政策的公平與效率相權衡的角度出發,為我國個人所得稅的發展提出參考性建議。

二、個人所得稅的收入再分配效應的分析指標、數據來源及計算方法

本文的目的在于對2018年個人所得稅改革的再分配效應進行評價,所以選取了常用的個人所得稅再分配效應的分析指標MT指數和P指數,并使用了CFPS 2018部分數據進行測算。

(一)個人所得稅的收入再分配效應的分析指標

1.MT指數及其分解

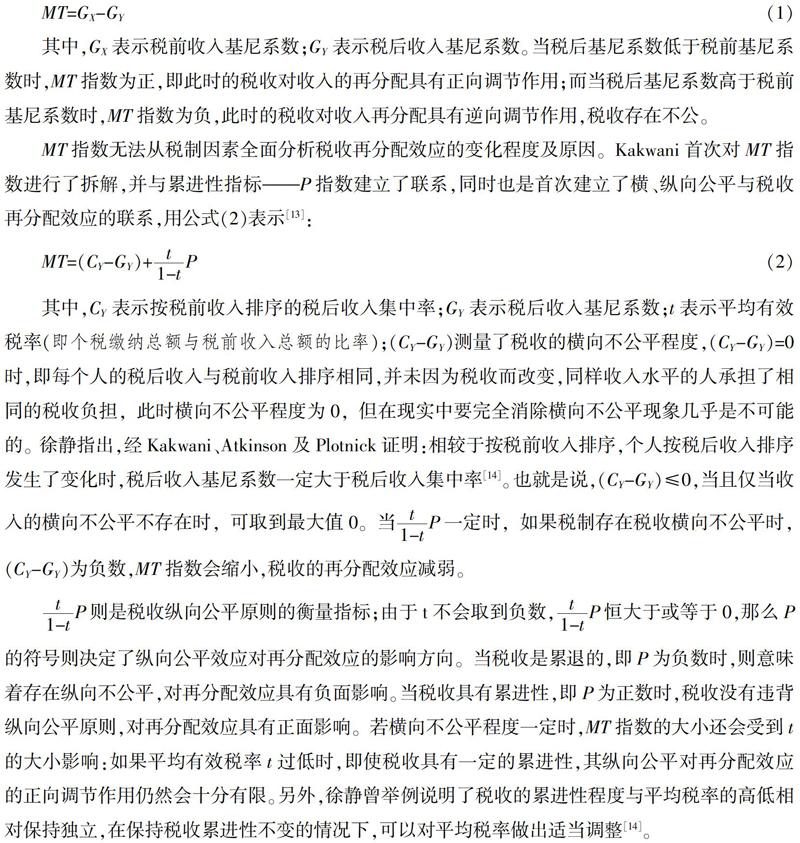

在測量與分析稅收的收入再分配效應時,常用的是由Musgrave和Thin研究提出的再分配指數(即MT指數)[12]。該指數為稅前收入基尼系數與稅后收入基尼系數的差值,用公式(1)表示:

其中,GX表示稅前收入基尼系數;GY表示稅后收入基尼系數。當稅后基尼系數低于稅前基尼系數時,MT指數為正,即此時的稅收對收入的再分配具有正向調節作用;而當稅后基尼系數高于稅前基尼系數時,MT指數為負,此時的稅收對收入再分配具有逆向調節作用,稅收存在不公。

MT指數無法從稅制因素全面分析稅收再分配效應的變化程度及原因。Kakwani首次對MT指數進行了拆解,并與累進性指標——P指數建立了聯系,同時也是首次建立了橫、縱向公平與稅收再分配效應的聯系,用公式(2)表示[13]:

其中,CY表示按稅前收入排序的稅后收入集中率;GY表示稅后收入基尼系數;t表示平均有效稅率(即個稅繳納總額與稅前收入總額的比率);(CY-GY)測量了稅收的橫向不公平程度,(CY-GY)=0時,即每個人的稅后收入與稅前收入排序相同,并未因為稅收而改變,同樣收入水平的人承擔了相同的稅收負擔,此時橫向不公平程度為0,但在現實中要完全消除橫向不公平現象幾乎是不可能的。徐靜指出,經Kakwani、Atkinson及Plotnick證明:相較于按稅前收入排序,個人按稅后收入排序發生了變化時,稅后收入基尼系數一定大于稅后收入集中率[14]。也就是說,(CY-GY)≤0,當且僅當收入的橫向不公平不存在時,可取到最大值0。當P一定時,如果稅制存在稅收橫向不公平時,(CY-GY)為負數,MT指數會縮小,稅收的再分配效應減弱。

P則是稅收縱向公平原則的衡量指標;由于t不會取到負數,P恒大于或等于0,那么P的符號則決定了縱向公平效應對再分配效應的影響方向。當稅收是累退的,即P為負數時,則意味著存在縱向不公平,對再分配效應具有負面影響。當稅收具有累進性,即P為正數時,稅收沒有違背縱向公平原則,對再分配效應具有正面影響。若橫向不公平程度一定時,MT指數的大小還會受到t的大小影響:如果平均有效稅率t過低時,即使稅收具有一定的累進性,其縱向公平對再分配效應的正向調節作用仍然會十分有限。另外,徐靜曾舉例說明了稅收的累進性程度與平均稅率的高低相對保持獨立,在保持稅收累進性不變的情況下,可以對平均稅率做出適當調整[14]。

2.P指數及其分解

由Kakwani提出的P指數——由稅收集中度與稅前收入基尼系數的差值度量,也是一個評價稅收再分配效應的重要指標[1],用公式(3)表示。P指數可衡量稅收負擔的分布,即稅收的累進(退)性。而稅收的累進(退)性直接反映了稅收對于收入分配問題作用的方向及程度。

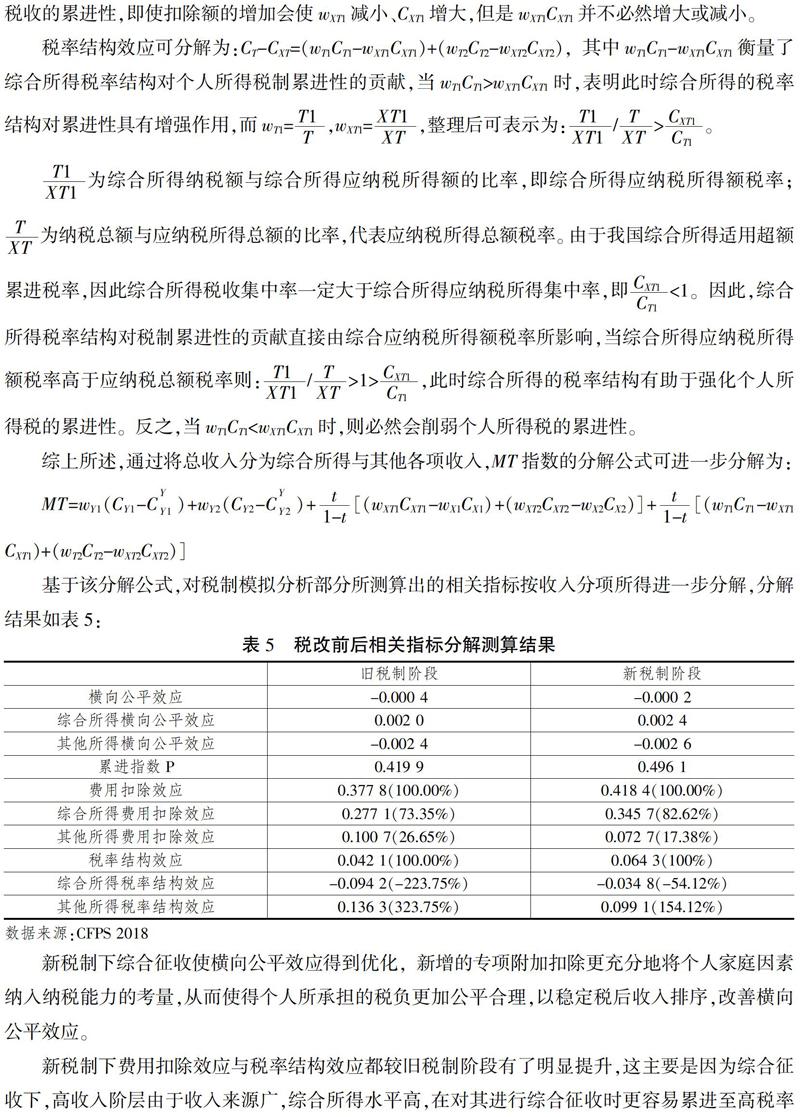

其中,CT代表稅收集中率。當CT>GX,P為正數時,即稅率隨著收入增加而增加,稅收負擔分布偏重于高收入群體,則高收入群體在稅收總額中的比重大于其在收入總額中的比重,此時稅收具有累進性;反之,當CT 為進一步明確稅制各部分構成的改革如何對我國個人所得稅再分配效應產生了影響,基于稅收的累進性來源于費用扣除和稅率結構,Pfahler研究提出了進一步對累進性指數P進行分解,用公式(4)表示[15]: 其中,CXT代表應稅所得按稅前收入排序的集中率;(CT-CXT)衡量了稅率結構對累進性的貢獻(即稅率效應),(CXT-GX)衡量了扣除額對累進性的貢獻(即扣除效應)。 (二)數據來源及計算方法 本文部分數據來源于CFPS 2018,將CFPS個人組與家庭組收入項目的統計數據進行匹配與統一,依據工資性收入、經營性收入、財產性收入、轉移性收入與其他收入進行分組。其中工資性收入將除了工資薪金外的其他收入統一視作勞務報酬進行個人所得稅的計征;財產性收入應稅項目包含租賃房屋、租賃土地與其他資產所得;經營性收入按生產、經營活動凈利潤計稅,不包括農民從事農林牧漁所得。 由于CFPS家庭組統計數據的時間單位為年,CFPS中有關工資薪金收入給出了稅后年家庭工資收入。稅法規定扣繳義務人向居民個人支付工資、薪金所得時應按月辦理扣繳申報,因此首先需要以稅后年家庭工資收入除以該家庭從事工作的人口數,再以12個月為單位拆分為人均月工資稅后收入,最后還需換算為人均稅前工資收入。 雖然CFPS并未直接列明勞務報酬、稿酬、特許權使用費統計項目,但可將受雇勞作、外出打工等視作勞務報酬,并將稅后年家庭勞務報酬所得按上述方法換算為人均稅前勞務報酬所得。另外需要注意的是,新稅法規定勞務報酬所得以收入減除20%的費用后的余額為收入額;《社會保險法》和《住房公積金管理條例》規定“三險一金”各項個人專項扣除標準為:醫療保險個人部分為2%,失業保險個人繳納部分1%,住房公積金企業和個人繳存比例均不低于上一年度職工月平均工資5%。則綜合所得應納稅所得額=稅前工資薪金收入+稅前勞務報酬所得×(1-20%)-5 000-專項扣除(“三險一金”)。 經營性收入應稅項目包括個體工商戶的生產經營活動,企事業單位的承包、承租經營活動,稅法規定按年度對經營凈利潤征稅,需要將CFPS中年經營稅后凈收入換算為稅前收入。CFPS僅給出了年房租收入、出租土地所得與出租其他資產所得。同樣按12個月將每項租賃所得拆分為月收入,修繕費用扣除標準為800元,房屋租賃所得適用稅率減按10%計算,其他租賃所得適用稅率為20%。 三、我國個人所得稅的收入再分配效應的測算分析 利用前文的分析指標、數據以及計算方法,對我國個人所得稅2018年改革前后的收入再分配效應進行了模擬測算及分析。 (一)我國個人所得稅的收入再分配效應現狀描述及原因分析 通過對近年我國個人所得稅總體再分配效應的情況、主要稅種占稅收收入的比重以及我國與主要OECD國家的個人所得稅再分配效應的比較,試圖從橫向、縱向的不同視角來對我國個人所得稅收入再分配效應的現狀進行描述。 表1結果測算數據來自2010—2013年的實證數據及2018—2019年的模擬數據。與Wagstaff 等對12個OECD國家的個稅再分配效應測算結果相比較,我國個人所得稅的收入再分配效應長期處于較低水平[16]。依據Kakwani研究提出的MT指數分解公式,MT指數可以依據橫縱兩個方向的公平效應進行拆解[13]。橫向公平指的是相同收入水平的人負擔相同水平的個人所得稅,但我國在2018年個人所得稅改革之前,個稅的納稅模式一直是分類征收,即使個人的總收入水平相同,受其收入的組成、維持生存的必須支出部分、家庭因素以及我國稅收征管水平等影響,難以實現橫向公平。然而國際上對個人所得稅使用綜合征收的國家,由于征管水平有限也無法完全消除橫向不公平的存在。因此,縱向公平效應對我國MT指數水平的影響幾乎是決定性的。由MT指數分解公式可知,縱向公平效應=P,受到P指數(即累進性)以及平均有效稅率t的影響。 我國個人所得稅適用累進稅率,稅率隨收入增長而增加。實際上我國個人所得稅的累進性與OECD國家相比已處在較高水平,但我國的稅收主要貢獻來源于間接稅,徐靜指出由于間接稅的征稅范圍是居民的消費支出,而低收入群體的消費支出在收入中的比重往往大于高收入群體,從而導致間接稅的稅負與收入產生了負相關,收入越低稅負卻越高[14]。要評估我國個人所得稅對整體稅制累進性的貢獻,不僅要衡量個人所得稅本身是否具有累進性,還要關注該稅種的稅收收入在稅收總額中所占的比重。從表2可以看到,雖然自2018年個人所得稅收入已達13 872億元,同比增長了15.9%,一躍成為我國的第三大稅種,但其在我國總稅收收入及財政收入中所占比重較增值稅、消費稅等間接稅仍然處于低水平,因此,即使其具有較高的累進性卻難以抵消間接稅給總體稅制帶來的累退性,從而對于調節我國收入差距發揮的作用也就十分有限。 個人所得稅作為世界范圍內普遍征收的稅種,其再分配效應的測算機制與變動因素具有普遍共性。為了拓寬研究平均稅率與累進性如何導致個人所得稅收入再分配效應變動的視角,本文利用Wagstaff 等對12個OECD國家的個稅再分配效應測算的結果對我國相關數據進行國際比較[16]: 觀察表3數據,較之其他OECD國家,我國2013年及2019年的MT指數在經歷2011、2018年兩次個人所得稅法重大改革后仍然處于低水平,與表中MT指數最低的法國相差無幾,與上表MT指數最大的愛爾蘭相差60%左右。同時,MT指數不高的我國與法國,平均稅率與其余OECD國家相比也處于低水平,但是我國與法國的累進性指數卻基本超過其余全部國家,位列高水平,法國的累進性指數甚至是上表累進性指數P的最大值,與MT指數水平恰好相反。但MT指數最高的愛爾蘭,其累進性指數并不低,因此不能簡單地認為過高的累進性指數不利于增強MT指數。為了驗證累進性指數與平均稅率對個人所得稅收入再分配效應的影響程度,可將上表MT指數、累進性指數與平均稅率的數值對應觀察(圖1),不難發現平均稅率水平幾乎與MT指數水平相一致,并且變化趨勢更匹配,相關關系更大,平均稅率較高的國家,MT指數也處于較高水平;但累進性指數P對MT指數的水平并不具備顯著的代表性,即使累進性水平較高,其對應的MT指數仍可能因為偏低的平均稅率而偏低,相關性顯然更低;另外觀察累進性P與平均稅率的對應關系圖,兩者顯然存在著逆向相關關系,高水平的累進性一般都伴隨著低水平的平均稅率。 (二)稅改前后個人所得稅的收入再分配效應的測算 不同于以往聚焦于對工資薪金所得費用扣除與稅率結構進行調整,2018年的個人所得稅改革涵蓋了個人所得稅制要素的多個方面,包括采取綜合征收與分類征收相結合的模式,并新增了6項專項附加扣除。為了從收入再分配效應變動的角度評價此次改革,本文基于中國家庭追蹤調查CFPS 2018的數據進行稅制模擬分析①。本文將2018年個人所得稅改革全面正式實施的時間點作為不同稅制測算的分界,將2019年1月起作為新稅制階段,對個人所得稅改革前后的相關指標進行測算,測算結果如表4。 在改革前后的個人所得稅制下,MT指數均為正數,均對收入分配起到了積極作用。由于我國個人所得稅在我國稅種中占比仍然有限,對降低稅后基尼系數的作用也極為受限,MT指數雖為正數但在國際范圍內仍處于較低水平。但新稅制下MT指數較舊稅制提高了近70%,收入的再分配效應得到顯著增強。橫向公平效應在各個階段均為負數,說明新舊稅制均使得稅后收入的排序較稅前收入排序發生了變化,造成了橫向不公平,對收入的再分配效應具有小幅度的削弱,而新稅制階段其絕對值降低了50%,相較于舊稅制橫向公平效應得到了增強,對再分配效應的削弱作用進一步減弱了,也可以說新稅制下對工資薪金、勞務報酬等進行綜合征收的模式以及專項附加扣除的納入顯著增強了橫向公平效應,但由于綜合征收的范圍還不夠廣泛,因此對再分配效應的改善作用仍然處于逆向。 相比舊稅制,新稅制的縱向公平效應增強了近4倍,其中P指數上升了約20%,平均稅率t漲幅達299.27%;稅制改革顯然對縱向公平效應產生了積極的調節作用,新稅制下費用扣除對P指數的貢獻較舊稅制上升了10.75%,稅率結構的貢獻也同樣上升了52.73%。可以說舊稅制階段對個人所得稅法的改革往往僅聚焦于提高工資薪金費用扣除額以及擴大稅率級距,反而可能使得稅收集中度Ct無法大幅提升,使得稅負實際并不會高度集中在高收入群體從而限制了稅制累進性,對縱向公平效應進行削弱。而新稅制下費用扣除及稅率結構對累進性的貢獻較舊稅制均有大幅度的提升,使得新稅制的累進性得到了顯著增強,主要是由于對工資薪金、勞務報酬、稿酬、特許權使用費四項所得采用綜合征收模式,改善了過去大多高收入群體由于收入構成復雜,通過轉移收入逃稅避稅的問題,得以大幅提高了稅收收入與稅收集中度,使累進性和平均稅率都能得以迅速提升。但綜合征收使得對中低收入群體的減稅效果也大大增強,使得平均稅率即使較舊稅制獲得大幅提升,但最終仍在世界范圍內處于較低水平,未能對個人所得稅的再分配效應水平帶來質的突破。 總的來說,2018年個人所得稅改革將工資薪金、勞務報酬等納入綜合征收這一舉措大幅提升了個人所得稅的累進性,相較于舊稅制階段顯著改善了橫向公平效應與縱向公平效應,對個人所得稅再分配效應的改善做出了一定程度的貢獻,但與岳希明等對我國2011年的個人所得稅改革進行相關研究的結論無異的是,稅制改革中實際上對改善個人所得稅再分配效應具有明顯作用的因素是平均稅率并非累進性[17]。王鈺等在使用CHIP 2013的數據對本次改革再分配效應進行研究后還發現:專項扣除項目較多的家庭內部及東部地區內部的收入分配惡化更為顯著[7]。 (三)稅改前后收入再分配效應變動的具體分析 為進一步分析我國現行個人所得稅的收入再分配效應,我們將MT指數與P指數的分解公式相結合,即:MT=(CY-GY)+[(CT-CXT)+(CXT-GX)]。盡管通過整合分解公式可以從整體上衡量個人所得稅的收入再分配效應,但在綜合征收與分類征收相結合的模式下,不同的收入項目適用不同的征稅模式及費用扣除標準等,該公式難以分類衡量各個課稅模式的再分配效應。而工資薪金所得作為個人所得稅應納稅所得中占比較高并且也是個人所得稅改革一直以來關注的重點項目,獨立考量工資薪金所得所屬的綜合所得項目費用扣除對再分配效應的影響也就十分必要。為此,借鑒徐靜的方法,將總收入進行分類,再獨立測量各部分所得如何使MT指數、P指數發生了變動[14]。由于此次改革將工資薪金等納入了綜合征收,為了保證分解最簡化,可將總收入大致分為綜合所得①與其他所得。則: 稅前收入X=稅前綜合所得X1+稅前其他收入X2; 稅后收入Y=稅后綜合所得Y1+稅后其他所得Y2 稅收收入T=綜合所得稅收T1+其他稅收T2 應納稅所得額XT=綜合所得應納稅所得額XT1+其他部分應納稅所得額XT2 (1)對基尼系數按收入構成的分解公式:以稅前收入為例,當稅前總收入由工資薪金收入和其他收入構成時,稅前基尼系數由這兩項收入集中率的加權平均構成,即GX=wX1CX1+wX2CX2,其中權重wX1、wX2表示各部分收入占總收入的比重。 (2)對集中率的分解:以稅收額為例,當稅收總額由工資薪金部分稅額與其他部分稅額(按稅前收入排序)構成時,稅收總額集中率就為這兩部分集中率的加權平均,即CT1=wT1CT1+wT2CT2,構成部分稅收額集中率的排序變量與稅收總額保持一致,其中權重wT1、wT2表示各部分稅額占稅收總額的比重。 由此,橫向公平效應可以在對稅前收入的分類基礎上進一步分解為綜合所得部分稅負與其他所得部分稅負對橫向公平效應的貢獻,即: 綜上所述,通過將總收入分為綜合所得與其他各項收入,MT指數的分解公式可進一步分解為: 基于該分解公式,對稅制模擬分析部分所測算出的相關指標按收入分項所得進一步分解,分解結果如表5: 新稅制下綜合征收使橫向公平效應得到優化,新增的專項附加扣除更充分地將個人家庭因素納入納稅能力的考量,從而使得個人所承擔的稅負更加公平合理,以穩定稅后收入排序,改善橫向公平效應。 四、結論及政策建議 利用歷年國家統計局相關數據及CFPS 2018微觀數據,通過梳理各年度個人所得稅再分配效應概況并通過稅制模擬從橫、縱兩個方向,對我國2018年個人所得稅改革前后個人所得稅再分配效應的變動進行拆解與分析,包括從微觀視角按收入分項所得獨立測量了綜合所得與其他所得課稅方法如何對整體再分配效應產生了影響。 (一)主要結論 其一,綜合所得課稅模式有利于增強收入的再分配效應。新稅制階段將工資薪金、勞務報酬等所得納入綜合所得課稅,減少了收入復雜多元的高收入階層進行收入轉移避稅的機會,并使得相同收入水平的納稅人稅負得到平衡,大幅提高了稅收集中度,減少了由于舊稅制設計漏洞造成的稅收不公平,對再分配效應產生了強有力的積極作用。 其二,綜合所得應納稅所得額稅率過低導致稅率結構效應為負。對新舊稅制階段綜合所得稅率結構效應進行模擬測算的數據均為負數,依據稅率結構效應可分解為CT-CXT=(wT1CT1-wXT1CXT1)+(wT2CT2-wXT2CXT2),發現只有當工資薪金或綜合所得部分應納稅所得額稅率高于應納稅所得總額稅率時,該部分費用扣除稅率效應才會對稅制整體的再分配效應產生積極影響。近幾年我國個人所得稅改革均調高了工資薪金所得免征額并擴大了稅率級距,實際上是將稅改紅利更多地賦予了中、低收入尤其是工薪階層,減稅效果顯著,包括2018年個人所得稅改革新增的6項專項附加扣除也屬于有力的減稅措施,該措施相較于固定的費用扣除能更好地體現量能負擔原則,但由于扣除標準設計尚未健全且仍主要采用定額扣除等因素,實際對強化收入再分配效應的作用也受到了限制。 其三,平均稅率與累進性并非同向變動。改革前后的稅制整體累進性均處于高水平,新稅制的累進性與橫向公平效應均得到了改善,但實際上收入的再分配效應仍未得到突破性的強化。這主要是由于當前我國各稅制階段的平均稅率仍處于較低水平,并且其負面效果無法被累進性所抵消,從而導致優化再分配效應的效果受到限制。2018年的改革減稅效果顯著,實際平均稅率難以大幅提升,對收入再分配效應的強化效果也更為有限。 (二)政策建議 2018年中國個人所得稅改革明確以“綜合與分類相結合”為改革目標,將工薪所得、勞務報酬所得、稿酬所得以及特許權使用費所得納入綜合所得進行統一征稅,并且增加了六項專項附加扣除,并就免征額進行了調整。從2018年個人所得稅改革的實施情況以及本文的測算可以看到,此次改革的減稅效果是明顯的,提高免征額、增加專項附加扣除、調整綜合所得和經營所得的稅率級次等都是減稅措施,會降低平均稅率,這與當前國際主流的減輕市場主體稅負的財政趨勢是吻合的。但是平均稅率的降低會使個人所得稅的收入再分配效應被減弱,從而影響到個人所得稅的公平原則的實現。 個人所得稅在作用于收入再分配和公平的同時,也會作用于經濟增長,對經濟增長具有正面效應的措施可能會帶來對公平的損害,減少不平等的稅收政策可能會導致較高的社會經濟成本,因此個人所得稅的改革必然面臨公平與社會經濟效率的權衡。 面對全球的減稅潮流,我國在經濟新常態下配合深化供給側結構性改革,再加上2019年12月以來的新冠疫情對我國經濟帶來的巨大負面影響,使減稅成為我國目前財政政策的重要一環。然而減稅降費也會對財政帶來潛在影響和風險,會增加中央和地方的財政赤字規模、對中央和地方的財政收入具有減收效應。同時對財政收入結構也會產生影響,作為個人所得稅的直接稅的收入比重將不斷上升。對公平和效率的權衡是個人所得稅改革無法避免的,決策者在權衡時考慮的根本因素是社會經濟的需要。 就中國而言,近年來基尼系數一直居高不下,強化再分配政策的呼聲很高,但當前世界經濟不景氣,中國經濟也深受影響,為了效率忽略個人所得稅的公平效應也是應勢之舉。但是即使如此,依然要在提高效率的同時改善個人所得稅的公平效應。結合以上陳述的現行個人所得稅的收入再分配效應的分析結論,遵循收入中性原則,在保證國家個人所得稅稅收收入的前提下,通過對高中低收入納稅人的稅負調整以及加強征管來實現既不影響平均稅率又能夠促進公平的目標,本文對個人所得稅制發展的具體政策建議如下。 一是深入實施綜合征收模式。雖然完全實施綜合所得稅制還無法在短期實現,但是在目前四種所得并入綜合征收實行一段時間較為成熟后,可以擴大綜合所得的范圍,尤其可以優先考慮將同屬于勞動性、經常性所得的經營收入(如個體工商戶生產經營所得)以及財產性收入中的房屋租賃所得納入綜合所得課稅,進一步均衡不同類型所得的稅負水平,強化橫向公平效應。 二是建立費用扣除指數化調整機制。嘗試建立個稅費用扣除指數化調整機制取代當前非自動調整的模式,當前對個人所得稅費用扣除標準的調整并未與CPI(居民消費價格指數)聯動,難以克服通貨膨脹使實際費用扣除減少的問題。固定費用扣除使得生活必需品價格漲幅過大時,中低收入群體的實際減稅效果大幅降低。而實現個人所得稅費用扣除隨CPI指數化調整可以有效避免通貨膨脹、CPI波動造成納稅人實際納稅層級上升的負面效果。 三是限制個人所得稅累進性水平。我國當前過高的累進性使得最高邊際稅率水平也偏高,高收入群體依法納稅的機會成本大幅增加,加上對收入來源復雜的高收入群體監管難度高,會使得該群體納稅遵從度降低,稅收流失增加,扭曲實際稅負在不同收入階層的分布,反而會惡化再分配效應。為此可以考慮采用稅收抵免政策代替擴大稅率級距與提高費用扣除為中低收入階層減稅,或采用更為平緩的稅率級距以降低邊際稅率。 四是利用大數據強化稅收征管。任何先進的稅制設計必須佐以強有力的稅收征管才可以盡可能地達到理論效果。在大數據時代,充分利用數據信息資源,推進數據管稅,加強稅務部門與金融機構、工商等部門的信息聯動,運用現代信息處理系統,實現財產登記與收入報告透明化,完善個人信息系統與納稅征信制度,堵塞信息不對稱導致的稅務機關征管漏洞。 參考文獻 [1]? 李文.公平還是效率:2019年個人所得稅改革效應分析[J].財貿研究,2019(4):41-55. [2]? 王亞芬,肖曉飛,高鐵梅.我國收入分配差距及個人所得稅調節作用的實證分析[J].財貿經濟,2007(4):18-23+126+128. [3]? 楊斌.論中國政府特性和非對稱型分稅制加分益制財政體制[J].稅務研究,2014(1):5-12. [4]? 李宇,劉窮志.收入不平等與最優個人所得稅——轉移支付再分配系統[J].財經論叢,2012(3):44-50. [5]? 徐建煒,馬榮光,李實.個人所得稅改善中國收入分配了嗎——基于對1997—2011年微觀數據的動態評估[J].中國社會科學,2013(6):53-71+205. [6]? 柯青,汪小勤.我國個人所得稅的收入分配效應實證研究[J].商業經濟研究,2015(32):112-114. [7]? 王鈺,田志偉,王再堂.2018年個人所得稅改革的收入再分配效應研究[J].財經論叢,2019(8):31-38. [8]? 王曉佳,吳旭東.個人所得稅專項附加扣除的收入再分配效應——基于微觀數據的分析[J].當代經濟管理,2019(9):83-86. [9]? 萬瑩,熊惠君.2018年我國個人所得稅改革的收入再分配效應[J].稅務研究,2019(6):52-56. [10]? 費茂清,楊昭,周克清.公平視角下我國新一輪個人所得稅改革評價[J].財經科學,2020(7):66-78. [11]? 蔡萌,岳希明.我國居民收入不平等的主要原因:市場還是政府政策?[J].財經研究,2016(4):4-14. [12]? Musgrave, RichardA.and Tun Thin, Income Tax Progression 1929-48[J]. Journal of Political Economy, 1949(56):498-514. [13]? Kakwani,N., On the Measurement of Tax Progressivity and Redistribution Effect of Taxes with Applications to Horizental and Vertical Equity[J]. Advances in Econometrics,1984,Vol.3,P:149-168. [14]? 徐靜.我國個人所得稅的再分配效應研究[M].北京:中國稅務出版社,2014. [15]? Pfhler,W, Redistribution Effect of Income Taxation:Decomposing Tax Base and Tax Rates Effects[J],Bulletin of Economic Research,1990(42):121-129. [16]? Wagstaff,A.and25 other authors, Redistributive Effect,Progressivity and Differential Tax Treatment:Personal Income Taxes in Twelve OECD Countries[J],Journal of Public Economics,1999,Vol.72,P:73-98. [17]? 岳希明,徐靜,劉謙,等.2011年個人所得稅改革的收入再分配效應[J].經濟研究,2012(9):113-124. [18]? 田志偉,胡怡建,宮映華.免征額與個人所得稅的收入再分配效應[J].經濟研究,2017(10):113-127. [19]? 張楠,鄒甘娜.個人所得稅的累進性與再分配效應測算——基于微觀數據的分析[J].稅務研究,2018(1):53-58. [20]? 周艷.個人所得稅再分配效應及其公平性研究[J].銅陵學院學報,2017(4):26-30. [21]? 梁俊嬌,何曉.我國個人所得稅再分配效應研究[J].中央財經大學學報,2014(3):11-15. [22]? 何立新,袁從帥,王姜林,等.個人所得稅的收入再分配效應分析[J].稅務研究,2013(12):21-24. [23]? 詹新宇,楊燦明.個人所得稅的居民收入再分配效應探討[J].稅務研究,2015(7):54-59. [24]? 郭慶旺.減稅降費的潛在財政影響與風險防范[J].管理世界,2019(6):1-10+194.