行業趨同度、投資者情緒與股市下跌風險

2021-01-02 18:57:17周亮,鄧亮東

金融理論探索 2021年6期

周亮,鄧亮東

摘? ?要:行業趨同度及投資者情緒可以反映市場交易熱度。用格蘭杰因果網絡計算市場的行業趨同度,指數換手率、波動率及BEYR代表投資者情緒,研究這些指標對指數收益及股市下跌風險的影響發現:4個指標對指數收益的預測能力并不穩健,但是對股市下跌風險卻有顯著的預測能力;用4個指標構造合成因子,發現合成因子對股市下跌風險的預測能力更為顯著;利用合成因子進行擇時,可以有效避免市場極端的下跌行情,因子擇時策略的夏普比率達到0.53,遠超指數買入持有策略的0.14。綜合來看,行業趨同度及投資者情緒代表的交易熱度能夠對股市下跌風險提前預警,從而帶來投資收益的顯著提高。

關? 鍵? 詞:行業趨同度;投資者情緒;交易熱度;股市下跌風險

中圖分類號:F832.5? ? ? 文獻標識碼:A? ? ? ?文章編號:2096-2517(2021)06-0015-11

DOI:10.16620/j.cnki.jrjy.2021.06.002

一、引言

資本資產定價模型被譽為現代金融學的奠基石之一,Fama等(1993)提出的三因子模型更是被因子投資理論和實踐奉為圭臬[1]。隨后,越來越多的因子被挖掘出來,典型的如動量因子[2]、流動性因子[3]、質量因子[4-5]、波動率因子[6-7]、貝塔因子[8]、盈利因子和投資因子[9]等均被證明具有顯著的定價能力。 投資者情緒也常被用來對資產收益率進行預測,大部分研究均驗證了投資者情緒能夠顯著影響資產收益,但是投資者情緒對資產收益的影響并不是線性的,投資者情緒高昂時期對股票收益率的影響往往更顯著[10-11]。Ni等(2015)研究發現,投資者情緒對于股市收益率有著非對稱的杠桿效應,對小市值股票的影響更大[12]。Frugier(2016)通過討論投資者情緒、 股市收益率和收益率波動三者間的關系,發現了相似的結論[13]。史永東等(2015)、Kim等(2018)的研究均發現,在投資者情緒較高時期,股票的動量效應越明顯[14-15]。投資者情緒還能對股市下跌風險進行預測,如劉桂榮等(2017)發現投資者情緒與股市下跌風險正相關,并且投資者情緒的悲觀變動比樂觀變動對股市下跌風險的影響更大。投資者情緒是交易熱度的一種直接體現,當市場情緒很高的時候,交易熱度高漲,短期來看可能會帶來投資收益的上升,但是更長期限來看,股市下跌的風險也會越來越大[16]。

股市中各行業或各企業往往同漲同跌,表現為較強的趨同性, 趨同性往往也能夠反映出交易熱度。當行業趨同度較高的時候,市場分歧較小,往往也是交易熱度較高的時候;反之,當行業趨同度較小的時候,市場分歧變大,此時往往交易熱度較低。當行業趨同度發生異動時,往往也能對股市的下跌風險進行預測。趨同性在金融領域常被用于對系統性金融風險的衡量和系統重要性金融機構的識別,Kritzman等(2011)基于主成分分析法提出的信息吸收比率[17],Diebold等(2012)基于廣義誤差方差分解提出的信息溢出指數法[18],以及Billio等(2012)利用格蘭杰因果網絡提出的動態因果指數(DCI),均可以對風險的動態性以及機構的重要性進行有效分析[19]。Gong等(2019)的研究驗證了格蘭杰因果網絡在識別中國大陸系統性金融風險的有效性[20]。到目前為止,還較少有文獻研究趨同度對股市未來收益率或者下跌風險的影響。格蘭杰因果網絡可以用來驗證不同行業或股票間的關聯關系,當用行業或股票收益率作為輸入變量時,如果兩個行業或兩個股票間存在著格蘭杰關系,往往說明兩個行業處于同步上漲或下跌趨勢。周亮(2021)利用格蘭杰因果網絡度量市場趨同度,結果發現趨同度能夠對股市下跌風險進行預警[21]。

總體來看,交易熱度能夠對市場收益尤其是股市下跌風險進行預測或預警, 在交易熱度的識別上,投資者情緒是最常用的指標,而格蘭杰因果網絡等方法度量的行業趨同度也能夠對交易熱度進行反映,但是目前來看,直接用這些指標來檢驗其對股市下跌風險預測能力的文獻還較少。 基于此,本文擬采用格蘭杰因果網絡來構造行業趨同度指標,用波動率、換手率及估值水平來度量投資者情緒, 并利用Logit等模型檢驗這些指標對股市下跌風險的影響。相對于其他學者的研究,本文的可能貢獻在于:一方面,利用多個指標來對交易熱度進行刻畫,尤其是創新性地將度量系統性風險的格蘭杰因果網絡引入進來,構造了股市的行業趨同度指標,并發現該指標具有非常好的風險指示作用;另一方面,利用包括Logit回歸及回測檢驗等多種方法,驗證了交易熱度指標在預警股市下跌風險、規避系統性風險及提高投資績效時的有效性,為投資者的投資實踐提供了理論和實踐支撐。

二、研究設計

(一)趨同度指標

Billio等(2012)通過計算股價收益率間格蘭杰因果檢驗的顯著數量來衡量金融機構間的信息溢出[19],周亮(2021)借鑒此方法分析行業指數得到市場的網絡關聯度,并檢驗發現網絡關聯度指標可以預測市場未來的下跌風險[21],本文采用該指標來對行業趨同度進行衡量。

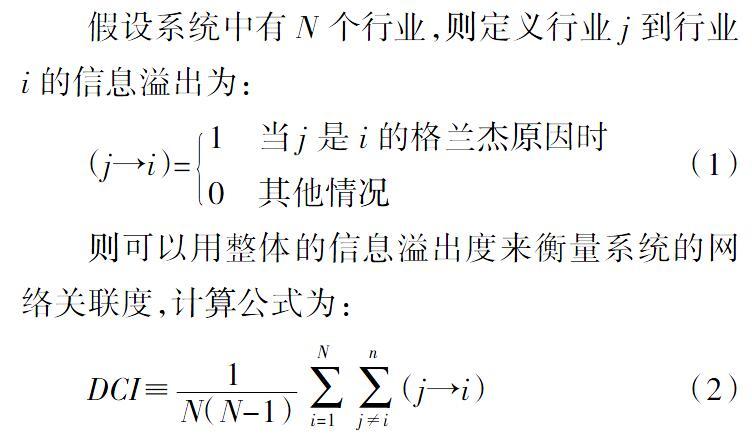

假設系統中有N個行業,則定義行業j到行業i的信息溢出為:

(j→i)=1 當j是i的格蘭杰原因時0 其他情況 (1)

則可以用整體的信息溢出度來衡量系統的網絡關聯度,計算公式為:

DCI≡■■■(j→i)? (2)

當網絡關聯度較高的時候,說明市場上各行業間同漲同跌的現象愈發明顯, 此時市場的趨同度較高,也往往說明市場的交易熱度較高;當網絡關聯度較低時,各行業間分化明顯,市場趨同度低,往往代表市場交易熱度低。

(二)情緒指標

投資者情緒是對市場交易熱度最直接的反映。借鑒Baker等(2006)[22]、高大良等(2015)[23]、林紅新等(2020)[24]等學者的研究,本文采用指數波動率(Vol)、換手率(Turn)以及指數估值(BEYR)等指標作為投資者情緒的代理變量。其中指數波動率借鑒周亮(2018)[25]的方法,采用每周的極差波動率來衡量,計算公式為?滓=■,其中hi和li分別表示當周最高價和最低價;換手率以周交易金額/流通市值計算。 指數估值本文沒有采用常見的PE指標,而是用BEYR(債券-股票收益比)來衡量,BEYR將股票和債券看成替代性資產, 計算公式采用十年期國債收益率與股息收益率(PE的倒數)間的比值來計算,相對于PE,BEYR可以更為有效地對指數估值情況進行評估[26]。當指數波動率、換手率以及估值水平較高時,往往說明市場交易熱度很高。

(三)實證模型

本文構建OLS和Logit兩種模型來檢驗交易熱度指標對市場收益或股市下跌風險的影響,模型分別如式(3)式和(4)式所示:

Rt+1=?琢+?茁1·Factort+?酌Xt+?著t (3)

Logitt+1=?琢+?茁2·Factort+?酌Xt+?著t (4)

其中,Rt+1為下一期WIND全A指數收益率,本文分別對下一周及下一個月的指數收益率進行了回歸;Factor為交易熱度指標,包括DCI、Vol、Turn和BEYR,以及由這四個指標構成的合成指標等;X為一系列控制變量, 本文借鑒其他學者的研究,采用工業增加值環比、CPI環比、M2、10年期國債到期收益率、市場總換手率以及市場波動率作為控制變量;?著t為回歸殘差。借鑒周亮(2021)[21]的研究,用Logitt+1邏輯變量代表股市的下跌風險,樣本區間內WIND全A指數周收益率Q(0.1)和Q(0.2)分別為-3.82%和-2.24%, 因此在對下一周股市下跌風險回歸時將Logitt+1設定為“當Rt+1<-3.82%時取1,否則為0”,后續穩健性檢驗中將-3.82%替換成-2.24%進行分析; 在對下一月股市下跌風險進行回歸時,同樣將月收益率Q(0.1)和Q(0.2)設定為閾值,分別為-7.72%和-4.64%。

(四)數據來源及描述性分析

本文的樣本區間為2002年1月至2021年2月的所有周數據, 共972組, 所有數據均來自于WIND金融數據庫。所有變量的描述性統計分析結果及相關系數矩陣如表1所示,其中Panel A為描述性統計,Panel B為相關系數矩陣。 可以看到,樣本區間內WIND全A指數周收益率均值為0.18%,即年化收益率約為9%; 周收益率最小值為下跌14.54%,發生在2008年6月;周收益率最大值為上漲16.38%,發生在2008年11月,說明我國股市暴漲暴跌的現象比較明顯。DCI、 換手率、 波動率及BEYR均經過歸一化調整(利用5年滾動數據進行歸一化), 因此最小值和最大值均分別為0和1,DCI的均值和中位值相對更高。從Panel B可以看到,4個熱度指標間的相關系數均為正,且均在1%水平下顯著;但是指數收益率與4個指標間的相關性并不強, 與DCI及換手率具有顯著的正相關性,但是相關系數均較小,與波動率及BEYR的相關系數均不顯著,因此可以初步判斷,這4個指標對當期的指數收益率影響較小。

圖1展示了指數及4個熱度指標在樣本區間的動態走勢,可以看到WIND全A指數在2007年和2015年出現了兩個階段性的大牛市, 并分別在2007年11月和2015年6月達到兩個歷史性高點。從Panel B可以看到,4個熱度指標在2個歷史性高點也基本上達到了階段性峰值,尤其是DCI指標,與指數的兩個歷史性高點吻合得較好。但是也可以看到, 單個指標與指數間的不吻合度也較高,如DCI在2013年2月出現了一個階段性高點,但是此時指數正處于筑底階段; 其他指標也一樣,存在著較多與指數并不一致的地方。因此綜合看來,4個指標都能夠部分反映出市場熱度,與市場指數的走勢也具有一定的相似性,但是同樣存在著較多不一致的地方,通過將4個指標整合可以更好地對市場態勢發出指示(具體見圖2及相關分析)。

三、實證結果

(一)OLS回歸

本文用當期的熱度指標對接下來一周及一個月的指數收益率進行回歸,以觀察熱度指標對市場收益的預測能力,表2報告了OLS回歸結果,其中Panel A是對下一周指數收益率的預測結果,Panel B是對下一月指數收益率的預測結果。 可以看到,除了換手率對下一周指數收益率有顯著的影響外,其他三個指標對下一周指數收益率的預測能力均不強;DCI和換手率對下一月指數收益率具有顯著的正向預測能力,BEYR對下一月指數收益率的預測能力顯著為負, 波動率的預測能力仍然不顯著。綜合來看,直接選擇熱度指標對指數收益率進行預測,除了換手率外,效果并不是特別好,且通過指標預測進行頻繁交易,會導致交易成本過高,從而侵蝕投資收益,因此本文接下來重點考察熱度指標對股市下跌風險的預警能力,通過對市場下跌環境的規避,實現對投資收益的保護。

(二)相關性分析

這部分重點考察熱度指標對股市下跌風險的預測能力。定義兩種股市下跌風險,分別是指數收益率小于10%分位數(-3.82%)及小于20%分位數(-2.24%),各包含97周和194周,結果如表3所示。可以看到,當指數收益率小于-3.82%的97周時,指數收益率與所有的熱度指標均存在顯著的負相關性,尤其是波動率,相關系數低至-0.389,在1%水平下顯著; 當指數收益率小于-2.24%的194周時,指數收益率與所有熱度指標的相關系數仍然為負,僅有DCI的系數并不顯著,波動率的相關系數絕對值仍然最大。與表1的Panel B相比較可以發現,交易熱度指標與收益率間雖然沒有顯著的相關性,但是在股市下跌環境下,交易熱度指標卻與收益率具有顯著的負相關關系,佐證了本文之前的假設,即交易熱度指標具有對股市下跌風險的預警能力。

(三)Logit回歸

本部分利用Logit模型更詳細地檢驗熱度指標對股市下跌風險的影響。表4報告了將指數收益率小于10%分位數設定為1, 其余時間設定為0的Logit回歸結果,Panel A為對下一周指數Logit指標的預測結果,Panel B為對下一月指數Logit指標(接下來4周指數累積收益率的10%分位以下設定為1)的預測結果。可以看到,4個交易熱度指標均能對下一周股市下跌風險具有顯著的預測能力,將4個熱度指標同時納入回歸方程時,DCI和波動率的預測能力仍然顯著;DCI和換手率雖然對下一月股市下跌風險的回歸系數為正, 但是并不顯著,波動率和BEYR的回歸系數均顯著為正,且在將4個熱度指標同時納入回歸方程時,波動率和BEYR的回歸系數仍然顯著。綜合來看,熱度指標對股市下跌風險具有顯著的預測能力。

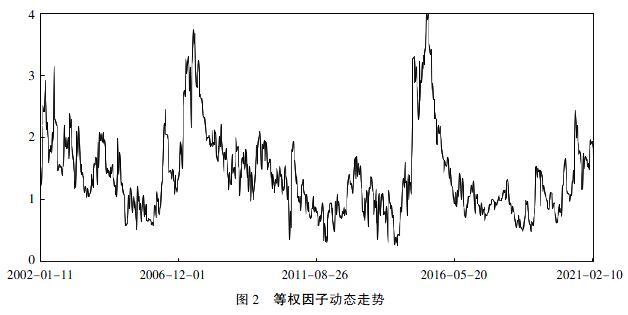

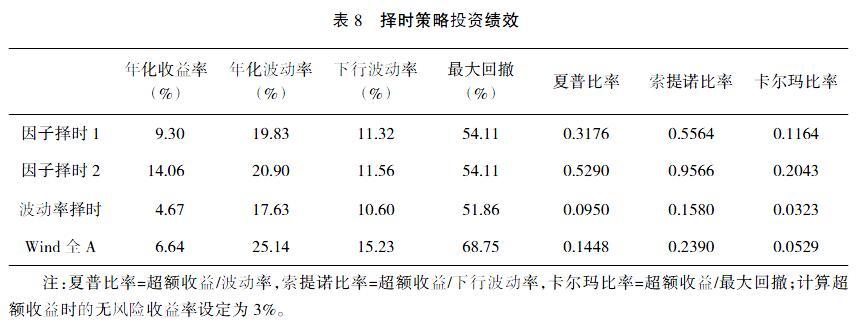

為了檢驗結果的穩健性,表5報告了將股市下跌風險設定為Ret (四)合成因子的Logit回歸 由于熱度指標間存在著共線性問題,且為了更好地利用4個熱度指標的信息,以對股市下跌風險進行更有效的分析,本文利用等權、主成分(取第一主成分) 及熵權法三種方法將4個指標進行合成,再利用合成因子對股市下跌風險進行Logit回歸。 表6報告了Ret 表7報告了Ret (五)投資績效評估 表6和表7的回歸結果驗證了合成因子對股市下跌風險的預警能力,本部分從投資實踐的視角評估合成因子的有效性。由于三種因子合成方法間差異不大,因此本部分采用合成方式最簡單的等權因子進行分析。圖2展示了等權合成因子在樣本區間的走勢,與圖1比較可以發現,相對于4個原始指標, 合成因子能夠更好地與指數走勢相匹配,在2007年6月和2015年6月出現了兩個階段性高點,與指數的高點相吻合,且不存在如DCI等指標與指數無法對應的高點。 鑒于合成因子在預測股市下跌風險時的有效性, 利用等權因子的因子值來構建簡單的投資策略,具體為:僅在因子值超過一定閾值后平倉,并在因子值回到一定的閾值以下后重新買入,其他時間均采用簡單的買入持有策略。合成因子的中位值為1.56,90%分位值為2.97,98%分位值為3.52左右,需要說明的是,本部分的主要目的是展示合成因子在擇時上的可能有效性,因此將開倉閾值簡單設定為3和3.5,將平倉閾值簡單設定為1.5。 表8報告了擇時策略的投資績效,其中因子擇時1是將平倉閾值設定為3的投資策略,因子擇時2是將平倉閾值設定為3.5的投資策略。 考慮到波動率對股市下跌風險的預測能力顯著高于其他3個指標,同時構造了波動率擇時策略,以作為對比,將波動率的平倉閾值設定為0.95。 從表8可以看到,波動率擇時雖然風險最低,但是收益也大幅降低,從而使得其風險調整后收益(包括夏普比率、索提諾比率和卡爾瑪比率)最低;因子擇時策略顯著優于波動率擇時及指數持有策略,表現為收益的大幅提升以及風險相對指數的小幅降低,從而其風險調整后收益顯著高于指數;因子擇時2的收益相對因子擇時1又有了大幅提升,說明給與交易熱度更高的容忍度, 能夠實現對投資收益更大幅度的捕獲,當然也可能會導致沒能在下跌前及時撤離而大幅侵蝕收益(樣本區間內未發生這種情況)。 圖3展示了幾種策略凈值的動態走勢,可以看到,因子擇時策略均僅在2007年和2015年進行了2次交易。因為因子擇時2對交易熱度的容忍度更高,所以捕獲了更多的投資收益,從而導致因子擇時2的最終凈值接近12, 而因子擇時1的最終凈值僅為5.26,相差了一倍多。交易熱度越高,往往說明資產泡沫越高,但是泡沫期往往能夠帶來更超額的投資收益,因此提高因子的閾值可以一定程度上帶來投資收益的提升,當然也可能導致無法在泡沫前期離場,從而大幅侵蝕投資收益,如將因子閾值設定為3.8的話,將會導致在2007年無法離場,從而大幅降低投資收益,因此對于因子開平倉閾值應謹慎選擇,適當的參數優化及針對實際情況的及時調整,是選擇因子閾值的有效手段(限于篇幅,不在本文討論范圍)。 四、結論與啟示 本文采用2002年1月至2021年2月WIND全A指數及申萬一級行業指數的周數據,計算了格蘭杰因果網絡(DCI)所代表的行業趨同度指標,以及指數換手率、波動率及BEYR所代表的投資者情緒指標,并用這4個指標來反映市場交易熱度以研究交易熱度對指數收益率及股市下跌風險的影響, 研究發現:4個交易熱度指標對指數收益率的預測能力并不穩健,但是對股市下跌風險卻有顯著的預測能力, 且無論是采用10%還是20%分位數收益作為股市下跌風險的標準,結論均穩健;通過將4個熱度指標合成綜合因子,發現合成因子對股市下跌風險的預測能力更為顯著;利用合成因子進行擇時, 可以有效避免市場極端的下跌行情,如將因子平倉閾值設定為3.5(3),最終凈值將達到11.66(5.26),遠超指數的3.32,且因子擇時策略的風險也有了些微的降低,從而使得策略的夏普比率達到了0.53(0.32)。總體來看,行業趨同度及投資者情緒代表的交易熱度能夠對股市下跌風險提前預警,基于合成因子構造的交易體系也能夠較好地規避股市的大幅下挫風險,使投資收益顯著提高。 本文的研究結論是對行為金融及因子投資理論的有力補充,同時對機構及個人投資者的投資實踐也具有一定的指導意義:第一,由于所有的行業或股票都面臨著市場風險,因此經常表現出同漲同跌的特性, 但是這種趨同度不是穩定不變的, 而是隨著市場環境的變化而時刻變化著的,尤其是在市場趨同度較高時, 往往預示著較高的股市下跌風險,因此對趨同度的有效識別可以為風險控制提供理論依據。第二,投資者情緒是對市場交易熱度最直接的反映,波動率、換手率及BEYR等指標均能夠對投資者情緒進行刻畫,結合趨同度指標構造的交易熱度指標能夠對股市下跌風險提前預警,從而有效規避系統性下跌風險。第三,在構造交易策略時, 對市場交易熱度指標閾值的選擇至關重要,如果閾值選擇過低, 則會導致在泡沫前期過早離場,從而無法獲得牛市帶來的收益; 如果閾值選擇過高,則容易導致在泡沫后期仍然無法離場,從而無法規避接下來的市場暴跌。 因此除了采用經驗方法, 適當地結合量化方法對閾值進行動態調整,是接下來值得探索的方向。 參考文獻: [1]FAMA E F,FRENCH K R.The Cross-section of Expected Stock Returns[J].Journal of Finance,1992,47(2):427-465. [2]CARHART M M.On Persistence in Mutual Fund Performance[J].Journal of Finance,1997,52(1):57-82. [3]AMIHUID Y.Illiquidity and Stock Returns Cross-section and Time-series Effects[J].Journal of Financial Markets,2002,5(1):31-56. [4]ASNESS C,FRAZZINI A,PEDERSEN L H.Quality Minus Junk[R].AQR Capital Management Working Paper,2013. [5]李斌,馮佳捷.中國股市的公司質量因子研究[J].管理評論,2019(3):14-26. [6]ANG A,HODRICK J,XING Y,et al.The Cross-section of Volatility and Expected Returns[J].Journal of Finance,2006,61(1):259-299. [7]楊華蔚,韓立巖.外部風險、異質信念與特質波動率風險溢價[J].管理科學學報,2011(11):71-80. [8]FRAZZINI A,PEDERSEN L H.Betting Against Beta[J].Journal of Financial Economics,2014,111(1):1-25. [9]FAMA E F,FRENCH K R.A Five-factor Asset Pricing Model[J].Journal of Financial Economics,2015,116(1):1-22. [10]STAMBAUGH R F,YU J F,YUAN Y.The Short of It:Investor Sentiment and Anomales[J].Journal of Financial Economics,2012,104(2):288-302. [11]BATHIA D,BREDIN D.An Examination of Investor Sentiment Effect on G7 Stock Market Returns[J].European Journal of Finance,2013,19(9):909-937. [12]NI Z X,WANG D Z,XUE W J.Investor Sentment and Its Nonlinear Effect on Stock Returns:New Evidence from the Chinese Stock Market Based on Panel Quantile Regression Model[J].Economic Modelling,2015,50(4):266-274. [13]FRUGIER A.Returns,Volatility and Investor Sentiment: Evidence from European Stock Markets[J].Research in International Business and Finance,2016,38(6):292-310. [14]史永東,王鎮.投資者情緒影響動量效應嗎?——來自上證A股的經驗證據[J].投資研究,2015(9):90-103. [15]KIMA B,SUHB S.Sentiment-based Momentum Strategy[J].International Review of Financial Analysis,2018,58(5):52-68. [16]劉桂榮,顏夢雅,金永紅.對投資者情緒與股市崩盤風險關系的檢驗[J].財會月刊,2017(5):39-46. [17]KRITZMAN M,LI Y,PAGE S,et al.Principal Components as a Measure of Systemic Risk[J].Journal of Portfolio Management,2011,37(4):112-126. [18]DIEBOLD F X,YILMAZ K.Better to Give than to Receive:Predictive Directional Measurement of Volatility Spillovers[J].International Journal of Forecasting,2012,28(1):57-66. [19]BILLIO M,GETMANSKY M,LO A W,et al.Econometric Measures of Connectedness and Systemic Risk in the Finance and Insurance Sectors[J].Journal of Financial Economics,2012,104(3):535-559. [20]GONG X,LIU X H,Xiong X,et al.Financial Systemic Risk Measurement Based on Causal Network Connectedness Analysis[J].International Review of Economics and Finance,2019,64(7):290-307. [21]周 亮.行業網絡關聯度及其對股市下跌風險的影響[J].金融與經濟,2021(4):73-83. [22]BAKER M,WURGLER J.Investor Sentiment and the Cross-section of Stock Returns[J].Journal of Finance,2006,61(4):1645-1680. [23]高大良,劉志峰,楊曉光.投資者情緒、平均相關性與股市收益[J].中國管理科學,2015(2):10-20. [24]林紅新,宋高雅,花俊國.投資者情緒對動量效應與反轉效應的影響[J].金融理論探索,2020(1):8-18. [25]周亮.極差波動在期現跨市場套利中的應用——與GARCH模型的比較[J].山東工商學院學報,2018(2):78-86. [26]MCMILLAN D G.Does the BEYR Help Predict UK Sector Returns?[J].Journal of Asset Management,2011(12):146-156. Industry Convergence, Investor Sentiment and Stock Market Downside Risk Zhou Liang1,Deng Liangdong2 (1. Financial School, Hunan University of Finance and Economics, Changsha 410205, China; 2. Shaoyang Audit Bureau, Shaoyang 422099, China) Abstract: The degree of industry convergence and investor sentiment can reflect the popularity of market transactions. Using industry Granger causality network to calculate the market convergence index, and index turnover, volatility and BEYR to represent market sentiment, the impact of these indicators on index return and stock market downside risk is studied. The research results show that the predictive power of 4 indicators for index return is not robust, but it has significant predictive power for the downside risk. Constructing synthetic factors from 4 indicators, it is found that the synthetic factors have more significant predictive power for the downside risk. Using synthetic factors for timing, it can effectively avoid extreme market declines, the Sharpe ratio of the factor timing strategy reached 0.53, far exceeding the 0.14 of the index buy-and-hold strategy. Taken together, the degree of industry convergence and investor sentiment represented by the trading heat can provide early warning of the downside risk of the stock market, thereby bringing about a significant increase in investment income. Key words: convergence; investor sentiment; trading enthusiasm; stock market downside risk (責任編輯:李丹;校對:盧艷茹)