C公司財務分析報告

2021-01-03 10:17:27鄭雅云

商場現代化 2021年22期

鄭雅云

摘 要:伴隨著我國經濟的改革與發展,現代企業經營者、企業債權人以及政府管理者,分別從各自的目的和利益出發,了解企業的財務狀況和經濟成果,這就使得財務分析這項工作在企業發展中發揮著極為重要的作用。本文以C公司為例,主要從企業的角度出發,從相關的理論介紹到具體應用現狀的分析。首先簡述公司基本情況,然后對資產、負債及所有者權益結構進行分析,充分利用指標對各報表進行分析,最后得出了相應的結論,并對C公司目前存在的問題以及改進措施提出相應的建議。

關鍵詞:財務報表分析;財務分析;償債能力;盈利能力

一、公司基本信息

C公司是一家集新興產業為一體的企業,注冊資本為135,542萬元人民幣。

二、資產結構分析

1.資產構成基本情況

C公司2019年資產總額為619,059.89萬元,其中流動資產為421,495.64萬元,非流動資產為197,564.25萬元。其中存貨占據了流動資產的主要部分,占比達到57.49%,貨幣資金占比為25.1%,交易性金融資產占13.06%。C公司的非流動資產在在建工程上以及長期投資上占有很大比重,長期投資占25.46%、在建工程占2.08%。

2019年資產總額增加的情況:交易性金融資產增加55,041.1萬元,應收票據增加了763.7萬元,預付款項增加1,030.49萬元,固定資產增加243.12萬元,一年內到期的非流動資產增加1,001.17萬元,長期應收款增加888.62萬元,長期股權投資增加4,693.89萬元,其他權益工具投資增加3,412.49萬元,商譽增加1,134.01萬元,共計增加68,208.59萬元。

2019年資產總額減少的情況:貨幣資金減少69,956.5萬元,應收賬款減少768.35萬元,其他應收款減少6,157.08萬元,存貨減少24,715.83萬元,其他流動資產減少41,599.92萬元,可供出售金融資產減少3,406.97萬元,投資性房地產減少8,418.38萬元,在建工程減少2,223.73萬元,無形資產減少963.65萬元,長期待攤費用減少3,018.49萬元,遞延所得稅資產減少505.59萬元,其他非流動資產減少215.17萬元,共計減少161,949.66萬元。增加項與減少項相抵,使資產總額減少了93,741.07萬元。

2.資產結構合理性評價

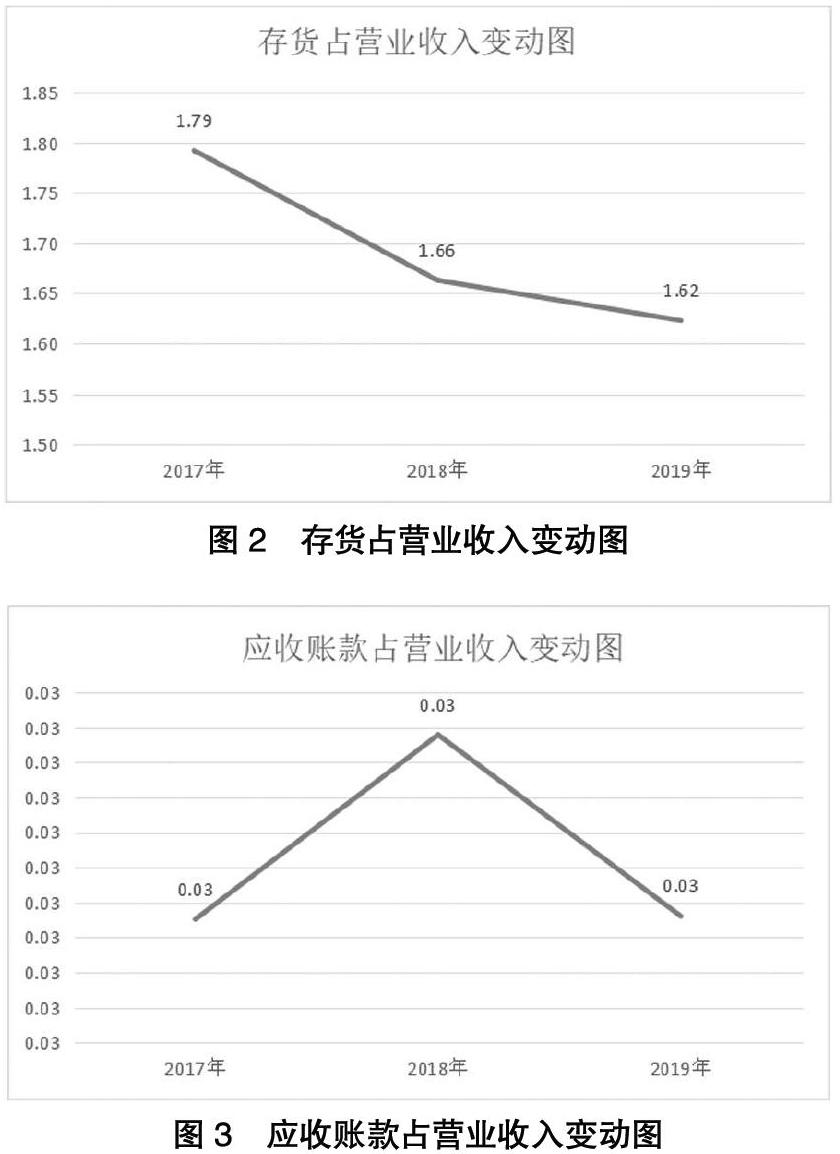

根據下圖所示,我們可以看出存貨、應收賬款、其他應收款與營業收入的關系比例。2017年到2019年逐年遞減,2017年為1.79,2018年為1.66,2019年為1.62,可以看出2019年的存貨所占比例基本合理。應收賬款基本保持不變,占比均為0.03。其他應收款在2017年到2018年處于上升階段,在2018年到2019年處于下降階段,其所占比例基本合理。

三、負債及權益結構分析

負債及權益構成基本情況:C公司2019年負債總額為368,001.18萬元,資本金為123,565.63萬元,資產負債率為59.45%,所有者權益為2,510,587,081.63元。從負債我們可以看出,流動負債為207,808.81萬元,占負債和所有者權益的33.57%;其中短期借款為10,361.92萬元,非流動負債為160,192.38萬元,金融性負債占資金來源總額的25.45%。

四、償債能力分析

對于息稅折舊攤銷前利潤2019年較2018年增加68.48%,主要是因為2019年凈利潤相對于2018年增加338.16%,利息費用相對于2018年增加54.63%。2019年的流動比率為2.0283,2018年流動比率為1.7093,2019年比2018年增加31.9%,這是因為2019年的流動負債與流動資產的變動幅度相比較大。

2018年的息稅折舊攤銷前利潤比2017年減少了50.51%,是因為2018年凈利潤相比于2017年減少92.36%,利息費用相比上年同期增加223.3%。對于速動比率2018年相比與2017年增加32.75%,主要原因是2018年末貨幣資金增加 80,000萬元。2018年的利息保障倍數相比與2017年減少了50.62%,主要原因是2018年凈利潤較2017年減少92.36%;對于2018的現金利息保障倍數比2017年減少35.92%,主要是因為2018年凈利潤較2017年減少94.45%;利息費用較2017年同期增加223.3%。對于EBITDA利息保障倍數2018年較2017年減少40.38%,主要原因是2018年凈利潤較2017年同期減少92.36%,利息費用較2017年同期增加223.3%。

該企業從2017年到2019年的流動比率逐漸升高,表明企業流動資產的增加量大于流動負債的增加量,說明短期償債能力逐漸增強,企業的償債風險比較低。

2017年到2019年速動比率逐漸上升,這是因為貨幣資金的增加所導致的。一般情況下,速動比率維持在1是比較合理的,C公司該指標稍微偏低。存貨在流動資產中占的比例比較大,導致該企業的短期償債能力不太好,要對其采取有效措施并加以調整。

C公司從2017年到2018年資產負債率逐年增加,說明長期償債能力在減弱,影響了債權人的利益,在2018年到2019年資產負債率在遞減,表明債務風險在降低,長期償債能力在增強。理論上認為資產負債率不宜超過50%,C公司該指標稍微偏高,所以要優化債務的架構,綜合考慮風險來提高盈利水平。

企業在2017年具有較強的償付負債利息的能力,因為其利息保障倍數在2017年最高,從2017年到2018年逐年遞減,2018年到2019年有所上升,一方面公司對外進行股權投資,需要大量現金流入,導致利息費用較高。另一方面,現金融資的需求減少,從而利息費用下降,利潤開始增加,說明公司有效地利用內部資源,提高獲利能力。

五、盈利能力分析

盈利能力分析是對公司獲利能力進行分析,即對各項財務指標進行分析判斷公司獲取報酬及利潤的潛力。對于一個企業來說,其盈利能力越強,企業日常經營活動所產生的價值越大,對股東和企業管理者來說都是一個利好的消息,在企業投資價值評估中盈利能力分析是必不可少的。本文主要通過銷售毛利率、銷售凈利率等四個方面進行分析。

C公司的銷售毛利率在2017年-2018年基本維持在16%左右,2017年-2019年逐年下降,由于公司營業收入減少的原因使得毛利率下降,總體來看盈利能力一般。

與銷售毛利率相同,企業銷售凈利率在2018年嚴重下滑,由公司利潤表可知是由于營業收入的下降比營業成本下降的更多,使得2018年該指標大幅下降,2019年銷售凈利潤又開始上升,原因是凈利潤有大幅度的增長。從近三年該指標的綜合分析,C公司的獲利能力相對穩定。

2018年公司營業收入的下降導致營業利潤下滑,從而營業利潤率在2018年出現下降。2017年到2019年營業利潤率逐年下降,是因為營業利潤在逐年減少,因此C公司未來幾年的盈利能力將逐漸減弱。

2018年C公司的凈資產收益率出現負值,由于營業成本的增加幅度大于營業利潤的增加導致企業的凈利潤在2018年出現負值,并且由表中發現凈資產收益率在2018年到2019年有大幅上升,在2019年達到176.98%。

六、結論和建議

1.研究結論

2019年實現利潤為198,958,653.68元,相比2018年的94,318,818.4元有大幅上升,上升110.94%。營業成本方面,2019年相比于2018年較大幅度下降,下降7.24%。流動資產的下降速度慢于營業收入的下降速度,說明資產的盈利能力有所下降,與2018年相比資產結構趨于惡化。

2019年總資產比2018年下降了13.15%,固定資產增長了4.10%。營業利潤率為13.15%,息稅折舊攤銷前利潤增加68.48%,主要因為2019年凈利潤相比于2018年增加了338.16%,利息費用增加54.63%。總資產報酬率為1.55%,資產負債率下降,債務風險降低,償債能力增強。利息費用下降,公司有效地利用內部資源,提高獲利能力。由于公司營業收入減少的原因使得毛利率下降,由于凈利潤大幅度得到提升使得銷售凈利潤上升。但總體來看,該公司的發展能力還是相當可觀的。

2.研究建議

基于2017年到2019年的財務報表,通過對報表內主要財務指標進行分析,發現C公司的營業收入相對較高,但是由于公司所處的行業和經濟環境,其營業收入不太穩定,考慮到日趨激烈的行業競爭和國家相關政策的影響,未來行業盈利空間呈大幅增長的可能性較小。綜合各項財務指標,C公司未來具有較大的發展潛力。

參考文獻:

[1]朱蕊.D大客戶迷局調查[J].股市動態分析,2013(022): 58-60.

[2]武曉玲,田高良.企業財務分析[M].北京大學出版社,2013.

[3]潘芳.財務分析對完善企業財務報告的粗淺看法[J].會計之友,2008.

[4]李運珊.以康美藥業為背景的財務分析報告[J].管理觀察,2018(22).

[5]梁光.廣東墾區財務分析報告[J].中國農墾,2008,07(7):76-76.

[6]陳尚達.企業財務報告財務分析評價的研討[J].教育財會研究,1996(03):22-26.

[7]朱穎.A啤酒股份有限公司財務分析報告[J].商場現代化,2020(06):181-182.

[8]田顯怡,吳國強.江淮汽車財務狀況質量分析與戰略評價[J].現代商業,2021(3):3.

[9]戴夢云.錦江股份的投資價值分析[D].東北財經大學,2018.