技術形態分析在中國期貨市場有效性研究

2021-01-06 02:47:18鄧世豪武漢大學

環球市場 2020年32期

關鍵詞:策略

鄧世豪 武漢大學

一、緒論

期貨技術分析是利用期貨價格和交易量的歷史變動情況來判斷期貨價格的趨勢是否會持續或者發生逆轉,從而做出交易決策。這些交易決策往往是將具有一定準則的技術分析運用到歷史價格中產生的。在實際的投資決策中,技術分析被廣泛應用。很多投資公司的投資決策都是基于技術分析產生的。

中國期貨市場由于其特殊性具有極大的研究價值,Li等(2017)提出了三個中國期貨市場不同于美國期貨市場的原因:(1)中國以個人投資者為主,個人投資者的羊群效應提高了趨勢策略的盈利性,但是很多投資者利用技術分析進行交易使技術分析的信息包含在資產價格中,這又削弱了趨勢策略的盈利性。(2)中國政府的干預,資本流動的限制和低的流動性,這三個方面不同影響著趨勢策略的盈利性。(3)市場結構性的改變:更低的交易成本、更便捷的交易系統,導致了更高頻的交易,這影響著趨勢策略的盈利性。

目前在技術分析的研究上鮮少有學者涉及價格技術形態方面的研究,主要集中在因子投資、趨勢策略和動量策略等方面,且由于中國期貨市場的獨特性,因此本文將對目前市場上常見的形態技術指標在中國期貨市場的有效性進行系統性研究。

本文選取了市場上39種常見的形態技術指標,通過對價格形態的識別判斷價格趨勢的持續或逆轉,以此作為投資交易的信號,構成投資策略,本文通過將不同形態技術指標下的年化收益率與買入持有策略下的年化收益率進行對比來觀察形態技術指標在中國期貨市場的有效性。基于Han等(2016)提出的分類方法,本文將研究樣本進行分類,觀察形態技術指標在單個期貨合約中的表現以及在期貨合約投資組合中的表現。

二、數據與方法

(一)數據

本文選取了中國期貨市場的46只商品期貨作為研究樣本,樣本區間為2010年1月4號至2017年12月29日。本文所用數據為每只商品期貨交易日的開盤價、收盤價、最高價、最低價、成交量以及未平倉合約數。目前中國期貨市場有48只商品期貨和一只仿真原油期貨,該合約于2017年12月11日在中國期貨市場開始仿真交易,故不予考慮。48只商品期貨中有兩只期貨合約由于上市交易時間過短,故不予考慮,分別是面紗期貨合約與蘋果期貨合約。因此本文研究樣本共有46只商品期貨合約。本文數據均來自萬德商品期貨主力連續合約。

(二)方法

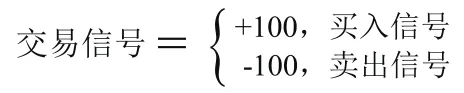

本文選取了市場上較為常見的39種形態技術指標,并對每一種形態技術指標編碼以便下文結果的展示。本文采用python的TA-Lib庫對商品期貨合約進行形態識別,所產生的交易信號如下:

TA-Lib庫產生的交易信號表現形式為+100/-100,通過對期貨合約歷史價格信息包括開盤價、收盤價、最高價、最低價進行分析,識別期貨合約K線圖形態,判定技術形態是否出現。如果出現的技術形態預示股價上漲,則產生交易信號+100;如果出現的技術形態預示股價下跌,則產生交易信號-100。當出現買入信號時,投資者以當天的收盤價買入。當出現賣出信號時有兩重含義,第一重含義是指投資者應賣出手頭所持有的期貨合約頭寸,第二重含義是指投資者應該做空期貨合約,兩種含義均是以當天的收盤價賣出。為了簡化問題,本文假定投資者無借貸、杠桿比率等于1且不考慮保證金問題。本文將39種形態技術指標所產生的收益率與整個投資期間買入持有策略所產生的收益率進行比較,觀察39種指標在單個期貨合約和分類期貨合約投資組合中的表現。形態技術指標名稱如下:三內部上漲和下跌、三線震蕩、三外部上漲和下跌、三白兵、捉腰帶線、收盤光頭光腳、反擊線、十字、十字星、蜻蜓/T形十字、吞沒模式、向上/下跳空并列陽線、墓碑十字/倒T十字、錘頭、母子線/陰陽線、十字孕線、風高浪大線、陷阱、改良的陷阱、家鴿、倒錘頭、梯底、長腳十字、長蠟燭線、光頭光腳/缺影線、相同低價/匹配低價、十字晨星/早晨十字星、晨星、刺透形態、黃包車夫、分離線/分割線、短蠟燭線、紡錘、條形三明治、探水竿、跳空并列陰陽線、三星形態、獨特三河、上升/下降跳空三法。

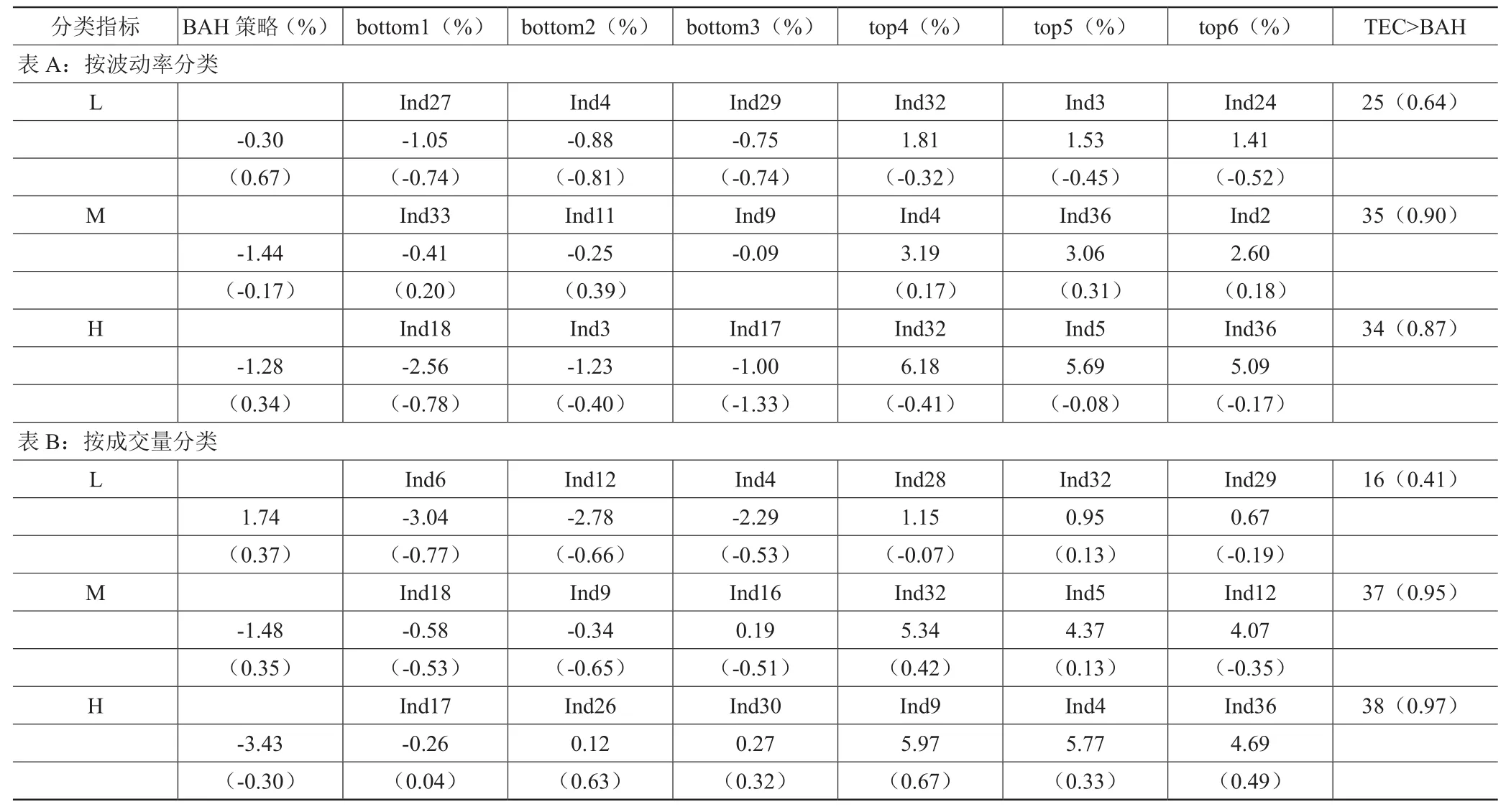

表1 形態技術指標對投資組合的影響

三、實證結果

本章節對期貨合約按照2個指標進行了分組,觀察比較39個形態技術指標構造的投資策略和買入持有策略在投資組合中的表現。這兩個指標分別是波動率和成交量。對于每個分類指標,本文均將分為高、中、低3個投資組合。

表1展示了本節研究結果。前3個指標是39個形態技術指標中表現最差的3個,后3個指標是表現最好的3個,指標下的收益率是形態技術指標構造的投資策略所產生的年化收益率與買入持有策略的差值,括號里面是t檢驗的結果,最后一列展示的是39個指標中形態技術指標構造的策略優于買入持有策略的數量。

由表中結果可知,對于按波動率分類的投資組合而言,雖然技術指標在波動率較低的投資組合中表現較差,僅有25個指標構造的投資組合所產生的收益率是優于買入持有策略的,但是在中波動率和高波動率的投資組合中表現均較好,優于買入持有策略的技術指標數量分別高達35和34個,其中表現最好的技術指標產生的收益率比買入持有策略分別高3.19%和6.18%。

對于按交易量分類的投資組合而言,和上述情況類似,在低交易量投資組合中,技術指標的表現較差,僅有16個形態技術指標構造的投資策略是優于買入持有策略的,但是在中交易量和高交易量投資組合中,技術指標的表現是非常好的,在39個形態技術指標中分別有37、38個技術指標構造的投資策略優于買入持有策略,且最優指標產生的收益率比買入持有策略分別高5.34%和5.97%。

四、結論與建議

(一)結論

對于絕大多數期貨合約而言,形態技術指標構造的投資策略優于買入持有策略的數量占產生交易信號的技術指標數量的一半以上。而當投資對象是期貨合約投資組合時,對于絕大多數投資組合而言,形態技術指標構造的投資策略優于買入持有策略的數量占80%以上,這個表現是遠優于形態技術指標在單個期貨合約中的表現的,而且由第四部分可知此結果具有良好的魯棒性。由此可知在中國期貨市場上無論是單個期貨合約還是期貨合約投資組合,形態技術指標的表現都是優于買入持有策略的,而且在期貨合約投資組合中的運用是更具有優勢的。

(二)不足與展望

在過去大量的研究中,大量學者對技術分析的研究傾向于指標法技術方面,而對于價格技術形態方面的研究相對較少。本文也只是利用市場上現存的價格技術形態識別方法,因此選取的都是市場上較為常見的技術形態,未來對其他的價格技術形態可以進行更加深入的研究。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50