長電科技公司財(cái)務(wù)分析與評價(jià)

2021-01-06 09:27:20邊向陽王慧慧

廣西質(zhì)量監(jiān)督導(dǎo)報(bào) 2020年12期

邊向陽 王慧慧

(河北經(jīng)貿(mào)大學(xué) 河北 石家莊 050061)

一、引言

中國是世界上最大的半導(dǎo)體市場,但供需之間存在巨大差距。在許多有利因素的影響下,中國大陸的半導(dǎo)體產(chǎn)業(yè)繼續(xù)快速增長。其中,封裝測試的技術(shù)含量相對較低。大陸公司以此作為進(jìn)入集成電路行業(yè)的切入點(diǎn)。因此,多年來,封裝測試行業(yè)的銷售一直占IC行業(yè)的較高份額,并且封裝測試行業(yè)的增長速度要快得多,高于全球平均水平。本文將對半導(dǎo)體行業(yè)龍頭長電科技進(jìn)行財(cái)務(wù)分析與評價(jià)。

二、長電科技公司簡介

江蘇長電科技股份有限公司是中國著名的分立器件制造商,集成電路封裝生產(chǎn)基地,中國電子百強(qiáng)企業(yè)之一,國家重點(diǎn)高新技術(shù)企業(yè)和中國自主創(chuàng)新能力行業(yè)十強(qiáng)(第一)。中高級技術(shù)員工占員工總數(shù)40%。公司于2003年6月在上交所A板成功上市(股票代碼600584)。公司已形成年產(chǎn)分立器件250億只;集成電路75億塊的能力;4-5分立器件芯片100萬片的能力。

公司所屬行業(yè)為半導(dǎo)體封裝測試行業(yè),半導(dǎo)體行業(yè)根據(jù)不同的產(chǎn)品分類主要包括集成電路、分立器件、光電子器件和傳感器等四個(gè)大類,廣泛應(yīng)用于工業(yè)、軍事和民用電子設(shè)備等重要領(lǐng)域。其中,集成電路為整個(gè)半導(dǎo)體產(chǎn)業(yè)的核心,因?yàn)槠浼夹g(shù)的復(fù)雜性,產(chǎn)業(yè)結(jié)構(gòu)具備高度專業(yè)化的特征,可細(xì)分為集成電路設(shè)計(jì)、集成電路制造及封裝測試三個(gè)子行業(yè)。

三、公司財(cái)務(wù)分析

為了避免不同規(guī)模公司不可比的問題,本文先根據(jù)其財(cái)務(wù)報(bào)表算出流動(dòng)性比率、財(cái)務(wù)杠桿比率、周轉(zhuǎn)率、盈利比率等財(cái)務(wù)比率,進(jìn)而分析長電科技的償債能力、營運(yùn)能力和盈利能力。

(一)償債能力分析

1.短期償債能力

主要通過流動(dòng)比率、速動(dòng)比率和現(xiàn)金比率進(jìn)行分析。

圖3-1 短期償債能力指標(biāo)的變動(dòng)趨勢

流動(dòng)比率的傳統(tǒng)參考數(shù)為2,由上面的折線圖可以看到長電科技最高的流動(dòng)比率最高也只是2010年的1.22,其余年份的流動(dòng)比率一般在0.6左右。可以得知長電科技的短期償債能力一直較弱,但是長期穩(wěn)定在0.6左右,估計(jì)對于長電科技足夠了。總體來看,流動(dòng)比率、速動(dòng)比率和現(xiàn)金比率三者的變動(dòng)趨勢大致相同,在2010年和2014年有所增長。2014年流動(dòng)比率突然增長是因?yàn)槭召徯强平鹋螅笕赀B虧,導(dǎo)致三個(gè)比率都有下降的趨勢。

由于2010年漲幅太大,通過對比資產(chǎn)負(fù)債表發(fā)現(xiàn)長電科技的庫存量在2009年之前就開始了逐年增加。因?yàn)閹齑娈a(chǎn)品的變現(xiàn)能力比較差,所以償債能力分析需要去除掉存貨的數(shù)據(jù),進(jìn)而用速動(dòng)比率進(jìn)行分析。在去除庫存、預(yù)付票據(jù)和預(yù)付費(fèi)用等流動(dòng)性較差的資產(chǎn)后,長電科技的短期償付能力在2008-2009年有了很大的提高,可以歸功于長電科技在2009年減少了31.9%的存貨。為了改善短期償債能力,長電科技在2009年減少了很多原材料的庫存,并且減少了預(yù)付賬款這一結(jié)算方式的使用。這就是長電科技多年償債能力較低,然后其償債能力在2009年突然變強(qiáng)的原因。

2.長期償債能力分析

為了追求最佳的資產(chǎn)負(fù)債結(jié)構(gòu),企業(yè)一般將資產(chǎn)負(fù)債率保持為0.7。資產(chǎn)負(fù)債率越高,意味著企業(yè)獲利能力很越強(qiáng)、面臨的債務(wù)風(fēng)險(xiǎn)越大。資產(chǎn)負(fù)債率一般保持在60%-70%比較好,一旦超過85%,企業(yè)就可能因?yàn)橘Y金不足以償還債務(wù)而面臨破產(chǎn)的風(fēng)險(xiǎn)。由上面圖表可以看出長電科技的資產(chǎn)負(fù)債率長期處在50%以上,甚至大部分時(shí)間都在60%以上。從圖3-2可以看出,長電科技的資產(chǎn)負(fù)債率長期處在50%以上,甚至大部分時(shí)間都在60%以上。因此,長電科技的長期償債能力還是很好的。

圖3-2 短期償債能力指標(biāo)的變動(dòng)趨勢

利息保障倍數(shù),也稱為已獲利息倍數(shù),是指企業(yè)每期獲得的息稅前利潤與其支付的固定利息費(fèi)用之間的倍數(shù)關(guān)系,該指標(biāo)通過利潤表來分析企業(yè)的息稅前利潤夠不夠支付債務(wù)成本。利息保障倍數(shù)既可以衡量企業(yè)是否可以舉債經(jīng)營,又可以用來評估公司的長期償債能力。利息保障倍數(shù)越大,意味著公司的長期償債能力越好,最低不要低于1。從圖3-2可以看出,長電科技的利息保障倍數(shù)成一個(gè)遞減的趨勢,說明長電科技的長期償債能力逐年遞減。但是其最小值為2.76,依舊大于1,其長期償債能力還算可以。

(二)營運(yùn)能力分析

2007-2009年長電科技的存貨周轉(zhuǎn)率略有下降,然后開始緩慢提升,至2016年存貨周轉(zhuǎn)率有了下降趨勢。通常,企業(yè)存貨周轉(zhuǎn)次數(shù)越多,意味著其產(chǎn)品銷路很好,存貨變現(xiàn)能力很強(qiáng),庫存平均成本很低。長電科技2008年的財(cái)務(wù)報(bào)表顯示其營業(yè)收入因體育營銷策略提高了不少,但存貨周轉(zhuǎn)率卻出現(xiàn)了下降趨勢。究其原因,長電科技可能為了有足夠的資金進(jìn)行投資和收購,不斷開拓市場和穩(wěn)固自己的行業(yè),然后減少進(jìn)貨商的需求,存貨周轉(zhuǎn)率因此降低。同時(shí),長電科技的主要原材料價(jià)格在當(dāng)年也長了不少,這也可能導(dǎo)致其提高產(chǎn)品價(jià)格,從而影響了市場對其產(chǎn)品的需求,進(jìn)而導(dǎo)致存貨周轉(zhuǎn)率的下降。

圖3-3 營運(yùn)能力指標(biāo)的年度變動(dòng)趨勢

應(yīng)收賬款周轉(zhuǎn)比率變動(dòng)趨勢跟存貨周轉(zhuǎn)比率大致相同,2007-2009年略有下降,然后開始緩步提升,2014年收購星科金朋后,應(yīng)收賬款周轉(zhuǎn)率出現(xiàn)了下跌。社會(huì)各行業(yè)的平均值顯示應(yīng)收賬款周轉(zhuǎn)率在7.8以上比較合適,所以長電科技的營運(yùn)能力還算不可以,但是也只是處于平均水平,距離良好和優(yōu)秀還有很長的一段路要走。

(三)盈利能力分析

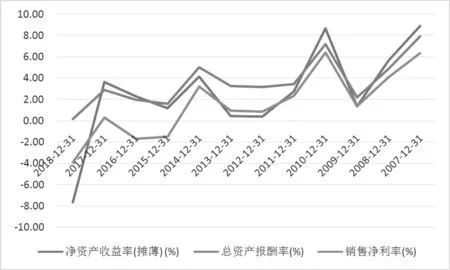

從下面的圖表可以看出長電科技的ROE、ROA、銷售凈利率大起大落,總體趨勢是下降的。2007-2009年長電科技的盈利能力下降劇烈,之后可能是經(jīng)過內(nèi)部整頓,調(diào)整營銷策略,盈利能力在2010年達(dá)到了史上最高,之后又是下降的趨勢。總體來看,長電科技的盈利能力并不是很強(qiáng),最開始幾年的盈利能力還能湊合,但是近些年的盈利能力是越來越差了。甚至凈資產(chǎn)收益率和銷售凈利率在2017年開始降為負(fù)數(shù)了,而且還不止頹勢。長電科技的現(xiàn)狀以及未來發(fā)展著實(shí)令人堪憂啊,如果再不進(jìn)行一些強(qiáng)有力的改革,可能就英雄末路了。

圖3-4 營運(yùn)能力指標(biāo)的年度變動(dòng)趨勢

長電科技的營業(yè)利潤在2008年減少到了9300萬元,比去年下降了將近35%。究其原因,發(fā)現(xiàn)長電科技的主營業(yè)務(wù)成績不佳是受金融危機(jī)的影響,整個(gè)半導(dǎo)體產(chǎn)業(yè)都因金融危機(jī)而呈現(xiàn)出了衰退的狀態(tài)。由于金融危機(jī)的影響,整個(gè)經(jīng)濟(jì)環(huán)境變得十分復(fù)雜,人民幣迅速升值,原材料也面臨著通貨膨脹的壓力。種種原因使得長電科技的凈利潤在2019年仍然不止頹勢,比去年下降75%的凈利潤。我國的集成電路行業(yè)也是多年來第一次出現(xiàn)負(fù)增長的情況,因此封測行業(yè)的行情也是萎靡不振。

長電科技近三年盈利能力的大幅度減弱,除了受外部經(jīng)濟(jì)環(huán)境變動(dòng)的影響,也有公司內(nèi)部收購、經(jīng)營的原因。公司內(nèi)部經(jīng)營不善的表現(xiàn)主要有三點(diǎn):一是收購的星科金鵬公司長期巨額虧損,拉低長電科技的盈利能力;二是公司的財(cái)務(wù)費(fèi)用占毛利潤的三分之一以上,直接導(dǎo)致公司的凈利潤變得很稀薄;三是公司的折舊率是同行業(yè)最高的,直接導(dǎo)致其利潤比同類企業(yè)低很多。

四、公司財(cái)務(wù)突出問題與建議

長電科技的財(cái)務(wù)突出問題在于收購星科金朋后,毛利率開始出現(xiàn)下降的趨勢,三年下降了將近百分之十,公司的凈利潤從2016年開始就變?yōu)樨?fù)數(shù)了。因?yàn)檎喜患邦A(yù)期,行業(yè)競爭愈烈,長電科技的盈利能力搖搖欲墜。長電科技應(yīng)該及時(shí)調(diào)整產(chǎn)品結(jié)構(gòu),加快研發(fā)高端產(chǎn)品,將高成本基地轉(zhuǎn)移到低成本基地,以達(dá)到降低成本的目的,從而增加公司的營業(yè)收入和凈利潤,幫助公司扭虧為盈。

長電科技的償債能力行業(yè)也十分薄弱,流動(dòng)比率一直保持在0.6左右,遠(yuǎn)低于傳統(tǒng)參考數(shù),速動(dòng)比率和現(xiàn)金比率也保持在較低的水平。為了提高公司的償債能力,長電科技應(yīng)該合理規(guī)劃生產(chǎn)和銷售,增強(qiáng)對庫存的管理,提高存貨周轉(zhuǎn)率。因?yàn)榇尕浐茈y直接變成現(xiàn)金或可用資本,所以加快產(chǎn)品的售出,可以迅速將存貨變現(xiàn),直接改善企業(yè)的償債能力。

另外,應(yīng)收賬款的管理也需要加強(qiáng)。賒銷時(shí),有必要將收款成本與利潤進(jìn)行仔細(xì)比較,注意及時(shí)了解各客戶的信用狀況,并根據(jù)客戶的信用狀況差異做出合理的收賬策略。應(yīng)收賬款過多容易形成壞賬,導(dǎo)致資金周轉(zhuǎn)不開,不利于企業(yè)的長期健康經(jīng)營。在投資和并購時(shí),企業(yè)應(yīng)該認(rèn)真分析風(fēng)險(xiǎn)與收益,避免盲目投資。簡而言之,在日常運(yùn)營和管理中,我們必須充分保持各項(xiàng)資產(chǎn)的良好水平,為提改善企業(yè)的償償債能力打下堅(jiān)實(shí)的基礎(chǔ)。

猜你喜歡

第一財(cái)經(jīng)(2021年6期)2021-06-10 13:19:08

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

Coco薇(2017年9期)2017-09-07 21:23:49

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

汽車科技(2015年1期)2015-02-28 12:14:44

長春師范大學(xué)學(xué)報(bào)(2014年8期)2014-07-01 23:28:08