中國農(nóng)業(yè)保險的減貧效應(yīng)研究

2021-01-08 13:05:06廣州中醫(yī)藥大學(xué)經(jīng)濟(jì)與管理學(xué)院

上海保險 2020年12期

關(guān)鍵詞:效應(yīng)農(nóng)業(yè)

原 彰 廣州中醫(yī)藥大學(xué)經(jīng)濟(jì)與管理學(xué)院

任佳婧 華泰財產(chǎn)保險有限公司廣東省分公司

一、引言

(一)研究背景與意義

2020年是全面建成小康社會目標(biāo)實現(xiàn)之年,是脫貧攻堅收官之年。目前脫貧攻堅已到了決戰(zhàn)決勝、全面收官的關(guān)鍵階段。如何采取有效措施,鞏固拓展脫貧攻堅成果,確保高質(zhì)量打贏脫貧攻堅戰(zhàn)成為關(guān)鍵問題。

而中國多數(shù)貧困人口生活在農(nóng)村地區(qū),貧困成因中因災(zāi)致貧的比重高達(dá)20%,因此,通過發(fā)展農(nóng)業(yè)保險減輕災(zāi)害對農(nóng)戶的影響是助貧扶貧的重要方式。一方面,農(nóng)業(yè)保險可以減輕災(zāi)害對農(nóng)民家庭生活水平的巨大影響,幫助農(nóng)戶在災(zāi)后及時恢復(fù)農(nóng)業(yè)生產(chǎn);另一方面,農(nóng)業(yè)保險通過其含有的保單貸款功能可以幫助農(nóng)戶融通資金,促進(jìn)農(nóng)村經(jīng)濟(jì)發(fā)展。但是農(nóng)業(yè)保險是否真的可通過以上渠道產(chǎn)生減貧效應(yīng),減貧效應(yīng)如何,哪些因素的影響較大,這些問題還有待進(jìn)一步的研究。本文利用歷年農(nóng)業(yè)保險相關(guān)數(shù)據(jù)進(jìn)行實證研究,為農(nóng)業(yè)保險的減貧效應(yīng)提供理論支持,堅定發(fā)展農(nóng)業(yè)保險的信心,并推動我國農(nóng)業(yè)保險的進(jìn)一步完善。

(二)文獻(xiàn)綜述

1.國外研究

Orden(2001)利用1998—2000年的農(nóng)業(yè)保險數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)農(nóng)業(yè)保險可提高農(nóng)作物產(chǎn)出,且提高幅度在0.28%~4.1%之間。Innes(2003)則指出政府對農(nóng)業(yè)保險進(jìn)行補貼有助于農(nóng)業(yè)生產(chǎn)和發(fā)展,并且農(nóng)險的賠付支出將促進(jìn)國民收入再分配,提高社會的整體福利水平。Glauber(2007)也認(rèn)可這一觀點,并進(jìn)一步提出,補貼應(yīng)適度,較高的補貼反而會使社會福利水平降低。X Gine、R Townsend 和J Vickery(2008)則專門研究了印度暴雨保險,發(fā)現(xiàn)購買該險種的農(nóng)戶的財富水平得到提升。

2.國內(nèi)研究

國內(nèi)以梁平、梁彭勇、董宇翔(2008)為代表的多數(shù)國內(nèi)學(xué)者都認(rèn)為農(nóng)業(yè)保險的發(fā)展可促進(jìn)農(nóng)民收入增長。陳曉安(2013)在此基礎(chǔ)上,將農(nóng)民收入細(xì)化,指出農(nóng)業(yè)保險在促進(jìn)農(nóng)民人均經(jīng)營性純收入和工資性純收入上的作用是積極的,但在促進(jìn)農(nóng)民整體收入上的作用卻是負(fù)面的。張小東、孫蓉(2014)進(jìn)一步指出,農(nóng)業(yè)保險區(qū)域貢獻(xiàn)度差異明顯,其中較早獲財政補貼的省份以及地方政府重點扶持農(nóng)業(yè)保險的省份,農(nóng)業(yè)保險的作用更大。宗國富、周文杰(2014)以吉林省數(shù)據(jù)進(jìn)行分析,得出中國當(dāng)前的農(nóng)業(yè)保險收入補償水平對農(nóng)戶的生產(chǎn)行為產(chǎn)生了固化作用。阮貴林、孟衛(wèi)東(2016)則認(rèn)為,農(nóng)業(yè)保險能促進(jìn)人均純收入的提高,但存在1—2年的滯后期。盧飛、張建清、劉明輝(2017)結(jié)合理論推導(dǎo)和實證分析,發(fā)現(xiàn)農(nóng)業(yè)保險增收效應(yīng)隨時間的增加變緩且地區(qū)差異明顯,農(nóng)業(yè)保險是西部地區(qū)農(nóng)民增收的重要途徑。張偉、黃穎等(2017)認(rèn)為農(nóng)業(yè)保險可幫助農(nóng)民解決融資難問題。李勇斌(2018)則從災(zāi)前、災(zāi)后兩個方面進(jìn)行分析,結(jié)果表明農(nóng)業(yè)保險災(zāi)前效應(yīng)對農(nóng)民收入具有顯著負(fù)向影響,災(zāi)后效應(yīng)對農(nóng)民收入具有顯著正向影響,但總效應(yīng)對農(nóng)民收入具有正向促進(jìn)作用,并且農(nóng)業(yè)保險災(zāi)前效應(yīng)對農(nóng)民收入的影響存在顯著門檻特征,低農(nóng)業(yè)保險密度區(qū)間,災(zāi)前效應(yīng)影響為負(fù),高農(nóng)業(yè)保險密度區(qū)間,災(zāi)前效應(yīng)為正,災(zāi)后效應(yīng)則不存在門檻特征。費清、江生忠、丁寧(2018)對我國322 個地級行政單位2007—2015年的數(shù)據(jù)進(jìn)行實證研究發(fā)現(xiàn),農(nóng)業(yè)保險賠付在總體上有效地保障了農(nóng)民收入,提高了農(nóng)民獲得感。

?圖1 2013—2017年中國農(nóng)業(yè)保險密度與深度數(shù)據(jù)來源:2014—2018年《中國保險年鑒》

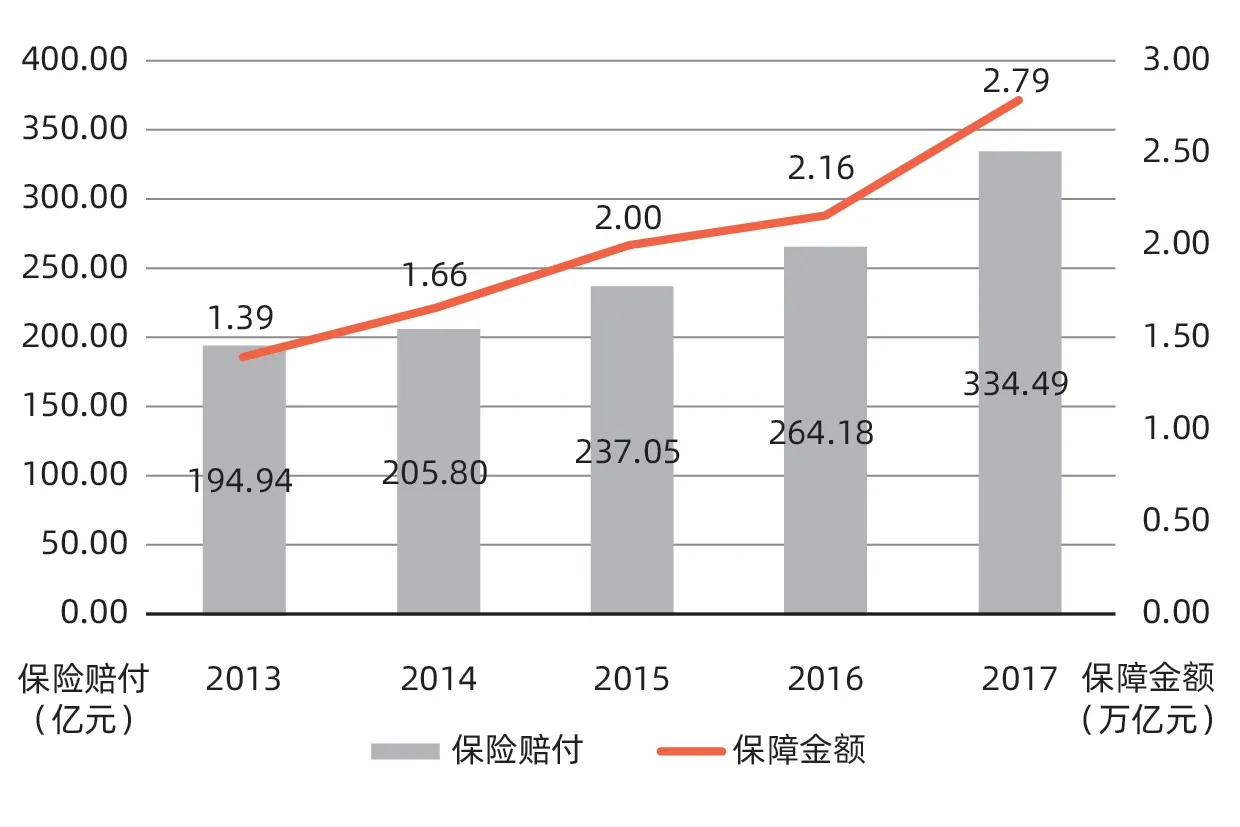

?圖2 2013—2017中國農(nóng)業(yè)保險賠付支出與保障金額數(shù)據(jù)來源:數(shù)據(jù)來源:2014—2018年《中國保險年鑒》《中國金融年鑒》

?圖3 2010—2016年中國農(nóng)業(yè)保險的承保面積和覆蓋農(nóng)戶數(shù)據(jù)來源:2011—2017年《中國保險年鑒》

?圖4 2014—2018年中國農(nóng)村貧困人口及貧困發(fā)生率數(shù)據(jù)來源:數(shù)據(jù)來源:2015—2018年《中國農(nóng)村貧困監(jiān)測報告》、國家統(tǒng)計局官方網(wǎng)站

二、農(nóng)業(yè)保險減貧的現(xiàn)狀分析

(一)中國農(nóng)業(yè)保險的發(fā)展現(xiàn)狀

1.農(nóng)業(yè)保險密度與深度持續(xù)上升

根據(jù)圖1所示,中國農(nóng)業(yè)保險的保險密度與保險深度總體呈上升態(tài)勢,其中2013年保險密度為53.14元/人,2017年上升至83.1元/人,年均增長率約11.8%;保險深度由2007年的0.0052 上升至2017年的0.0058,年均增長率2.8%。這表明農(nóng)戶對農(nóng)業(yè)保險接受度大大提升,購買農(nóng)業(yè)保險的意愿和能力不斷增加。

2.保險賠付與保障金額逐年增加

由圖2可知,2013年至2017年中國農(nóng)業(yè)保險保障金額與保險賠付水平均呈穩(wěn)定上升態(tài)勢,其中保障金額由2013年的1.39萬億元漲至2017年的2.79萬億元,保險賠付水平則由194.94 億元升至334.49 億元。不斷增長的保險金額和賠付水平為農(nóng)戶提供了更多的保障,使農(nóng)業(yè)保險在農(nóng)業(yè)生產(chǎn)中發(fā)揮了更重要的作用。

3.承保面積和覆蓋農(nóng)戶數(shù)量總體呈上升趨勢

由圖3可看出,2010—2016年間,中國農(nóng)業(yè)保險承保面積呈不斷上升趨勢,承保面積由2010年的6.8 億畝上升至2016年的17.24億畝,年均增長率16.77%。而農(nóng)業(yè)保險的覆蓋農(nóng)戶數(shù)量則有些許不同,2010—2014年,中國農(nóng)險覆蓋的農(nóng)戶由1.4 億增長至2.47億,年均增長率15.25%,但2015—2016年間,農(nóng)險所覆蓋的農(nóng)戶數(shù)量則出現(xiàn)了下滑,由2014年的2.47 億下降至2.04 億。出現(xiàn)這一情況是因為隨著城鎮(zhèn)化水平的不斷提高,很多農(nóng)業(yè)人口轉(zhuǎn)為城鎮(zhèn)戶口或進(jìn)入城市第二、第三產(chǎn)業(yè)工作,其原有耕地流轉(zhuǎn)至其他農(nóng)民手中,所以出現(xiàn)農(nóng)險承保面積上升而覆蓋的農(nóng)戶數(shù)量卻在下降的情況。

(二)中國貧困現(xiàn)狀

1.貧困人口與貧困發(fā)生率逐年下降

貧困問題一直以來都是黨和國家最為關(guān)心的問題之一。改革開放以來,中國經(jīng)濟(jì)狀況不斷改善,人民生活水平不斷提高,在多方的共同努力下,中國扶貧成效顯著,農(nóng)村貧困狀況逐步改善。

?圖5 2018年中國貧困縣與貧困人口分布數(shù)據(jù)來源:國家統(tǒng)計局官方網(wǎng)站

?圖6 保險扶貧“阜平模式”特色

從圖4可看出,2014—2018年間,中國農(nóng)村貧困狀況逐年改善。2014年,中國農(nóng)村存在7017 萬貧困人口,貧困發(fā)生率7.2%,但至2018年年末,中國農(nóng)村貧困人口僅剩1660萬人,貧困發(fā)生率降至1.7%,貧困人口以年均43.4%的速度下降。

2.貧困人口聚集現(xiàn)象明顯

截至2018年,東部地區(qū)有國家級貧困縣35個,貧困人口147萬;中部有國家級貧困縣173 個,貧困人口597 萬;西部有國家級貧困縣374個,貧困人口916萬(見圖5)。中國貧困集聚效應(yīng)仍非常明顯,中西部依然是貧困重災(zāi)區(qū),政府在扶貧工作中需要給中西部更多的政策傾斜和扶助。

(三)中國農(nóng)業(yè)保險減貧經(jīng)典模式——河北“阜平模式”

2007年實行保費補貼以來,中國農(nóng)業(yè)保險迅速發(fā)展。因其服務(wù)對象的特殊性和較高的社會正外部性,農(nóng)業(yè)保險逐步成了部分地區(qū)脫貧減貧的重要手段之一。本文選取河北“阜平模式”進(jìn)行詳細(xì)介紹。

阜平縣位于河北省保定市,面積2496平方公里,境內(nèi)地形環(huán)境復(fù)雜,多為山區(qū),經(jīng)濟(jì)發(fā)展?fàn)顩r不佳,是國家級貧困縣之一。2014年全縣建檔立卡的貧困人口有10.81 萬,農(nóng)民人均純收入3913元,遠(yuǎn)低于同期全國平均水平(10488.9元),貧困現(xiàn)象十分突出。

為高效高質(zhì)地解決阜平縣貧困問題,脫掉“國家級貧困縣”的帽子,2014 河北省政府、阜平縣政府與人保財險公司共同探索了金融扶貧的道路,其中農(nóng)業(yè)保險是極其重要的一部分。阜平縣農(nóng)業(yè)保險的創(chuàng)新發(fā)展體現(xiàn)在以下三點:

1.產(chǎn)品創(chuàng)新

阜平縣農(nóng)業(yè)保險貫徹“中央保大宗、保成本,地方保特色、保產(chǎn)量,有條件的保價格、保收入”的原則(李鴻敏、楊雪美、馮文麗等,2016)。除政策性農(nóng)業(yè)保險涉及的種養(yǎng)產(chǎn)業(yè)外,阜平縣還與人保財險共同合作,因地制宜地開發(fā)了一系列特色農(nóng)業(yè)險種,如大棗、核桃成本價格保險,養(yǎng)雞保險、種羊養(yǎng)殖保險等。這些特色險種由縣政府按60%的比例進(jìn)行保費補貼,極大地減輕了農(nóng)民負(fù)擔(dān),促進(jìn)了阜平特色農(nóng)業(yè)保險的推廣,調(diào)動了農(nóng)戶的購買熱情。阜平縣政府還根據(jù)經(jīng)濟(jì)發(fā)展水平與農(nóng)戶的種植情況,不斷開發(fā)新險種。2016年,阜平縣政府再次與人保財險進(jìn)行合作,開發(fā)了針對肉驢、食用菌、蜂業(yè)等農(nóng)產(chǎn)品或農(nóng)業(yè)產(chǎn)業(yè)的28款新險種,進(jìn)一步完善了特色扶貧農(nóng)業(yè)保險產(chǎn)品體系,在更大范圍、更多層次上保障了農(nóng)民收益。

2.模式創(chuàng)新

阜平縣政府不僅在險種上進(jìn)行了創(chuàng)新,而且也積極探索農(nóng)業(yè)保險新模式——“聯(lián)辦共保”。“聯(lián)保共辦”模式可從保費和賠付、功能分配兩個角度進(jìn)行分析。

(1)保費和賠付。對于購買了商業(yè)性農(nóng)業(yè)保險的農(nóng)戶,縣政府對其進(jìn)行60%的保費補貼,農(nóng)民僅自付40%保費即可。而保費收入、理賠支出由商業(yè)保險公司和政府均攤。同時,阜平縣政府還設(shè)立了保險風(fēng)險保障基金,由縣財政兜底,當(dāng)政府負(fù)擔(dān)的賠付過大時,基金負(fù)責(zé)賠付,防止出現(xiàn)政府無力承擔(dān)的情況。保險風(fēng)險保障基金實行補充機(jī)制,即若當(dāng)年的理賠金額小于保費收入,節(jié)余自動留存在保險基金,以不斷擴(kuò)大基金規(guī)模。

(2)功能分配。保險公司與政府各自發(fā)揮自己的長處,協(xié)同推進(jìn)農(nóng)業(yè)保險的實施。保險公司專攻技術(shù),進(jìn)行險種開發(fā)、利用高新技術(shù)對農(nóng)業(yè)生產(chǎn)進(jìn)行科學(xué)指導(dǎo)等;而政府則發(fā)揮行政優(yōu)勢,通過建立縣、鄉(xiāng)、村三級金融服務(wù)網(wǎng)絡(luò),為保險扶貧奠定堅實的組織基礎(chǔ)(馮文麗、王芳、王學(xué)剛等,2016)。

3.制度創(chuàng)新

阜平縣政府在充分調(diào)研的基礎(chǔ)上,切合實際地提出“基本+補充”的普惠性農(nóng)業(yè)保險制度,即政府對基本保障實行統(tǒng)保,全額補助保費,在此基礎(chǔ)上,農(nóng)戶可根據(jù)自身需要和經(jīng)濟(jì)能力購買更高保障的農(nóng)業(yè)保險(馮文麗、蘇曉鵬,2018)。該制度不僅滿足了貧困戶分散風(fēng)險的需求,而且額外設(shè)置補充性保險,為那些有更高繳費能力的農(nóng)戶提供了更高的保障,普惠性與選擇性的良好結(jié)合,更好地助力了精準(zhǔn)扶貧。

通過以上措施,阜平縣扶貧效果顯著。到2018年底,建檔立卡貧困人口降至1.54萬,貧困發(fā)生率6.93%。農(nóng)業(yè)保險的開辦使農(nóng)戶抗風(fēng)險能力顯著提升,富民產(chǎn)業(yè)快速發(fā)展,阜平縣政府以1400萬元的補貼資金撬動了2794.46 萬元的保險資金和13.7 億元的保障資金,提高了扶貧資源配置的科學(xué)性和精準(zhǔn)性。

三、實證分析

(一)指標(biāo)確定

本文利用全國31 個省份2007—2017年的農(nóng)民可支配收入(inc)、農(nóng)業(yè)保險密度(pre)、人均農(nóng)險賠付水平(com)、財政支農(nóng)(fin)等指標(biāo)作為樣本數(shù)據(jù),建立省級靜態(tài)面板模型。

其中,被解釋變量為incit,代表第i省第t年的農(nóng)民人均可支配收入,用于衡量農(nóng)戶貧困狀況;核心解釋變量為preit,代表第i省第t年的農(nóng)業(yè)保險密度,用于衡量農(nóng)業(yè)保險發(fā)展水平;comit代表第i省第t年的人均農(nóng)險賠付水平,finit代表第i省第t年的農(nóng)林水事務(wù)財政支出,分別表示農(nóng)業(yè)保險保障水平和財政支農(nóng)力度。各變量具體含義和來源如表1所示。

(二)實證研究

1.個體效應(yīng)的檢驗

根據(jù)檢驗結(jié)果,F(xiàn)(30,307)=76.74,P>F=0.0000,人均保費收入、財政支農(nóng)水平在1%的情況下顯著,人均賠付支出在5%的情況下顯著。因此可拒絕原假設(shè),認(rèn)為固定效應(yīng)模型優(yōu)于混合效應(yīng)模型。

?表1 模型所用變量具體含義

?表2 個體效應(yīng)檢驗結(jié)果表

2.時間效應(yīng)的檢驗

?表3 時間效應(yīng)檢驗結(jié)果

根據(jù)LM 檢驗,P 值為0.0000,表明隨機(jī)效應(yīng)非常顯著。因此認(rèn)為,隨機(jī)效應(yīng)模型優(yōu)于混合效應(yīng)模型。

3.Hausman檢驗

?表4 Hausman檢驗結(jié)果

Hausman檢驗用于檢驗隨機(jī)效應(yīng)與固定效應(yīng)模型哪個更適合。根據(jù)檢驗結(jié)果,x2(3)=38.75,P=0.0000,所以拒絕原假設(shè),認(rèn)為固定效應(yīng)模型更顯著。

4.異方差和序列相關(guān)檢驗

由于傳統(tǒng)的Hausman 檢驗在模型存在異方差和序列相關(guān)的情況下會失效,因此進(jìn)行異方差和自相關(guān)檢驗,判斷是否需要選擇別的方法進(jìn)一步檢驗。

?表5 異方差檢驗結(jié)果

根據(jù)檢驗結(jié)果,x2(31)=1517.65,P >x2(31)=0.0000,因此拒絕原假設(shè),認(rèn)為模型存在異方差。

?表6 序列相關(guān)檢驗結(jié)果

經(jīng)檢驗,F(xiàn)(1,30)=45.960,P >F(1,30)=0.0000,表明模型存在序列相關(guān)。

5.穩(wěn)健的Hausman檢驗

由于存在異方差和序列相關(guān)時,傳統(tǒng)的Hausman 檢驗方法失效。為保證所選模型的有效性和正確性,我們選用穩(wěn)健的Hausman檢驗再次進(jìn)行檢驗。

?表7 穩(wěn)健的Hausman檢驗結(jié)果

檢驗結(jié)果如上所示,x2(3)=17.314,P=0.0006<0.01,根據(jù)該結(jié)果可拒絕原假設(shè),依舊選取固定效應(yīng)模型。

(三)結(jié)果分析

我們對相關(guān)數(shù)據(jù)取自然對數(shù),研究所建立的模型方程式具體如下:

其中,i表示31個省份,t表示年份。

根據(jù)表8 中的數(shù)據(jù),得到模型的估計結(jié)果為:

根據(jù)模型的估計結(jié)果,可以得出:

第一,農(nóng)業(yè)保險密度的提高是促進(jìn)農(nóng)民增收的重要因素,二者呈正相關(guān),即在其他變量不變的情況下,農(nóng)業(yè)保險密度每上升1%,農(nóng)民可支配收入就上升0.10282%。保費收入對農(nóng)民收入的影響渠道主要有以下兩個方面:一是農(nóng)險公司為降低賠付,會對農(nóng)民進(jìn)行科學(xué)指導(dǎo),甚至利用高科技干預(yù)自然災(zāi)害,維護(hù)了農(nóng)業(yè)生產(chǎn)的穩(wěn)定;二是農(nóng)業(yè)保險特有的保單貸款功能可為農(nóng)民融通資金,進(jìn)一步激發(fā)農(nóng)村經(jīng)濟(jì)發(fā)展的活力。

第二,農(nóng)業(yè)保險賠付水平也是影響農(nóng)民可支配收入的重要因素,二者呈負(fù)相關(guān)變化,即保持其他變量不變,農(nóng)業(yè)保險賠付每增加1%,農(nóng)民可支配收入相應(yīng)地減少0.02801%。農(nóng)業(yè)險賠付越高,說明農(nóng)民遭受的損失越大,但是在現(xiàn)階段,中國農(nóng)業(yè)保險多數(shù)只保物化成本,保障水平偏低,農(nóng)民得到損失補償有限,不足以彌補其全部的收入損失。

第三,財政支農(nóng)水平與農(nóng)民人均可支配收入呈正相關(guān),即在其他變量不變的前提下,財政支農(nóng)水平每增加1%,農(nóng)民可支配收入增加0.51217%。與保費收入和賠付水平相比,財政支農(nóng)的彈性系數(shù)更大,說明在促進(jìn)農(nóng)民增收的各因素中,財政支農(nóng)起到的作用更大。畢竟農(nóng)業(yè)作為基礎(chǔ)性產(chǎn)業(yè),其發(fā)展更依賴國家大額的資金投入,農(nóng)業(yè)保險作為一種市場化的手段,資金有限,支持力度有限,促進(jìn)農(nóng)民減貧增收的作用也就相對較小。

?表8 固定效應(yīng)模型檢驗結(jié)果

四、促進(jìn)我國農(nóng)業(yè)保險發(fā)揮減貧效應(yīng)的措施

實證研究結(jié)果表明,農(nóng)業(yè)保險的發(fā)展促進(jìn)了農(nóng)民收入的增加,存在著較為顯著的減貧效應(yīng)。為更大限度地發(fā)揮農(nóng)業(yè)保險的減貧效應(yīng),助力農(nóng)村經(jīng)濟(jì)發(fā)展與農(nóng)戶的脫貧增收,本文提出以下幾點建議:

(一)加大國家對農(nóng)業(yè)保險的支持力度

農(nóng)業(yè)保險屬于政策性險種,其本身具有較大的正外部性,僅靠市場的力量很容易造成市場失靈,出現(xiàn)供給不足甚至供給缺失的情況(江生忠、張煜,2018)。農(nóng)業(yè)保險的進(jìn)一步發(fā)展,必須由政府加大對農(nóng)業(yè)保險的財政補貼力度。通過政府財政持續(xù)推動農(nóng)業(yè)保險“擴(kuò)面、提標(biāo)、增品”。

(二)完善農(nóng)業(yè)保險經(jīng)營管理體系,加快建立農(nóng)業(yè)再保險制度

當(dāng)前,中國農(nóng)業(yè)保險仍以“國家補貼+商業(yè)性保險”模式為主,沒有形成各類政策性農(nóng)業(yè)保險公司、專業(yè)性農(nóng)業(yè)保險公司、相互保險公司以及再保險公司協(xié)同發(fā)展的農(nóng)業(yè)保險經(jīng)營體系,農(nóng)業(yè)系統(tǒng)性風(fēng)險、信息不對稱、道德風(fēng)險較高等難題尚未解決。因此,為促進(jìn)農(nóng)業(yè)保險的穩(wěn)定發(fā)展,必須加快建立中國農(nóng)業(yè)保險經(jīng)營管理體系,特別是農(nóng)業(yè)再保險制度,分散農(nóng)業(yè)保險公司面臨的巨大風(fēng)險,維持其展業(yè)承保的積極性,更好地發(fā)揮農(nóng)業(yè)保險減貧作用。

(三)構(gòu)建農(nóng)業(yè)保險數(shù)據(jù)庫

當(dāng)前,我國農(nóng)業(yè)保險的相關(guān)數(shù)據(jù)不多且分散,一些基本信息,如參保農(nóng)戶、歷年受災(zāi)面積等數(shù)據(jù)都缺失。而美國風(fēng)險管理局與農(nóng)業(yè)示范中心聯(lián)合開發(fā)了農(nóng)業(yè)保險大數(shù)據(jù)平臺,通過對數(shù)據(jù)的分析,不僅可以找出行為異常者,幫助政府和農(nóng)業(yè)保險公司預(yù)防道德風(fēng)險和逆向選擇,減少欺詐現(xiàn)象的發(fā)生,維護(hù)農(nóng)險公司的利益,同時可以根據(jù)歷史數(shù)據(jù)科學(xué)厘定農(nóng)險費率,減輕政府和農(nóng)民負(fù)擔(dān)(袁祥州、朱滿德,2015)。因此,應(yīng)盡快建立中國的農(nóng)業(yè)保險數(shù)據(jù)庫,促進(jìn)農(nóng)業(yè)保險的發(fā)展,同時,這些關(guān)鍵數(shù)據(jù)也能夠用于農(nóng)業(yè)防災(zāi)防損,有助于避免農(nóng)民因災(zāi)致貧。

(四)開發(fā)新險種,創(chuàng)新農(nóng)險產(chǎn)品市場

我國農(nóng)業(yè)保險呈現(xiàn)“廣覆蓋,低水平”的特點,農(nóng)業(yè)保險公司在進(jìn)行承保時,多數(shù)只保物化成本,而不保產(chǎn)量和收益,參保農(nóng)民得到的保障水平較低,保障范圍不全,一些涉及地方特色農(nóng)產(chǎn)品的險種由于缺少政府補貼支持,農(nóng)業(yè)保險公司展業(yè)積極性較低,農(nóng)戶購買意愿也較低。因此,加快開發(fā)新險種,為農(nóng)民提供更高水平的服務(wù)刻不容緩。2019年,中央下發(fā)相關(guān)文件,支持農(nóng)業(yè)保險逐步實現(xiàn)覆蓋全成本,并開始進(jìn)行農(nóng)業(yè)收入保險、價格保險、天氣指數(shù)保險等新型保險的試點,這些新險種的順利實施進(jìn)一步提升了投保農(nóng)戶的滿意度,促進(jìn)了產(chǎn)業(yè)脫貧的可持續(xù)化。

(五)加強農(nóng)業(yè)保險的宣傳

為更好地發(fā)揮農(nóng)業(yè)保險減貧脫貧功效,進(jìn)一步鞏固拓展脫貧攻堅成果,就必須加大在農(nóng)戶中宣傳農(nóng)業(yè)保險作用的力度,讓農(nóng)民真正了解農(nóng)業(yè)保險,認(rèn)識到它的重要作用。改變農(nóng)民對保險的偏見,提高農(nóng)民保險意識,甚至通過農(nóng)業(yè)保險帶動農(nóng)民購買其他保險,從而進(jìn)一步提高農(nóng)民的抗風(fēng)險意識和能力。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03