如何在“統一角度”下討論風險配置類資產配置模型

2021-01-08 13:05:14周小燕中國人民銀行金融研究所博士后流動站

上海保險 2020年12期

周小燕 中國人民銀行金融研究所博士后流動站

周蕭瀟 光大證券研究所

一、引言

資產配置(Asset Allocation)指的是,投資者通過權衡風險和收益,對資產配置不同的投資權重,以達到自身投資目的和風險收益目標的投資策略。為了能夠滿足新的投資需求,應對市場正在發生的新風險,資產配置方法也一直在日新月異地發展。

保險行業的負債特點決定了保險資產配置的目標是實現安全性、流動性和收益性的統一。資產配置是保險資金投資的重要一環。在風險可控的情況下高效地配置資產,對于推動我國保險資產管理行業健康發展、增強保險資金服務實體經濟能力、發揮保險資金經濟金融“壓艙石”和“穩定器”作用具有重要意義。

一般而言,資產配置模型需要將一定的資產預測信息作為輸入變量,通過模型的計算來確定最后的配置權重。在已有的資產配置模型中,我們可以通過需要預測的輸入變量,將資產配置模型分為以下幾類。

第一類為需要輸入資產的收益預測信息和協方差預測信息的資產配置模型。1952年,Markowitz在《證券組合選擇》一文中提出了經典均值—方差模型,這不僅標志著現代投資組合理論以及Markowitz 均值方差模型的誕生,也成為了現代資產定價理論的重要組成部分。

Markowitz均值方差模型的核心是,輸入資產的預期收益和預期風險,來得到資產配置的有效前沿,通過最優化模型的方法從有效前沿上尋找對應的最優點。但模型找到的最優點往往無法完全達到投資者的投資預期目標,所以投資者們可以通過將效用函數的組成部分轉移為約束條件的方式,使得最后的資產配置效果更加貼近自己的投資目標,其中,最具代表性的便是目標收益模型和目標風險模型。

為了克服傳統均值方差模型的缺點,高盛提出以傳統Markowitz 模型為基礎的基于貝葉斯(Bayesian)理論的Black-Litterman 模型(BL模型)。BL模型將先驗觀點與歷史均衡收益相結合,模型構建的投資組合不但是歷史規律的總結,同時也反映了投資者的主觀觀點。當投資者對自己觀點的信心水平較高時,組合收益接近主觀預期收益,而信心較低時,組合收益反映市場均衡收益。

第二類為只需要協方差預測信息的資產配置模型,本文將這一類模型稱為風險配置類模型。21世紀以來,資產收益率的難以預測和波動率的聚集效應,成為了推動資產配置發展的一個重要因素。通過對市場價格規律以及資產配置模型的實證結果的觀察,投資者們發現在大多數情況下,我們對資產收益的預測是不準確的。但由于資產當月波動率與下月波動率存在非常強的相關性,即波動率聚集(Clustering)效應,我們對資產波動率的預測將更加準確。

在極端情況下,投資者為了追求投資組合風險最小化,經典的Markowitz均值方差模型可以轉變為最小方差配置模型(Minimum Variance Model,MV)。最小方差配置模型通過去除收益的預期項,只對資產組合的波動率進行最優化配置,使得資產配置模型不再需要對資產的收益率進行預測。這一配置策略更加適合于風險厭惡型的投資者,但是在追求風險最小化中可能會使得投資組合收益較低,往往達不到投資者心里的收益預期。

最大分散度配置模型(Maximum Diversification Portfolio Model,MD)同樣站在波動率配置模型的視角,追求波動率貢獻最大分散化,但分散化定義式的分子部分忽略了資產之間相關性的影響,當資產之間存在較為明顯的相關性時,導致實際應用效果不能真正達到對資產風險進行分散的目標。

除了以上兩個波動率配置模型,由于人們往往偏好波動率較小的資產,避免投資波動率較大的資產,這樣便形成了以波動率的倒數作為權重對資產進行配置的等波動率配置模型(Equal Volatility Model,EV)。等波動率資產配置法無需考慮不同資產間的相關性,也能使每種資產對投資組合的波動率貢獻都是相等的,所以往往被看作是最為簡單有效的波動率配置模型,但單個資產波動率的極值會使投資組合的配置結果產生偏差。

2008年全球金融危機以來,新興的風險平價模型(Risk Parity Model,RP)和風險預算模型(Risk Budge Model,RB)正式登上資產配置的舞臺。相比于其他模型,由于風險平價模型和風險預算模型是站在風險暴露程度的角度來配置資產,Booth 和Fama(1992)及Fernholtz 等人(1998)的研究均顯示風險分散可以提高組合收益,進一步為風險平價策略的可操作性夯實了理論基礎。雖然基于風險貢獻的模型相比于其他模型對輸入參數的準確度要求更小,但模型要求資產類別間的相關性較低,且模型往往高配債券,導致整體收益率較低。

前文介紹的風險配置類模型,雖然相比于均值方差類模型更能夠起到控制波動、分散風險的作用,但也都存在各自的缺點。本文將以這一類型的資產配置方法為基礎,通過構建統一的評價指標對它們進行分析,并提出一種新的改進風險配置類資產配置模型的方法。

除了上面介紹的兩類資產配置模型,還有第三類不需要輸入預測信息,而是基于投資者對宏觀市場環境的觀點來進行資產配置的模型,本文將這一類模型稱為主觀視角類模型。其中最為普遍的是等權配置模型(Equal Weight Model,EW),當投資者不使用量化模型來對資產最優權重進行估計時,等權配置模型能夠在樣本外獲得比Markowitz 均值方差模型更高的夏普比率。此外,等權配置方法往往被視為其他資產配置模型的比較對象,本文通過將其他風險配置類模型的結果與等權配置模型的結果進行對比,對不同資產配置模型的波動率降低程度和資產分散化程度進行準確的判斷。

除了等權配置方法,針對權益資產和債券的投資,市場上還有60-40、80-20 等固定權重的經典資產配置方法。由美林證券于2004年首次提出的美林投資時鐘模型同樣是現代長期大類資產配置框架中的重要理論,通過經濟增長趨勢、通脹水平的起伏將經濟周期劃分為4 個階段,并探尋經濟周期所處階段與資產之間的輪換關系,周期性的資產配置方案常將美林時鐘作為基礎或參考。

二、構建風險配置類資產配置模型的統一評價指標

如同前文介紹的那樣,不同的資產配置模型都具有自己的優缺點,但如何在同一維度上對不同資產配置模型進行比較,依舊是一個值得重點討論的問題。為了能夠找到統一維度的比較方案,本文將以Z.Cazalet 等學者在文章The Smart Beta Indexing Puzzle(2013)中提到的Smart Beta的比較方案為基礎,構建用于比較風險類資產配置模型波動率降低程度和資產分散化程度的評價指標。

(一)分散化指標的構建

Z.Cazalet 通過對以往文章的歸納總結,將具有最優化模型的風險類資產配置方法進行了形式上的統一,把它們看作是僅對參數進行不同取值的同一類模型的典型代表,在這一節,我們將首先介紹風險類配置模型的統一表達式。

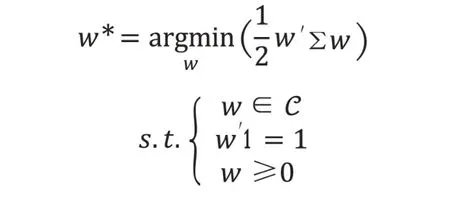

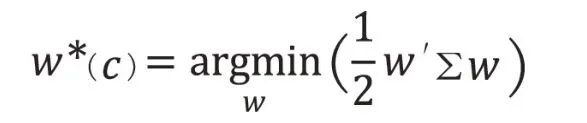

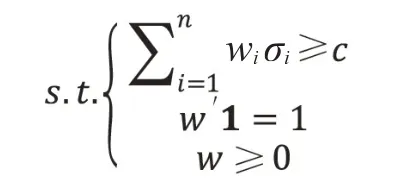

在市場不允許做空的情況下,由于MV模型往往在某些小波動資產上配置過大權重,投資者將對約束條件進行限定,以滿足自己的投資要求(如前文介紹的目標收益模型)。當我們對資產權重進行約束時,MV模型有如下表達式:

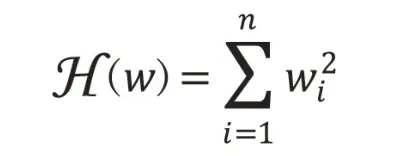

其中,約束條件中的w∈C 對各資產的權重做出了更加嚴格的界定,被應用最多的界定方式為Herfindahl指標:

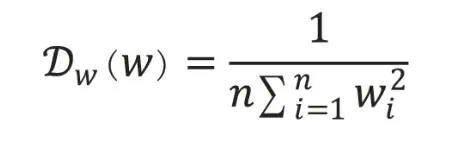

當我們只投資于單一資產時,H(w)=1,當我們采用EW 方法來進行資產配置時,H(w)=1/n。定義:

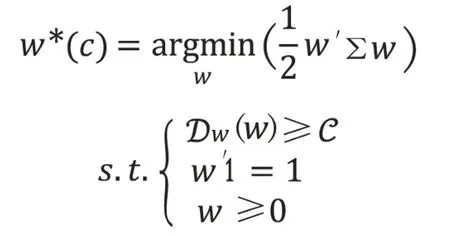

我們便可以將Dw(w)看作是衡量模型資產分散度的指標,當模型具有最大分散度,即采用EW 方法進行配置時,Dw(w)=1;當模型具有最小分散度,即只投資于1 個資產時,Dw(w)=1/n。若使用Dw(w)的形式來約束資產權重,MV模型可以轉變為如下形式:

當c≤1/n 時,模型等價于不進行權重限制的MV模型;當c≥1時,模型等價于EW模型。這從另一個角度驗證了MV模型是具有最小分散度的資產配置方法,而EW 模型是具有最大分散度的資產配置方法。更進一步地,由于σ(w*(c))是關于c 的遞增函數,所以在理論上我們可以得到:σ(wMV)≤σ(w*(c))≤σ(wEW)。

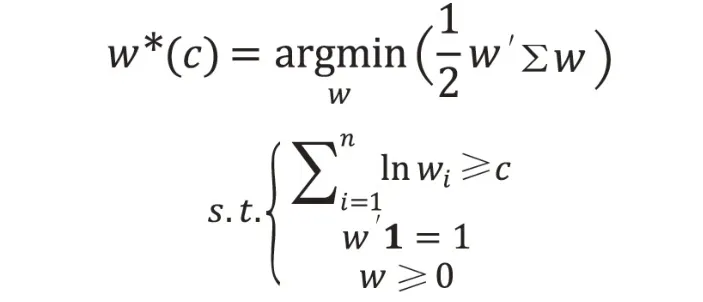

Maillard(2010)等人證明了RP模型可以等價于如下的最優化問題:

其中,c∈(-∞,-n ln n]。與MV模型相似的,當c取-∞時,模型等價于不進行權重限制的MV模型,當c≥-nlnn 時,模型等價于EW模型。Maillard指出c 存在唯一取值,使得這一最優化模型與RP 模型等價,所以在理論上我們可以得到:σ(wMV)≤σ(wRP)≤σ(wEW)。

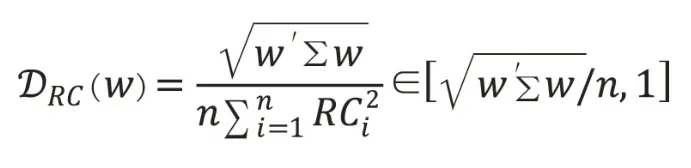

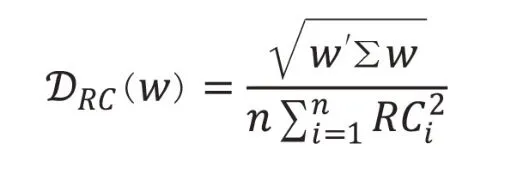

Dw(w)給出了基于方差的模型分散化指標,同樣的,我們也可以給出基于風險貢獻度的模型分散化指標:

其中,RCi=wi·(Σw)i/(w'Σw)1/2,且DRC(wRP)=1,即RP 模型的最優權重使得資產配置模型的風險貢獻度最為分散。

從MDP 模型的表達式中,我們不難發現,MDP模型等價于如下的最優化問題:

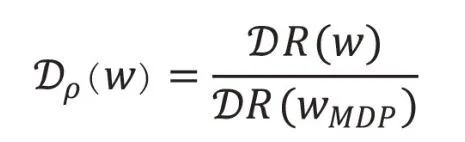

其中,c∈(0,maxiσi]。由于σi>0,當c≤0時,模型等價于不進行權重限制的MV 模型。同時模型也存在c的唯一取值,使得這一最優化模型與MDP模型等價,所以在理論上我們可以得到:σ(wMV)≤σ(wMDP)≤maxiσi。如果將wiσi/(w'Σw)1/2看作是不同資產的波動率貢獻度,我們同樣可以得到基于波動率貢獻度的模型分散化指標:

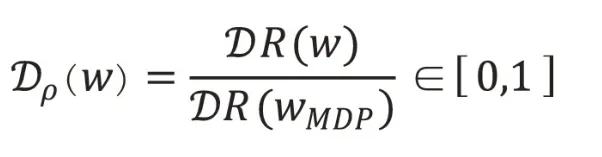

其中,DR(w)=(w'σ)/(w'Σw)1/2。

以上,我們將三個經典的風險類資產配置模型寫成了相對統一的優化模型形式,并且基于三個角度構建了模型分散化指標,這三個指標將有助于我們對不同模型的分散度進行對比。

(1)基于資產權重的分散化指標:

(2)基于風險貢獻的分散化指標:

(3)基于波動率貢獻度的分散化指標:

在本節接下來的部分,我們將基于這三個指標對幾個模型進行對比,并且進一步構造能夠對比波動率降低程度的指標。

(二)波動率指標的構建

定義了如何評價資產分散度的指標之后,我們還需要定義評價資產配置模型波動率降低水平的指標。在上一小節的公式推導中我們可以看到,EW 模型往往具有相對較大的波動率,所以我們可以將EW 模型給出的資產組合的波動率作為比較波動率降低水平的基準。為了評價波動率水平,在這一小節我們介紹幾個指標的構建方法。

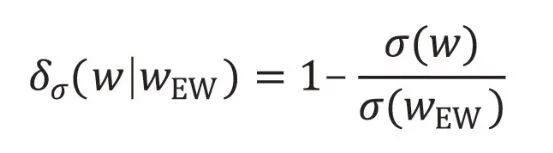

1.相對波動率指標

δσ(w wEW)越大,表示資產配置模型相對于EW 模型在波動率上降低得越多,反之則表示資產配置模型相對于EW模型在波動率上降低得越少,δσ(w wEW)為負表示資產配置模型的波動率大于EW模型的波動率。

2.條件波動率指標

σ(w wEW)表示資產配置模型相對于EW模型的超額波動率,同樣可以作為評價一個資產配置模型波動率降低水平的指標。

3.波動率杠桿指標

β(w wEW)可以看作是一個杠桿指標,當資產波動率變動時,β(w wEW)代表了資產配置模型相對于EW 模型波動率的變化情況,β(w wEW)越大表示資產配置模型相對于EW模型對資產波動率變化的反應越敏感。我們同樣將β(w wEW)作為評價一個資產配置模型波動率降低水平的指標。

三、風險類配置模型間的比較結果

(一)各風險類配置模型不同評價指標的特征表現及動態變化

在這一章,我們將舉例對前文論述的幾個評價指標進行驗證。我們以上證50指數、恒生指數、黃金和中證國債作為目標資產,對它們進行資產配置。表1是以2020年7月31日為資產配置交易日,將4 個資產應用于4 個資產配置策略的權重分配結果,以及波動率降低指標和資產分散化指標統計表現。在資產模型中涉及到預期波動率的估計時,本文統一使用過去240 個交易日的資產滾動年化波動率作為估計值。

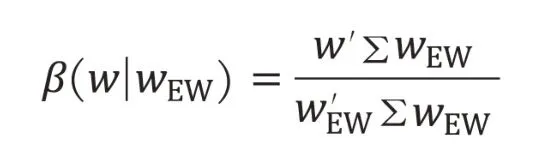

?表1 資產配置策略的權重及各指標統計結果

表中第一層給出了每個資產配置模型得到的各類資產的最優權重。可以看到,除了EW模型,其他三個模型都將大部分資產分配給了中證國債。MV模型存在明顯的投資過于集中的問題,RP模型和MDP模型雖然也將大部分資產分配給中證國債,但由于是站在風險貢獻和波動率貢獻的角度來配置模型,相比于直接以協方差來配置模型,它們更加貼合實際要求,更能夠分散投資組合的風險。

第二層給出了每個資產配置模型在相對于EW模型在波動率降低水平指標上的表現。以EW 模型作為比較基準,其他三個模型的波動率明顯都小于EW模型,MV模型具有最小的波動率,這與本文之前通過數學推導得到的結論保持一致。在δσ(w wEW)指標和σ(w wEW)指標的表現上,MV 模型更能夠降低資產組合的波動率,MDP模型對降低波動率并沒有十分顯著,這與它以最小化投資組合波動率作為效用函數的初始目標并不吻合。在β(w wEW)指標的表現上,相對于EW模型,MV模型對資產波動率變化的反應敏感度很低,而MDP模型對資產波動率變化的反應敏感度最高,這說明,當資產波動率相比于預測值發生較大幅度的變化時,MDP模型最容易受到誤差的影響,這也解釋了為什么MDP 模型的波動率降低效果不明顯的事實。

第三層給出了每個資產配置模型在三種資產分散化指標上的表現。EW模型在對資產波動率進行分散的角度上表現最好,RP模型在對資產風險貢獻進行分散的角度上表現最好,MDP模型在對資產波動率貢獻進行分散的角度上表現最好,這與前文的理論推導結果相吻合,說明這幾個風險類資產配置模型確實能夠表示成如前文所述的相對統一的最優化表達式。

(二)利用不同評價指標構建資產配置組合新思路

從指標構建的角度我們可以發現,將相對于EW 模型的δ(σw wEW)指標作為約束條件,對不同的資產配置模型進行最優化求解,我們可以更加直接地在EW 模型的基礎上,利用其他的風險類資產配置模型提升資產組合的配置效果。

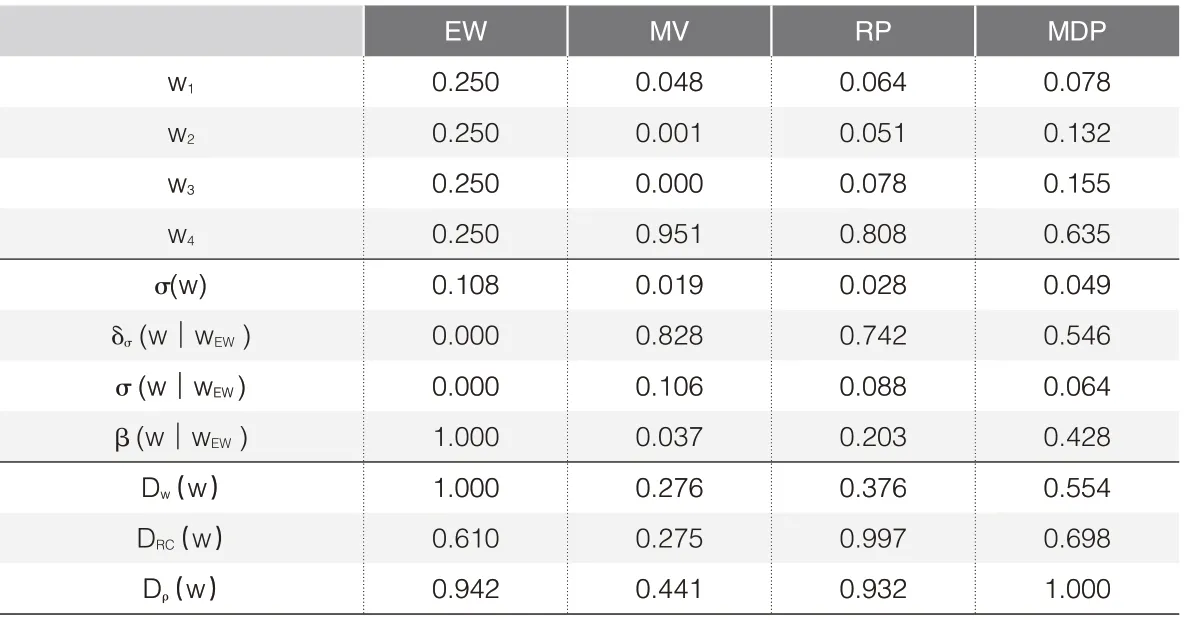

例如,以δ(σw wEW)指標作為約束條件的RP模型,能夠在保持模型具有最大風險貢獻分散程度的前提下,使得配置在各類資產上的權重更加分散,解決了模型在債券資產上分配過多權重的缺點;以δ(σw wEW)指標作為約束條件的MV 模型,能夠在保持模型具有最小波動率的前提下,在各類資產上配置的權重更加分散,解決了將權重集中分配給波動率最小的資產的缺點。具體結果如表2、表3所示。

?表2 資產配置策略的權重及各指標統計結果(δσ(w│wEW)=0.2)

為了進一步對各個風險配置類模型進行對比,我們固定不同的δ(σw wEW),來觀察在每一個模型上各評價指標的動態變化情況。

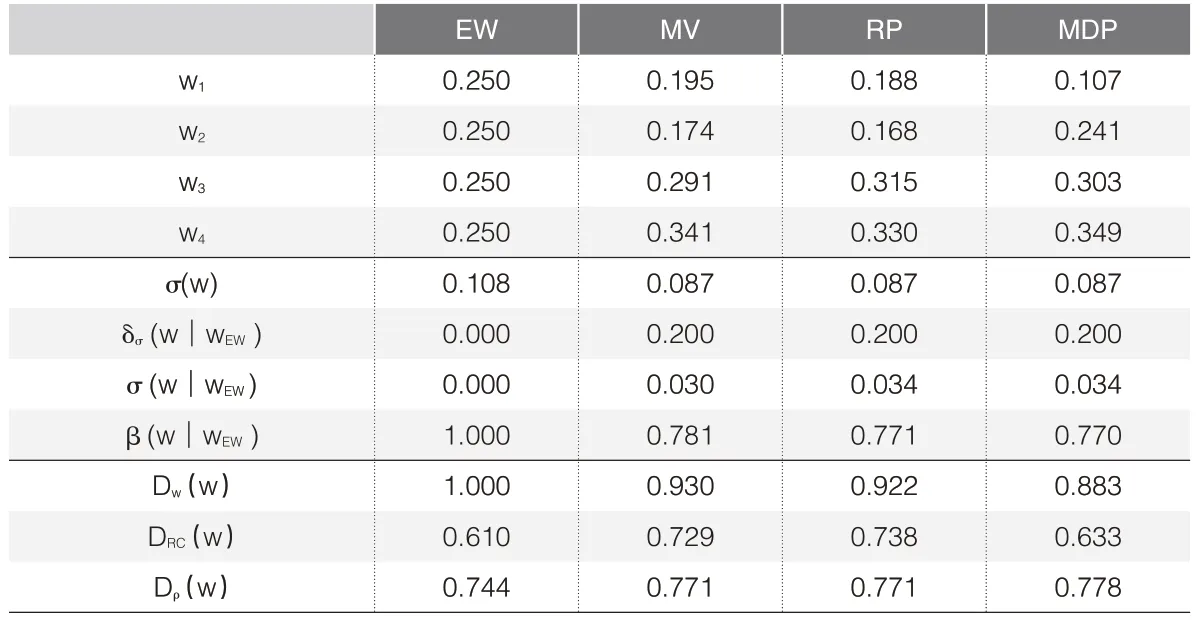

?表3 資產配置策略的權重及各指標統計結果(δσ(w│wEW)=0.1)

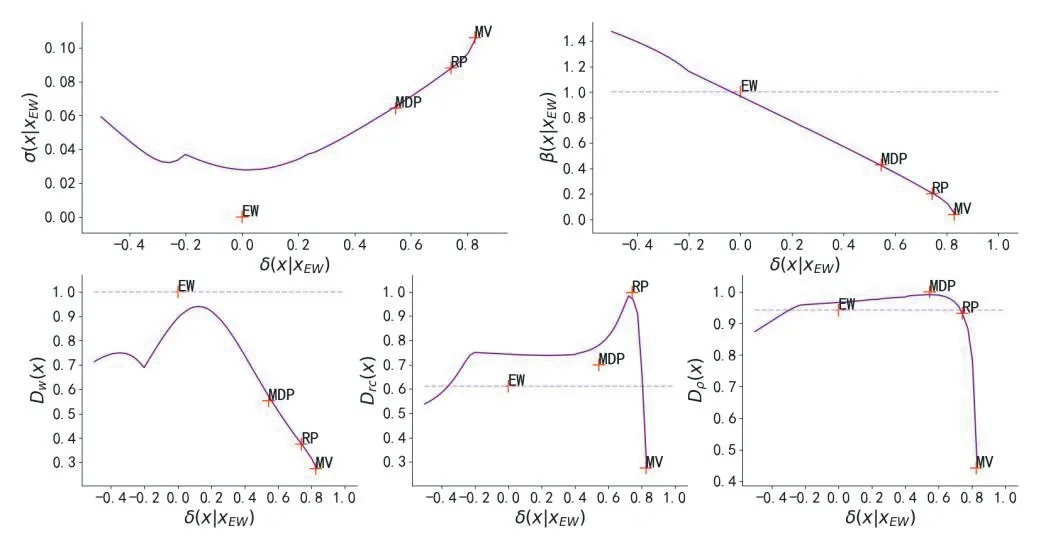

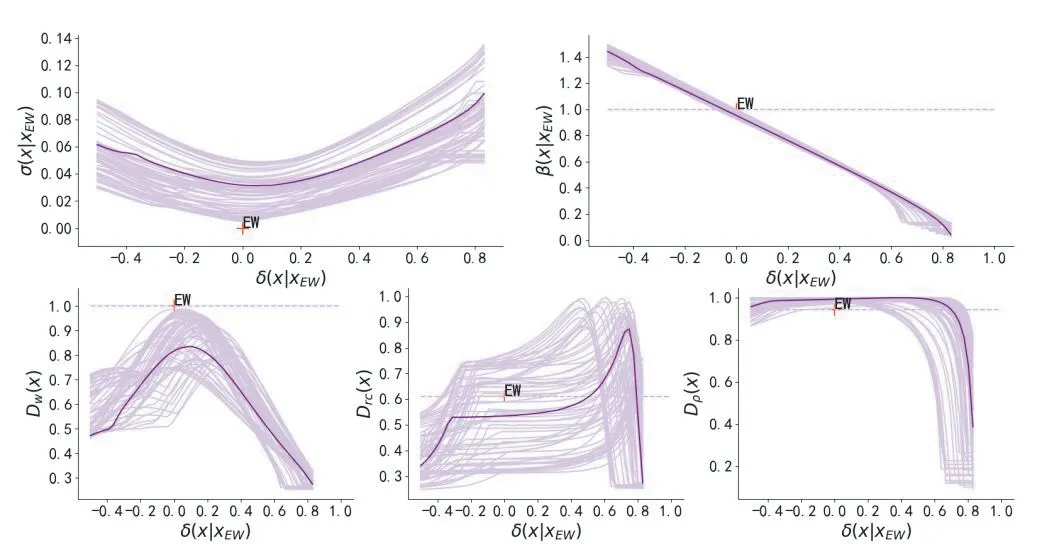

圖1 展示了在MV 模型中,當我們固定不同的δσ(w wEW)時,各評價指標的動態變化規律。圖中的橙色星號標記了表1中各模型的最優解的點,可以看到,圖1中每一條紫色曲線都通過了直接求解MV模型得到的最優解點。隨著δσ(w wEW)的增大,三個評價資產分散度的指標先增后減,而σ(w wEW)先減后增,說明四個評價指標在MV 模型中都存在最優值的點,而最優值的點并不是直接求解MV 模型得到的點,而在EW 模型和MDP 模型確定的δσ(w wEW)值區間內。與其他評價指標表現不同的是,β(w wEW)隨著δσ(w wEW)的增大而減小,說明只需要δσ(w wEW)大于0,MV模型得到的資產組合關于波動率的敏感度便弱于EW模型。

?圖2 RP模型中不同評價指標的動態變化折線圖

?圖3 MDP模型中不同評價指標的動態變化折線圖

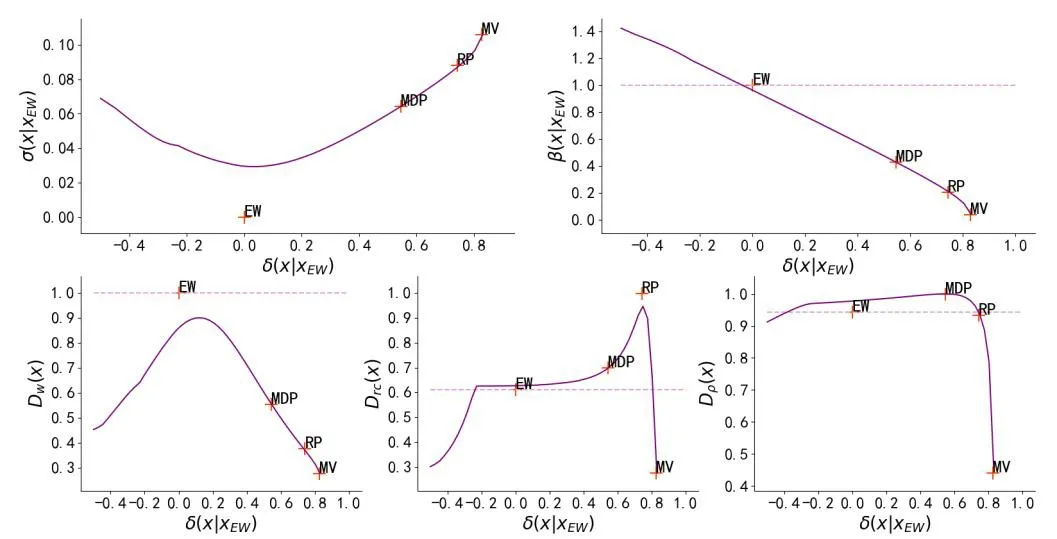

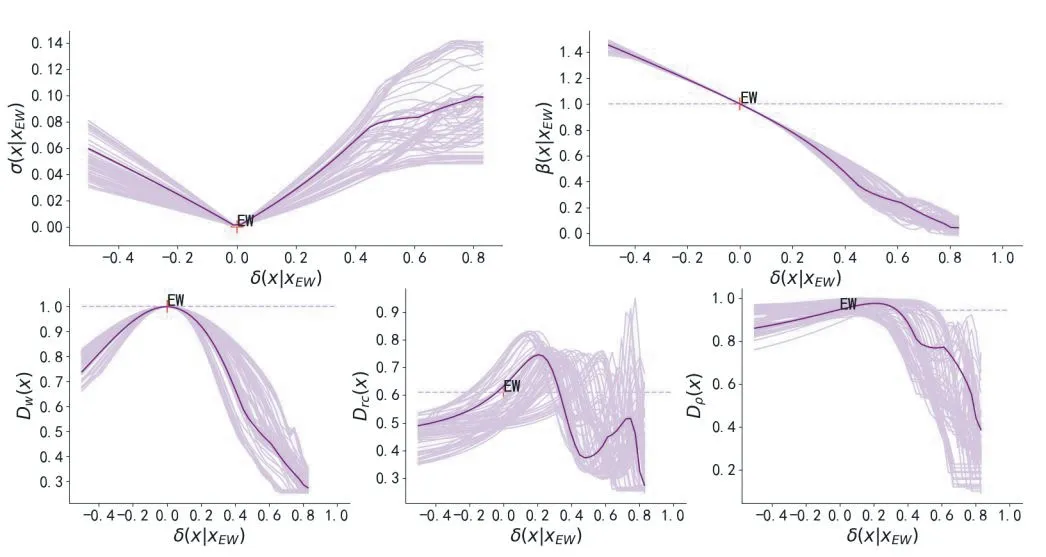

?圖4 以MV模型進行資產配置回測,不同評價指標的動態變化折線圖

圖2 和圖3 則分別展示了在RP 模型和MDP 模型中,當我們固定不同的δσ(w wEW)時,各評價指標的動態變化規律,結果與MV模型相類似。

?圖5 以RP模型進行資產配置回測,不同評價指標的動態變化折線圖

?圖6 以MDP模型進行資產配置回測,不同評價指標的動態變化折線圖

(三)風險配置類模型的回測表現

上一節中,我們主要在2020年7月31日這一時間點對各模型進行比較分析,但并沒有將各模型引用到滾動時間的回測當中。在這一節,我們將會從實際操作的角度出發,對四個資產配置策略進行回測。

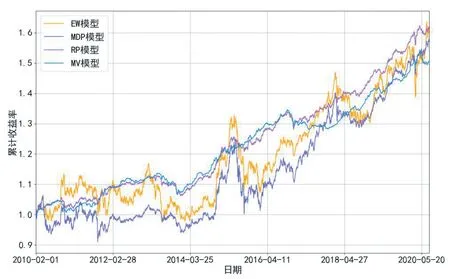

?圖7 四個資產配置模型的凈值曲線

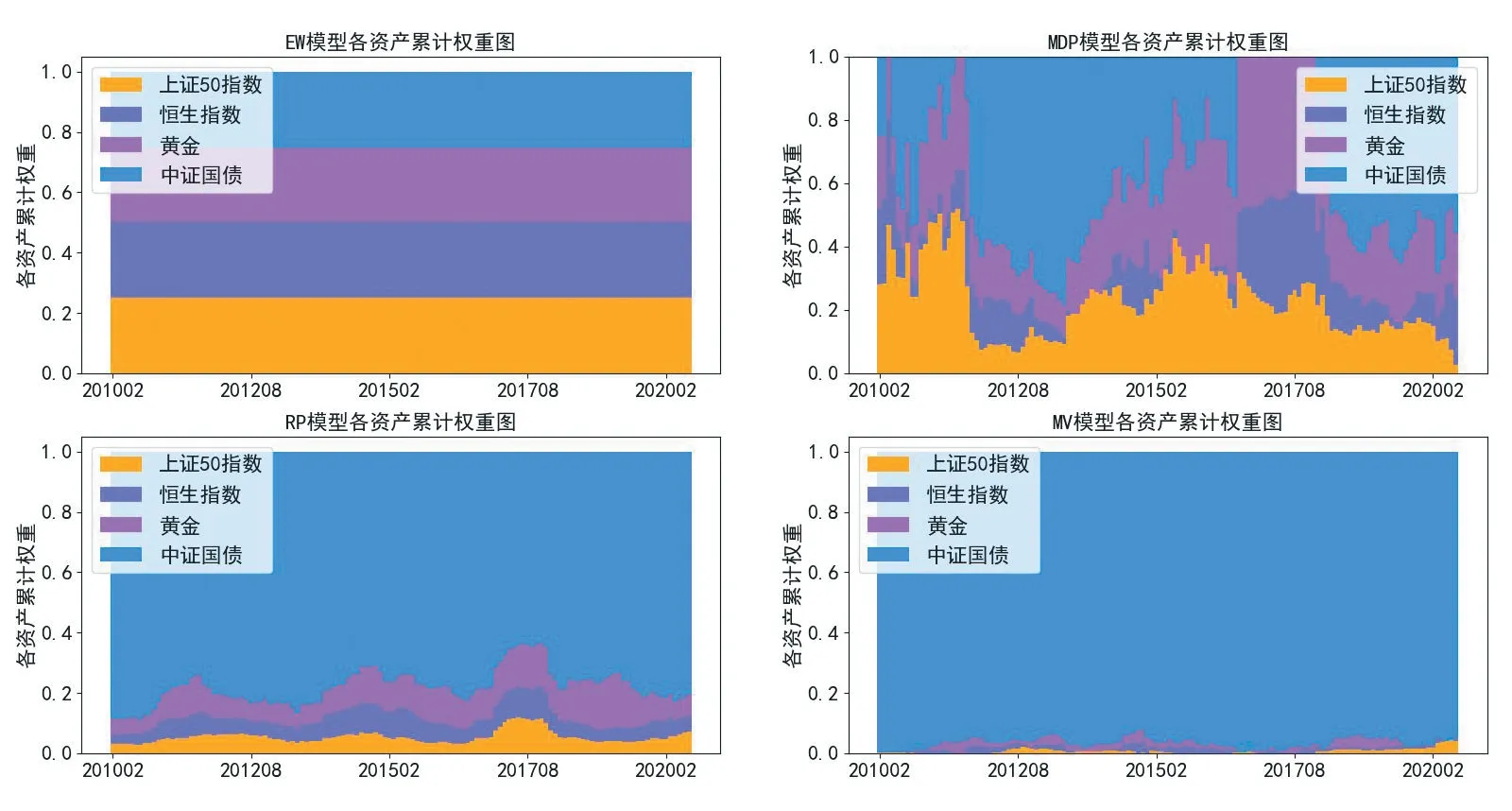

?圖8 四個模型各資產累計權重圖

我們仍以上證50指數、恒生指數和黃金作為風險資產,以中證國債作為無風險資產,在每個交易日以過去240個交易日的收益率來估計資產波動率,并在每個月的最后一天重新確定各資產配置模型中的資產權重。回測時間為2010年2月1日到2020年7月31日。

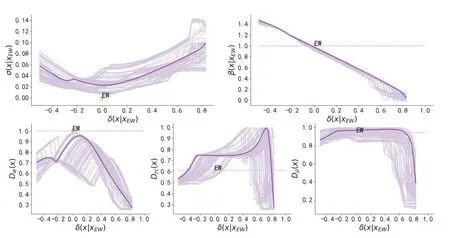

在分析回測結果前,我們先來對上一小節介紹的各風險評價指標的動態表現做一個時間序列上的縱向比較。以圖4 為例,圖中深紫色曲線為7月31日MV模型各風險評價指標的動態變化曲線,淺紫色為回測時間內過去每個月最后一天各風險評價指標的動態變化曲線。可以看到,各指標的變化規律在時間序列上也是完全統一的,說明我們在上一節得到的結論具有一般性,并非特例。圖5 和圖6 展示的RP 模型和MDP 模型也有相同的表現。

圖7 給出了2010年2月1日 到2020年7月31日四個模型的資產配置結果凈值曲線,可以看到,EW 模型相比于其他三個模型確實有更高的收益波動,但MDP模型的收益波動也高于另外兩個以風險貢獻度和資產波動率作為優化目標的資產配置方法,這說明MDP模型雖然以資產波動率作為優化目標,但忽略了資產之間存在的相關性,并不能很好地避免資產組合產生較大回撤。RP 模型和MV模型的回測結果較為接近,但RP模型在控制波動上優于MV 模型,這說明以風險貢獻度作為優化目標,確實能夠忽略更多協方差估計中存在的誤差。

圖8給出了四個資產配置模型在全回測區間內的資產累計權重圖,EW 模型將權重平均分給了四個資產,而MDP模型在各資產上的權重分配也較為平均。RP 模型和MV模型將大部分資產分配給了中證國債,特別是MV模型將幾乎所有的權重都分配給了中證國債。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51