黃金迷霧

2021-01-11 01:29:48胡凝

證券市場周刊 2021年1期

胡凝

2020年二三季度,由于美聯儲無底線托市,黃金成了全球市場上最靚的仔,與大型科技公司并駕齊驅,一時瑜亮。

但是從三季度的后半程開始,金價出現了快速調整,從2100?美元/盎司跌到1760美元左右企穩反彈,跌幅超過15%。相比年中時的一致看好,?市場情緒快速消退與分化,后市也再一次變得撲朔迷離。

黃金很復雜,像原油一樣,影響的因素非常多,如果能準確預測波段的話,那么很快就能成為世界首富了,?這無疑是不現實的。但這并不妨礙我們嘗試去分析每一個誘因,并以此?來增加判斷成功的概率。

影響因素剖析

決定金價的因素大體有:利率、貨幣強弱、避險情緒、通脹?率、供需。其中有些是短期擾動,比如避險情緒,有些則會影響中期走向,比如利率和貨幣強弱(此處特指美元強弱,如委內瑞拉和土耳其里拉等貨幣由于國家經濟出現危機,金價漲到天上,但對國際投資者來說沒有意義)、通脹率、供需。

許多人存在思維定勢,一旦看到聯儲降息,或者美元出現下跌,便馬上認為金價將要走強,但是從歷史數據來看卻并不一定如此。

從黃金與美元脫鉤后與聯儲利率周期的疊加走勢來看,很多時段黃金與匯率并非完全負相關,比較有代表性的是上世紀70年代后期和2005-2008年期間,雖然聯儲利率迅速抬升,可黃金卻不跌反漲,氣勢如虹。

相比利率而言,美元指數與黃金的負相關性無疑更強一些。

從黃金與美元指數的歷史疊加走勢可見,雖然負相關性更加明顯,但也僅僅只能決定趨勢方向,卻無法決定趨勢的延展幅度,比如2005年之后,雖然美元保持區間震蕩,黃金卻走出了長達6年的牛市行情,漲幅超過一倍。同樣也是在美元指數尚未反彈之前黃金便已做出了大型頭部。

那么金價與通脹的關系又怎樣呢?

與大多數人想象中不同,黃金對通脹的實際對沖并不明顯,整個80年代直至2000年初的二十年中,美國通脹率一直在2%至4%之間徘徊,影子通脹率一路走高,但金價一直橫盤未動。2008年金融海嘯時官方通脹率一度短期跌至負值,但對黃金也沒有產生過于重大的影響。

如文章開頭時提到的那樣,影響金價的諸多因素是綜合起作用的,其中所謂的“避險因素”至少從過去50年的經歷來看是個偽命題。那么有沒有更為前瞻的可作為觀察的變量可供參考呢?我覺得下面幾個因素可以入選。

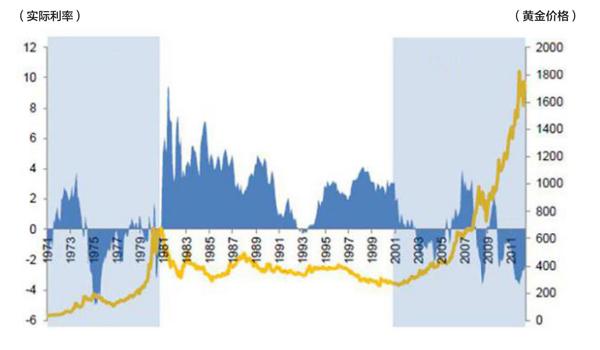

首先,歷史走勢證明,黃金在實際利率為負的時間窗口內走勢通常比較強勁。

上世紀70年代和新世紀的頭十年間,有超過一半以上的時段實際利率為負,暨聯儲利率低于實際通脹率,金價基本是長牛走勢。

另一個相對前瞻的參考是美國公共部門債務和私人部門債務狀況。

這個變量與金價并不直接相關,但卻可以推導出美聯儲與財政部的彈藥儲備與未來一段時間內的運作方向。比如導致金價在整個80年代至90年代長期疲軟的重要原因是美國經濟蓬勃發展,尤其是克林頓任職期間,美國的債務大幅縮減,在90年代后半段居然產生了財政盈余,而私人部門的儲蓄率急劇收縮,如此一來,格林斯潘領銜的美聯儲進行緊縮操作便順理成章。但是美聯儲的緊縮疊加歐洲為推出歐元做準備而同時實施的緊縮政策,引導大量國際資本流入歐美,將消費和債務都留在了歐美,如此便導致許多亞洲國家遭遇了經濟和貨幣的雙重危機,不得不將利率大幅提高。這在相當程度上打擊了黃金消費的需求。

當然,現代經濟學在理論上對黃金價格的打壓也起到推波助瀾的作用,但同“避險理論”一樣,這只是一些額外的噪音。通常情況下,過高的消費支出和私人債務將導致衰退并拉升儲蓄率,為對抗這一趨勢,美國的管理者幾乎肯定會同時加大財政與貨幣刺激,所以金價便受到支撐和提振。外在表現就是:更多的私人債務通常會削弱金價,更多的國家債務可以增強金價。

最后一個決定因素應該是供需,供應受到貨幣政策的影響,如文中所述,美國在90年代的持續緊縮打壓了亞洲的黃金需求,所以在亞洲經濟危機期間黃金并未產生所謂的避險作用。同時供應周期也是一個不容忽視的問題。

圖:黃金價格與實際利率變動

資料來源:MMT

為什么黃金曾在兩次聯儲快速連續加息期間反而迅速上漲?個人看法是這兩個時段供應問題起到了很大作用。畢竟人類不可能掌控一切。為應對惡性通脹而加息往往在一段時間內無法取得效果,因為癥結并非在貨幣,而是供需。加息反而提高了上游資源生產商的資本成本,迫使一批生產商出清,在需求不變的情況下縮減了供應,金價就會上漲以匹配需求,在這一階段是供應端起到的作用更大。

總的來說,黃金的供應量隨著開采技術的進步是在螺旋上升的,但是在兩個黃金表現最好的周期里,都可以看到了產量的顯著下降。下降原因基本都是產能出清疊加投資不足,在金價長時間停滯的情況下,存活下來金礦企業沒有動力加大勘探投入。后期許多資本在金價高位時涌入,產量大幅攀升,金價反而在不久之后開始持續走弱。

影響黃金的因素,雖然還有政治博弈等遺漏因素,但因太過復雜多變,就不在考慮之中了。

金價不言頂

那么現在處于什么階段,黃金在后市一段時間內又將如何表現呢?我們可以試著一一對號入座。

新冠疫情改變了我們的世界,在未知的恐慌影響下,美國私人部門儲蓄率飆升至二十年來新高,近期雖有所回落,仍然處于極高的位置。同時通脹率處于1%-1.5%之間。

這為財政和財政擴張提供了良好的先決條件。鮑威爾一再表示,將提高對通脹的容忍閾值,哪怕通脹超過之前的閾值2%相當長的時間,也不會考慮緊縮貨幣。這意味著當疫情消退,經濟復蘇,通脹開始上升后會有至少長達一年以上的時間實際利率為負。財政方面,先不說拖拖拉拉的第二輪刺激計劃,拜登總統上位后所有的政策都指向了大政府大把花錢的路線,美國本已臃腫的負債在肉眼可見的時段內是看不到縮減的可能。

此外,在2011-2015年金價漫長而慘烈的下跌期間,全球金礦企業進行了大手筆兼并整合,以巴里克黃金與蘭德黃金合并為全球最大的金礦企業為標志。整合并購修復了企業的資產負債表,并約束了資本紀律—壓縮資本開支并致力于減少債務返還資本。結果就是2019年,全球金礦產量自2008年以來首次出現負增長(雖然總供應量仍然創歷史新高,但多出的冗余供應主要是再生金,暨持有者之間的換手)。如果巴里克黃金CEO馬克·布里斯托的發言可信,那么由于勘探減少和投資欠缺,未來十年全球金礦產量很可能見到雙位數的下降。

綜合種種考量,目前黃金雖已在高位,但仍未見到中期頂部的可能性應該更大一些。那么在過去三四個月中金價為何會出現一輪快速調整呢?我覺得可能有以下原因,首先是季節性因素,黃金在三/四季度的歷史表現相對疲軟;其次,疫情短期影響了全球的消費需求;最后,可能也是最重要的,拜登贏得了總統選舉,但是民主黨在國會的優勢被大幅縮減為不到10個席位,在兩年后還要面臨一場惡戰。

鑒于大宗商品不確定性很強,個人意見僅供參考。

聲明:本文僅代表作者個人觀點

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

食品安全導刊(2021年21期)2021-08-30 08:21:30

當代陜西(2021年12期)2021-08-05 07:45:46

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

冰雪運動(2016年4期)2016-04-16 05:54:56

數學理論與應用(2016年1期)2016-02-28 09:26:09