控股股東股權質(zhì)押對企業(yè)成本黏性的影響

2021-01-11 00:54:23龔祎昕石德金

哈爾濱師范大學·社會科學學報 2021年5期

龔祎昕 石德金

[摘要]近年來,由于控股股東對資金的需求以及股權質(zhì)押融資方式的便利,控股股東越來越青睞該種融資方式。控股股東進行股權質(zhì)押后,會對這些企業(yè)產(chǎn)生不可小覷的影響。文章以2003-2018年在滬深兩市的A股企業(yè)為研究對象,采用面板固定效應方法,研究控股股東進行股權質(zhì)押后,對于企業(yè)成本黏性產(chǎn)生的影響。通過實證分析發(fā)現(xiàn):控股股東采取股權質(zhì)押對于該企業(yè)的成本黏性具有抑制作用。研究結(jié)果豐富了對控股股東股權質(zhì)押后果的認識,同時也豐富了成本黏性的成因。

[關鍵詞]股權質(zhì)押;成本黏性;多元線性回歸

[中圖分類號]F275;F832 51;F832 4[文獻標志碼]A[文章編號]2095-0292(2021)05-0053-05

基金項目]福建省科技廳軟科學項目“基礎研究在福建省創(chuàng)新體系中的戰(zhàn)略定位和發(fā)展研究”(2019R0040)

一、引言

近年來股權質(zhì)押這種融資方式成為企業(yè)控股股東進行籌資的熱門途徑。股權質(zhì)押借款的優(yōu)點在于,股份僅需登記而無需過戶便能進行質(zhì)押,控股股東可以在不影響其控制權的前提下,融入資金。然而,在借款合約中,當控股股東沒有資金還債時,金融機構會將所有質(zhì)押股權在市場上進行拋售,控股股東的控制權將受到威脅。故控股股東在進行股權質(zhì)押時,為防止控制權由于股票拋售而轉(zhuǎn)移,將通過盈余管理等手段來對股價進行人為操縱。

國內(nèi)外學者們對控股股東采取股權質(zhì)押行為的后果進行了不同視角的探究:比如質(zhì)押后的盈余管理行為、對于被質(zhì)押股份的公司價值影響、對公司經(jīng)營決策的影響等。在已有的文獻研究中,關于控股股東股權質(zhì)押后如何影響公司運營決策的研究較少。控股股東股權質(zhì)押最終還需關注到企業(yè)自身發(fā)展能力,盡快償還債務,防止控制權被迫轉(zhuǎn)移。成本黏性是指當業(yè)務銷售量增長時,成本的增長大于業(yè)務銷售量等額減少時成本的減少,可以通過成本黏性來體現(xiàn)公司運營情況的效率。倘若公司成本更具黏性,說明當銷售量減少時,公司的成本減少相對較少,公司利潤由于成本降低少而加速下滑,運營效率低下。故在前人研究的基礎上,本文探索控股股東股權質(zhì)押后對于公司成本黏性的影響,探究公司的運營效率,因而具有重要的理論和現(xiàn)實意義。本文提出并嘗試探索以下問題:企業(yè)的成本黏性是否會受到控股股東采用股權質(zhì)押籌資方式的影響?

本文選擇2003-2018年在深圳、上海兩地上市的A股企業(yè)為研究對象,對如上提出的問題采用面板固定效應方法進行實證分析。研究發(fā)現(xiàn):控股股東股權質(zhì)押后會抑制企業(yè)成本黏性。本文的研究意義有兩個層面:其一,豐富控股股東股權質(zhì)押后果認識。通過探究控股股東股權質(zhì)押對于成本黏性的影響,切實考慮該種籌資方式如何影響企業(yè)運營,提高企業(yè)真實的價值;其二,豐富企業(yè)成本黏性的原因認識。企業(yè)所有者與管理者產(chǎn)生的代理問題、管理者預期、調(diào)整成本是解釋成本費用黏性現(xiàn)象的三種主流觀點,控股股東作為公司不可或缺的力量,其行為是否對于公司治理運營產(chǎn)生影響,目前的討論較少。本研究從控股股東采取股權質(zhì)押方式的角度對此進行了補充,同時也探究了成本黏性的又一動因。

二、文獻回顧與研究假設

(一)控股股東股權質(zhì)押文獻回顧

在已有文獻研究里面,控股股東進行股權質(zhì)押的動因有緩和其自身面臨的財務危機、盤活其企業(yè)的資產(chǎn)[1](P72-87),實現(xiàn)“掏空行為”[2](P39-42)等。控股股東進行股權質(zhì)押帶來的消極影響,學者研究表明該行為會導致控股股東操縱公司股價[3](P29-38)、抑制企業(yè)創(chuàng)新能力[4](P139-145)、與股價波動不再具有調(diào)節(jié)作用[5](P9-16)。關于積極影響,夏婷探究表明股權質(zhì)押有助于提高企業(yè)價值[6](P93-108)。相比較而言,國內(nèi)學者對于控股股東股權質(zhì)押的正面經(jīng)濟后果的研究相比較負面經(jīng)濟后果研究要少。在前人的文獻研究中,關于控股股東股權質(zhì)押后如何影響公司運營決策的研究較少,無法得知該種融資方式對于公司的運營的影響是積極還是消極。

(二)成本費用黏性文獻回顧

成本黏性的產(chǎn)生原因主要有這三個因素:代理問題、管理層期望、調(diào)整成本。第一種是代理問題,由于公司兩權分離、擁有信息的差異性,導致管理者為了私利而侵犯企業(yè)利益,增加不必要的資金付出。第二種是管理層期望:企業(yè)的管理者對待企業(yè)發(fā)展持樂觀態(tài)度,即使收入減少,管理者也不會減少目前的開支;在收入提高時,管理者會投入更多的經(jīng)濟資源以求得更多的經(jīng)濟收益。第三種是調(diào)整成本:企業(yè)業(yè)務量持續(xù)減少時,企業(yè)會考慮減少資源以降低成本,管理層會根據(jù)資源調(diào)整成本的大小這一關鍵要素作出是否進行資源調(diào)整的決定。造成這種黏性現(xiàn)象的影響因素,從公司外部環(huán)境分析,學者通過實證研究發(fā)現(xiàn)媒體的關注[7](P96-102)、省長更替[8](P67-83)、審計師專長水平[9](P72-79)顯著降低黏性水平。從公司內(nèi)部治理分析,學者研究發(fā)現(xiàn)融資融券[10](P105-110)、女性的高管[11](P40-58)、機構投資者持股比例[12](P133-148)會顯著抑制黏性現(xiàn)象。對于文獻的梳理,本文發(fā)現(xiàn)較少文獻提及控股股東股權質(zhì)押對于公司成本黏性的影響,本文從控股股東的視角對此進行補充。

(三)研究假設

“成本黏性”會不會發(fā)生的關鍵在于“當企業(yè)銷售量減少的情況下,會不會降低營業(yè)成本以及營業(yè)成本降低多少”。控股股東股權質(zhì)押對企業(yè)成本黏性的影響從以下兩個路徑分析。

第一,控股股東股權質(zhì)押后,面臨著債務壓力與控制權或?qū)⒈晦D(zhuǎn)移的壓力,不得不利用控制權,操縱公司盈余,調(diào)高公司利潤,實現(xiàn)避虧和扭虧的盈余目標,進而影響股價[3](P29-38)[5](P9-16) 。但是盈余管理一旦被外界察覺,不利于實現(xiàn)控股股東所期望的市值管理[13](P21-27)。所以在控股股東面臨巨大債務壓力的時候,可以利用手中的控制權,在不采用盈余管理的方法下,增加業(yè)務量,提高收入;在業(yè)務量下降的時候,縮減業(yè)務規(guī)模,削減不必要的成本,減小投入,降低營業(yè)成本,從而提高利潤。此時企業(yè)的“黏性”水平會比原來降低。

第二,基于委托代理學說與企業(yè)治理學說。管理層本應該與股東目標一致,共同使公司價值達到最大化,但是由于內(nèi)部治理環(huán)境存在缺陷,加上外部約束機制不健全,使得管理者會不顧公司利益趨向自利行為。成本由于專業(yè)化與部分固化的原因,難以隨業(yè)務量的減少而降低,成本黏性較強,從而使得公司的盈利能力下降。而良好的內(nèi)部控制是緩解代理問題的重要機制[14](P10-12)。控股股東進行股權質(zhì)押后,面臨著債務與控制權喪失的雙重壓力下,為了提升公司的經(jīng)營業(yè)績增加利潤,以間接穩(wěn)定股價,極有可能會增強對于管理者經(jīng)營決策行為監(jiān)督的動力,促進企業(yè)內(nèi)部控制建設。從這方面來說,控股股東進行股權質(zhì)押后可能形成較為良好的內(nèi)部控制環(huán)境,完善自身的知情權。管理層在內(nèi)部監(jiān)督加強的情況下,可能會減少自利行為,特別是當業(yè)務量下降時,會停止和削減費用的膨脹,收回不必要的投資等,從而降低營業(yè)成本。此時,當銷售量下降的情況下,營業(yè)成本減少較原先多,故而黏性強度會弱化。

基于以上兩方面,形成如下假設:

假設H1:控股股東股權質(zhì)押會抑制企業(yè)成本黏性。

三、研究設計

(一)樣本選取與數(shù)據(jù)來源

本文選擇2003-2018年在深圳、上海兩地上市的A股非金融企業(yè)為研究對象,對數(shù)據(jù)進行篩選,最終數(shù)據(jù)為23845觀察值。數(shù)據(jù)來源:CSMAR,數(shù)據(jù)處理:Stata。

(二)模型設計

為檢驗本文的研究假設,借鑒Anderson等(2003)[15](P47-63)、梁上坤(2018)[12](P133-148)等以往的文獻,構建多元回歸模型(1),如下所示:

LogfeeR=а+аLogIncomeR+аLogIncomeR×D×PId_Dum+аIns_share+∑LogIncomeR×D×Econonmic_Var+∑Econonmic_Var+∑Control_Var+ε(1)

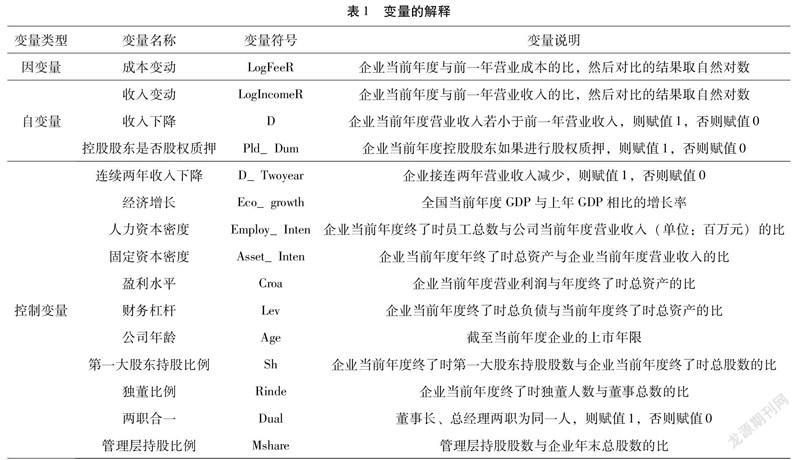

表1是對模型(1)的變量解釋。其中控制變量中有四個驅(qū)使企業(yè)成本黏性的經(jīng)濟變量Econonmic_Var,由Anderson等人(2003)提出,分別為D_twoyear、Eco_growth、Employ_Inten、Asset_Inten,本文模型中,將控制這4個變量本身以及與黏性的交乘項(LogIncomeR×D×Econonmic_Var);Control_Var用于表示以上四個經(jīng)濟變量以外的其他控制變量,分別為Croa、Lev、Age、Sh、Rinde、Dual、Mshare。為了避開極端值的影響,將所有連續(xù)變量執(zhí)行小于1.5%、大于98.5%的Winsorize命令。若研究假設(1)成立,那么控股股東是否進行股權質(zhì)押與黏性的相乘的這一項LogIncomeR×D×Ins_share的系數(shù)應該顯著的為正,即控股股東進行股權質(zhì)押會顯著地降低了上市公司的成本黏性。

四、研究結(jié)果

(一)描述性統(tǒng)計

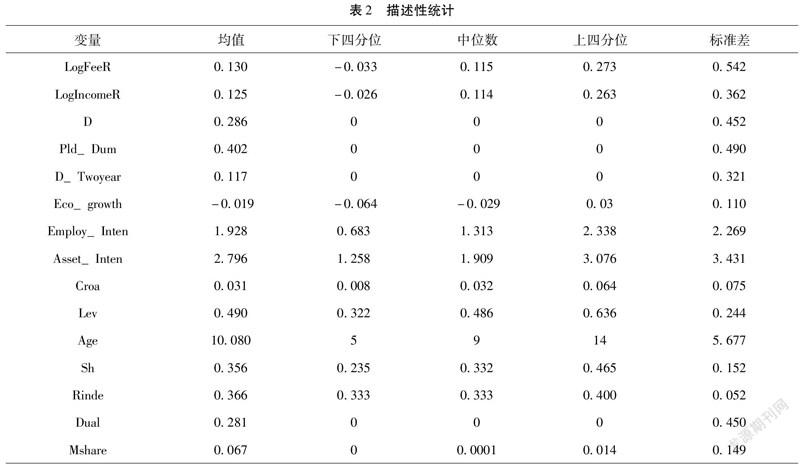

表2是所有變量的描述性統(tǒng)計結(jié)果,這些描述性統(tǒng)計結(jié)果與梁上坤(2015,2018)[12](P133-148)

[16](P122-131)的發(fā)現(xiàn)接近。控股股東進行股權質(zhì)押的均值在40%左右,大于三分之一,說明控股股東采用股權質(zhì)押籌資的A股企業(yè)較多,其對于上市公司的影響不容小覷。

(二)回歸結(jié)果及分析

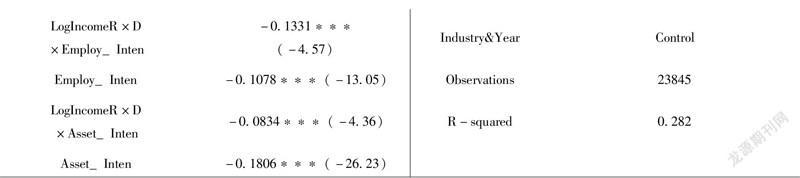

表3本研究利用面板固定效應進行模型(1)檢驗的成果。表格第三列僅包含LogIncomeR與LogIncomeR×D兩種變量,回歸分析顯示,為正數(shù),顯著性水平在1%,表明企業(yè)的營業(yè)成本變動隨著企業(yè)營業(yè)收入的變動而變動,并且方向是同向;為負數(shù),顯著性水平在5%,表示A股企業(yè)存在成本黏性現(xiàn)象。第四列即按照模型(1)進行回歸檢驗,此時控股股東股權質(zhì)押與公司成本黏性現(xiàn)象為正,并且在5%的顯著性下,表示控股股東股權質(zhì)押后會抑制企業(yè)的成本黏性,這一發(fā)現(xiàn)同時也支持了假設H1。

(三)穩(wěn)健性檢驗

本文將改變因變量進行穩(wěn)健性檢驗,剔除職工薪酬這一因變量,《勞動保護法》規(guī)定“人力成本的調(diào)整費用大于其他成本”,因而人力成本的黏性大小與原因不同于其他的成本,故在成本中除去人力成本的因素,再次利用面板固定效應進行模型檢驗。檢驗如表4所示,依然為正,并且在1%的顯著性水平下。因此除去職工薪酬并不改變實證結(jié)果,假設依然成立。

五、結(jié)論

(一)研究結(jié)論

現(xiàn)如今控股股東股權質(zhì)押愈發(fā)頻繁,其對上市公司的影響不容小覷,本文以2003-2018年我國A股上市公司為研究樣本,考察控股股東進行股權質(zhì)押后對于企業(yè)成本黏性的影響。實證研究表明,控股股東股權質(zhì)押后會抑制企業(yè)的成本黏性。有研究者提及控股股東股權質(zhì)押是在侵占中小股東利益,但是通過實證研究發(fā)現(xiàn),控股股東股權質(zhì)押后會抑制企業(yè)的成本黏性,即在業(yè)務量下降時,降低更多的營業(yè)成本。說明在控股股東進行股權質(zhì)押的情況下,也會考慮到他們自身長遠的利益,利用手中的控制權支持企業(yè)進一步發(fā)展,對管理者的經(jīng)營決策行為進行監(jiān)督,有利于形成較為良好的內(nèi)部控制環(huán)境,有助于管理者作出更為合理的經(jīng)營決策去降低企業(yè)營業(yè)成本,提高利潤,使得企業(yè)與中小股東受益。這也側(cè)面說明了控股股東進行股權質(zhì)押后會加強公司治理。

(二)研究不足與后續(xù)研究設想

倘若在企業(yè)中,董事長與總經(jīng)理兩個職位是同一個人,那么股權質(zhì)押后,所有者可以直接影響企業(yè)的經(jīng)營決策,不用通過對管理者的經(jīng)營決策行為進行監(jiān)督就會促使管理層作出有利于降低企業(yè)營業(yè)成本提高企業(yè)利潤的經(jīng)營決策。所以,如果所有者可以直接影響企業(yè)經(jīng)營決策,那么控股股東股權質(zhì)押抑制成本黏性的作用可能會更加顯著。兩職合一的企業(yè)控股股東股權質(zhì)押對于成本黏性的影響在本文中沒有涉及,后續(xù)的研究中,會深入研究這個問題。

[參考文獻]

[1]鄭國堅,林東杰,林斌.大股東股權質(zhì)押、占款與企業(yè)價值[J] 管理科學學報,2014(9).

[2]李永偉,李若山.上市公司股權質(zhì)押下的“隧道挖掘”——明星電力資金黑洞案例分析[J].財務與會計,2007(2).

[3]張雪梅,陳嬌嬌.控股股東股權質(zhì)押與分類轉(zhuǎn)移盈余管理[J].證券市場導報,2018(8).

[4]王新紅,白倩.控股股東股權質(zhì)押對民營企業(yè)高管薪酬的影響檢驗[J].財會月刊,2020(20).

[5]王愛東,楊素君,張蕾.控股股東股權質(zhì)押、真實盈余管理與股價波動——基于平倉視角[J].會計之友,2021(7).

[6]夏婷,聞岳春,袁鵬.大股東股權質(zhì)押影響公司價值的路徑分析[J].山西財經(jīng)大學學報,2018(8).

[7]田宗濤,劉嫦.媒體關注對公司費用粘性的影響[J].企業(yè)經(jīng)濟,2019(1).

[8]馮展斌,張兆慧.官員更替會降低費用粘性嗎?[J].現(xiàn)代財經(jīng):天津財經(jīng)大學學報,2017(12).

[9]宋常,楊華領,李沁洋.審計師行業(yè)專長與企業(yè)費用粘性[J].審計研究,2016(6).

[10]洪昀,隋曉敏.融資融券能抑制企業(yè)費用粘性嗎——基于中國上市公司的經(jīng)驗證據(jù)[J].財經(jīng)理論與實踐,2019(1).

[11]全怡,陶聰.女性高管與企業(yè)費用粘性——基于管理層自利的視角[J].會計與經(jīng)濟研究,2018(5).

[12]梁上坤.機構投資者持股會影響公司費用粘性嗎?[J].管理世界,2018(12).

[13]謝德仁,廖珂.控股股東股權質(zhì)押與上市公司真實盈余管理[J].會計研究,2018(8).

[14]張振邦.淺談成本黏性及企業(yè)的應對策略[J].中國管理信息化,2018(19).

[15]Anderson,M.,R.Banker and S. Janakiraman,2003,“Are Selling,General,and Administrative Costs‘Sticky’?”[J].Journal of Ac-counting Research,vol.41.

[16]梁上坤.管理者過度自信、債務約束與成本粘性[J].南開管理評論,2015(3):122-131.

[責任編輯孫蘭瑛]

[作者簡介]龔祎昕,福建農(nóng)林大學經(jīng)濟管理學院碩士研究生,研究方向:會計學、財務管理;

石德金,福建農(nóng)林大學經(jīng)濟管理學院教授,博士,研究方向:會計學、財務管理。