中國體育產業發展情況分析

2021-01-15 00:47:49

當代體育 2021年44期

關鍵詞:體育

一、我國體育產業繼續保持兩位數的高速增長。

2016年我國體育產業總產值超過2萬億規模,其中當年增加值估計為6868億左右,增加值GDP占比約為0.9%。2015年之后體育產業增加值增速出現明顯的提升,從多年穩定的14%躍至20%以上,與目前各國體育產值GDP占比水平橫向對比,我國體育產業發展程度還處于比較低的成長階段。

我國體育產業的增長動力主要來自三個方面:(1)國家政策對產業的助推;(2)消費升級帶動的內需激增;(3)國民健康意識提升對市場的喚醒。國家政策自上而下的推動作用引導了待配置資源向體育產業的集聚,強大的消費動力吸引了供應端的持續投入,國民健康觀念的轉變成為了加速行業成長的催化劑。

2016年各國體育產業增加值GDP占比

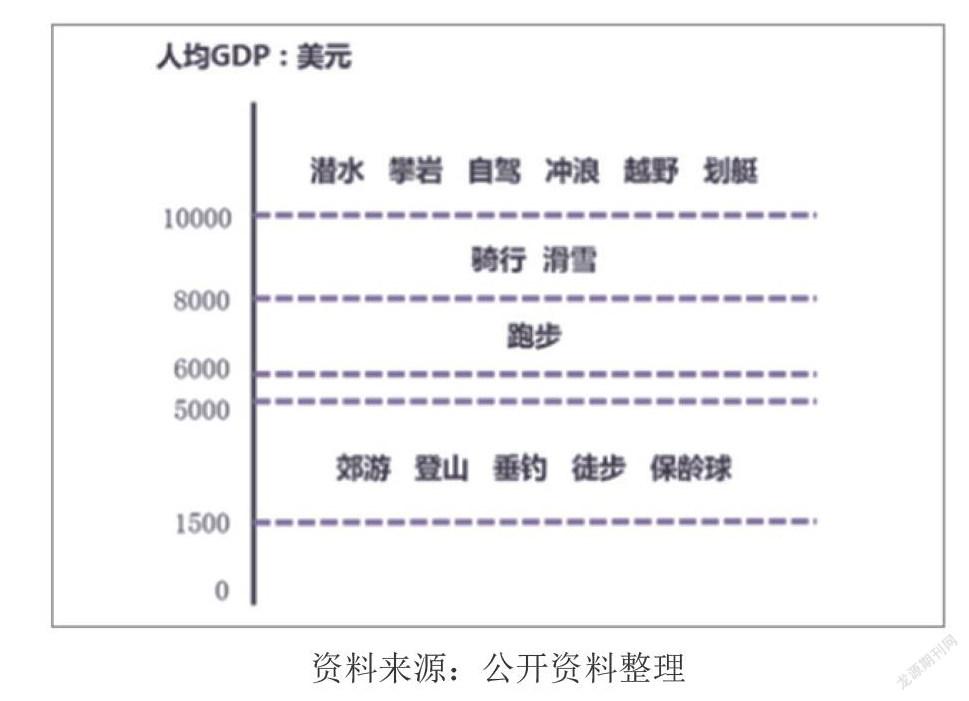

通過對世界體育大國的發展經驗進行梳理,人均GDP的增長對消費結構會產生顯著影響:當人均GDP超過5000美元時,文化消費在總消費支出中的比重會急劇上升,其中體育消費將會成為新的消費熱點。追求健康生活成為新的消費趨勢,中國消費者開始積極投身于體育健身,并且購買運動產品;73%的城市消費者參加各類運動,這一比例與美國(70%)相當。與此同時,中國消費者參加運動的比例正在以3%-4%的速度逐年增長。

二、我國體育消費情況分析

我國體育消費正不斷呈現出新的特征:(1)騎行、游泳、垂釣等運動項目受到追捧,滿足特定人群個性化需求的運動項目正逐漸成為熱潮;(2)女性體育消費市場開發存在巨大的市場機遇;(3)體育用品呈現全齡段消費,其中80后成為體育消費黃金一代;(4)小眾消費大眾化,差異化與專業定制化服務需求開始出現;(5)產業經營者借助技術升級搭建運動跨界消費場景,場景化革命推動體育消費全面升級;(6)戶外運動逐步轉為大眾消費品,人們對于旅游、休閑、自駕等戶外運動的需求進一步加大。

城市消費者參加各類運動比例

體育可以分為觀賞性體育和參與性體育兩類;觀賞性體育滿足人們的娛樂需求,而參與性體育滿足人們的健康需求。隨著人們消費水平的提升以及對健康問題的關注程度提高,越來越多的人開始參與到體育運動當中。根據相關數據,我國全民健身運動呈現如下主要特征:(1)20~69歲人群呈現出隨年齡增大經常參加體育鍛煉的人數百分比逐步上升的趨勢;(2)從各年齡組來看,每次參加體育鍛煉的持續時間在“30~59分鐘”的人數百分比最高;50歲及以上人群每次鍛煉時間在“60分鐘以上”的人數百分比明顯增加;(3)健身走成為全年齡段參與度最高的運動項目,其中健身走在20歲及以上人群體育鍛煉項目中占54.6%;與2007年相比,2014年采用“健身走”進行鍛煉的人數百分比增加了12.8%。

我國經常參與體育鍛煉的人口占比從2007年28.2%提升到2014年33.9%。隨著《全民健身計劃(2016—2020年)》2020年經常參與體育鍛煉人口數達4.35億人的目標提出,我國未來5年全民運動大潮將至。運動人群規模的持續壯大,充分拓寬了體育產業需求端口,從而刺激產業供給能力的提升,是體育市場爆發不竭的動力源泉。

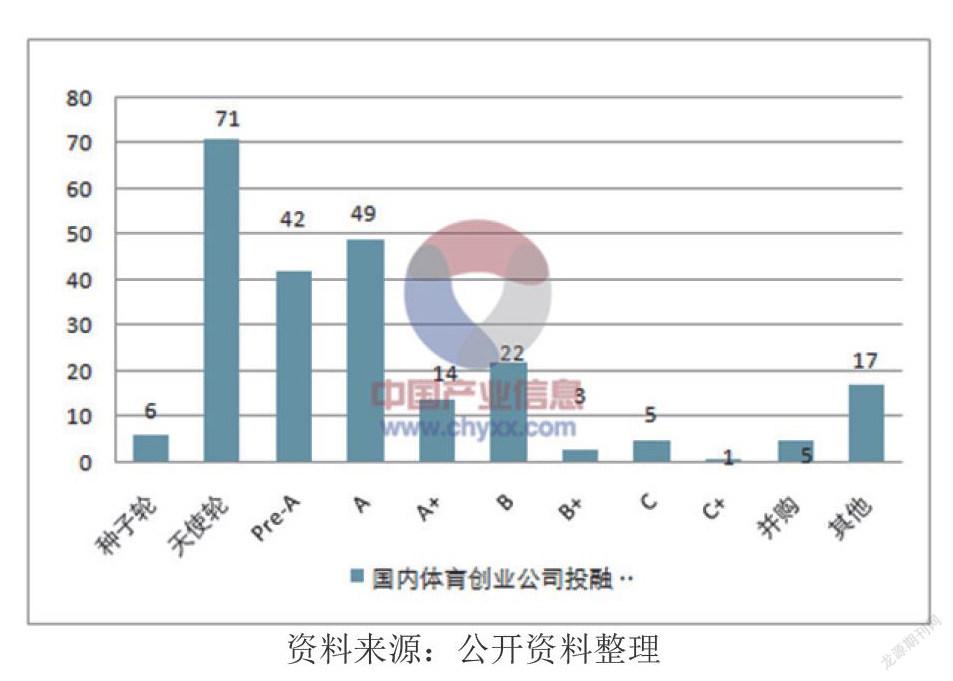

2016年體育創業公司投融資事件共發生235起,相比于2015年同口徑統計的217起小幅增加。其中,A輪(包括Pre-A/A/A+)融資項目總數為105個,占全年投融資項目總數的45%,超越了天使輪的71個,成為了2016年輪次最多的融資事件。而2015年則正好相反,天使輪融資項目占全年45.9%,高于A輪項目的35.8%。通過觀察,2016年風險資本更加偏好已經初具規模并且商業模式逐漸清晰的投資標的,對于具有更高風險的早期體育項目顯得比以往更為謹慎。

2016年國內體育創業公司投融資各輪次數

融資金額方面,2016年體育創業公司融資總額約為196億元,為2015年統計金額的兩倍左右,其中融資額在1000萬-1億元人民幣之間的事件數占據半壁江山。在全年投融資項目數無顯著變化的情況下融資總金額實現顯著激增,風險資本從“高風險、高回報”的“廣撒網”逐步聚焦到產業內優質的項目和企業當中。

2016年電競、健身和足球領域的投資事件數分別為30件、25件、25件,三個領域的投資事件總數占全年所有投資事件的34%,與2015年的37%相比比重略有下降。其中電競領域的投資總額與項目平均投資額均位列榜首:2016年電競項目總投資額為18億人民幣,占全年總投資額16%;單個項目平均投資額約為7500萬元,高于體育產業單個項目平均投資額5000萬元。

觀賞性體育以職業賽事運營為核心,我國職業賽事正處于市場化改革進程中。體育賽事可以分為職業賽事、綜合性賽事、大眾賽事三類,其中職業賽事和綜合性賽事以“觀賞性”為主,大眾賽事以“參與性”為主。綜合性賽事大多由官方主管機構直接運營,企業通常只能涉及賽事運營周邊的服務市場;而在職業賽事中,從賽事運營、營銷、傳媒到周邊的任意環節都有眾多企業參與經營和競爭,與綜合性賽事相比,參與的市場主體更多,覆蓋的領域也更為廣泛。在職業賽事的市場化改革方面,商業開發的力度和政策變革的力度也正在逐步加大

(一)賽事運營情況分析

目前我國體育賽事的規模為1400億元,僅占體育產業總值的8%,遠低于美國19%的職業體育產業占比。在2025年5萬億的總產業值目標中,若體育賽事的產業占比升級到美國目前的同等水平,則2025年我國體育賽事產業規模將會達到9500億元,CAGR為21.10%,高于觀賞性體育的整體增速19.62%。

賽事運營有望形成“大型賽事巨頭辦,小型賽事眾人干”的市場格局。國內大型體育賽事的核心資源基本壟斷在政府手中,民營資本的進入存在一定的門檻;雖然賽事運營職能正逐步下放,市場化進程加快,但是核心賽事資源仍然屬于成本高昂的稀缺品,唯有資本實力雄厚或是政府背景較深的少數企業才能撬動這部分的市場。另一方面,隨著賽事審批放寬對體育賽事創新的推動,更多的小型企業在眾多新興的體育賽事中亦有較多的發展機遇。

1、場館建設情況分析

體育場館是職業體育賽事以及觀賞性體育最重要的物質基礎和承載者,過去十年間我國體育場地建設進入快速擴張期。截至2013年底,全國共有體育場地169.46萬個,用地面積39.82億平方米,建筑面積2.59億平方米,場地面積19.92億平方米,對比第五次全國體育場地普查(截至2003年12月31日)數據基本實現成倍增長。自上而下的鼓勵政策推動和日益增長地體育用地需求是我國體育場地建設的兩大動力。2014年10月國務院印發的《關于加快發展體育產業促進體育消費的若干意見》中提出2025年我國人均體育場地面積目標達到2m2/人,與2015年人均1.57m2/人的現狀相比仍存有巨大的需求缺口;2015年和2025年的我國人口規模預計為13.76億和14.15億。因此預計2015-2025年新增體育場地面積至少有6.70億平方米的上升空間。

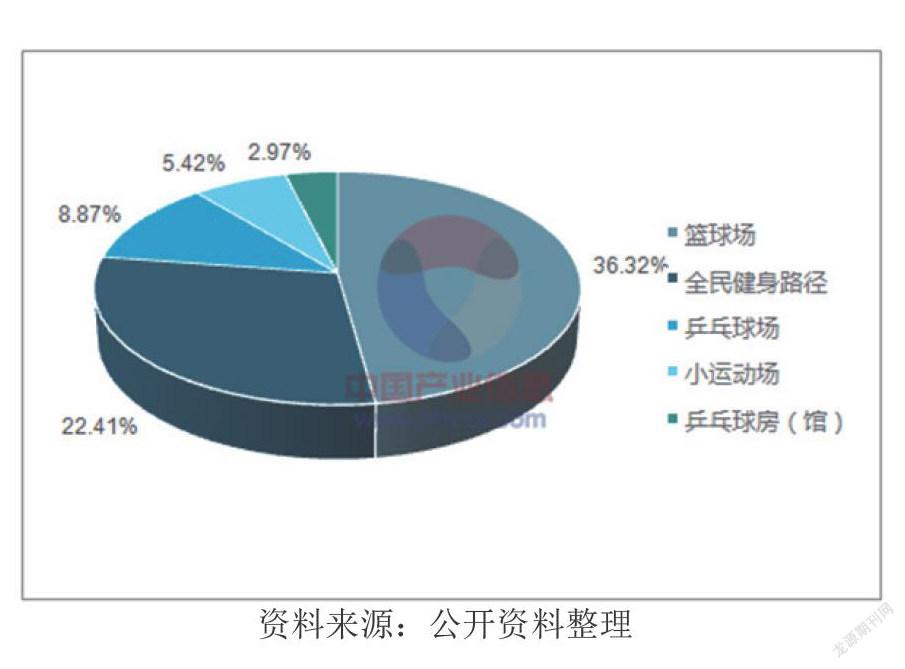

場地數量排名靠前的場地類型情況

2、體育營銷情況分析

體育營銷是以體育賽事為載體而進行的企業產品推廣和品牌傳播活動。體育營銷公司通常以自身可獲取的體育資源為基礎,結合品牌公司的市場推廣需求,通過整合國內外的體育資源和媒體渠道,為客戶量身定制營銷整體解決方案。體育營銷業務通常涉及三個方面:(1)體育贊助業務;(2)賽事和運動員經紀業務;(3)體育營銷咨詢;其中,體育贊助業務是體育營銷的核心。

體育賽事不斷升溫,贊助金額順勢而增。贊助形式包括現金贊助、物資贊助和技術服務贊助,具體贊助內容包括冠名贊助、場地廣告、服飾廣告、媒體廣告、門票廣告、LED廣告等。2015年全球贊助領域的市場規模達575億美元,同比增長4.1%,其中體育領域占70%,達403億美元。2014年我國體育贊助市場規模約為126億元,預計2025年增長至1000億元以上,CAGR約為20%。

3、俱樂部發展情況分析

觀賞性體育產業鏈中職業賽事的快速發展,帶動賽事俱樂部的加速成長。按體育運動類別劃分,我國足球、籃球俱樂部發展時間較長,商業化運作更加成熟。在足球賽事方面,我國足球三級職業聯賽中中超、中甲、中乙各有16支球隊(俱樂部);2015年16家中超俱樂部在廣告贊助、門票、衍生品出售、中超分紅、球員轉會、政府扶持資金等方面的全部總收入約在25億元,但由于俱樂部教練員、球員等薪酬較高,絕大部分俱樂部在扣除支出后存在虧損現象嚴重,因此在俱樂部背后通常都需要上市公司或大型財團的穩定資金支持;而位于中國職業足球最低端的乙級聯賽俱樂部基本沒有收入實現。

(二)以大眾運動為核心的參與性體育

參與性體育主要滿足人們對“健康”的追求,從“觀賞”到“參與”是人們體育生活更高階的轉變。大眾參與體育運動,通常呈現四個特點:(1)以社會全體成員為對象,參與對象范圍廣泛;(2)以健身鍛煉為主要目的,同時滿足休閑娛樂、社會交往、陶冶情操等多種需要;(3)活動形式豐富多彩,組織形式靈活松散;(4)通常在業余時間開展運動。人們進入大眾體育運動通常有兩種主要路徑:(1)通過觀看體育賽事等節目逐步培養出對某項體育運動的參與熱情和愛好,如通過觀看NBA賽事對籃球運動產生喜愛、觀看中超比賽增加對足球運動的興趣;(2)受周圍體育環境的影響自發參與的大眾體育運動,如廣場舞、健身、跑步等運動通常受到周圍運動人群影響的問題更為顯著。

來源:產業信息網

猜你喜歡

心潮詩詞評論(2023年6期)2023-02-28 06:04:06

甘肅教育(2020年20期)2020-11-25 09:16:00

甘肅教育(2020年2期)2020-11-25 00:50:04

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

——評《休閑體育》

當代教育科學(2016年23期)2016-03-09 02:07:16

新高考(英語進階)(2016年10期)2016-02-28 21:57:58

體育師友(2012年4期)2012-03-20 15:30:06