信息化促進審計整改全周期管理機制

2021-01-17 04:04:37石永

現代審計與經濟 2021年1期

石永

信息化在審計發現問題整改管理中的重要作用

(一)審計整改全周期管理流程機制。全周期管理一般指產品生命周期管理(PLM),從需求、規劃、設計、生產、經銷、運行、使用、維修保養、直到回收再用處置的全生命周期中的信息與過程,屬于現代企業運營中技術和管理并存的理念,被廣泛應用在城市現代化治理、風險管理等領域。全周期管理具有整體性和統籌性,要求把每個環節的工作都做扎實、做到位,真正做到指令清晰、系統有序、條塊暢達、執行有力。為了整體性和統籌性管理審計整改機制的事前(計劃)、事中、事后的全周期,引入了信息化理念即建設審計發現問題整改管理系統。審計發現問題整改管理系統大致流程圖(圖1 )中,將單位主要負責人、專家組、審計對象、審計部門組成統一的審計整改平臺,平臺上內容是審計發現問題整改的全流程。審計發現問題整改管理平臺促進整改工作高效高質完成,完善了審計發現問題整改機制。

(二)信息化在審計整改機制中的主要價值

1.增強審計整改機制時效性。審計項目結束點由審計發現問題延長至審計整改完成,第一時間將審計發現問題(審計項目全信息錄入,為審計成果運用打下基礎)錄入系統,系統啟動整改程序,審計對象整改過程中涉及的整改信息和佐證材料將錄入系統中記錄,保證整改過程全周期處于跟蹤監督的狀態。系統中上級單位可以實時監督指導下級單位的整改工作,關注較大問題以及普遍性問題的整改,促進整改工作上下聯動,形成較大的推動力和威懾力。

2.增強審計整改機制客觀性。審計整改的結果經審計部門認同,由專家組對整改結果進行全面評估,為了保證整改結果客觀公正,專家組由審計部門、紀檢、人事、部門業務骨干組成,必要時可聘請外部專家。單位負責人作為整改第一責任人,指導專家組工作,同時建立了專家組定期匯報機制。上級單位對下級單位的整改過程進行監督指導,確保下級單位審計發現問題整改結果得到認可。

3.增強審計整改機制透明性。審計發現問題整改系統可視化分析模塊,實時更新單位及轄內審計發現問題整改情況,使審計部門、審計對象、單位負責人及時動態掌握審計整改狀況。審計整改信息利用系統可視化模塊中數據及時公布信息,起到引導和監督的作用,即保障了單位人員的知情權,又擴大了審計成果運用。審計整改機制透明性增強,促進整改工作機制合規性和廉潔管理,又增加了將審計結果應用到干部考核中的可信度。

信息化促進審計整改機制全周期管理的路徑

(一)審計整改計劃管理信息化。審計整改計劃工作由建立紙質的“審計發現問題臺賬”,轉變為在系統錄入或者導入審計發現問題基本信息,審計對象結合自身實際情況在系統中制定計劃完成整改時間和措施。審計部門和審計對象共同認可審計整改計劃,系統啟動整改計劃時間倒計時,系統保證整改過程得到雙方認可,且直至整改完成,這樣既避免了整改責任不清晰、整改措施不落地,又保證了審計發現問題整改過程不遺忘、不輕視。審計計劃管理機制具體到審計對象負責整改的部門,審計發現問題由系統直接分發,做到有跡可循,又能將問題通過部門落實到具體承辦人,將每一條待整改問題落實到負責問題整改具體操作人員,大大提高了審計整改計劃的完成度。

(二)審計整改溝通協調信息化。審計發現問題整改管理系統將審計部門、審計對象、負責人、專家組納入到統一的平臺中,暢通了四者的溝通協調機制。一是審計對象和審計部門在審計項目結束后整改階段,也能夠繼續保持溝通協調,審計對象的整改計劃、整改措施、整改時長等要素在系統中均需雙方達成一致,相比紙質和會議的形式更方便快捷。二是審計項目中發現問題的整改情況更加清晰明朗,審計人員能夠及時進行跟蹤,避免信息不暢造成遺漏,尤其是上級行審計下級行的項目,審計人員參與整改工作的效率和比例大幅提高。三是專家組能夠及時準確獲取整改信息,專家組在審計整改系統中召開線上會議,既保證了對整改結果的評估,又解決了專家組成員現場集中辦公難召集的問題。

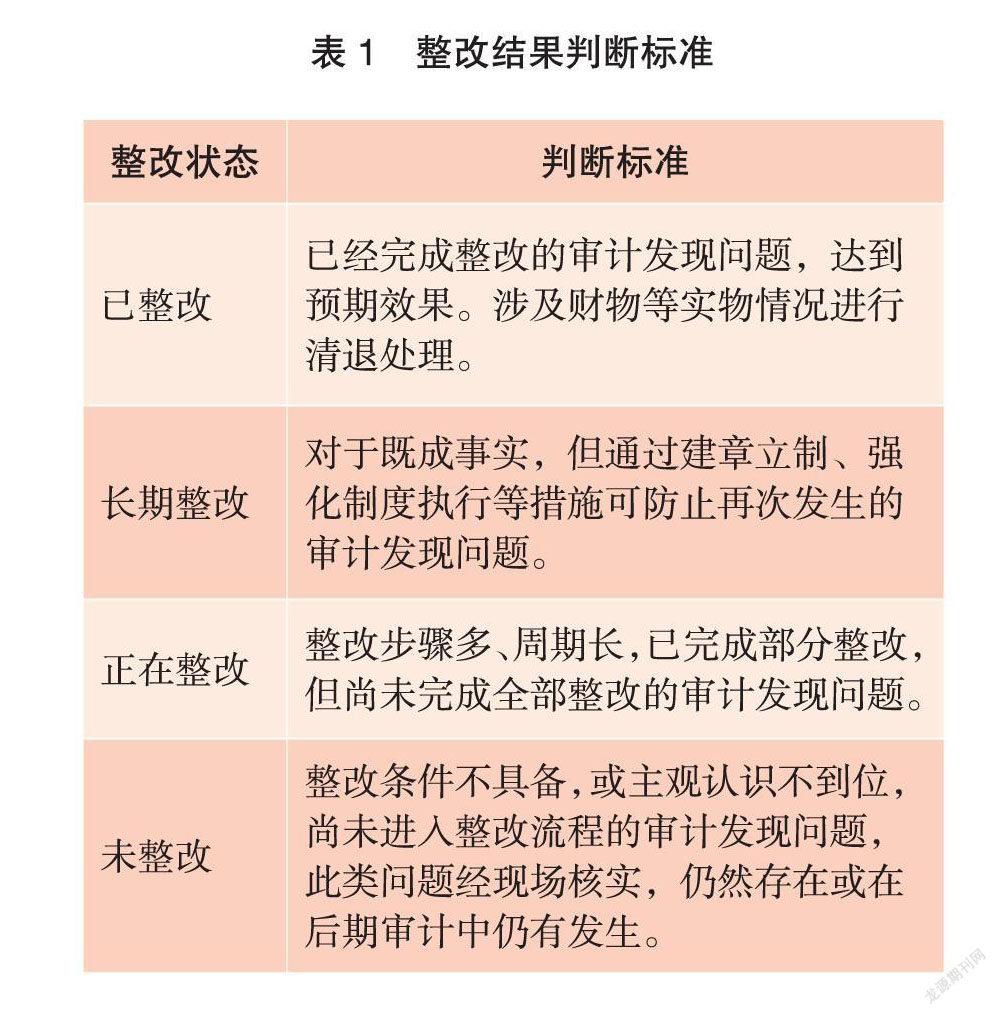

(三)審計整改落實責任信息化。審計問題整改機制中責任落實是關乎整改工作順利推進和整改質量保證的關鍵因素。一是單位負責人作為整改第一責任人,定期在系統中查看審計部門和專家組提交的階段整改報告,在系統中時時關注重大問題以及關注問題的整改情況,超過一定整改期限的審計發現問題系統將直接推選至單位負責人,通過以上三條舉措讓單位整改第一負責人能夠真正意義上參與整改工作中,提供了指導整改工作的抓手。二是審計部門在系統中把整改步驟標準化且固化下來,轄內單位遵守統一的標準開展整改工作,如為了適應系統中整改結果狀態判定的統一性和可操作性,對判斷標準進行了修改(表1)。三是審計對象在整改過程中既受到監督又獲得系統平臺的指導,促進審計對象在整改中落實責任;整改過程層層責任落實,促進整改工作公平公正開展,整改結果得到認可,促進單位完善治理、實現目標。

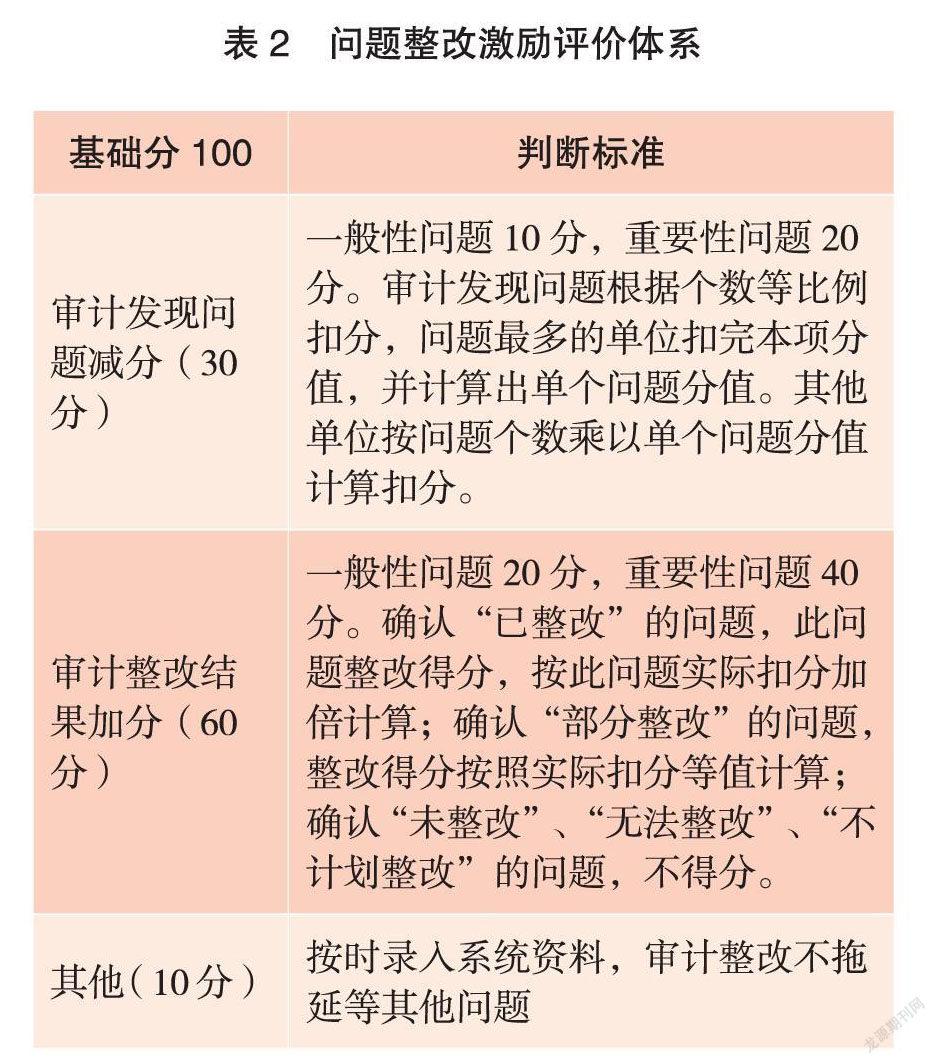

(四)審計整改結果評價信息化。審計整改結果評價機制作為考核、任免、獎懲干部和相關決策的依據之一,要全面分析,客觀評價。系統平臺中加入審計部門和專家組對審計發現問題整改結果的評價,是按照11號令將內審工作的職能定義為監督、評價和建議三塊新增要求的擴展。審計部門和專家組對整改結果的評價包含“對與錯”和“好與更好”的評價,對完善整改結果的建議包含糾錯整改的建議和提質增效的建議,引入績效的理念。系統中審計整改評價分析模塊,將歷年問題整改情況分類整理,經過聚類分析算法,給審計部門和專家組評審提供參考建議。審計整改結果評價以激勵整改為目的,建立系統可衡量的“問題整改激勵措施”(表2),促進審計對象更好地完成整改。

審計發現問題整改平臺數據庫匯聚了審計發現問題、審計整改結果、整改結果評價、負責人關注問題等信息,后期該平臺將引入紀檢監察發現問題和各業務條線檢查發現問題,形成單位審計檢查發現問題及整改數據庫,畫像出單位風險分布圖。審計部門及時研究分析風險分布圖,以風險導向審計,完善管理層面、體制機制問題,開展日常重點風險提示,完善內部控制,堵塞管理漏洞,實現審計的目標活動。

(作者單位:中國人民銀行烏魯木齊中心支行)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

甘肅教育(2020年18期)2020-10-28 09:06:02

文苑(2018年21期)2018-11-09 01:23:06

中國衛生(2015年9期)2015-11-10 03:11:12

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛生(2014年3期)2014-11-12 13:18:12

中國衛生(2014年1期)2014-11-12 13:16:34

中國火炬(2014年4期)2014-07-24 14:22:19

江蘇年鑒(2014年0期)2014-03-11 17:09:40