代際收入流動與居民儲蓄行為:中國居民家庭高儲蓄率的另一種解釋

2021-01-19 07:08:08許志劉文翰徐舒

現代財經-天津財經大學學報 2021年1期

關鍵詞:教育

許志 劉文翰 徐舒

(1.西南財經大學金融學院,四川 成都 611130;2.西南財經大學經濟與管理研究院,四川 成都 611130;3.西南財經大學經濟學院,四川 成都 611130)

一、引言和文獻綜述

自上世紀九十年代以來,中國高速增長的居民家庭儲蓄率備受國內外學者關注。在當前世界經濟不景氣的大背景下,中國不斷攀升的居民儲蓄率,在一定程度上阻礙了中國經濟向內需拉動的轉型。因此,解釋中國高儲蓄率的形成原因對促消費、穩增長具有重要的現實意義。此外,中國社會保障制度的不斷完善這一基本事實也對經典的預防性儲蓄理論提出了質疑[1-3]。尋找中國居民高儲蓄的新解釋在當前經濟背景下尤為重要。

傳統上解釋家庭儲蓄率變化最主要的理論是生命周期模型,以及由此衍生的預防性儲蓄、緩沖-儲備(Buffer-Stock)理論等。其中,Modigliani和Cao(2004)[4]認為生命周期理論基本解釋了中國高儲蓄率問題。但是Chao等(2011)[5]發現生命周期假設僅能解釋中國家庭儲蓄率變動的35%。現有研究還認為房價對中國家庭的儲蓄率有重要影響,但實證結論尚無定論。例如,陳彥斌和邱哲圣(2011)[6]以及陳斌開和楊汝岱(2013)[7]認為房價上漲顯著推動儲蓄率提高,趙西亮等(2014)[8]卻認為房價上漲并不會推動儲蓄率提高。此外,現有文獻還發現女性勞動供給[9]等家庭特征、男女性別比失衡[10]等人口學特征、城市規模和產業集聚[11-12]、金融發展[13-14]、收入不平等[15-17]等地區特征,以及政府補貼政策[18]等都會對中國居民儲蓄率或消費行為造成影響。本文在現有研究的基礎上,從父代對子代的利他動機這一角度,討論了代際收入流動性對中國居民儲蓄行為的影響。一方面,本文的研究為解釋中國高儲蓄率現象提供了全新視角,對緩解中國高儲蓄率問題具有明確的理論意義。另一方面,本文探討了代際收入流動的經濟影響,為政府調節收入分配與促進經濟長期增長提供政策參考。

本文在理論上擴展了Becker和Tomes(1979)[19]的經典模型,得出了儲蓄率與代際收入彈性(1)代際流動性表示子代相較于父代的社會地位變動的難易程度,而代際收入彈性是衡量代際流動性的重要指標。更高的代際收入彈性意味著更低的代際流動性。間存在負相關關系的基本結論。進一步,利用1995-2013年的中國家庭收入調查(CHIP)數據檢驗了上述模型預測與實際數據的一致性。文章的主要貢獻體現在如下幾個方面:首先,本文為解釋中國家庭儲蓄率的變化提供了一個新的視角,豐富了探尋中國家庭儲蓄率影響因素的文獻,并為中國經濟向內需拉動轉型提供了理論參考。其次,代際收入流動性作為衡量社會長期、動態公平程度的指標,本文的研究從家庭消費視角揭示了其社會經濟影響,是對現有代際流動性相關研究的有益補充。最后,本研究還對當前建立解決相對貧困的長效機制有啟示意義。解決相對貧困長效機制的建立意味著通過有效的財政轉移支付,促使低收入家庭跳出代際貧困陷阱。本文的研究結論表明該政策將有效彌補低收入家庭的人力資本投入,從而進一步釋放低收入家庭的消費潛力,擴大其對整體消費的貢獻。

二、理論模型

在Becker和Tomes(1979)[19]的理論基礎上,本文通過構建一個簡單的靜態儲蓄決策模型,闡明了代際收入彈性推動儲蓄率升高的內在機制。在模型中,父代的效用函數由父代消費和子代收入構成,即父代具有利他性。同時,子代收入由子代的人力資本積累和從父代獲得的遺產決定。假定個體只存活兩期,則父代的儲蓄與遺產等價。父代根據預算約束最大化自身效用函數時,內生決定了代際收入彈性和儲蓄率之間的關系。

(一)基本設定

假定經濟體中同時存在父代和子代兩個群體。父代對子代的利他程度用參數θ表示,父代的效用函數由父代消費水平C0和子代收入Y1構成。本文將父代的效用函數寫為

U=lnC0+θlnY1

(1)

在一個生命周期內,父代的收入Y0主要用于自身消費C0、對子代進行人力資本投資IV1以及儲蓄S0,即

Y0=C0+IV1+S0

(2)

在此模型中,假設個體只存活兩期,同時只在成年時期才有工作和收入,因此父代的遺產與儲蓄是等價的。而父代對子代進行的人力資本投資以及遺產均可視作對子代的培養投入。參考Becker等(2018)[20],本文假設子代收入符合柯布-道格拉斯函數形式,具體表現為

(3)

其中,a0反映子代的先天能力,a1表示父代對子代人力資本投資的邊際回報,是人力資本投資效率的測度。

(4)

(5)

根據定義,最優儲蓄率s*可表示為

(6)

將上述最優解式(4)(5)帶入式(3),并根據Solon(1999)[21]對代際收入彈性的定義,本文得到代際收入彈性IGE的表達式

(7)

(二)比較靜態分析

用Ψ表示儲蓄率對IGE的導數,即代際收入彈性對儲蓄率的邊際效應。通過式(3)(4)(5)(7)可得到Ψ的具體表現形式

(8)

因為γ∈(0,1),可知Ψ<0成立,表明隨著代際收入彈性的下降,父代最優儲蓄率提高。代際收入彈性降低,即窮人子女有更高的機會獲得高收入,而富人子女也更有可能獲得低收入,反映了代際收入差距的變動趨勢。由于父母存在關心子代的利他動機,那么作為對代際間收入流動增強或代際收入彈性下降的反應,父代會加大對子女的人力資本投入,并通過儲蓄提高子代的社會經濟地位以使得自身效用最大化。換言之,社會階層流動與消費之間存在替代關系:代際流動性越強,家庭消費水平越低。由此得出本文需要驗證的基礎理論命題。

命題1家庭儲蓄率與代際收入彈性IGE之間存在負相關關系。

基于上述命題,本文可以進一步得到三個重要的推論。而通過對該推論的驗證,能夠更有力地證實本文理論機制與實際數據的一致性。

首先,將Ψ對a0求導,得到子代先天能力對Ψ的影響

(9)

上述表達式意味著隨著子代能力的提高,家庭儲蓄率和代際收入彈性IGE之間的負相關關系越明顯。由等式可知,子代能力高意味著代際收入彈性越低,即子代與父代間更弱的代際相關性。但高能力卻增加了父代儲蓄帶來的邊際收益:子代能更有效地將父代的儲蓄轉變為自身的收入,因此增加了父代的儲蓄動機。總的來說,社會總的代際收入彈性下降,但儲蓄率提高。由于代際收入彈性和儲蓄率之間的負相關關系,故而代際收入彈性對儲蓄率影響的邊際效應提高。上述機制放大了代際收入彈性與儲蓄率之間的負相關關系。在實證研究中,往往很難獲得能夠直接度量子代先天能力的數據。因此,本文使用子代受教育程度作為子代先天能力的代理變量。只要滿足受教育程度是個體能力的增函數,即?educ/?a0>0,等式就可以解釋為:子代受教育程度越高,Ψ越小。由于Ψ<0,因此,本文得到推論1的正式表述。

推論1子代受教育程度越高,家庭儲蓄率和代際收入彈性間的負相關關系越明顯(即Ψ的絕對值越大)。

其次,本文將Ψ對父代收入水平Y0求導,得到父代收入水平Y0對Ψ的影響

(10)

由于Ψ<0,上述不等式表明隨著父代收入水平的上升,家庭儲蓄率與代際收入彈性之間的負相關關系越弱。直觀上說,父代收入的提高,則父代受到的流動性約束降低。因此,子代獲得的人力資本投資和遺產越高。相應地,子代收入與父代收入同步提高,子代與父代的收入相關性增強,具體表現為代際收入彈性上升。同時,雖然父代的儲蓄上升,但是相對于收入的變動,如式(6)所示,儲蓄率還是出現下降趨勢。因此,與父代原有收入時的情況相比,父代收入上升會使得代際收入彈性上升、家庭儲蓄率下降。因此,代際收入彈性對儲蓄率影響的邊際效應會降低,即代際收入彈性與儲蓄率間的負相關關系在高收入家庭中表現不明顯。根據以上表述,可以將本文待驗證的推論2表述如下。

推論2父代收入越高,家庭儲蓄率和代際收入彈性間的負相關關系越弱(即Ψ的絕對值越小)。

最后,本文將Ψ對人力資本投資效率a1求導,得到人力資本投資效率a1對Ψ的影響

(11)

由于Ψ<0,上述表達式意味著隨著人力資本投資效率的提高,家庭儲蓄率與IGE之間的負相關關系越弱。人力資本投資效率提高使得父代對子代進行人力資本投資獲得的邊際收益提高。因此,父代會提高對子代的人力資本投資,降低儲蓄。另一方面,由于高收入父代對子代的人力資本投資更高,因此該群體的子代收入與父代收入的相關性增強。所以,人力資本投資效率提高使得代際收入彈性明顯提高,階層流動能力出現下降。整體來看,人力資本投資效率提高使得代際收入彈性上升、儲蓄率下降。與推論2類似,代際流動對儲蓄率影響的邊際效應降低。因此,本文推論3表述如下。

推論3人力資本投資效率越高,家庭儲蓄率和代際收入彈性之間的負相關關系越弱(即Ψ的絕對值越小)。

三、指標構建與數據處理

(一)代際收入彈性測度

代際收入彈性是本文的核心變量(2)Solon(1999)[21]以及Chetty等(2014a)[22]對代際收入彈性的影響因素進行了詳盡的綜述。。此處簡單說明代際收入彈性IGE的估計方法。基于現有文獻,本文使用了log-log、rank-rank以及residual-residual三種方法估計IGE,具體闡述如下。

1.log-log

傳統文獻中使用雙對數回歸(log-log)的方式計算IGE。但如果只是簡單使用對數子代收入對對數父代收入進行回歸,會因為短期收入波動以及生命周期等問題使代際收入彈性IGE存在測量誤差[23-24]。因此,目前文獻一般采用多期收入取平均,并控制樣本年齡范圍來獲得個體永久性收入[25-27]。參照現有文獻,本文在回歸中控制了子代年齡及其平方項(X1)、父代年齡及其平方項(X0),以及省份及年份的虛擬變量(X2)。實際估計式如式(11)所示

logY1=α+β1logY0+X0γ0+X1γ1+X2γ2+u

(11)

此方法計算的代際收入彈性為IGE(log)=β1。遺憾的是,由于本文使用的CHIPS數據并非面板數據,無法通過不同年份收入平均的方式降低收入的測量誤差。

2.rank-rank

即使能獲得永久收入的觀測來解決代際收入彈性的測量誤差,使用對數收入仍然存在指標不穩定的問題。究其原因,是因為對數子代收入與對數父代收入的非線性關系以及IGE的測算結果對等于或者接近零的收入的處理方法很敏感,而用收入的百分等級(rank)則能克服該問題[22,28-29]。因此,本文還采用rank-rank方法計算IGE(3)使用Hazen規則計算收入的百分等級,即rank=(i-0.5)/n。其中,i表示該個體在總體中的排名,n表示總體數。,如式(12)所示

rankY1=α+β2rankY0+X0γ0+X1γ1+X2γ2+u

(12)

此方法計算的代際收入彈性可表示為IGE(rank)=β2。

3.residual-residual

在log-log和rank-rank計算方法之余,本文還使用兩代對數收入殘差來計算代際收入彈性,具體做法是通過方程計算出子代和父代的對數收入殘差u1和u0,再用u1對u0進行分組回歸,計算出代際收入彈性IGE(res)=β3。這樣計算面臨與傳統雙對數設定同樣的不足,但好處是能更靈活地控制子代與父代收入方程的不同趨勢。具體計算如式(13)(14)所示。

logYi=αi+Xiγi+X2γ2+ui,i∈{0,1}

(13)

u1=α+β3u0+ε

(14)

(二)數據及描述統計

本文使用中國家庭收入調查(CHIP)1995、2002、2007及2013年的城鎮數據,對代際收入彈性與儲蓄率之間的關系進行實證研究。在IGE估計中,本文剔除了父代年齡大于60歲、子代年齡小于23歲、兩代年齡差小于16歲、子代或者父代未就業、子代或父代收入小于等于零的樣本,同時還刪掉了兩代收入、家庭消費和儲蓄率的異常值。為了保證數據的可比性,使用地區城鎮CPI對兩代收入、消費等名義指標以1995年為基期進行了換算(4)1995及1996年重慶還未成為直轄市,故1995和1996年重慶的CPI采用四川的CPI進行代替。當然,對于后文中家庭總收入、消費性支出以及測算教育回報率所需的工資等數據,也同樣調整CPI。,并用(家庭總收入-消費性支出)/家庭總收入來表示儲蓄率。

表1給出了兩代對數收入和年齡均值(5)本文中所有年齡均被除以10。。平均來看,從1995-2013年間,子代對數收入與父代對數收入均呈現明顯的上升趨勢。其中,子代對數收入均值從8.27上升到9.79,而父代則從8.92上升至9.95,子代對數收入的增長幅度略大于父代對數收入的增幅。在1995—2013年間,子代對數收入的均值都小于父代,這主要是由于樣本中在給定時點上父子所處的年齡段不同造成的。

表1 兩代對數收入和年齡的均值

表2 代際收入彈性

表2列出了本文測算出的1995年、2002年、2007年以及2013年的代際收入彈性(6)CHIP數據庫公布的最新數據時期僅為2013年。。三種計算IGE的方法均顯示,代際收入彈性在1995-2007年間呈現明顯的下降趨勢,而2007-2013年則有一定程度的回升。另外,在未控制省份虛擬變量時,三種方法測算出來的代際收入彈性存在較大差異,而在控制了省份虛擬變量后,其差異相對較小。具體而言,在控制地區變量后,1995-2007年間,IGE(res)和IGE(log)下降了0.12,下降幅度約為32%;而IGE(rank)則下降了0.06,下降幅度為18%。而數據中從2007-2013年,代際收入彈性呈現回升趨勢,計算出2013年的代際收入彈性與1995年的代際收入彈性大致相當。本文測算的代際收入彈性的變化趨勢與現有文獻基本一致。其中,陳琳和袁志剛(2012)[30]、陳琳(2015)[31]發現1995-2002年間,代際收入彈性呈明顯下降趨勢。另外,何石軍和黃桂田(2013)[32]發現2000-2006年間中國代際收入彈性呈下降趨勢,但2006-2009年則出現反彈。

表3進一步給出了家庭儲蓄率及相應特征變量的描述統計。平均來看,1995-2007年間,居民儲蓄率從15.44%攀升至33.08%,提高了整整一倍,而在2007-2013年則基本沒有變化,呈現出穩定趨勢。對數家庭收入則從1995年的9.44提高至10.64,僅增加了12.71%。另外,家庭人口數、撫養比等指標相對穩定,戶主的年齡和學歷則呈現上升趨勢。

表3 家庭特征變量描述統計(均值)

四、實證結果

(一)模型設定

本文采用如下線性回歸等式研究代際收入彈性對儲蓄率的影響

saveijt=α+βIGEjt+Xijtδ+uijt

(15)

其中,saveijt為j省份的家庭i在t年的儲蓄率,IGEjt表示t年該家庭所在省份j的代際收入彈性,X為控制變量,包括家庭的戶主基本特征、對數家庭收入以及其他家庭人口學特征,以及地區和時間虛擬變量。此處對于樣本量的說明,一方面IGE的計算需要一定樣本量,另一方面能夠用來計算IGE的匹配樣本要遠遠小于可以計算家庭儲蓄率的樣本,因此本文先按照前文描述的不同方法計算出不同省份-年份組合的IGE,然后將其匹配到個體儲蓄率樣本中。在后文所有的回歸中,都使用了聚合(cluster)到省級層面的標準差,以保證統計推斷的有效性。模型中系數β為本文所關心的代際收入彈性對儲蓄率的影響。

(二)估計結果

1.基準回歸

代際收入彈性對儲蓄率影響的回歸結果在表4中給出。列(1)至列(3)給出了模型的普通最小二乘回歸結果(7)此處選擇使用儲蓄率對IGE(res)回歸作為基準結果,至于儲蓄率對IGE(log)和IGE(rank)的普通最小二乘回歸結果,將在穩健性檢驗中列出。。其中,列(1)顯示IGE(res)與儲蓄率存在顯著的負向關系。考慮到收入差距與IGE以及儲蓄率都存在相關關系,為避免遺漏變量引起的估計偏差,本文在列(2)中控制了地區Gini系數(8)根據人均家庭收入分年分省計算Gini系數。關于使用CHIP數據計算Gini系數更為深入的研究,可以參考楊耀武和楊澄宇(2015)[33]。。與此同時,根據Wei和Zhang(2011)[10]的研究,性別比也會顯著影響儲蓄率,因此在列(3)中,本文進一步控制了地區性別比(女性=1)(9)借鑒Wei和Zhang(2011)[10]的方法,使用2000年全國第五次人口普查數據,分別計算各年分省適齡(22-31歲)男女性別比,取20-29歲年齡段的數據計算2002年的性別比,取15-24歲年齡段的數據計算2007年的性別比。由于數據限制,取25-34歲年齡段的數據計算1995年的人口性別比,取10-19歲年齡段的數據計算2013年的人口性別比。。上述兩個變量的遺漏會造成IGE對儲蓄率影響的系數存在估計偏誤(10)根據現有研究,收入不平等程度越高,代際收入彈性和儲蓄率越高,因此Gini系數的遺漏會造成向上的偏誤。另外,性別比越高意味著性別歧視程度越高,這會帶來更大的性別隔離和收入不平等,因此性別比和代際收入彈性可能是正相關的,同時Wei和Zhang (2011)[10]指出越高的男性比例會帶來更高的儲蓄。因此,遺漏性別比也會造成向上的偏誤。。

從表4列(1)至列(3)的結果可以看出,在不同的設定下,儲蓄率與IGE都呈現顯著的負相關關系,這與前文理論部分的命題1相一致。從具體數值上看,IGE每增加1個百分點,家庭平均儲蓄率就下降0.07個百分點。

從控制變量的系數來看,性別比與家庭儲蓄率之間的關系為負,但并不顯著。Wei和Zhang(2011)[10]發現當性別比提高時,為了提高男孩在婚姻市場上的競爭力,其家庭的儲蓄率往往更高,但對有女兒的家庭來說卻并非如此。因此,在平均意義上性別比與家庭儲蓄率之間的關系可能不顯著。另外,Gini系數反映的收入差距水平的上升會抑制總消費,表現為家庭儲蓄率的上升,因此Gini系數的符號為正,與金燁等(2011)[16]的研究結論一致。此外,對數房價的系數也顯著為正,表明住房價格上漲會引起家庭儲蓄率上升,與陳斌開和楊汝岱(2013)[7]等的研究結論相一致。與此同時,其他控制變量的符號也符合預期,并與現有文獻結論相一致。

2.內生性問題

一方面,在代際流動彈性的測算中,測量誤差不可避免;另一方面,代際收入彈性也可能因為遺漏變量問題(如無法控制家庭收入的不確定性、家庭偏好等)而引發內生性問題。因此,上述普通最小二乘的回歸結果存在估計偏誤。為驗證上述結果的穩健性,本文進一步使用工具變量克服該內生性問題。根據Chetty等(2014a)[22]文獻的研究結論,小學教育質量與代際流動之間存在很強的相關性,同時該變量并不直接影響家庭的儲蓄率。因此,本文使用小學生師比(11)本文使用的是省級小學學生數比小學專任教師數來衡量生師比,數據來自《中國統計年鑒》。作為地區代際收入彈性的工具變量,進行兩階段最小二乘估計(12)在兩階段最小二乘中,第一階段回歸顯示生師比與IGE顯著負相關,與Chetty等(2014a)[22]得到的教育質量與IGE負相關,即生師比與IGE應呈正相關的結論相反。但是,如果公共教育支出與家庭教育支出呈現互補關系,那么生師比與代際收入彈性會呈現負相關[20,34]。同時,教育及人力資本回報率呈現的馬太效應也可能使得生師比與IGE負相關。,結果如表4列(4)所示。

與普通最小二乘回歸相比,兩階段最小二乘估計系數的絕對值有所提高,其數值從-0.07下降到-0.10,但仍處在同一數量級上。該數值變化與測量誤差引起的估計偏誤相符,即測量誤差引起了參數估計的衰減偏誤。而在糾正了該偏誤后,參數估計值的作用幅度變大。該數值意味著IGE每增加1個百分點,家庭平均儲蓄率就下降0.10個百分點。與此同時,模型中其他控制變量的顯著性、符號方向,以及作用大小均未發生明顯變化。從1995-2007年,代際收入彈性下降了11.96個百分點,根據本文的估計,由此引致的家庭儲蓄率上升幅度為1.20個百分點,約能解釋該時間段內家庭儲蓄率上升的6.67%。而在2007-2013年這個時間段,家庭儲蓄率基本穩定,而代際收入彈性則呈現一定的回升趨勢,故家庭儲蓄率受代際收入彈性的影響基本可以忽略。

表4 代際收入彈性對儲蓄率的影響

3.機制檢驗

進一步通過數據驗證上述理論部分的三個推論。對這三個推論的驗證也是對本文所闡述的理論機制的核實。從理論上看,可能有多種不同的作用機制能夠推導出代際收入彈性與家庭儲蓄率之間的負相關關系。但是,如果本文闡述的理論機制是正確的,那么在此負相關關系仍然成立的基礎上,還應該能從數據中驗證理論部分三個推論的正確性,從而進一步表明本文理論機制與數據特征的一致性。

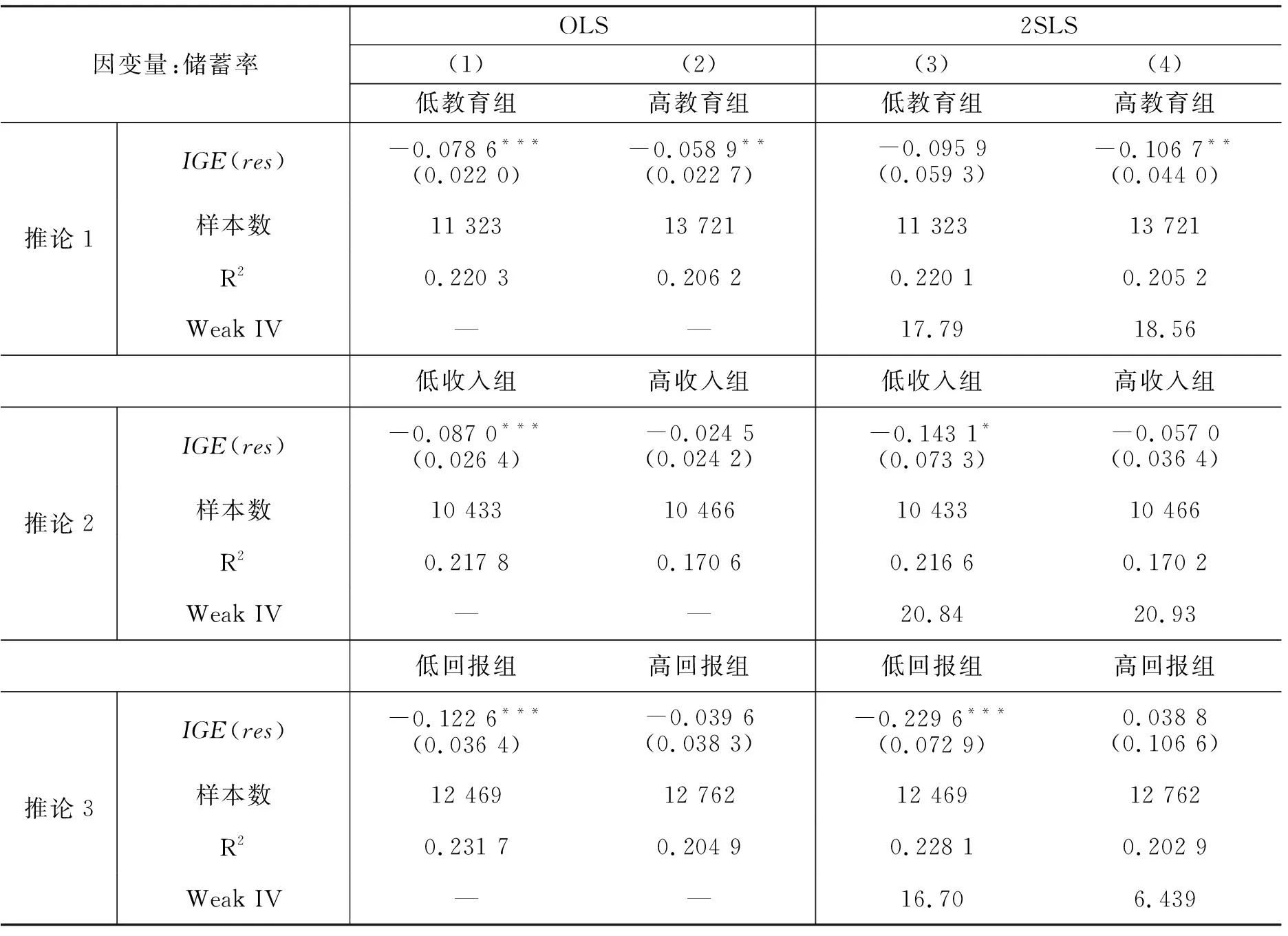

如前所述,由于CHIP數據庫并未提供受訪者的智商等與先天能力有關的信息,所以只能用受教育年限(13)由于樣本中能夠準確匹配出父代與子代的樣本占比很小,同時,能夠進行兩代匹配的樣本中,絕大多數的父代是戶主或者配偶。因此,使用戶主或者配偶中為男性,否則便為女性的受教育年限來度量先天能力。并且,剔除了所得受教育年限大于22或小于0,以及相應年齡小于18的樣本。當然,這種處理并不對結論產生影響。作為先天能力的代理變量。在受教育程度與先天能力正相關的假設下,推論1表明子代受教育設定程度越高,家庭儲蓄率和代際收入彈性間的負相關關系越明顯。將樣本根據受教育年限分組,將受教育年限在當年中位數以上的設定為高教育組,在中位數以下的設為低教育組。回歸結果如表5所示。

表5中列(1)(2)是普通最小二乘估計的結果,列(3)(4)為兩階段最小二乘回歸的結果。可以看出,雖然在普通最小二乘結果中低教育組IGE對儲蓄率影響系數的絕對值大于高教育組。但在工具變量回歸中,高教育組中的回歸系數為-0.11,且在5%顯著性水平下顯著,而低教育組的回歸系數為-0.095,小于高教育組系數,并且在統計上不顯著。由此本文認為,高教育組下代際收入彈性對儲蓄率的負向作用更強,該結果與推論1相符。

為驗證推論2,本文將樣本按照不同年份父代收入的中位數分成兩組,高收入組是收入在特定年份樣本中位數收入以上的家庭,低收入組是收入在特定年份樣本中位數以下的家庭。對于父代收入的定義,本文先取“戶主”或者“配偶”中男性的工資收入,再取女性的工資收入代替缺失值。最后,以家庭總工資收入除以家庭總工作人口代替剩下的缺失值。

在樣本劃分的基礎上,對不同子樣本分別進行普通最小二乘回歸和兩階段最小二乘回歸,具體結果見表5第二部分。可以看到,在使用普通最小二乘估計時,低收入組中代際收入彈性對儲蓄率的回歸系數為-0.09,并在1%顯著性水平下顯著,明顯大于高收入組的回歸系數-0.02,同時,高收入組的回歸系數并不顯著。此外,兩階段最小二乘的估計結果也顯示,低收入組的回歸系數小于高收入組。無論是普通最小二乘還是兩階段最小二乘,低收入組IGE對家庭儲蓄率的影響系數絕對值都大于高收入組對應系數的絕對值,這也就表明代際收入彈性對儲蓄率的影響在低收入家庭體現的更加明顯。該結果也與推論2的預測相符。

對推論3的驗證必須先獲得人力資本投資回報率的測度。首先擬合如下回歸式

lnwagei=α+β·educationi+Xγ+εi

其中被解釋變量lnwagei為對數收入,關注變量education則為該個體的受教育程度是否在12年及以上(即高中及以上),控制變量包括性別、年齡及其平方項,以及婚姻狀況。本文按照不同年份和城市分組,分別通過上述回歸計算人力資本投資效率β,即為本文所關注的人力資本投資效率。以此為基礎,進一步劃分特定年份的低人力資本投資效率組與高人力資本投資效率組。具體分組回歸結果見表5第三部分。

普通最小二乘結果顯示,低人力資本投資回報組的回歸系數為-0.12,且在1%顯著性水平下顯著,而高人力資本投資回報組的回歸系數為-0.04,該系數絕對值顯著小于低回報組回歸系數的絕對值。兩階段最小二乘的結果得到同樣結論。因此,該實證結果表明代際收入彈性對儲蓄率的影響在低回報組內體現得更為明顯,與前文理論部分推論3的預測相符。

表5 代際收入彈性對儲蓄率的影響:分組回歸

五、穩健性檢驗

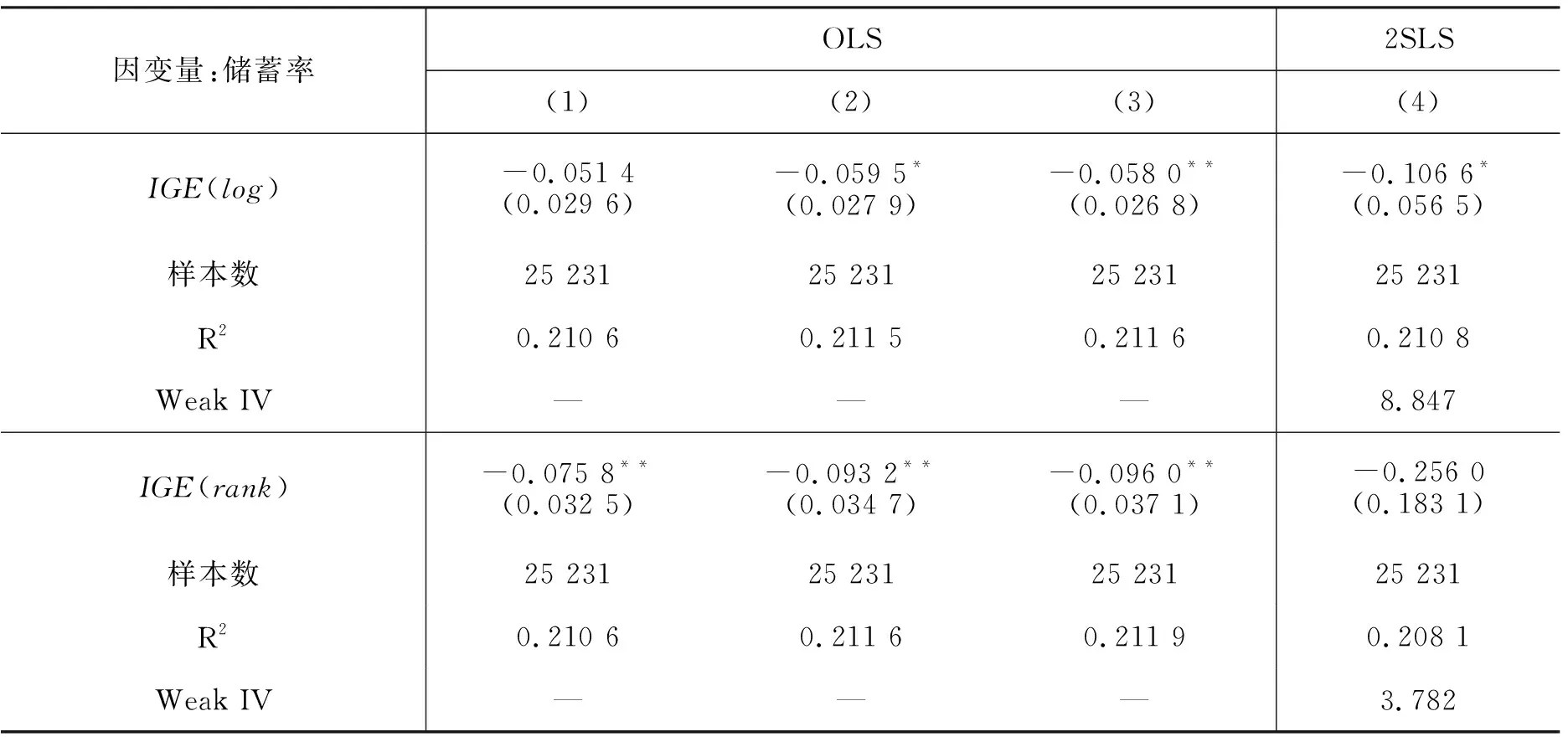

為進一步考察回歸結果的穩健性,本文使用IGE(log)和IGE(rank)代替IGE(res)對上述回歸等式進行估計,具體結果如表6所示。

從回歸系數符號上來看,IGE(log)與儲蓄率均存在顯著負相關,與本文的基準結果一致。具體來說,使用IGE(log)進行回歸的普通最小二乘和兩階段最小二乘結果分別為-0.06和-0.11,與本文的基準結果-0.07和-0.10比較接近。造成IGE(log)和IGE(res)回歸結果相近的原因有二:一是IGE(log)和IGE(res)的計算方法比較相似;二是IGE(log)和IGE(res)的平均值等統計特征在數值上很接近。在IGE(rank)的估計結果中,代際收入彈性與儲蓄率顯示負相關關系,其回歸系數為-0.10,是本文基準結果的1.5倍。造成IGE(rank)的回歸系數較大的原因可能是由于IGE(rank)在時間上維度上的變化比較小。如表2所示,從1995年至2007年,IGE(rank)減小了0.06,而IGE(log)和IGE(res)則減小了約0.12。而使用IGE(rank)進行兩階段最小二乘的系數為-0.26,該系數并不顯著,而且不能通過弱工具變量檢驗。因此,相較于rank-rank方法,本文更傾向于使用residual-residual方法計算代際收入彈性。

總的來說,不同方法測算出的代際收入彈性與儲蓄率之間均存在負相關關系,而使用IGE(log),尤其是IGE(rank)進行兩階段最小二乘估計的結果卻并不理想。但是,代際收入彈性與儲蓄率之間仍存在著穩健的負相關關系,與本文基本結論一致。

表6 代際收入彈性對儲蓄率的影響:穩健性檢驗

表7進一步對三個推論做穩健性檢驗,即子代受教育程度、父代收入以及人力資本投資效率對IGE-儲蓄率關系的影響。同樣使用不同的IGE測度:IGE(log)和IGE(rank)以代替IGE(res)進行分組回歸。與預期相符,IGE(log)在不同的分組回歸下的系數與IGE(res)比較接近,而IGE(rank)與IGE(res)之間的差距較大。

在教育分組回歸中,使用IGE(log)進行普通最小二乘的結果分別為-0.061和-0.059,且都在10%顯著性水平下顯著。其系數與IGE(res)的-0.08和-0.06比較接近,但是IGE(res)的回歸系數更為顯著,兩組系數數值差異也更大。IGE(rank)的回歸系數雖然也同樣在5%顯著性水平下顯著,但是其系數卻與IGE(log)和IGE(res)相差較大,并且高教育組和低教育組的回歸結果僅相差0.001,難以區別組間差距。在兩階段最小二乘中,與IGE(res)的回歸結果相似的是,IGE(log)在高教育組中的系數為-0.12,且在5%顯著性水平下顯著,而低教育僅為-0.11,且不顯著。也就是說,在高教育組下,IGE(log)的回歸系數更小,與本文推論1基本一致。對于IGE(rank)來說,雖然工具變量估計中體現出高教育組下的回歸系數更小,但是兩組的估計系數均不顯著,并且難以通過弱工具變量檢驗。總的來說,在不同設定下,高教育組下代際收入彈性對儲蓄率的負向作用更強基本成立。

在收入分組回歸中,IGE(log)的系數與IGE(res)比較接近,而IGE(rank)與IGE(res)之間的差距則較大。普通最小二乘結果顯示,低收入組下回歸系數的絕對值更大,并且都在5%顯著性水平下顯著,而高收入組的回歸結果均不顯著。該結果顯示出代際收入彈性對儲蓄率的影響在低收入家庭中體現的更加明顯。另外,IGE(log)和IGE(res)的工具變量估計結果也同樣表現出低收入組下回歸系數的絕對值更大,但是其回歸系數并不顯著。這并不改變本文的基本結論。

表7 代際收入彈性對儲蓄率的影響:穩健性檢驗

而在教育回報分組中,同樣可以發現低回報組的估計系數更小,并且都在5%顯著性水平下顯著,而高回報的系數均不顯著。該實證結果表明了代際收入彈性對儲蓄率的影響在低回報組內體現的更為明顯。而在工具變量估計中,高收入組的回歸系數均為正,但都不顯著,造成這種情況的原因可能有兩個:一是弱工具變量問題;二是本文使用的市級教育回報存在一定的測量誤差。總的來說,低教育回報組下的儲蓄率對代際收入彈性回歸的系數更小基本成立。

基于表7的實證結果可以看出,教育分組、收入分組以及回報分組的結果雖然在顯著性上相對基準結果有所下降,但在符號的方向和數值大小上都與表5的結果基本一致。因此,代際收入彈性對儲蓄率的影響機制是穩健的。

六、結論

本文為中國高居民儲蓄率提供了一個新的解釋:市場化進程中逐漸提高的代際收入流動性。通過構建包含代際決策的收入-儲蓄模型,結合CHIP 1995—2013年城鎮居民數據,文章實證表明代際收入彈性每下降1個百分點,儲蓄率對應提高0.10個百分點。該機制能解釋1995—2007年間家庭儲蓄率變動的6.67%。而2007-2013年間的家庭儲蓄率穩定,受代際收入彈性的影響基本可以忽略。這說明逐漸提高的代際收入流動是推高居民儲蓄率的不可忽略的因素。此外,在能克服流動性約束的家庭樣本中,代際收入彈性與儲蓄率之間的負相關性很弱。同樣的現象也出現在高教育回報率地區。這意味著提升居民收入水平,尤其是通過轉移支付提高低收入家庭的收入,增加其教育回報率,有利于緩解代際收入流動、改善對消費的抑制效應,起到調節公平與促進經濟發展的雙重積極作用。

基于以上結論,本文對改善代際收入流動和降低居民儲蓄率、提振消費經濟提出以下建議:第一,繼續加強政府有條件轉移支付,拓寬低收入居民子女向上流動的途徑。通過加大針對教育的公共投入,彌補低收入家庭的私人教育支出,可以在改善代際收入流動的同時,促進居民家庭的消費,有利于擴大內需,實現社會經濟和諧發展。第二,持續推進扶貧政策,努力提高中低收入群體對子女的人力資本投入,阻隔貧困的代際傳遞。同時,中低收入群體的收入提升能降低代際流動對儲蓄率的影響,有助于調和公平與效率間的矛盾關系。第三,深化義務教育改革,改善地區間、城市內的教育質量差異,消除由“學區房”等帶來的隱形教育壁壘,保持社會各階層的活力。提高教育回報不僅能提升社會階層間的長期收入流動性,還能起到穩固居民消費水平的作用,有利于經濟的長期穩定增長。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

英語文摘(2022年8期)2022-09-02 01:59:30

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

贏未來(2020年1期)2021-01-07 00:52:26

人大建設(2020年1期)2020-07-27 02:47:08

當代陜西(2019年21期)2019-12-09 08:36:36

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

商周刊(2018年25期)2019-01-08 03:31:10