中國流通業(yè)集約化水平的測度及空間特征

2021-01-19 23:24:51王明雁王靜文祝合良

中國流通經濟 2021年5期

關鍵詞:集約化

王明雁 王靜文 祝合良

摘要:在明確界定流通業(yè)集約化水平衡量指標的基礎上,以2000—2017年為考察期,基于DEA的Malmquist指數(shù)方法測算2001—2017年中國流通業(yè)在全國層面和省級層面的歷年全要素生產率,進而計算2002—2017年中國流通業(yè)的集約度,探究該時期中國流通業(yè)的變化趨勢和空間分布特征。從全國層面來看,除兩個階段波動較大以外,中國流通業(yè)集約化水平在考察期內始終保持著較為平穩(wěn)的增長態(tài)勢,說明中國流通業(yè)正在穩(wěn)步推進從粗放型增長向集約化增長方式的轉變。從地區(qū)層面來看,中國流通業(yè)集約化發(fā)展的空間差異特征非常顯著,中部地區(qū)的集約化程度增長最快,西部次之,東部最慢。在全要素生產率差異較小的情況下,東部地區(qū)集約化程度顯著低于中西部地區(qū)的主要原因是,東部地區(qū)的生產要素投入對流通業(yè)發(fā)展的相對貢獻明顯高于另外兩個地區(qū),這從側面反映出中國流通業(yè)地區(qū)層面要素投入的巨大差異。我國應該從構建健全的現(xiàn)代流通體系出發(fā),著力打破生產要素在各地區(qū)之間配置的體系壁壘,實現(xiàn)要素資源在全國范圍內的自由流動,進而提升資源配置效率;借力技術革命,重構流通組織結構;各地因地制宜,加大流通基礎設施建設;改善流通市場環(huán)境,鼓勵創(chuàng)新流通業(yè)態(tài)。

關鍵詞:流通業(yè);集約化;全要素生產率;技術進步

中圖分類號:F713文獻標識碼:A文章編號:1007-8266(2021)05-0019-10

基金項目:2020年度濟南市哲學社會科學研究課題重點項目“推動濟南市流通業(yè)高質量發(fā)展的路徑和策略研究”(JNSK20B21)

伴隨中國經濟進入新時代,中國目前已經處于經濟增長方式轉變的重要時期,以投資動能為代表的舊動能對經濟增長的促進作用逐漸減弱,不再具有長期的可持續(xù)性,亟須挖掘新動能驅動未來經濟發(fā)展,進而實現(xiàn)經濟高質量發(fā)展[ 1 ]。近年來,大量新型流通業(yè)態(tài)迅猛發(fā)展,逐漸占據主流市場,在競爭方式、商業(yè)模式、評價視角、激勵機制等各方面都呈現(xiàn)出全新的特征,已普遍滲透到社會經濟生活的方方面面[ 2 ]。新古典經濟增長理論認為,在生產要素成本相對較低的早期發(fā)展階段,單純依賴生產要素投入的絕對增長就可以實現(xiàn)產出的擴大;一旦經濟發(fā)展進入成熟階段,生產要素成本紅利將逐漸消失,以生產要素投入作為主要驅動力的粗放式增長的潛力將消失殆盡,增長動力必然向提高資源配置效率和提高全要素生產率等方向轉變。當前,中國流通產業(yè)面臨著轉變發(fā)展方式的歷史機遇[ 3 ]。2021年1月,商務部明確圍繞“一個戰(zhàn)略,兩個升級,三個融合”(一個戰(zhàn)略即流通先導戰(zhàn)略,兩個升級即流通和消費升級,三個融合即商產融合、城鄉(xiāng)融合、內外貿融合)編制《國內貿易流通“十四五”發(fā)展規(guī)劃》,將創(chuàng)新作為流通先導戰(zhàn)略的原發(fā)動力,流通業(yè)集約化是流通先導戰(zhàn)略的根本支撐。系統(tǒng)研究中國流通業(yè)集約化問題,既是推動流通理論發(fā)展的必然趨勢,也是新時代中國經濟對流通業(yè)發(fā)展提出的現(xiàn)實要求。

近年來,流通業(yè)集約化問題受到越來越多國內外學者的重點關注,產生了一系列豐碩研究成果。加爾貝里尼(Garbellini)等[ 4 ]利用全球投入產出框架對2008—2009年全球金融危機和2011—2012年歐元區(qū)經濟危機進行分析,發(fā)現(xiàn)對各經濟體從危機中復蘇起著關鍵作用的主要影響因素是流通業(yè)的最終需求效應。柏蓓卡(Bobeica)等[ 5 ]采用動態(tài)面板模型對11個歐元區(qū)國家的內貿流通與外貿流通之間的互動關系進行分析,發(fā)現(xiàn)內貿流通與外貿流通之間存在著顯著的非對稱替代效應,這一發(fā)現(xiàn)有助于指導一國政府采用有針對性的刺激政策來擴大該國貿易的總體規(guī)模。拉加科斯(Lagakos)[ 6 ]認為,對于發(fā)展中國家來說,一味采用先進技術并不一定會提高該國的福利水平,因為這些國家在采用先進技術時會產生更多的技術摩擦,導致較大規(guī)模的效率損失,發(fā)展中國家在流通業(yè)發(fā)展過程中有必要結合自身發(fā)展階段選擇更合理的勞動生產率相對較低的生產技術。陳耀庭等[ 7 ]采用案例分析方法,選取流通費用率、流通成本、生產者分得比率、利潤率等指標對4種不同流通模式的流通效率進行實證測算,發(fā)現(xiàn)超市模式的流通效率在利潤率指標方面是最好的,而自銷模式的流通效率在流通費用率、流通成本、生產者分得比率等3項指標上為最優(yōu)。王曉東和王詩桪[ 8 ]采用改進的Tobit模型和兩階段DEA模型探討了流通規(guī)模、渠道長度、信息化水平、連鎖化水平、政府參與、物流基礎設施水平等6個變量對流通效率的影響,認為流通渠道長度、信息化水平、物流基礎設施水平、政府參與程度等4個變量對流通效率均有顯著性影響,而連鎖化水平和流通規(guī)模對于流通效率的影響作用并不顯著。楊龍志等[ 9 ]從最優(yōu)匹配視角出發(fā)對國民經濟中各產業(yè)的匹配比例進行分析,指出除流通業(yè)以外的其他產業(yè)在匹配比例方面普遍存在著結構性的產能過剩問題,而流通業(yè)恰恰相反,存在著一定程度的產能不足問題,還沒有達到最優(yōu)的匹配比例。新時代內貿流通的高質量發(fā)展主要體現(xiàn)在流通智能化水平不斷提升、流通服務日益定制化、流通過程趨向綠色化以及流通業(yè)的跨界融合發(fā)展[ 10-11 ]。董千里[ 12 ]從產業(yè)聯(lián)動視角提出,流通業(yè)的高質量發(fā)展不是孤立存在的,應該在與制造業(yè)高質量發(fā)展的聯(lián)動中實現(xiàn)。同時,在流通業(yè)集約化過程中,要形成制度支撐優(yōu)勢,建立符合商品內貿流通新要求的管理體制,防止出現(xiàn)制度短缺、制度供給和市場需求嚴重不匹配等問題[ 13 ]。

本文在明確定義流通業(yè)集約度的基礎上,將2000—2017年作為考察期,采用基于DEA的Malmquist指數(shù)分析方法對中國全國層面和省級層面的流通業(yè)全要素生產率進行測算,在此基礎上測度中國流通業(yè)的集約度,并對其空間分布特征進行分析,最后有針對性地提出提升中國流通業(yè)集約化水平的建議。

(一)流通業(yè)集約度的定義

按照增長動力,可以將增長方式分為兩種:一是外延式粗放型經濟增長方式,主要依靠生產要素投入驅動;二是內涵式集約化經濟增長方式,依靠全要素生產率提升推動。集約度是衡量某個經濟體或某個產業(yè)集約化程度的指標,與該經濟體或產業(yè)增長方式直接相關,該指標數(shù)值高低直接體現(xiàn)了該經濟體或產業(yè)是集約化增長方式還是粗放型增長方式。早期研究中學者們普遍采用全要素生產率衡量經濟增長方式[ 14-15 ],但該指標對生產率的衡量主要是基于各種生產要素在生產過程中的組合效率,而不能直接反映增長過程中各種生產要素的相對貢獻。有鑒于此,有學者提出,增長方式轉變的核心問題是準確衡量全部生產要素對于增長的相對貢獻,而不應單純測度全要素生產率的絕對值,因此應該將全要素生產率對經濟增長的相對貢獻率作為衡量增長方式的關鍵指標[ 16 ]。具體到流通業(yè),簡單依賴全要素生產率對流通業(yè)增加值增長的絕對貢獻無法判斷流通業(yè)屬于何種類型的增長方式。例如,一國流通業(yè)增加值的總體增長率為10%,其中生產要素投入的絕對貢獻率為7%,而全要素生產率提升的貢獻為3%;另一國流通業(yè)增加值的總體增長率為5%,其中生產要素投入的絕對貢獻率為2%,全要素生產率的絕對貢獻率為3%。我們并不能根據全要素生產率的絕對貢獻率來確定一國流通業(yè)的增長方式,在全要素生產率的絕對貢獻率相同情況下,生產要素投入的相對貢獻決定該國流通業(yè)是屬于集約化增長還是粗放型增長,顯然上述例子中第二個國家流通業(yè)全要素生產率的相對貢獻遠大于第一個國家,其增長更傾向于集約化增長方式,這也符合經濟發(fā)展現(xiàn)實。現(xiàn)實中發(fā)展中國家往往擁有更高的增長率,但這種高增長主要是由生產要素投入拉動的粗放型增長,而發(fā)達國家增長率相對較低,但屬于主要由全要素生產率提升拉動的集約化增長方式。根據上述分析,本文將某一經濟體或產業(yè)中全要素生產率的變化比例對總產出變化比例的相對貢獻程度定義為集約度。集約度θ的表達式為:

可以進一步將流通業(yè)的集約度明確為流通業(yè)的全要素生產率的相對變化相對于流通業(yè)增加值的相對變化比例的比值。根據公式,流通業(yè)集約度主要由流通業(yè)增加值和流通業(yè)全要素生產率兩個指標決定,其中流通業(yè)增加值可通過中國統(tǒng)計年鑒和各地統(tǒng)計年鑒中的相關數(shù)據進行不變價格轉換計算獲得,因此測算中國流通業(yè)集約化程度的主要工作是測算流通業(yè)的全要素生產率,然后再結合流通業(yè)增加值計算流通業(yè)集約度。本文采用當前學術界通常使用的基于DEA的Malmquist指數(shù)分析方法對流通業(yè)全要素生產率進行測算。

(二)數(shù)據說明

中國自2000年以來才有比較全面系統(tǒng)且連續(xù)的流通業(yè)相關統(tǒng)計數(shù)據,而流通業(yè)集約度的計算至少需要兩年的數(shù)據,為確保數(shù)據在時間上的一致性,本文將流通業(yè)全要素生產率的考察時間設定為2000—2017年,流通業(yè)集約度的考察時間為2001—2017年。本文考察期之所以截至2017年,主要是由于本文所使用的一個關鍵性基礎數(shù)據“固定資產投資”只能獲取截至2017年的數(shù)據,該指標是本文計算資本投入的核心指標之一,直接影響全要素生產率和集約度的測算結果。該指標是對“按主要行業(yè)分的全社會固定資產投資”基礎數(shù)據中批發(fā)和零售業(yè)、交通運輸、倉儲和郵政業(yè)歷年現(xiàn)價固定資產投資額進行價格平減之后得到的。2018年之后的中國統(tǒng)計年鑒未再對該數(shù)據進行系統(tǒng)性統(tǒng)計。另外,由于西藏自治區(qū)的流通業(yè)相關數(shù)據缺失問題較為嚴重,本文未將其納入研究范圍。最終本文的研究范圍確定為除西藏、臺灣、香港、澳門外的中國30個省、市、自治區(qū)。為確保數(shù)據的真實性和權威性,本文所用數(shù)據均來源于中國統(tǒng)計年鑒、各省統(tǒng)計年鑒和中國固定資產投資統(tǒng)計年鑒。

1.流通業(yè)產出

一般而言,通常采用按照可比價格計算得到的國內(地區(qū))生產總值作為衡量一國(或地區(qū))經濟增長的重要指標,而產業(yè)增長的衡量指標為產業(yè)增加值,本文沿用此慣例,將流通業(yè)增加值作為流通業(yè)產出的指標。有學者指出,中國數(shù)據統(tǒng)計工作中長期以來更重視直接參與商品生產的相關產業(yè)數(shù)據,而對于間接參與商品生產的其他產業(yè)的重視程度較低,導致這些產業(yè)統(tǒng)計數(shù)據的低估和漏算等問題[ 17 ]。通過對比歷年統(tǒng)計年鑒中的相關數(shù)據和經過調整后的數(shù)據,統(tǒng)計偏差問題在本文所選取的考察時間內并不明顯,無須額外調整。同時,為確保數(shù)據的可比性,本文將2000年作為基年,以2000年不變價格為基礎計算的國內生產總值價格平減指數(shù)對歷年基礎數(shù)據進行平減,最終得到以2000年不變價格為基礎的2000—2017年流通業(yè)增加值。

2.勞動投入

根據新經濟增長理論,勞動投入是勞動效率和勞動數(shù)量相結合的投入要素,包括勞動投入的質量和數(shù)量兩個方面。然而,在實際統(tǒng)計數(shù)據中找不到將兩個方面結合起來的綜合指標,尤其是缺乏衡量勞動效率的具體指標。李曉慧[ 18 ]指出,在完善的市場機制下,可以將勞動者報酬視為體現(xiàn)勞動投入在數(shù)量和質量兩方面貢獻的綜合指標。遺憾的是,在當前中國收入分配體制下勞動者報酬并不能真實反映勞動投入情況。如果剔除勞動效率而僅考慮勞動數(shù)量,更準確反映勞動數(shù)量的指標應該是勞動者的總勞動時間,但現(xiàn)有各項統(tǒng)計資料中均未有總勞動時間的統(tǒng)計數(shù)據。因此,學者在研究相關問題時普遍選擇流通業(yè)的從業(yè)人員數(shù)這一指標作為勞動投入指標,本文沿用該種做法。

3.資本投入

由上可知,資本存量的計算需要用到當年投資、折舊率、固定資產投資價格平減指數(shù)和基期資本存量等數(shù)據,對這些數(shù)據的收集和整理分別做如下說明。

(1)基期資本存量。各類統(tǒng)計數(shù)據中均沒有資本存量的數(shù)據,通常采用估算方法得出基期資本存量。估算基期資本存量的方法有兩種:固定資產原值估算方法[ 19 ]和生產性積累估算方法[ 20 ]。與生產性積累估算方法相比,固定資產原值估算方法能夠全面考慮投資、折舊率和資本存量等多種因素,估算結果更合理,因此本文選擇固定資產原值估算方法。本文使用的以2000年為基期的資本存量是根據李曉慧[ 18 ]1993年基期資本存量數(shù)據以及固定資產投資價格平減指數(shù)、折舊率、行業(yè)增加值比例等數(shù)據得出。

(2)資本折舊率。在根據永續(xù)盤存法對資本存量進行估算時,不同學者對折舊率的定義和認識差別較大,所使用的折舊率差異也較大,3%、5%、10%的折舊率都被不同學者使用過。通過對比總結,大多數(shù)文獻在計算資本存量時采用5%折舊率,本文沿用該數(shù)值。

(3)固定資產投資價格平減指數(shù)。在各類統(tǒng)計數(shù)據中既沒有全國層面流通業(yè)固定資產投資價格平減指數(shù)的相關數(shù)據,更沒有省級層面的數(shù)據。與本文研究所需要用到的省級層面流通業(yè)固定資產投資價格平減指數(shù)最相近的指數(shù)是省級層面固定資產投資價格指數(shù)。中國政府各級統(tǒng)計部門從1991年開始每年發(fā)布固定資產投資價格指數(shù)。本文以2000年為基期,將省級層面歷年固定資產投資價格指數(shù)經過平減之后換算為以2000年為基期的固定資產投資價格平減指數(shù),流通業(yè)固定資產投資價格平減指數(shù)采用固定資產投資價格平減指數(shù)。

(4)當年投資。在相關研究中,大多數(shù)學者將固定資產投資作為當年投資的指代指標,本文依然如此。此外,為確保數(shù)據的可比性和一致性,本文將2000年作為基期,通過以2000年不變價格計算的固定資產投資價格平減指數(shù)對2000—2017年流通業(yè)固定資產投資進行平減計算,最終得到以2000年為基期的2000—2017年流通業(yè)不變價格固定資產投資。

選取中國30個省份2000—2017年省級層面流通業(yè)的投入與產出數(shù)據,運用DEAP2.1軟件計算出2001—2017年中國各省的全要素生產率及其分解指標,在此基礎上通過算術平均計算全國數(shù)據和地區(qū)數(shù)據。

(一)2001—2017年中國流通業(yè)的全要素生產率變化

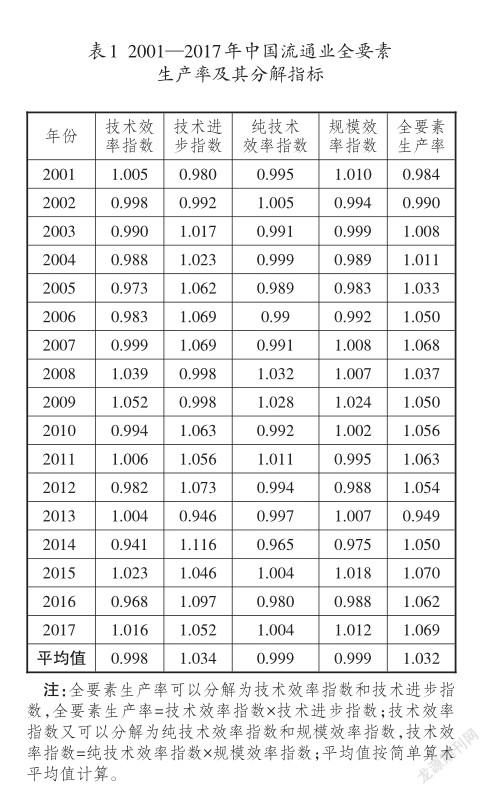

表1是基于DEA-Malquist指數(shù)分析方法,選取2001—2017年中國流通業(yè)省級層面數(shù)據得到的歷年全國層面流通業(yè)全要素生產率數(shù)值及其相對應的分解指標。首先,從全要素生產率總體來看,在17年的考察期內,中國流通業(yè)有14個年份(除2001年、2002年、2013年外)的全要素生產率數(shù)值大于1,歷年平均值為1.032,也就是說,中國流通業(yè)全要素生產率的年平均增長率為3.2%,全要素生產率對流通業(yè)增長的貢獻保持著平穩(wěn)的增長態(tài)勢;其次,從全要素生產率的分解指標來看,只有7個年份的技術效率指數(shù)超過1(表示技術效率對全要素生產率是正的貢獻),而多達12個年份的技術進步指數(shù)超過1(表示技術進步對全要素生產率是正的貢獻),且從絕對數(shù)值來看,技術效率的年均增長率為-0.2%,而技術進步的年均增長率為3.4%,可見技術進步是推動全要素生產率增長的主要因素(技術效率指數(shù)反映不同時期實際產出水平與最優(yōu)產出水平之間差異變化的比值,技術進步指數(shù)反映不同時期最優(yōu)產出水平變化的比值);再次,將技術效率指數(shù)分解為純技術效率指數(shù)和規(guī)模效率指數(shù)進行分析可知,純技術效率指數(shù)高于1的年份有6個,規(guī)模效率指數(shù)高于1的年份有8個,從絕對數(shù)值上看,兩者的年均增長率均為-0.1%,即它們對全要素生產率的年均貢獻均為負。

在考察期內,推動全要素生產率對流通業(yè)增長起到促進作用的最重要影響因素是技術進步,而技術效率不僅沒有發(fā)揮正向促進作用反而產生了一定的反向阻礙。中國流通業(yè)在對新技術進行運用時效率偏低,反而削弱了技術進步的正向影響。在全要素生產率的分解指標中,技術效率是由規(guī)模效率和純技術效率兩方面共同構成的,其中,規(guī)模效率主要考察企業(yè)規(guī)模對生產效率的影響,純技術效率主要反映技術、管理、組織結構等對生產效率的影響。純技術效率和規(guī)模效率的年均數(shù)值均小于1,意味著在考察期內中國流通業(yè)在規(guī)模、技術、組織結構、管理等方面均存在著一定問題,具體有以下幾個方面:一是現(xiàn)有的流通組織結構未能根據環(huán)境變化做出有效調整,不匹配技術革命導致的全新經濟環(huán)境變化;二是流通業(yè)內部行業(yè)集中度較低,行業(yè)主體依然是眾多中小型流通企業(yè),這些企業(yè)在信息、資金、技術等方面存在著較大的制約,延長了技術進步在流通業(yè)內部的滲透時間;三是中國流通業(yè)的管理體制和激勵機制存在一定的時間滯后性,亟須在新時代技術革命沖擊下產生新觀念,引導并管理流通業(yè)的高質量發(fā)展;四是地方政府在一定程度上依然遵循著傳統(tǒng)流通發(fā)展思維和局部思維,缺乏整體戰(zhàn)略布局和全局性思考,各地流通基礎設施重復建設問題突出,導致大量的資源浪費。

(二)2001—2017年中國流通業(yè)全要素生產率的空間特征

按照經濟相近性和地區(qū)分布情況將中國劃分為東部、中部和西部,其中,東部地區(qū)包括北京、上海、天津、廣東、浙江、江蘇、山東、福建、河北、遼寧和海南;中部地區(qū)包括吉林、黑龍江、河南、安徽、山西、江西、湖南和湖北;西部地區(qū)包括四川、重慶、貴州、廣西、云南、陜西、甘肅、新疆、內蒙古、青海和寧夏。

表2數(shù)據可見,在考察期內,中國各省份流通業(yè)的全要素生產率均值均為正值,但省際差異較大,河北省流通業(yè)的全要素生產率均值最高,上海市最低,兩者相差5.8個百分點,兩個省份累積增長差異超過兩倍。在2001—2017年,中國流通業(yè)全要素生產率的均值為1.040,有15個省份的均值超過全國均值,其中,東部地區(qū)最多,有8個省份;西部地區(qū)緊隨其后,有6個省份;中部地區(qū)只有1個省份的均值超過全國均值。從地區(qū)層面流通業(yè)的全要素生產率年均增值來看,東部流通業(yè)全要素生產率的年均增長率最高,達到4.5%,其中,天津、河北、遼寧、浙江、福建、山東、廣東7省份年均增長率高于東部平均增長率;西部次之,平均增長率為4.0%,西部地區(qū)中年均增長率高于該地區(qū)均值的省份有內蒙古、廣西、四川、云南、寧夏、新疆6個省份;中部流通業(yè)全要素生產率年均增值率平均值最低,平均增長率僅有3.4%,年均增長率高于該地區(qū)平均值的省份僅有吉林、安徽、湖南3個省份。從各省流通業(yè)全要素生產率的分解指標來看,各省流通業(yè)的技術進步指數(shù)均高于技術效率指數(shù),且所有省份的技術進步指數(shù)均大于1,而多達17個省份的技術效率指數(shù)小于1,這意味著技術進步對各省流通業(yè)發(fā)展的貢獻程度遠高于技術效率。西部地區(qū)流通業(yè)的規(guī)模效率指數(shù)在三個地區(qū)中最高,說明該地區(qū)流通業(yè)在管理技術、組織結構等方面都要好于另外兩個地區(qū)。

中國流通業(yè)的全要素生產率無論是在省級層面還是地區(qū)層面都存在比較大的差異性,這也反映了流通業(yè)區(qū)域發(fā)展、流通業(yè)基礎設施以及技術水平應用等方面的差異。東部地區(qū)流通業(yè)的全要素生產率的年均增長率最高,但技術效率指數(shù)的年均增長率并不突出,說明東部地區(qū)流通業(yè)的發(fā)展主要靠經濟發(fā)達所伴生的技術進步推動,而在組織結構、要素配置、規(guī)模經濟、技術效率等方面仍存在著明顯短板。中部地區(qū)流通業(yè)全要素生產率的年均增長率最低,但其技術進步指數(shù)與西部地區(qū)持平,全要素生產率偏低的主要原因是其技術效率和純技術效率指數(shù)過低。西部地區(qū)是唯一的一個規(guī)模效率指數(shù)均值大于1的地區(qū),說明西部地區(qū)流通業(yè)能夠在有限的技術和資源條件下實現(xiàn)流通業(yè)規(guī)模與其現(xiàn)有流通業(yè)基礎設施和技術條件的有機結合,進而帶動該地區(qū)流通業(yè)全要素生產率的提升。

為保持數(shù)據的連貫性和一致性,流通業(yè)增加值數(shù)據與上一部分采用同樣的方法處理,即對歷年流通業(yè)增加值按照以2000年為基期的國內生產總值價格平減指數(shù)進行平減轉換之后得到以2000年為基期的流通業(yè)增加值。結合上一部分得到的中國各省流通業(yè)全要素生產率以及按不變價格進行處理后的歷年各省流通業(yè)增加值,可以計算得到2002—2017年中國整體、區(qū)域以及各省市區(qū)的流通業(yè)集約度。

(一)2002—2017年地區(qū)層面的流通業(yè)集約度分析

表3列出了2002—2017年全國以及分地區(qū)流通業(yè)集約度的測算結果。在考察期內,中國整體的流通業(yè)集約度以年均9.4%的增長率高速增長。從地區(qū)層面來看,中國流通業(yè)集約度的地區(qū)差異較為明顯,東部地區(qū)流通業(yè)集約度的年均增長率最低,為7.3%,中部地區(qū)最高,為13.1%,西部地區(qū)為8.9%,東部地區(qū)流通業(yè)集約度的年均增長率僅略高于中部地區(qū)年均增長率的一半。為什么東部發(fā)達地區(qū)的流通業(yè)集約度年均增長率反而最低呢?這與通常認為的東部流通業(yè)發(fā)達的基本認知似乎相背離,實質上兩者是從不同角度來看待問題。如果從流通業(yè)增加值總量和全要素生產率絕對數(shù)值來看,東部肯定有明顯的優(yōu)勢,但本文所考察的流通業(yè)集約度并不是通過流通業(yè)全要素生產率直接來衡量,而是衡量流通業(yè)全要素生產率對于流通業(yè)發(fā)展的相對貢獻。如前文所述,如果僅考慮全要素生產率的絕對貢獻,很容易忽略資本和勞動等生產要素對流通業(yè)發(fā)展的相對貢獻,無法真實反映流通業(yè)集約化程度的變化。進一步分析可以發(fā)現(xiàn),在流通業(yè)全要素生產率的年均增長率高于中西部地區(qū)的情況下,東部地區(qū)集約化程度的年均增長率反而低于中西部地區(qū),這主要是由于在流通業(yè)發(fā)展的所有影響因素中,東部地區(qū)流通業(yè)發(fā)展中生產要素的相對貢獻大于全要素生產率的相對貢獻,即東部地區(qū)流通業(yè)全要素生產率對流通業(yè)發(fā)展的絕對貢獻大,但其生產要素的絕對貢獻更大,這也直觀反映出中西部地區(qū)在流通業(yè)的生產要素投入方面和東部發(fā)達地區(qū)相比還存在巨大的差距。

在考察期內,無論是中國整體層面還是地區(qū)層面,流通業(yè)集約度的走勢總體上保持著平穩(wěn)上升的態(tài)勢,但全國層面有兩個階段波動較大。第一個階段是2008年流通業(yè)集約度負增長,這主要是2008年經濟危機較大程度的短期沖擊所導致的。另一個階段是2012—2016年,特別是2013—2015年整體波動幅度超過400%,各地區(qū)流通業(yè)集約度也呈現(xiàn)出劇烈波動的特征,如中部地區(qū)波動幅度高達500%以上,主要有以下三方面原因:一是技術革命在該時期深度滲透并變革了整個流通業(yè),產生了眾多引領時代的流通新業(yè)態(tài),進而導致流通業(yè)內部發(fā)生整體性的重構和再調整;二是該時期中國的消費由快消費向慢消費轉型,整體消費結構發(fā)生了深度調整;三是中國經濟整體上面臨著從高速增長向高質量發(fā)展的轉變期,整體經濟三期(增長速度換擋期、結構調整陣痛期、前期政策消化期)疊加態(tài)勢明顯,對各產業(yè)都產生了比較大的影響。

(二)2002—2017年中國流通業(yè)集約度的空間特征分析

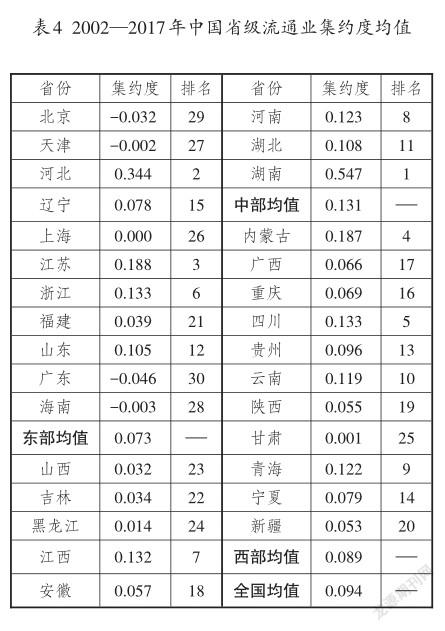

從表4可以發(fā)現(xiàn),除北京、天津、廣東和海南外的26個省份的流通業(yè)集約度在考察期內的均值均為正值,也就是說,絕大多數(shù)省份流通業(yè)集約度都保持著穩(wěn)定增長趨勢,但在省級層面呈現(xiàn)出非常顯著的差異性,流通業(yè)集約度均值最高的湖南省比最低的廣東省高出59個百分點。流通業(yè)集約度均值為負值的4個省份均位于東部沿海發(fā)達地區(qū),且其流通業(yè)無論是總量數(shù)據還是人均數(shù)據均位于全國前列,而在考察期內其全要素生產率均值未明顯低于全國均值水平(除北京略低于全國均值外,其余三省均高于全國均值),這說明上述省份集約度負增長的根源并非流通業(yè)全要素生產率對流通業(yè)發(fā)展的絕對貢獻低,而是相對貢獻偏低。相對于全要素生產率的絕對貢獻,上述4省份憑借雄厚的經濟實力、相對發(fā)達的市場經濟基礎以及相伴而生強大的生產要素虹吸效應,能夠吸納更多的生產要素,這在一定程度上會提升流通業(yè)的發(fā)展水平,但生產要素對流通業(yè)發(fā)展的絕對貢獻增加反過來會擠壓全要素生產率的相對貢獻,進而通過擠出效應拉低上述4省份的流通業(yè)集約度。

從集約度均值排名來看,在排名前10的省份中中西部地區(qū)有7個省份,排名第一的是位于中部的湖南省,排名最后的4個省份全部位于東部,總體上中西部地區(qū)各省份的集約度均值略高于東部發(fā)達地區(qū)。根據中國各省流通業(yè)集約度的比較可以發(fā)現(xiàn),中國各省份流通業(yè)的總體發(fā)展和其集約度之間存在著一定程度的背離,這主要是由以下幾個原因導致的。首先,在全要素生產率的絕對貢獻差異較小的情況下,決定各地區(qū)流通業(yè)集約度差異的關鍵是生產要素對流通業(yè)發(fā)展的相對貢獻,由表5可以發(fā)現(xiàn),中西部地區(qū)和東部地區(qū)流通業(yè)在資本存量上存在著明顯的差距,說明東部地區(qū)憑借明顯的經濟發(fā)展優(yōu)勢,對資本和人才等核心資源具有強大吸引力,最終造成各地區(qū)要素投入的巨大差異,而且這種虹吸效應有進一步加大的態(tài)勢。其次,在流通業(yè)的基礎設施投資建設方面,經過近十幾年發(fā)展,盡管中西部地區(qū)流通業(yè)基礎設施與東部發(fā)達地區(qū)相比仍存在著比較大的差距,但與過去相比已經有明顯改善,能夠保障流通業(yè)發(fā)展的基本要求,其對流通業(yè)發(fā)展的制約性越來越低,反而是基礎設施短板的彌補能夠更大程度促進流通業(yè)的發(fā)展,進而形成相對于東部發(fā)達地區(qū)的比較優(yōu)勢。最后,從技術革新視角來看,在第四次技術革命的沖擊下,特別是近十余年,流通業(yè)呈現(xiàn)出非常強的技術外溢效應,流通業(yè)原有的技術壁壘逐漸被打破,各個地區(qū)之間的技術差異越來越小,技術滲透的時間滯后性也大幅度縮短,東部地區(qū)流通業(yè)發(fā)展的技術優(yōu)勢不斷弱化。

(一)結論

本文以2000—2017年為考察期,實證測算了中國流通業(yè)全國層面、地區(qū)層面和省級層面的全要素生產率和集約度,分析了中國流通業(yè)集約化的整體發(fā)展趨勢及其空間分布特征。結果表明,從全國層面來看,除兩個階段波動較大外,中國流通業(yè)集約化水平在考察期內始終保持著較為平穩(wěn)的增長態(tài)勢,中國流通業(yè)正在穩(wěn)步推進從粗放型增長向集約化增長方式的轉變;從地區(qū)層面來看,在考察期內,中部地區(qū)的集約化程度增長最快,西部次之,東部最慢,這主要是由于東部地區(qū)生產要素投入對流通業(yè)發(fā)展依然起著更加重要的相對作用,進而沖淡了全要素生產率提升對流通業(yè)發(fā)展的貢獻,而中部地區(qū)既能夠較好地吸收東部地區(qū)的技術外溢,又比西部地區(qū)擁有更強的生產要素吸引力,因此其集約化水平增長最快;從省級層面來看,30個省份的流通業(yè)集約度的差異性非常明顯,特別是東部發(fā)達省份憑借自身對于人力資源和物質資本的強大吸引力,能夠確保流通業(yè)生產要素的大規(guī)模持續(xù)性投入,但這也拉低了其流通業(yè)發(fā)展的集約化程度,同時也反映出流通業(yè)在整個國家層面的資源配置有待進一步優(yōu)化。

(二)政策建議

一是構建現(xiàn)代流通體系,提升資源配置效率。研究結果表明,流通業(yè)的生產要素投入在地區(qū)層面和省級層面均存在著顯著性差異,而東部地區(qū)要素投入的過度集中不僅限制了中西部地區(qū)流通業(yè)的發(fā)展規(guī)模,同時也抑制了本地區(qū)流通業(yè)集約化發(fā)展,其表面原因是資源錯配,深層次原因是流通體系不健全。因此,應該首先從構建健全的現(xiàn)代流通體系出發(fā),著力打破生產要素在各地區(qū)之間配置的體系壁壘,實現(xiàn)要素資源在全國范圍內的自由流動,進而提升資源配置效率。

二是借力技術革命,重構流通組織結構。技術進步是近十幾年中國流通業(yè)集約化程度提升的最重要影響因素,技術革命的影響已經滲透整個社會的各個方面,不只是變革生產方式和流通方式,同時也改變了各個市場參與主體的思維方式,這客觀上要求流通業(yè)的組織結構必須做出相應的改變才能夠適應新的時代發(fā)展需要。同時技術革命也為流通組織結構的重構提供了契機,流通業(yè)的去中間化、再中間化①[ 21 ]以及線上線下的融合在新一代信息技術下更加容易實現(xiàn)。

三是因地制宜,加強流通基礎設施建設。經過近十幾年的高速發(fā)展,中國流通業(yè)的基礎設施建設整體上取得突出成效,然而地區(qū)差異和結構差異仍然很大,應該結合各地實際情況從不同方面加強流通基礎設施的建設。中西部地區(qū)當前以及今后一段時間內應該把流通業(yè)基礎設施建設的重點放在彌補傳統(tǒng)流通基礎設施短板方面,而東部地區(qū)的傳統(tǒng)基礎設施比較完善,應該將基礎設施建設重點聚焦于搭建流通互聯(lián)網共享平臺、智慧物聯(lián)體系、流通大數(shù)據信息交互系統(tǒng)等新型流通業(yè)基礎設施方面。

四是改善流通市場環(huán)境,鼓勵創(chuàng)新流通新業(yè)態(tài)。與傳統(tǒng)流通業(yè)態(tài)相比,流通新業(yè)態(tài)能夠更好地契合新的時代背景、市場環(huán)境和技術特征,是保持流通業(yè)市場活力的主體,同時也是推動流通業(yè)集約化發(fā)展的主要推動力,應該綜合政府、社會、市場等多方面力量共同培育并維護流通新業(yè)態(tài)。政府應該對流通新業(yè)態(tài)持開放包容態(tài)度,給予必要的優(yōu)惠政策傾斜;社會應該積極參與流通業(yè)態(tài)的創(chuàng)新,給予流通業(yè)態(tài)創(chuàng)新充分的技術支持和資金支持;市場應該營造出積極接納流通新業(yè)態(tài)的開放氛圍,為流通業(yè)態(tài)的創(chuàng)新發(fā)展提供富有生機和活力的創(chuàng)新基礎。

注釋:

①流通業(yè)的再中間化是指在流通業(yè)重構過程中,主導零售商通過渠道整合優(yōu)勢在流通過程中逐漸將自身職能由商品集散向資源聚合轉變、由庫存分擔向關系調劑轉變、由交換中介向智慧管理轉變,最終演化出全新的智慧型方案制造商、平臺型采購代理商、供應型虛擬生產商、虛擬型物流集成商等流通細分模塊。

參考文獻:

[1]蔡昉.中國經濟改革效應分析——勞動力重新配置的視角[J].經濟研究,2017(7):4-17.

[2]江小涓.高度聯(lián)通社會中的資源重組與服務業(yè)增長[J].經濟研究,2017(3):4-17.

[3]王先慶.新發(fā)展格局下現(xiàn)代流通體系建設的戰(zhàn)略重心與政策選擇[J].中國流通經濟,2020(11):18-32.

[4]NADIA GARBELLINI,ENRICO MARELLI,ARIEL LUIS WIRKIERMAN.Domestic demand and global production in the Eurozone:a multi-regional input-output assessment of the global crisis[J].International review of applied econom? ics,2014(3):335–363.

[5]ELENA BOBEICA,PAULO ESTEVES,ANTONIO RUA,KARSTEN STAEHR.Exports and domestic demand pres? sure:a dynamic Panel Data Model for the Euro area coun? tries[J].Review of world economics,2016(1):107–125.

[6]DAVID LAGAKOS.Explaining cross- country productivity differences in retail trade[J].Journal of political economy,2016(2):579-620.

[7]陳耀庭,戴俊玉,管曦.不同流通模式下農產品流通效率比較研究[J].農業(yè)經濟問題,2015(3):68-74.

[8]王曉東,王詩桪.中國商品流通效率及其影響因素測度——基于非線性流程的DEA模型改進[J].財貿經濟,2016(5):119-131.

[9]楊龍志,劉觀兵.流通產業(yè)與國民經濟是否存在最優(yōu)匹配效應——兼對我國流通領域“產能過剩”抑或“產能不足”的考察[J].財貿經濟,2016(9):97-111.

[10]荊林波,龔雪.我國內貿流通現(xiàn)狀、未來趨勢與對策分析[J].商業(yè)經濟研究,2017(22):5-9.

[11]路紅艷.基于跨界融合視角的內貿流通創(chuàng)新發(fā)展模式[J].中國流通經濟,2017(4):3-9.

[12]董千里.兩業(yè)聯(lián)動布局與物流業(yè)高質量發(fā)展[J].中國流通經濟,2021(4):3-12.

[13]宋則.論零售企業(yè)自營——“十三五”時期商貿內貿流通改革、發(fā)展新方向[J].中國流通經濟,2017(3):25-37.

[14]盧艷,劉治國,劉培林.中國區(qū)域經濟增長方式比較研究:1978~2005[J].數(shù)量經濟技術經濟研究,2008(7):54-66.

[15]趙彥云,劉思明.中國專利對經濟增長方式影響的實證研究:1988~2008年[J].數(shù)量經濟技術經濟研究,2011(4):34-48.

[16]趙文軍,于津平.貿易開放、FDI與中國工業(yè)經濟增長方式——基于30個工業(yè)行業(yè)數(shù)據的實證研究[J].經濟研究,2012(8):18-31.

[17]許憲春.中國服務業(yè)核算及其存在的問題研究[J].經濟研究,2004(3):20-27.

[18]李曉慧.中國流通業(yè)增長效率研究[D].北京:首都經濟貿易大學,2012.

[19]李江帆.產業(yè)結構高級化與第三產業(yè)現(xiàn)代化[J].中山大學學報(社會科學版),2005(4):124-130.

[20]張軍,章元.對中國資本存量K的再估計[J].經濟研究,2003(7):35-43.

[21]謝莉娟.互聯(lián)網時代的流通組織重構[J].中國工業(yè)經濟,2015(4):44-56.

責任編輯:方程

Measurement and Spatial Characteristics of Intensification Level of China’s Circulation Industry

WANG Ming-yan1,WANG Jing-wen2and ZHU He-liang3

(1.School of Economics,Shandong University of Finance and Economics,Jinan 250014,Shandong,China;2.School of Sociology and Population Sciences,Nanjing University of Posts and Telecommunications,Nanjing 210023,Jiangsu,China;3.School of Economics and Management,Beijing University of Technology,Beijing 100124,China)

Abstract:On the premise of defining the measurement index of intensive level of circulation industry and taking the year from 2000 to 2017 as the investigation period,the authors calculate total factor productivity of China’s circulation industry at the provincial level by using the Malmquist index method based on DEA. The authors also measure the intensive level and spatial distribution characteristics by combining the definition and formula of the intensive degree of circulation industry. From a national perspective,the intensive level of China’s circulation industry has always maintained a relatively stable growth trend during the investigation period,and China’s circulation industry is steadily advancing the transformation from extensive growth to intensive growth. From a regional perspective,the spatial difference of the intensive development of China’s circulation industry is very significant,with the fastest growth in the central region,followed by the west,and the slowest in the East. The main reason why the intensity of the eastern region is significantly lower than that of the central and western regions is that the relative contribution of production factor input in the eastern region to the development of the circulation industry is significantly higher than that of the other two regions,which also reflects the huge difference of factor input at the regional level of China’s circulation industry. We should,first,start from the construction of a perfect modern circulation system,breakthrough the system barrier in distribution among different regions,realize the free flow of factors,and improve the efficiency of resources distribution;second,we should reconstruct the organizational structure with the help of technological revolution;third,we should encourage different regions to strengthen the construction of circulation infrastructure by taking into consideration local conditions;and fourth,we should improve the environment of circulation market,and encourage innovation in circulation business types.

Key words:circulation industry;intensification;total factor productivity;technological progress

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:31:34

今日農業(yè)(2021年16期)2021-11-26 06:05:34

活力(2019年22期)2019-03-16 12:49:04

中國鹽業(yè)(2018年19期)2019-01-14 01:18:02

電子測試(2018年9期)2018-06-26 06:46:02

消費導刊(2017年20期)2018-01-03 06:27:28

中國民政(2016年9期)2016-05-17 04:51:33

農家科技中旬版(2016年12期)2016-04-16 03:41:21

信息記錄材料(2016年4期)2016-03-11 15:22:55

現(xiàn)代農業(yè)(2016年6期)2016-02-28 18:42:47