基于臨床路徑的按病種收付費改革效果評價

2021-01-22 10:24:10袁小紅寇高尚孫曉君秦大偉

中國醫院統計 2020年6期

袁小紅 寇高尚 孫曉君 秦大偉

臨沂市人民醫院,276003 山東 臨沂

目前,我國正面臨著醫療費用的快速增長,其中不合理的醫療支付方式是導致醫療費用增長的重要原因之一。我國實施多年的醫療支付方式是按服務項目付費,但因醫院收入與服務量成正比,導致醫院可能提供過多的醫療服務,進而誘導醫療消費,最終導致患者負擔的增加[1]。為了規范醫療行為,減輕患者負擔,我國正積極對醫保支付制度進行改革,按病種付費應運而生。按病種付費是目前國際上公認的相對科學、合理的醫療費用支付方式,是指通過統一的疾病診斷,科學地制定出每一種疾病的定額支付標準,社保機構按照該結算標準與住院人次向醫療機構支付住院費用,使得醫療資源利用標準化的一種結算方式[2]。

某市自2018年起開展醫療保險按病種收付費工作,目前共推出115個病種的按病種收付費結算制度。各病種收費標準均是在國家臨床路徑的基礎上制定的,由臨床專家根據臨床路徑,以住院日為單位制定詳細的醫囑明細,再將醫囑與醫療服務價格收費標準一一對應,最終形成病種的收費標準,并由政府物價主管部門進行審核確定。

為進一步探討基于臨床路徑的按病種收付費制度的效果,本研究選取腰椎骨折術后內固定物存留取出術作為研究病種。腰椎骨折是臨床最常見的脊柱損傷,占比約為50%,椎弓根釘內固定是治療腰椎骨折常用的手術方式之一,通常在椎體骨折愈合后需行二次手術取出內植物[3-4]。本文通過比較該病種按病種收付費的患者與未按病種收付費患者的醫療質量與安全、住院費用和結算費用等指標,進一步論證按病種收付費制度的可行性。

1 資料與方法

1.1 資料來源

研究數據來源于2017年4月1日至2019年3月31日醫院病案首頁系統中的腰椎骨折術后內固定物取出術患者。樣本量的確定,按照主要研究指標住院費用設定的參數,采用PASS軟件進行估算,最終確定每組最低樣本量不少于37例。同時,利用我院出院病人滿意度調查結果,收集了患者滿意度指標,具體包含對治療效果與治療費用的滿意程度,所有數據真實可靠。

納入標準:(1)疾病診斷代碼采用ICD-10,主要診斷代碼Z47.001,主要診斷名稱:取除骨折內固定裝置,次要診斷代碼:S32.000,次要診斷名稱:腰椎骨折;(2)手術操作編碼采用ICD-9-CM-3,手術編碼:78.69010,手術名稱:椎骨內固定物取出術;(3)麻醉方式為硬膜外麻醉。排除標準:( 1) 合并嚴重疾病,住院需要治療的患者;(2)兩處及以上內固定裝置需要取出的患者。最終選取134例腰椎骨折術后內固定物取出術患者作為研究對象,其中未實施按病種收費的病例,設為對照組,共計88例,實施按病種收費的病例,設為單病種組,共計46例。

1.2 觀察指標

(1)醫療質量與安全指標為平均住院天數、患者病死率、并發癥發生率、患者滿意度;(2)住院費用構成指標為住院費用、醫務性收入、化驗檢查收入、藥品費、耗材費以及各類收入占住院費用的比例;(3)出院結算費用指標為城鎮職工和城鎮居民的醫保支付金額、患者承擔金額。

1.3 統計學方法

2 結果

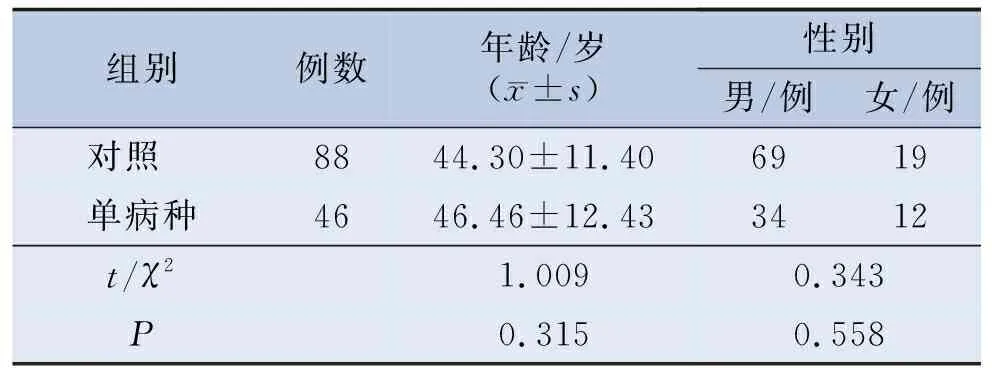

2.1 人口學指標均衡性比較

兩組的年齡和性別差異均無統計學意義(P>0.05)。

表1 兩組人口學指標的均衡性分析

2.2 分析指標兩組比較

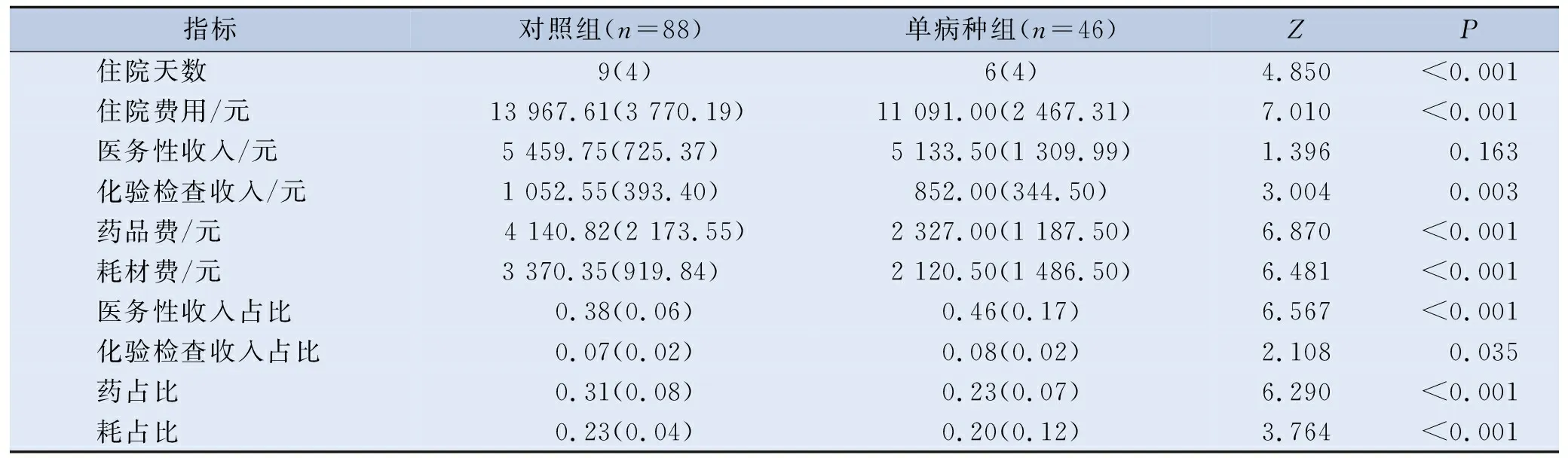

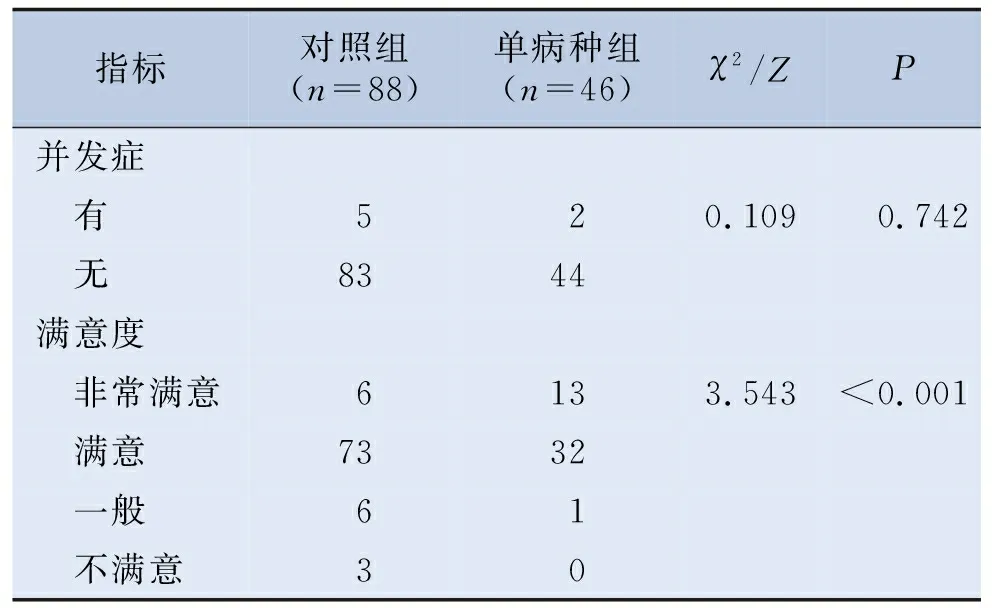

兩組的平均住院天數差異有統計學意義(P<0.001),單病種組低于對照組;兩組均無死亡病例的發生,兩組的并發癥發生率無差異;在患者滿意度方面,兩組別差異有統計學意義(P<0.001),單病種組的滿意率高于對照組。單病種組的住院費用低于對照組(P<0.001);兩組的醫務性收入差異無統計學意義;單病種組的化驗檢查收入低于對照組(P=0.003);兩組藥品費、耗材費、藥占比、耗占比差異均有統計學意義(P<0.001),單病種組均低于對照組;單病種組的醫務性收入占住院費用的比例高于對照組(P<0.001);化驗檢查收入占比,單病種組高于對照組(P=0.035),見表2和表3。

表2 住院費相關指標兩組比較[M(IQR)]

表3 兩組醫療質量與安全指標的比較 單位:例

腰椎骨折術后內固定物存留取出術的出院結算費用包括自付金額和報銷金額兩部分,單病種組的收付費標準總金額為12 000元,居民保險的報銷金額為5 640元,自付金額為6 360元,職工保險的報銷金額為9 000元,自付金額為3 000元。對照組中居民保險為53例,職工保險為29例,自費為6例,單病種組居民保險的報銷金額高于對照組(P<0.001),自付金額低于對照組(P<0.001);單病種組職工保險的報銷金額亦高于對照組(P<0.001),自付金額低于對照組(P<0.005)。

3 討論

本研究報道了我院按病種收付費的效果。以腰椎骨折術后內固定物存留取出術為例,單病種組的患者病死率、并發癥發生率等醫療質量指標在與對照組無差異的前提下,明顯縮短了平均住院日。基于臨床路徑的按病種收付費改革規范了臨床治療方式、方法和流程,有利于疾病的規范治療和醫療服務質量的提升,同時,患者滿意度也得到提高,有利于醫患關系的和諧[5]。

單病種組的平均住院總費用、檢查化驗費用、藥品和耗材費用均低于對照組,而體現醫務人員勞務價值的醫務性收入無差別。平均住院費用下降說明基于臨床路徑的按病種收付費改革可以控制醫療費用過快上漲,與朱坤等研究結果一致[6]。在費用結構方面,單病種組的醫務性收入占比高,藥品和耗材收入占比低,費用結構得到優化,有效節約了衛生資源,與陳瑤等研究結果一致[7],這也符合目前公立醫院薪酬制度改革要求,即建立體現醫務人員技術勞務價值的人事薪酬制度[8]。

單病種組的職工和居民醫保患者的自負金額均低于對照組,按病種收付費改革減輕了患者就醫負擔,進一步緩解了“看病難、看病貴”的社會問題[9]。同時,單病種組的職工和居民定額報銷金額亦低于對照組,這說明按病種收付費改革可以緩解政府醫保資金壓力,有利于醫保資金的安全[10]。

按病種付費在控制醫療費用方面確實發揮了一定的作用,但也存在一些待改進完善的地方,比如在病種的選擇、支付標準制定和退出機制等方面,按病種付費方式未來的趨勢將過渡到按病種分組付費,在此期間,醫療機構應加大對臨床路徑的研究,著重于醫療質量和醫療技術的提升,進一步提高復雜疑難病例的診治水平[11]。