融資融券交易對股票價格變化的影響

2021-01-26 10:52:42楊霞

山東紡織經濟 2020年11期

楊 霞

(新疆財經大學 金融學院,新疆 烏魯木齊 830012)

1 引言

在2010年之前我國股票市場一直是單邊交易,隨著綜合國力的不斷強大、資本市場循環漸進的開放以及股票市場制度的逐漸完善,在2010年3月31日,融資融券交易被試點,允許我國滬股49家上市公司進行融資融券交易。隨著融資融券交易量和交易額的迅速增長,這引起了界內人士的關注,學者開始研究融資融券制對中國股市價格變化的影響。首先發現,融資融券能夠反應股票的價格,由于融資融券目前具有一定的局限性,只有一部分大型機構和上市公司可以進行操作,這些買賣的雙方通過融資融券這種雙向交易,向市場上傳遞關于股票未來價格走勢的信號,當股市由積極樂觀情緒主控時,此時引入賣空機制,能及時的釋放負面信息,讓那些被高估的股票的價格慢慢恢復正常,促使市場向均衡狀態發展。也有人認為融資融券助漲助跌,為投機者提供了機會,放大了市場操作和內部交易,使市場風險加大。當大的經濟環境不景氣,股市被消極情緒左右,股市處于下跌的時候,如果此時賣空機制再發揮作用的時候,只會讓股市更加消沉;所以應讓融資機制發揮作用,給投資者提供更多的機會買入股票,增強股市的信息。融資融券加速了股市的流動性,在融資融券交易被放開之前,即使市場內有人對股市有消極情緒,也只能被迫離開市場,不能相應的發揮作用。而放開后,融資交易可以使那些想買股票的人從投行那里借到資金購買股票,融券可以使想賣股票的投資者借到股票賣出。這增加了股票市場的流動性。融資融券具體加大了股價的波動還是穩定了股價的波動,大家意見不一。一些人認為,在融資融券交易的初期,隨著投機者的加入,賣空機制會使人們的心中產生恐慌,加速股票市場的下跌,使得股市更加波動;另外一部分人認為融資融券交易穩定了股市的波動,因為多方和空方同時存在于市場之中,當市場上投機行為嚴重的時候,投資者會預期股價被高估,通過賣空,增加市場中股票的供給,來抑制股市大幅的波動。

2 文獻綜述

通過以往文獻來看,盛積良和汪宇晴(2019)根據融資融券交易是不斷放開,上市公司的數量不斷增加的天然自然實驗,通過運用雙重差分模型分區間、分行業研究融資融券交易對股價波動的影響。得出了一個結論:股票的數量越多,融資融券對股票波動的影響越大,越能阻止股價的波動。陳康和劉琦(2018)通過2006-2015年的數據,探索了融資融券對投資-股價敏感性的影響。融資融券作為衡量股票價格的一個外生的變量,因此它能使股價擁有更多對投資者投資有利的信息。褚劍和方軍雄(2016)從股價崩盤風險的角度,整體概述了融資融券交易對整個市場的影響。最終發現,與國家的最初目標是相悖的,整體上,融資融券交易制度沒有降低股票價格波動的風險,反而加劇了了其崩盤風險。張博和李艷萍(2017)研究了融資融券對我國A股市場流動性所帶來的影響,先在理論上建立模型,再分別提出融資融券是通過什么渠道、那些路徑對股票市場的流動性起作用的。實證結果證明,融資融券是通過"波動”這個渠道來提升股票市場的流動性,但是不是通過另外兩個渠道交易和參與這兩個假設在這里并沒有得到證實證明。

3 研究設計與分析

3.1 數據來源

本文研究數據來自wind數據庫,選擇上證綜指作為衡量股價的變量,以融資融券日交易余額作為融資融券交易的衡量。選取2010年3月31日至2019年12月12日每天的融資融券交易余額。

3.2 模型構建與檢驗

3.2.1 VAR模型的構建

本文為考察動態影響及規律,考慮設立(VAR)向量自回歸模型。其中:Yt=(上證綜合指數);RZRQ表示融資融券,K是選擇的最優滯后期;μt是隨機擾動項。

3.2.2 ADF檢驗

表1中(C、N、1)解釋為常數值、時間趨勢值以及滯后期值。I(1)表示變量進行了一階差分,而在1%顯著性水平內通過平穩檢驗。可以看出,全部變量對數化之后均為平穩序列,在此不用進行差分處理,且DW值都處于1.8-2.0之間。在5%或1%顯著性水平下平穩。

表1 ADF檢驗

3.2.3 Johansen協整檢驗

做Johansen協整檢驗時單整階數相同的指標被采用:用解釋變量融資融券余額和股票價格做協整檢驗,檢驗變量的協整關系,觀察在跡統計量(Trace Statistic)和λ-max統計量(Max-Eigen Statistic)的數值均大于10%顯著性水平之下的臨界值,且Prob值小于0.05,則說明融資融券股票價格之間具有相關關系, 且相關性較顯著,是具有協整關系、均衡關系的。

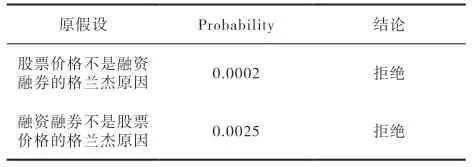

3.2.4 格蘭杰因果檢驗

表2 格蘭杰因果檢驗

表2格蘭杰因果檢驗的結果解釋如下:融資融券的交易與股票價格存在相關關系,這個是符合市場規律的,因為投資者是通過對比分析上市公司的實際財務狀況與股價的關系來判斷當前股價被高估還是低估。經過分析他們會相應的采取買入或賣出的行動,此時是根據市場的股票價格得出融資融券的行動;同時當融資融券的投資者開始在市場上買賣時,會對整個市場其他的投資者產生影響,經過一段時間,會引起股市價格的波動;所以兩者作用是雙向的。

3.3 滯后期階數的確定

一般來說,VAR模型的滯后階數確定的依據是隨著滯后階數的不斷增加,意味著估計的參數也在不斷地增加,這就是導致自由度下降的結果,直接對模型參數的有效性產生了影響,確定了最終的滯后的階數,這是建立VAR模型的基礎。檢驗最優滯后期的確定標準是AIC和SC值同為最小。由表3可知,股票價格應選擇滯后四期作為最優滯后期。

表3 最優滯后期的判定

3.4 VAR脈沖分析與方差分解

出于研究目的,在此用上述通過格蘭杰因果檢驗的融資融券對股票價格進行脈沖分析與方差分解,通過沖擊走勢探討產生的影響并分析原因,全部結果由計量軟件Eviews8.0完成。

融資融券對股票價格具有正向的促進作用,在0-3期中,收到融資融券的沖擊,股票價格保持著逐漸上升的趨勢,并在第3期達到頂峰,隨后處于平穩態勢,一直持續到第10期。

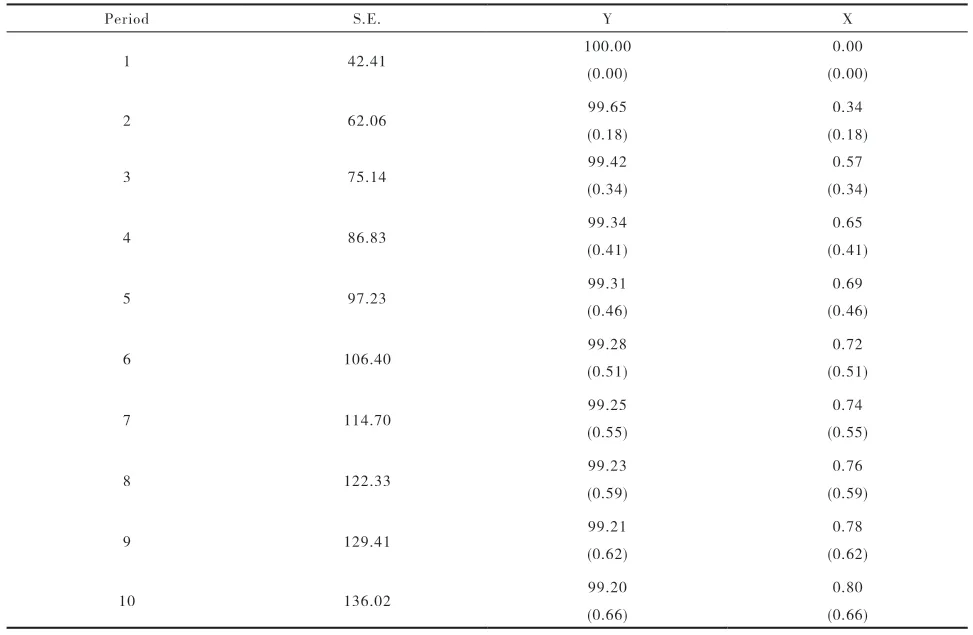

表4 方差分解結果

從表4可以看出,融資融券(X)對上證綜指(Y)的影響呈遞增趨勢,方差分解數值從第一期的0.00一直增長到第10期的0.80,這表明,隨著融資融券(X)業務的發展,確實較大程度上能夠有效影響促進了上證綜指(Y)的增長。

4 研究結論及建議

4.1 研究結論

融資融券對股票價格產生一個正向促進的作用,同時股價的變化也會對融資融券產生影響,投資者會根據他們的專業知識,對股價與真實價值的偏離程度作出反映,從而引導股價向真實價格水平靠近。

4.2 建議

信息不對稱是投資者與上市公司之間的內在矛盾,因此需要上市公司管理人員公開及時的披露公司的財務信息,給投資者作出決策提供有力的數據支撐,防止內幕交易的運作,保持股市平穩健康的運行。改變交易方式。為了更好發揮融資融券價格發現的功能,可以讓交易制度改為T+0,這樣在發現股市大幅偏離時,能及時采取行動,糾正錯誤的投資,通過反向操作來彌補損失。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00