ROCE模型在互聯(lián)網(wǎng)企業(yè)價(jià)值評(píng)估中的運(yùn)用

2021-01-28 05:28:00方曉成

方曉成

(馬鞍山職業(yè)技術(shù)學(xué)院 經(jīng)貿(mào)系,安徽 馬鞍山 243000)

互聯(lián)網(wǎng)行業(yè)投資活動(dòng)頻繁且投資金額巨大,而錯(cuò)誤的估值和預(yù)測(cè)將會(huì)導(dǎo)致數(shù)以億計(jì)的損失。因此更為精準(zhǔn)適用的價(jià)值評(píng)估方法是增加互聯(lián)網(wǎng)行業(yè)潛在投資規(guī)模與推動(dòng)新興經(jīng)濟(jì)發(fā)展的重要保障。傳統(tǒng)的價(jià)值評(píng)估方法包括市場(chǎng)法、現(xiàn)金流量折現(xiàn)法以及由金融期權(quán)估值技術(shù)所衍生出的實(shí)物期權(quán)估值法。但上述模型缺少對(duì)互聯(lián)網(wǎng)企業(yè)發(fā)展模式中用戶基礎(chǔ)與網(wǎng)絡(luò)效應(yīng)兩大核心因素的直接體現(xiàn),故而運(yùn)用于互聯(lián)網(wǎng)企業(yè)價(jià)值評(píng)估的結(jié)果并不讓人滿意。因此如何將網(wǎng)絡(luò)效應(yīng)與用戶基礎(chǔ)融入價(jià)值評(píng)估模型成為本領(lǐng)域一個(gè)重要的研究方向。

一、以用戶為基礎(chǔ)的現(xiàn)金流量折現(xiàn)模型

用戶生命周期價(jià)值這一概念來(lái)源于營(yíng)銷領(lǐng)域。最初它被定義為一名用戶在其整個(gè)生命周期里購(gòu)買商品的價(jià)值的總和。但這一界定忽視了用戶對(duì)其他產(chǎn)品的購(gòu)買即交叉銷售所帶來(lái)的現(xiàn)金流、推薦其他用戶所帶來(lái)的正面或負(fù)面影響等。隨著營(yíng)銷認(rèn)知的深入,用戶生命周期價(jià)值的內(nèi)涵也不斷得以擴(kuò)充。Bauer和Hammerschmidt[1],Kemper[2]先后將用戶生命周期價(jià)值與企業(yè)價(jià)值融合,構(gòu)建和豐富了以用戶為基礎(chǔ)的現(xiàn)金流量模型。這一類模型站在一個(gè)更為微觀的視角去預(yù)測(cè)企業(yè)的現(xiàn)金流,同時(shí)通過(guò)用戶數(shù)量、保持率等元素凸顯出用戶基礎(chǔ)對(duì)于互聯(lián)網(wǎng)企業(yè)的重要性。但因?yàn)榕c傳統(tǒng)的現(xiàn)金流量折現(xiàn)法存在相似的理論基礎(chǔ),當(dāng)模型運(yùn)用于創(chuàng)業(yè)初期的互聯(lián)網(wǎng)企業(yè)時(shí)仍然存在歷史數(shù)據(jù)不足以及對(duì)未來(lái)變動(dòng)中潛藏價(jià)值反映的不足。雖然通過(guò)推薦價(jià)值在一定程度上體現(xiàn)了網(wǎng)絡(luò)效應(yīng),但由于有效計(jì)量的缺失通常假定推薦價(jià)值大于等于零。這忽略了用戶可能會(huì)引發(fā)的負(fù)面效應(yīng)。

二、基于用戶的實(shí)物期權(quán)模型

(一)用戶數(shù)量變動(dòng)模型的構(gòu)建

奧茲·謝伊完整闡述了網(wǎng)絡(luò)效應(yīng)的內(nèi)涵[3],即產(chǎn)品價(jià)值隨購(gòu)買該產(chǎn)品及其兼容產(chǎn)品的消費(fèi)者的數(shù)量增加而增加。因此在具有網(wǎng)絡(luò)效應(yīng)的產(chǎn)業(yè)中會(huì)表現(xiàn)出“先下手為強(qiáng)”和“贏家通吃”的市場(chǎng)特征。而互聯(lián)網(wǎng)、傳媒、航空運(yùn)輸、金融等行業(yè)普遍存在該特征。

同樣Krafft也觀察到互聯(lián)網(wǎng)行業(yè)發(fā)展中的這一現(xiàn)象。一家互聯(lián)網(wǎng)企業(yè)在它最初進(jìn)入市場(chǎng)時(shí),如果用戶的數(shù)量能夠超越一個(gè)特定的市場(chǎng)臨界值,那么它的用戶數(shù)量大概率會(huì)以指數(shù)形式增長(zhǎng)。在達(dá)到巔峰狀態(tài)后會(huì)和傳統(tǒng)行業(yè)的企業(yè)一樣進(jìn)入平穩(wěn)的持續(xù)發(fā)展階段,反之則會(huì)創(chuàng)業(yè)失敗,用戶數(shù)量以指數(shù)速度下降。可以據(jù)此構(gòu)建以用戶為基礎(chǔ)的實(shí)物期權(quán)模型(Real Option Customer Equity Model)[4]。

為擬合互聯(lián)網(wǎng)企業(yè)用戶數(shù)量發(fā)展的特征,krafft構(gòu)建了一個(gè)反向均值回歸的模型如式(1)所示:

(1)

(二)ROCE模型的理論計(jì)算方法

Krafft提出使用二叉樹的方式來(lái)模擬計(jì)算用戶數(shù)量變動(dòng)的隨機(jī)過(guò)程[4]。見式(2):

(2)

其中k代表在用戶數(shù)量增加或減少的絕對(duì)值,j代表在變動(dòng)過(guò)程中所處的某一個(gè)狀態(tài)。為確保二叉樹臨近狀態(tài)變動(dòng)后的數(shù)量能夠重合,公式中設(shè)定各節(jié)點(diǎn)用戶數(shù)量按照相同的幅度k增加和減少。

圖1 用戶數(shù)量變化

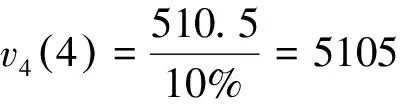

以時(shí)期4、狀態(tài)4的用戶數(shù)量420為例,它是從最初的100開始,經(jīng)過(guò)4個(gè)時(shí)期4次向上增加后達(dá)成的用戶數(shù)量。各節(jié)點(diǎn)向上的概率根據(jù)如下的公式計(jì)算。該公式通過(guò)變動(dòng)概率滿足用戶數(shù)量變動(dòng)期望的方法推導(dǎo)而來(lái)。如式(3)所示:

(3)

圖1中數(shù)量為負(fù)數(shù)的情形顯然是不合理的。更為恰當(dāng)?shù)奶幚硎窃黾右粋€(gè)破產(chǎn)的條件設(shè)定。既當(dāng)用戶數(shù)量為負(fù)時(shí),意味著公司已經(jīng)破產(chǎn)。這一破產(chǎn)條件比傳統(tǒng)的實(shí)物期權(quán)模型中設(shè)定現(xiàn)金流為零時(shí)企業(yè)破產(chǎn)更符合互聯(lián)網(wǎng)企業(yè)的特征。

同時(shí)krafft認(rèn)為當(dāng)一家互聯(lián)網(wǎng)企業(yè)處于積極的反饋效應(yīng)中時(shí),增加的不僅僅是用戶的數(shù)量。還會(huì)導(dǎo)致每一名用戶所創(chuàng)造的現(xiàn)金流也隨之而上升。反之單位用戶創(chuàng)造的現(xiàn)金流會(huì)減少,即用戶現(xiàn)金流的變化與用戶數(shù)量的變動(dòng)保持同方向等概率。基于這一假定將單位用戶在狀態(tài)j時(shí)創(chuàng)造的現(xiàn)金流定義為式(4):

cj=c0(1+g)j

(4)

在一個(gè)c0=1,g=5%的案例中

c4=1×(1+5%)4=1.2155

通過(guò)把各個(gè)時(shí)期和狀態(tài)下的用戶數(shù)量與單位用戶現(xiàn)金流相乘獲得相應(yīng)的企業(yè)現(xiàn)金流。如圖2所示:

圖2 所有用戶各期現(xiàn)金流變化

在假定時(shí)期4之后用戶不再為企業(yè)帶來(lái)現(xiàn)金流的前提下。可以按照公式(5),通過(guò)倒推的方式計(jì)算出當(dāng)前時(shí)期下企業(yè)的價(jià)值。

(5)

以時(shí)期3狀態(tài)3這一節(jié)點(diǎn)的企業(yè)價(jià)值計(jì)算為例,當(dāng)折現(xiàn)率為10%時(shí)

由于第4期時(shí)用戶帶來(lái)現(xiàn)金流的最后一期,因此對(duì)于第4時(shí)期而言企業(yè)的價(jià)值等于當(dāng)期用戶創(chuàng)造的現(xiàn)金流。

Krafft所構(gòu)建的ROCE模型相對(duì)于傳統(tǒng)估值模型更好地突出了用戶數(shù)量的迅速擴(kuò)張對(duì)互聯(lián)網(wǎng)企業(yè)生存的重要性,體現(xiàn)了用戶數(shù)量增加及用戶現(xiàn)金流中潛藏的的網(wǎng)絡(luò)效應(yīng)。但模型實(shí)際運(yùn)用時(shí)相關(guān)參數(shù)的確定是一個(gè)亟待解決的問(wèn)題。

三、模型的參數(shù)估計(jì)及運(yùn)用

(一)σ(0)波動(dòng)率的估計(jì)

在ROCE模型中σ(t)代表t時(shí)期某一變動(dòng)節(jié)點(diǎn)用戶數(shù)量的波動(dòng)率,它是一個(gè)變動(dòng)的參數(shù)。在二項(xiàng)式模擬用戶數(shù)量變化時(shí)并不需要專門去確定每一個(gè)節(jié)點(diǎn)上的變動(dòng)率,只需要確定初始狀態(tài)下的波動(dòng)率σ(0)并將其用于參數(shù)k的估計(jì)。

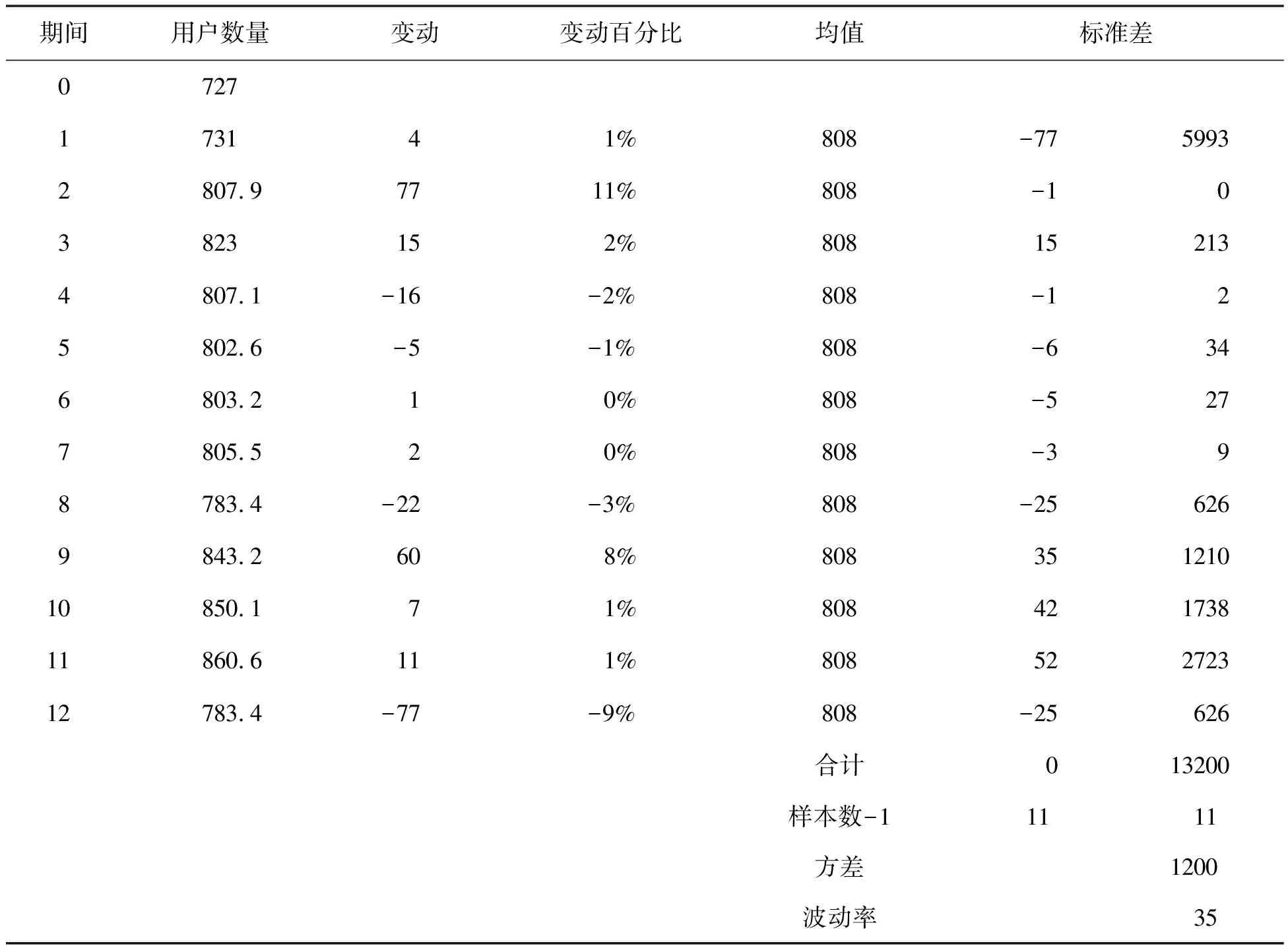

根據(jù)傳統(tǒng)財(cái)務(wù)中以股價(jià)歷史數(shù)據(jù)計(jì)算波動(dòng)率的做法,可以選取評(píng)估對(duì)象企業(yè)或者是類似企業(yè)過(guò)去13個(gè)周期的用戶數(shù)量的變化來(lái)計(jì)算歷史的波動(dòng)率。以騰訊QQ月活躍賬戶數(shù)量為例,假設(shè)評(píng)估的初始點(diǎn)為2020年年初,則可以按照如下方式估計(jì)σ(0)。

根據(jù)騰訊所公布的數(shù)據(jù),過(guò)去13個(gè)季度的QQ月活躍賬戶數(shù)量變化如表1所示:

表1 QQ月活躍賬戶數(shù)量變化

假設(shè)評(píng)估初始點(diǎn)的用戶數(shù)量變動(dòng)波動(dòng)率σ(0)將于歷史波動(dòng)率保持一致,則qq月活躍用戶的波動(dòng)率取值為35。對(duì)于創(chuàng)業(yè)初期的互聯(lián)網(wǎng)企業(yè)來(lái)說(shuō),由于受到經(jīng)營(yíng)周期長(zhǎng)度的影響很難取得過(guò)去12個(gè)季度的歷史數(shù)據(jù)。在這種情況下,選取歷史12個(gè)月的數(shù)據(jù)來(lái)作為波動(dòng)率計(jì)算的樣本更為可行(如表2所示)。

表2 歷史波動(dòng)率計(jì)算表

(二)用戶數(shù)量變動(dòng)幅度k的估計(jì)

Hull通過(guò)選取u與d使二叉樹與波動(dòng)率吻合的方法,確定了金融期權(quán)中金融資產(chǎn)價(jià)值上升比率u和下降比率d[6]。在本模型中也可以采用相似的方法確定用戶數(shù)量變動(dòng)幅度k。

用戶數(shù)量變動(dòng)的波動(dòng)率可以按照公式(6)計(jì)算:

σ2=E(X2)-E2(X)

(6)

由于ROCE模型中假定各節(jié)點(diǎn)上升下降的幅度一致均為k,則代入評(píng)估初始點(diǎn)各具體參數(shù)后公式(6)可以寫成:

σ2=P0k2+(1-P0)(-k)2-(P0k+(1-P0)(-k))2

(7)

而初始評(píng)估點(diǎn)的的σ2已根據(jù)歷史數(shù)據(jù)予以確定,公式(7)可以進(jìn)一步表述為:

P0k2+(1-P0)(-k)2-(P0k+(1-P0)(-k))2=σ2(0)

(8)

根據(jù)公式(3)可知:

(9)

將公式(9)代入公式(8)當(dāng)中可以推導(dǎo)出

(10)

(三)企業(yè)價(jià)值的反向推算

在krafft用于模型演示的案例中,每位用戶的現(xiàn)金流在第四期終止。但現(xiàn)實(shí)中用戶的現(xiàn)金流是會(huì)持續(xù)發(fā)生的。拓寬這一設(shè)定的第一種方式是假定在未來(lái)特定時(shí)期,互聯(lián)網(wǎng)企業(yè)將會(huì)進(jìn)入平穩(wěn)發(fā)展的階段。新用戶的增加與老用戶的流失保持均衡,即用戶的總數(shù)量不再增加。每位用戶所產(chǎn)生的現(xiàn)金流也保持不變。以圖2中的現(xiàn)金流為基礎(chǔ),假定從第四周期開始進(jìn)入平穩(wěn)發(fā)展期形成永續(xù)現(xiàn)金流,則各個(gè)節(jié)點(diǎn)上企業(yè)價(jià)值如圖3所示:

圖3 永續(xù)現(xiàn)金流量下企業(yè)價(jià)值

這種處理方式潛在的問(wèn)題在于,當(dāng)預(yù)測(cè)期間較多時(shí)反向推算的計(jì)算量將大幅增加。尤其是對(duì)于初創(chuàng)期互聯(lián)網(wǎng)企業(yè)以月為周期進(jìn)行變動(dòng)模擬時(shí)。

為簡(jiǎn)化計(jì)算過(guò)程可以采用第二種方式,以圖1中的用戶數(shù)量為基礎(chǔ)并將負(fù)數(shù)替換為零,假定其中的4個(gè)周期對(duì)應(yīng)的是一年的四個(gè)季度。則通過(guò)反向推算可知對(duì)于初始評(píng)估點(diǎn)而言,第四季度末的用戶數(shù)量期望為152。第二年用戶數(shù)量的變動(dòng)便以152為初始值展開二項(xiàng)樹模擬,各預(yù)測(cè)年度以此類推。二項(xiàng)樹的構(gòu)建也僅針對(duì)每年的四個(gè)季度進(jìn)行推演,從而達(dá)到減少二項(xiàng)樹演變步驟的目的。

四、結(jié)論

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

商用汽車(2016年11期)2016-12-19 01:20:16

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年5期)2015-02-27 07:53:25