中國大賣場

2021-02-04 07:51:02

第一財經(jīng) 2021年2期

原文選自《經(jīng)濟學人·商論》版權(quán)屬于經(jīng)濟學人集團所有,未經(jīng)授權(quán)不得轉(zhuǎn)載。如需轉(zhuǎn)載,請聯(lián)系《經(jīng)濟學人·商論》(globalbusinessreview@economist.com)。

在中國,“奧斯汀”李佳琦幾乎家喻戶曉。這個28歲的“口紅一哥”原先在南昌賣化妝品,現(xiàn)在在阿里巴巴旗下中國最大的互聯(lián)網(wǎng)零售平臺淘寶上向千百萬消費者直播賣貨,曾在5分鐘內(nèi)賣出1.5萬支口紅。有些人可能認得昵稱“小怪獸”的陳怡(音譯),這個來自沿海城市青島的24歲鄰家女孩在微信這款人人都在使用的即時通訊應(yīng)用上向她的2萬名粉絲銷售防曬霜、零食和其他很多東西,很好地貼補了她在酒吧的正職收入。還有很多知名度不高但同樣勁頭十足的農(nóng)民和漁民在短視頻中展示他們多汁的蘋果或高品質(zhì)的大龍蝦,這種在數(shù)字平臺上的表現(xiàn)力加上新的配送網(wǎng)絡(luò)讓城市居民能夠直接購買農(nóng)產(chǎn)品。

就是這一張張涂著口紅、擦著防曬霜、頂著風吹日曬或戴著潛水呼吸管的面孔推動了中國電子商務(wù)的爆炸式增長。在語速飛快的視頻直播或持續(xù)數(shù)天的購物狂歡節(jié)中,他們在幾億臺智能手機的屏幕上晃動。中國的網(wǎng)上集市在2019年的銷售額幾乎是美國、英國、德國、日本和韓國零售額總和的兩倍,并且增長還在提速。

在沒有疫情推波助瀾之前,線上購物就已經(jīng)迅速發(fā)展,中國的互聯(lián)網(wǎng)公司構(gòu)想出吸引消費者的新方法。和淘寶不同,這些新公司尚未盈利,但發(fā)展迅猛。中國的技術(shù)公司正向它們大量注資。部分資金被用作補貼來吸引買家和賣家加入平臺,相當于一投進去就直接流出,這種模式顯然不可持續(xù)。但火熱的局面將繼續(xù)下去,而西方人才剛開始注意到這些。“想預(yù)見未來,就看看中國。”全球最大的食品公司雀巢的老板馬克·施耐德(Mark Schneider)告訴他的高管們。法國美妝巨頭歐萊雅的數(shù)字營銷主管盧博米拉·羅謝特(Lubomira Rochet)認為,中國生機勃勃的電子商務(wù)是自下而上、“以消費者為中心”驅(qū)動的,而西方是“技術(shù)驅(qū)動”、自上而下的。

一些西方技術(shù)主管不以為然,認為中國電子商務(wù)的發(fā)展靠的不是創(chuàng)造力和創(chuàng)業(yè)精神,而是結(jié)構(gòu)性力量。他們指出中國移動電子商務(wù)占比達到90%,遠高于美國的43%。其他一些人則將其歸因于高度集中的市場:排名前三的公司(阿里巴巴、京東和拼多多)占到了電商銷售總額的90%以上,這種局面開始引起中國反壟斷機構(gòu)的擔心,并于2020年12月24日宣布對阿里巴巴展開調(diào)查。在美國,在線巨頭亞馬遜以及它的兩個挑戰(zhàn)者Shopify和eBay所占比例加起來不到50%。

然而,對中國電子商務(wù)的一項調(diào)查表明它的活力“貨真價實”。并非只有阿里巴巴一家在推動這個熱潮。拼多多在短短幾年間占領(lǐng)了14%的市場,部分導致了阿里巴巴的市場份額從67%減少到61%,并迫使這家巨頭降低了對其平臺上的賣家收取的“傭金率”。零售業(yè)以外的數(shù)字公司紛紛強勢擠入,其中包括以食品外賣起家的美團和擁有抖音及其海外版TikTok的字節(jié)跳動。這些后來者為中國線上購物帶來的活力與美國1950年代至1960年代的消費熱潮很相似。

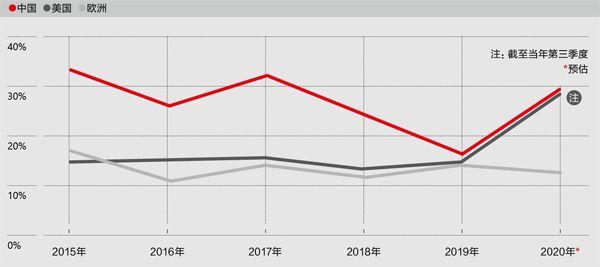

三大市場電商銷售額同比增速

資料來源:歐盟電子商務(wù)協(xié)會、惠譽評級、美國人口普查局

實際上,要理解中國電子商務(wù)的演進,可以回顧一下20世紀美國消費主義的誕生。后者出現(xiàn)的基礎(chǔ)是多種技術(shù)同時發(fā)揮作用。當時汽車將人們帶到郊區(qū),催生了大型購物中心,人們在這些商城里不光購物,也展開社交和娛樂。盡管廣播和電視通過廣告和產(chǎn)品植入發(fā)揮了一定作用,但西方零售業(yè)的基石過去是實體店,目前仍是。根據(jù)咨詢公司貝恩的說法,美國人均實體店鋪面積是中國的3.3倍。經(jīng)紀公司盛博估計,3.3億美國人擁有的購物中心數(shù)量是14億中國人的30倍。

逛西方最高檔的實體店鋪會令人眼花繚亂,與在亞馬遜上點擊下單的平淡乏味對比鮮明。這些店鋪也是零售商很不想要去破壞的傳統(tǒng)投資。其結(jié)果就是零售商和顧客都不大有意愿繞開實體店—至少在疫情之前是這樣。

在中國不是這樣。和其他地方的人一樣,中國人仍然在實體店里購買大多數(shù)產(chǎn)品。但許多實體店的購物環(huán)境簡陋,尤其是在大城市以外的地方。有些還賣假貨。因此,比起西方國家,擁有智能手機和寬帶互聯(lián)網(wǎng)的中國新興中產(chǎn)階級覺得線上購物更有成效也更自在,貝恩的馬克·安德烈·卡梅爾(Marc-André Kamel)說。人口密度高也降低了消費者要承擔的遞送成本。

結(jié)果就形成了一個商店、娛樂場館、美食廣場、游戲廳和聚會地的綜合體—以數(shù)字形式復制了20世紀的美國購物中心—以及連接虛擬與實體空間的混合鏈路。視頻展示手工制品,網(wǎng)紅示范其使用方式,朋友在社交媒體上推薦(或不推薦)購買。消費者與其他網(wǎng)民一起以折扣價“團購”,直播將整個過程變成了一種娛樂,最后由實體企業(yè)網(wǎng)絡(luò)送貨上門。

這個網(wǎng)上購物中心的主要駐場租戶通常是一個超級應(yīng)用,比如擁有12億用戶的微信。微信為中國最大的互聯(lián)網(wǎng)公司騰訊所有,并將流量引向騰訊持股的京東和拼多多。在中國,人們腦中并不存在社交網(wǎng)絡(luò)和購物網(wǎng)站之間的界限,咨詢公司樂售(Lengow)的弗雷德里克·克萊門特(Frédéric Clément)說。消費者很喜歡這種形式。盛博預(yù)計,即使在疫情引發(fā)的線上購物潮過去之后,到2021年電子商務(wù)仍將占中國零售總額的1/4以上,約為美國該比例的兩倍。

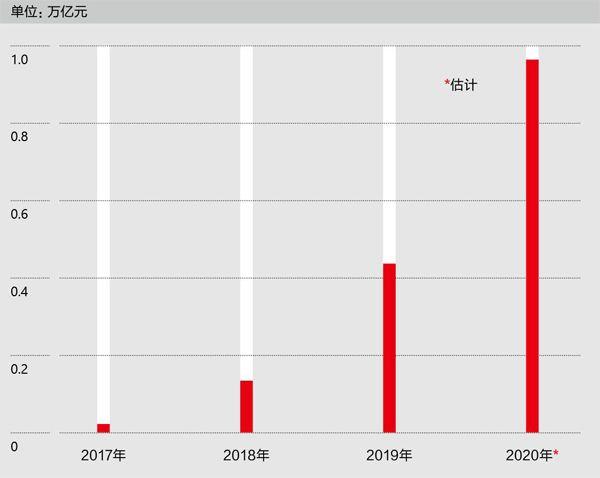

這種新零售架構(gòu)的第一個支柱是“社交商務(wù)”。它依賴三種相關(guān)聯(lián)的技術(shù):直播、短視頻和社交網(wǎng)絡(luò)。最大的直播平臺是阿里巴巴的淘寶直播。雙11(中國版黑色星期五)預(yù)售剛開啟30分鐘,銷售額就達到75億美元,差不多等同于亞馬遜在10月的“Prime Day”(實際上持續(xù)了48小時)估計達到的銷售額。淘寶之類的商家也與名人網(wǎng)紅合作,后者在抖音上直播帶貨,這推動抖音于去年6月開設(shè)了自己的購物平臺。抖音的6億日活用戶貢獻了一個寶貴的資源—他們的注意力。到了秋天,抖音也推出了自家的第一個“雙11”購物 節(jié)。

評級機構(gòu)惠譽(Fitch)認為,2020年直播零售的市場規(guī)模接近1萬億元,是2019年的兩倍。抖音的短視頻競爭對手快手預(yù)計,到2025年,直播銷售的商品總價值在線上銷售中的占比將從2019年的4.2%增長到近1/4。

中國人因疫情被困在家中,直播得以蓬勃發(fā)展。對于薪水相對較低的人來說,為了獲得某些商品的折扣,花時間追直播是值得的。居家式網(wǎng)紅中介行業(yè)蓬勃發(fā)展。其中一家網(wǎng)紅中介公司PARKLU的營銷主管伊利亞·惠利(ElijahWhaley)說,西方品牌把賣不出去的產(chǎn)品運到中國,通過直播渠道清貨。羅謝特說,歐萊雅中國區(qū)的老板在最近一次直播銷售活動中受到蜂擁而至的各種表情、點贊和提問的沖擊,疲于應(yīng)對。這場直播還送上了“幸運大禮包”,為幾名幸運顧客提供了超值折扣。

批量購買有各種砍價的空間。這就輪到社交網(wǎng)絡(luò)出場了。成立于2015年的拼多多現(xiàn)在市值1750億美元,讓消費者可以組團—通常是通過微信來拼團—與商戶討價還價,尤其是對日用品。拼多多仍在虧損,在繼續(xù)燒錢。但其營收正在迅速增長,去年第三季度同比增長了近90%。咨詢公司天馬的數(shù)據(jù)則顯示,推出7年的小紅書已經(jīng)是中國最受歡迎的跨境電商應(yīng)用之一,估計有8500萬用戶。其顧客以年輕女性為主,她們通過文字、圖片和視頻交流購物經(jīng)驗。天馬稱小紅書是Instagram和Pinterest這兩個美國照片共享應(yīng)用的中國結(jié)合版。

中國宏偉的數(shù)字商城的第二大支柱是西方零售商熟知的“全渠道”或稱“全通路”。和“社交商務(wù)”一樣,全渠道模式也在疫情封鎖和商店關(guān)閉期間蓬勃發(fā)展。在中國,最大的幾家電子商場擁有自己的實體超市業(yè)務(wù),例如阿里巴巴有盒馬鮮生,京東有7Fresh生鮮連鎖。京東還有它所謂的“新通路”業(yè)務(wù),與全中國680萬家日雜店中的一部分展開合作。京東向它們運送品牌商品,把店里貨架上已有的商品配送給本地買家,并向它們提供數(shù)據(jù)以優(yōu)化它們的運營。

某些實體零售商則會提供數(shù)字優(yōu)惠券以鼓勵顧客到店消費,也會通過網(wǎng)上直播來吸引關(guān)注,希望能增加到店客流。還有些實體店提供“無結(jié)賬”購物,包括掃碼支付的無人商店和智能自動售貨機。

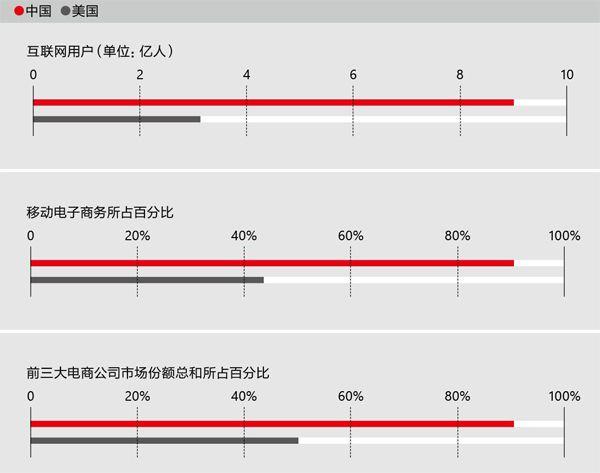

2019年中國與美國電子商務(wù)概況

資料來源:盛博

阿里巴巴表示,在截至2020年3月的12個月里,其混合渠道銷售額同比增長一倍以上,達到860億元,在它的主要零售收入中的占比從11%上升到17%。京東超市業(yè)務(wù)的銷售額在第三季度同比增長48%。美團已將其配送業(yè)務(wù)范圍從外賣擴展到了生鮮雜貨。由承諾30分鐘送日雜到家的每日優(yōu)鮮等創(chuàng)業(yè)公司建立的迷你倉庫正在中國的城市里遍地開花。

在2020年之前,社交商務(wù)和線上線下混合購物在西方觸發(fā)的反應(yīng)大多是茫然。疫情讓人們迅速重新審視這兩種模式。正如Facebook的產(chǎn)品負責人喬治·李(George Lee)所說,疫情就像是“行動號令”。Facebook旗下各類應(yīng)用有1.6億個企業(yè)用戶,其中大多數(shù)是中小型企業(yè),在政府下令歇業(yè)后,許多實體店不得不迅速轉(zhuǎn)戰(zhàn)線上。

中國購物頻道(直播和短視頻)線上銷售額

資料來源:惠譽評級

去年5月,F(xiàn)acebook推出了Facebook Shops,讓企業(yè)可以在其核心社交網(wǎng)絡(luò)及姊妹應(yīng)用Instagram上創(chuàng)建一個統(tǒng)一的在線商店。11月,Instagram的主界面多年來首次改版,新增了名為Reels和Shop的標簽,推廣短視頻和在線零售。Facebook旗下包括WhatsApp在內(nèi)的即時通訊應(yīng)用可用來聯(lián)系其平臺上的企業(yè),最終可能用于銷售。FacebookLive也可以做直播。12月,美國最大的連鎖超市沃爾瑪在TikTok上舉行了名為“節(jié)日一起購”的直播活動(兩者已建立了合作伙伴關(guān)系)。這次活動模仿抖音在中國的做法,讓觀眾可以直接通過TikTok購買網(wǎng)紅們展示的時尚商品。

Instagram的維沙爾·沙阿(Vishal Shah)在描述Facebook的目標時區(qū)分了“買”(buying)和“逛”(shopping)這兩個詞—也就是把一個實用性的過程轉(zhuǎn)變成更個人化的體驗。其他社交媒體公司也在朝著這個方向走。從2020年起,Snapchat用戶可以虛擬試妝試鞋,增強了這款應(yīng)用所說的“可逛性”。Shopify已與TikTok合作,幫助其100多萬商家通過視頻營銷商品。

和大多數(shù)與電子商務(wù)有關(guān)的事情一樣,亞馬遜在全渠道銷售上也領(lǐng)先一步。它擁有近500家全食超市(Whole Foods Market)門店,并在美國啟動了部分Amazon Fresh生鮮服務(wù),向它的一部分Prime訂戶免費當日送貨。但沃爾瑪和塔吉特(Target)等大型零售商也在全渠道這一塊大踏步向前:警惕新冠病毒的購物者對擁擠的超市過道心存畏懼,使得“網(wǎng)上下單、到店提貨”的方式大受歡迎。

并非所有人都認為美國會走上中國開辟的道路。貝恩認為,盡管最近取得了一些進展,社交商務(wù)在美國零售總額中的占比要比在中國小得多。亞馬遜國際零售業(yè)務(wù)負責人羅素·格蘭迪內(nèi)蒂(Russell Grandinetti)表示,消費者在不同的時間有不同的需求。有時候他們只是想快速買好價格不錯的東西,沒空去捧網(wǎng)紅們的場。他說,亞馬遜率先推出了某些瀏覽方式,例如在線書評和“購買該商品的人也購買了以下商品”的提示。他指出,Prime Video和亞馬遜的游戲平臺Twitch已經(jīng)為亞馬遜的免費送貨服務(wù)吸引來“數(shù)以百萬計的客戶”,他們原本主要只是對娛樂內(nèi)容感興趣。至于直播,“在西方就是還沒有像在中國那樣流行起來”。

格蘭迪內(nèi)蒂認為直播最終也會在西方盛行。其他觀察人士指出,美國實體零售店的龐大規(guī)模降低了線上線下融合的物流成本,這可能會鼓勵更多的混合渠道購物模式。在其他方面,美國將走出自己的道路。美國的勞動力價格比中國更高,可能會更快實現(xiàn)線上履單自動化。那里的人們重視隱私更甚于便利性,這可能會削弱購物者在社交媒體上與朋友分享消費習慣的意愿。

而且如火如荼的中國零售業(yè)仍有可能失去活力。人口老齡化終將令工資低廉的倉庫工人和送貨司機供應(yīng)不足。這可能意味著運費增加,等待時間變長,甚至可能會有工會要求改善工作條件,導致成本進一步增加。對網(wǎng)紅的信任度在下降,尤其是那些拿了巨額報酬來推廣品牌的人。那些賺得少的主播可能會失去耐心,回歸日常工作。“收入前1%的大賺特賺,剩下的都是挨餓的藝人。”PARKLU的惠利說。

西方企業(yè)之所以沒有馬上效仿中國的電子商務(wù),主要可能不是因為它固有的缺陷,而是它們自己的過度專業(yè)化。從西雅圖的亞馬遜總部、硅谷的Facebook,到本頓維爾(Bentonville)的沃爾瑪,美國公司過去往往都專注于各自的核心業(yè)務(wù)—無論是電子商務(wù)、社交媒體,還是超市。直到最近它們才開始入侵彼此的地盤。假以時日,這可能會讓業(yè)務(wù)的界限變得更加模糊。在最近一次在線小組會議上,F(xiàn)acebook負責電子商務(wù)孵化的埃里克·馮(Eric Feng)略帶開玩笑地總結(jié)道:“中國,你就是指引我們前進的明燈。”