上市公司內部控制質量對高管—員工薪酬差距的影響

2021-02-07 01:28:34夏雪花王瓊宮義飛

財會月刊·下半月 2021年1期

夏雪花 王瓊 宮義飛

【摘要】合理制定薪酬分配政策、加強人力資源的考核與激勵是企業內部控制建設的重要內容。 以2013 ~ 2018年我國A股非金融類上市公司為樣本, 研究內部控制質量與高管—員工薪酬差距的關系, 以及地區市場化進程對兩者之間關系的影響, 并進一步考察內部控制質量是否會影響高管—員工薪酬差距的激勵效果。 研究發現, 內部控制質量對上市公司高管—員工薪酬差距有顯著的正向影響。 隨著地區市場化程度的提高, 內部控制質量對高管—員工薪酬差距的正向影響顯著增強, 但市場化程度對兩者之間正向關系的調節效應僅在非國有企業顯著。 進一步研究發現, 高管—員工薪酬差距對企業業績具有顯著的正向影響, 相對于非國有企業, 國有企業高管—員工薪酬差距與企業業績的相關性更顯著, 國有企業內部控制質量越高, 薪酬差距激勵效果越顯著。 同時, 在市場化程度低的地區, 提高內部控制質量更有助于發揮高管—員工薪酬差距激勵效果。

【關鍵詞】內部控制質量;高管—員工薪酬差距;市場化進程;產權性質

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)02-0051-10

一、引言

合理的收入分配制度是社會公平正義的重要體現。 然而, 隨著中國市場經濟體制改革的不斷深化以及企業內部分配制度的不斷演變, 在逐步確立按勞分配與按生產要素分配相結合的分配制度的同時, 企業內部的薪酬差距在不斷加大, 高管天價薪酬成為普遍現象。 過大的薪酬差距可能引發普通民眾的不滿, 容易引發一系列社會問題, 進而破壞社會安定和諧等。 2016年3月我國第十三個五年規劃綱要明確提出“正確處理公平和效率關系”, 2017年中共十九大報告強調“促進收入分配更合理、更有序”, “堅持在經濟增長的同時實現居民收入同步增長、在勞動生產率提高的同時實現勞動報酬同步提高”。 在企業內部, 高管與普通員工之間的薪酬分配屬于初次分配問題, 如何在企業內部建立合理有效的分配制度, 兼顧薪酬分配效率與公平、充分發揮薪酬激勵與約束作用值得思考和研究, 本文將基于內部控制的視角進行探討。

自薩班斯法案頒發以后, 我國政府部門也一直致力于推動企業內部控制建設。 2008年財政部等五部委共同頒發《企業內部控制基本規范》, 文件明確指出企業應當建立內部控制實施的激勵約束機制。 2010年《企業內部控制應用指引第3號——人力資源》進一步明確要求企業合理制定人力資源管理制度, 加強員工考核與激勵, 制定與業績考核掛鉤的薪酬制度。 可見, 作為企業一項重要的財務事項, 合理制定薪酬分配政策是企業內部控制建設的重要內容, 但是較少有文獻直接研究企業內部控制質量對企業內部高管—員工薪酬差距的影響。 那么, 企業內部控制建設是否影響高管—員工薪酬差距呢? 現有研究沒有給出一致結論。 在歷史與現實等各種因素的作用下, 各個地區之間發展極為不平衡且市場化進程差異明顯, 市場化程度對企業內部控制有效性存在顯著影響[1] 。 那么, 在各地區市場化程度不同的情況下, 企業內部控制質量對高管—員工薪酬差距的影響是否會有所不同? 圍繞上述問題, 本文對地區市場化程度、企業內部控制質量以及高管—員工薪酬差距之間的關系展開研究。

二、文獻回顧與研究假設

(一)內部控制質量與高管—員工薪酬差距

隨著我國收入分配制度的不斷改革和完善, 企業擁有越來越多的分配自主權, 高管薪酬持續上漲成為普遍現象, 同時企業內部薪酬差距也在不斷擴大, 引起熱議。 錦標賽理論認為, 較高的薪酬是對競爭中獲勝者的獎勵, 隨著競爭人數的增加和競爭難度的提高, 獲勝者將得到更高的報酬和獎勵。 根據外部環境不確定程度的增加而設計更大的薪酬差距, 可以激發競賽者繼續努力的動力[2] 。 眾多文獻從不同角度研究薪酬差距產生的影響因素, 如Adam[3] 認為, 職位晉升的可能性會影響薪酬差距, 職位級別越高, 晉升的機會越小, 只有足夠大的薪酬差距才會激發高管人員努力向前的動力。 隨著競爭人數的增加, 每位競爭者獲勝的機會變小, 必須提高薪酬差距才能激發競爭者增加更多的投入[4] 。 國內學者研究認為, 上市公司薪酬差距受到公司治理結構、管理層權力、市場化進程等因素的影響。

2010年4月財政部聯合證監會等頒發的《企業內部控制應用指引第3號——人力資源》明確指出, 企業要加強對人力資源的引進、開發、使用、培養、考核、激勵、退出等管理, 不僅要采取多種方式(如公開招聘、競爭上崗等)選聘優秀人才, 而且要建立健全員工退出機制。 可見, 制定合理的薪酬激勵與約束制度是內部控制建設的重要內容。 已有學者研究內部控制對高管薪酬的影響, 如盧銳等[5] 、Hoitash等[6] 、羅莉和胡耀丹[7] 、羅正英等[8] 、陳曉珊和劉洪鐸[9] 等, 然而, 研究內部控制質量對高管—員工薪酬差距的影響的文獻卻很少。 筆者認為, 內部控制從三個方面影響企業高管—員工薪酬差距:第一, 內部控制制度越健全有效, 企業人力資源政策越科學完善, 企業在人才選聘與管理等方面越嚴格、規范, 員工面臨的競爭和考核等壓力越大, 職位晉升的難度也越大。 因此, 根據錦標賽理論, 那些競聘中的獲勝者, 必然要求更高的報酬, 從而會加大企業內部薪酬差距。 第二, 內部控制是由高管推動、全體員工參與的一套控制體系和制度[10] 。 內部控制的完善有助于員工更好地參與薪酬契約的制定和執行, 并在主動參與的過程中提高對薪酬差距合理性的認知, 將薪酬差距視作一種激勵機制, 從而減少對薪酬差距的排斥[11] 。 第三, 有效的內部控制能夠緩解信息不對稱, 保障企業內部各層級之間的信息傳遞與溝通更加順暢, 員工能充分認識高管職責履行與企業業績之間的高度關聯, 對薪酬差距的看法與意見能夠及時得到反饋, 并能接受不同貢獻和績效引起的合理薪酬差距, 從而更好發揮薪酬差距的激勵作用, 減少高管與普通員工之間的沖突和摩擦。 根據上述分析, 本文提出假設1:

假設1:企業內部控制質量越高, 高管—員工薪酬差距越大, 兩者之間具有正相關關系。

(二)市場化程度對內部控制質量與高管—員工薪酬差距兩者關系的影響

國家的法律環境會對企業行為產生重要影響。 實際上, 除了法律環境, 一個地區的政務環境、信息環境、市場環境以及公共基礎設施建設、綠化覆蓋率、空氣質量等也會對企業行為產生影響。 各個地區環境狀況與其市場化水平密切相關[12] 。 盡管各地的經濟、政治、法律以及文化環境等總體上是相同的, 但由于自然稟賦差異、地理位置不同等現實因素和歷史原因, 市場化改革進程在各個地區之間存在著巨大的不平衡。 作為一種外部治理機制, 市場化進程已成為研究企業行為的重要變量, 對公司治理、R&D強度、抑制過度投資、運營資本的調整等具有積極的影響。 已有研究關注市場化進程對內部控制的影響, 發現各地區間市場化程度的差異是導致我國上市公司內部控制自我評估報告披露差異的重要誘因; 市場化進程與內部控制有效性之間具有顯著正相關關系; 市場化進程影響內控缺陷認定標準的設定。

已有文獻研究市場化進程對薪酬契約的影響, 如張澤南和馬永強[13] 研究市場化進程對薪酬差距的影響, 發現市場化進程與薪酬差距正相關。 然而, 很少有文獻關注市場化進程對內部控制質量與高管—員工薪酬差距兩者關系的影響。 本文認為, 市場化進程從三個方面影響內部控制質量與高管—員工薪酬差距之間的關系:第一, 隨著地區市場化水平的提高, 地方政府對企業的干預減少, 市場分配資源的比重提高, 企業的風險意識增強, 企業會把更多的資源和精力用于內部控制建設和加強經營管理與風險防范, 而不再熱衷于強化與政府的關系以尋求稅收、資金等方面的“便利”。 企業在人才選拔、聘用、任命、晉升以及薪酬制定等方面也擁有更多的自主權, 因較少受到薪酬管制, 高管—員工薪酬差距可能會更大。 第二, 隨著市場化程度的加深, 產品和要素市場發育程度更高, 市場定價機制更為完善, 因而會計業績反映經理人努力程度的準確性提高, 并有助于減少經理人努力與企業業績關系的噪音[12] 。 同時, 勞動力的流動性加強, 職業經理人市場更加發達, 企業和人才在市場競爭中均面臨更大的雙向選擇壓力。 一方面, 只有更優秀、更有能力且更加努力地為企業提供服務的人才能被企業選擇; 另一方面, 只有更有實力的企業和更有競爭力的薪酬才能吸引到企業所需的人才, 從而必將推動企業進一步加強內部控制建設和完善薪酬分配制度。 第三, 隨著市場化進程的加快、非國有經濟比例的提高、中介組織的發育和法律制度環境的不斷完善, 市場競爭更為激烈, 企業風險感知能力更強, 更有動力和壓力加強內部控制建設; 而處于更加激烈的競爭環境下, 作為具有主觀能動性的社會人, 其服務意識和競爭意識也更強, 對薪酬差距的認可度也更高。 由上述分析可知, 由于各個地區市場化程度的不同, 內部控制質量對企業高管—員工薪酬差距的影響程度也不同。 根據上述分析, 本文提出假設2:

假設2:隨著地區市場化程度的提高, 企業內部控制質量對高管—員工薪酬差距的影響更大。

三、研究設計

(一)樣本選取與數據來源

本文以2013 ~ 2018年深滬A股上市公司為初始研究樣本, 在剔除中小板和創業板公司樣本基礎上, 進一步剔除了公司終極控制人為自然人或終極控制人性質不詳、公司行業性質為金融業、公司財務數據異常、未披露或披露高管薪酬為零以及數據缺失的公司樣本, 最終得到7673個有效樣本觀測值。 另外, 對主要連續變量首尾各5%進行縮尾處理, 以消除極端值的影響。 本文主要數據來源于CSMAR數據庫和迪博內部控制與風險管理數據庫。

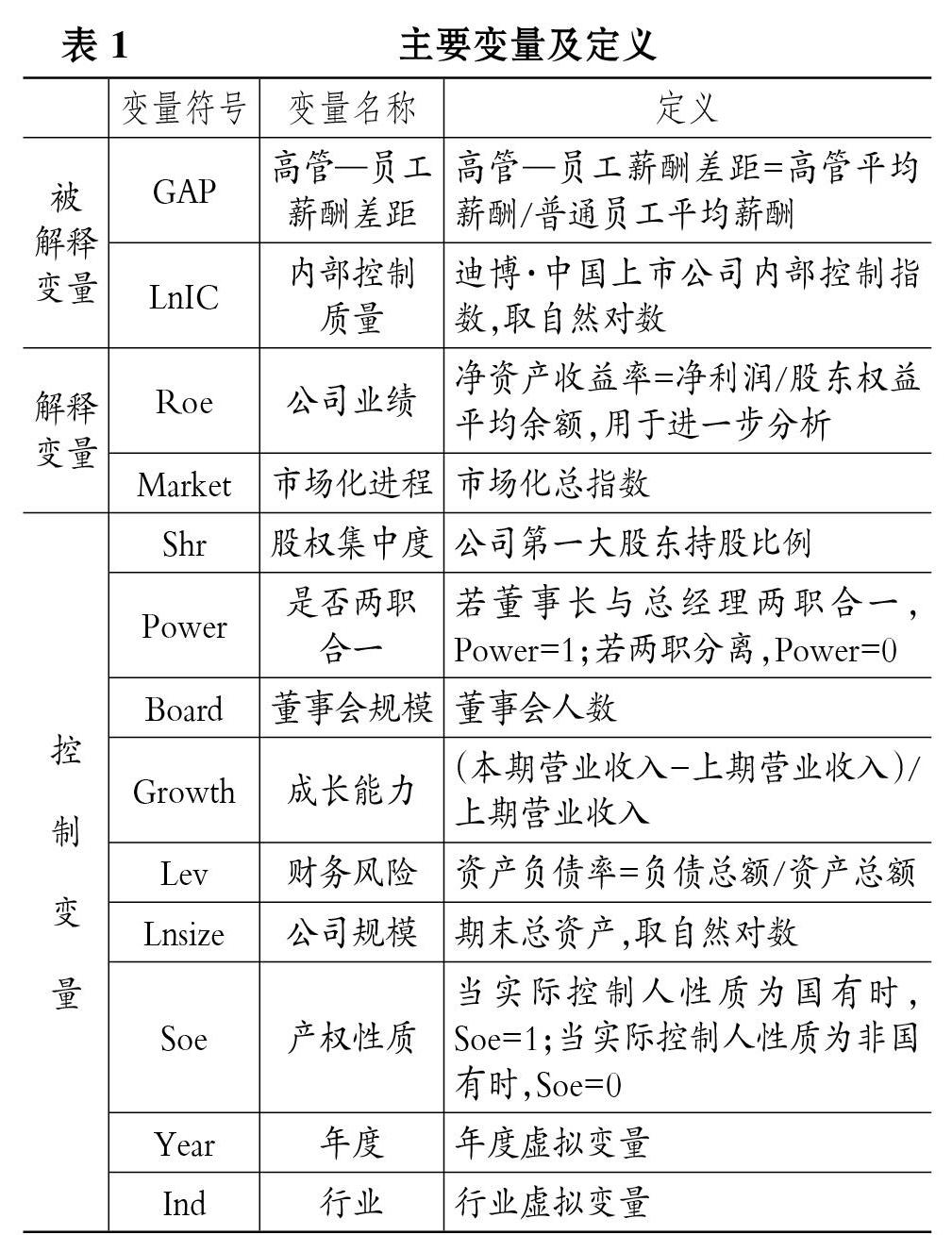

(二)主要變量定義

1. 高管—員工薪酬差距。 參照步丹璐和王曉艷[14] 的研究, 本文所述的高管—員工薪酬差距是指我國上市公司內部高管平均薪酬與普通員工平均薪酬的比值, 即相對薪酬差距。 其中:高管平均薪酬是指上市公司金額最高的前三名高管薪酬的平均數。 普通員工平均薪酬等于“支付給職工以及為職工支付的現金”扣除支付給高管前三名薪酬總額后的余額除以“員工總人數-3”。 具體計算如下:

高管平均薪酬=高管前三名薪酬總額/3

普通員工平均薪酬=(支付給職工和為職工支付的現金-高管前三名薪酬總額)/(全體員工人數-3)

高管—員工薪酬差距(GAP)=高管平均薪酬/普通員工平均薪酬

2. 內部控制質量。 本文采用迪博公司發布的“中國上市公司內部控制指數”對內部控制質量進行度量。 該指數從企業戰略執行結果、經營回報、信息披露真實完整性、經營合法合規性以及資產安全等五個方面綜合反映內部控制的有效執行情況, 具有較高的認可度并得到了廣泛應用。

3. 市場化進程。 本文以王小魯等[15] 編制的中國各地區市場化總指數來度量市場化進程。 由于《市場化指數中國分省份市場化指數報告(2018)》的最新市場化指數更新截止到2016年度, 借鑒劉星和徐光偉[16] 的方法, 2017 ~ 2018年度的市場化指數根據2008 ~ 2016年度市場化指數的年度平均增長率求得。 該指數從政府與市場的關系、非國有經濟的發展、產品市場的發育程度、市場中介組織的發育和法律制定環境等五個方面考察地區的市場化進程, 具有權威性和普適性,? 被諸多學者在實證研究中使用。

4. 控制變量。 借鑒相關文獻, 本文還設置了以下控制變量, 如股權集中度(Shr)、是否兩職合一(Power)、董事會規模(Board)、成長能力(Growth)、財務風險(Lev)、公司規模(Lnsize)、產權性質(Soe)、年度(Year)和行業(Ind)等。

具體變量定義如表1所示。

(三)模型設計

另外, 本文進一步區分產權性質, 研究國有企業與非國有企業內部控制分項指數對高管—員工薪酬差距的影響。 限于篇幅, 未報告回歸結果。 回歸結果顯示, 無論是國有企業還是非國有企業, 經營回報(經營層級指數LNFIC2)、信息披露真實完整性(報告可靠指數LNFIC3)對高管—員工薪酬差距均有顯著的正向影響, 資產安全(資產安全指數LNFIC5)對薪酬差距均有顯著的負向影響。 但戰略執行結果(戰略層級指數LNFIC1)對高管—員工薪酬差距的影響程度在不同性質企業存在差異, 在國有企業表現為正向影響但不顯著, 在非國有企業卻顯著為正; 經營合法合規性(合法合規指數LNFIC4)對高管—員工薪酬差距的影響也存在差異, 在國有企業不顯著為正, 在非國有企業不顯著為負。

2. 市場化程度對于內部控制質量與高管—員工薪酬差距兩者關系影響的檢驗。 表6報告的是模型(2)的回歸結果。 表6第(1)列OLS回歸結果顯示:市場化進程與內部控制質量的交乘項(Market×LnIC)的系數在10%的置信水平上顯著為正, 表明隨著地區市場化程度的提高, 內部控制質量對高管—員工薪酬差距的正向影響顯著增強, 實證檢驗結果支持假設2。 按照產權性質的不同, 進一步把全部樣本劃分為國有企業組與非國有企業組, OLS回歸結果如表6第(2)、(3)列所示。 結果表明:在國有企業組, 市場化進程與內部控制質量的交乘項(Market×LnIC)的系數為正但不顯著, 而在非國有企業組卻顯著為正。 因此, 市場化程度對內部控制質量與高管—員工薪酬差距之間正向關系的調節效應僅在非國有企業顯著。

市場化總指數綜合反映地區的市場化進程, 涵蓋政府和市場的關系、非國有經濟的發展、產品市場的發育程度、市場中介組織的發育和法律制定環境等五個方面的內容。 因此, 本文進一步在模型(2)中分別引入市場化分項指數進行檢驗, 回歸結果如表7所示。

表7中第(1)列報告的是僅引入市場化總指數(Market)的回歸結果, 第(2) ~ (6)列報告的分別是引入市場化分項指數政府與市場的關系(govmarket)、非國有經濟的發展(nongovernment)、產品市場(productmarket)、 要素市場(factormarket)以及法治環境(law)的回歸結果。 為了控制多重共線性問題的影響, 對市場化五個分項指數與內部控制質量(LnIC)進行標準化處理。

表7第(2) ~ (6)列OLS回歸結果顯示: 政府和市場的關系與內部控制質量的交乘項(govmarket×LnIC)的系數、非國有經濟的發展與內部控制質量的交乘項(nongovernment×LnIC)的系數、產品市場與內部控制質量的交乘項(productmarket×LnIC)的系數均在1%的置信水平上顯著為正, 法治環境與內部控制質量的交乘項(law×LnIC)的系數為正但不顯著, 表明隨著地區政府對市場干預程度的降低、非國有經濟的發展以及產品市場發育程度的提高, 內部控制質量對高管—員工薪酬差距的影響在顯著擴大, 而法治環境對內部控制質量與薪酬差距之間正向關系的調節效應并不顯著, 這可能與我國地區法治水平整體不高有關。 表7第(5)列OLS回歸結果顯示:要素市場與內部控制質量的交乘項(factormarket×LnIC)的系數在5%的置信水平上顯著為負, 表明要素市場發育程度對內部控制質量與高管—員工薪酬差距之間關系具有顯著負向調節效應。 可見, 市場化進程五個方面對內部控制質量與高管—員工薪酬差距之間關系的調節效應存在差異。

(三)進一步研究

錦標賽理論認為, 加大薪酬差距有助于提高公司績效, 林浚清等[17] 、步丹璐和王曉艷[14] 等的研究均表明薪酬差距具有激勵效果。 那么, 在內部控制質量不同的情況下, 高管—員工薪酬差距是否產生不同的經濟后果呢? 盧銳等[5] 認為, 內部控制的實施有助于減少偷懶和“搭便車”行為, 約束經理人的自利行為, 抑制過度投資、降低資本成本和提升盈余質量, 進而提高公司業績, 而理性的經理人必然要求將其薪酬與公司的業績掛鉤。 理論上, 由于內部控制質量高引起的薪酬差距, 是企業管理人員通過自身努力取得的合理報酬, 不會引起其他員工的不滿意; 同時, 設置合理的薪酬差距可以激發高管人員努力工作的積極性, 從而提升企業業績。 那么, 相對于內部控制質量較低的企業, 內部控制質量較高企業的內部薪酬差距的激勵效果是否更明顯、企業業績是否更好呢? 對上述問題需要進一步研究分析。 為了檢驗不同內部控制質量下高管—員工薪酬差距的激勵效果, 本文構建了模型(3), 具體如下:

Roei=β0+β1GAPi+β2LnICi+β3GAPi×LnICi+

β4Shri+β5Poweri+β6Boardi+β7Growthi+β8Levi+

β9Lnsizei+β10Soei+Year+Ind+ε3 (3)

其中:被解釋變量Roe為企業業績, 本文選擇會計業績對企業業績進行度量, 具體以凈資產收益率(Roe)來衡量。 解釋變量高管—員工薪酬差距(GAP)、內部控制質量(LnIC)以及控制變量等具體指標定義見表1。 在模型(3)中, 為了控制多重共線性問題的影響, 對高管—員工薪酬差距(GAP)與內部控制質量(LnIC)進行標準化處理。 若實證結果顯示高管—員工薪酬差距與內部控制質量的交乘項(GAP×LnIC)的系數β3顯著為正, 則表明隨著內部控制質量的提高, 高管—員工薪酬差距對企業業績的正向影響變大, 即內部控制質量具有增強高管—員工薪酬差距激勵效果的功能。

表8反映的是內部控制質量對高管—員工薪酬差距經濟后果影響的回歸結果。 由第(1)列的OLS回歸結果可知, 高管—員工薪酬差距(GAP)的回歸系數在1%水平上顯著為正, 表明上市公司高管—員工薪酬差距對企業業績具有顯著的正向影響, 這說明企業高管—員工薪酬差距具有積極的經濟激勵效果, 從而支持錦標賽理論。 根據第(2)列的OLS回歸結果可知, 交乘項(GAP×LnIC)的系數顯著為正, 表明隨著內部控制質量的提高, 高管—員工薪酬差距對企業業績的正向影響變大, 即內部控制質量增強了高管—員工薪酬差距與企業業績之間的正向關系。

進一步地, 本文把全部樣本劃分為國有企業和非國有企業兩組分別進行回歸, 結果如表8第(3) ~ (6)列所示, 發現無論是國有企業還是非國有企業, 高管—員工薪酬差距(GAP)對企業業績(Roe)均具有顯著的正向影響, 表明錦標賽理論在我國具有適用性。 但相對于非國有企業, 國有企業高管—員工薪酬差距(GAP)與企業業績(Roe)的相關性更大, 顯著性更強。 這表明在不同產權性質下, 上市公司高管—員工薪酬差距對企業業績的激勵效果不完全相同。 同時, 表8的回歸結果還顯示, 無論是國有企業還是非國有企業, 交乘項(GAP×LnIC)的系數均顯著為正, 但在國有企業相關性更大、顯著性更強(回歸系數=0.0034, T=4.112), 表明與非國有企業相比, 國有企業內部控制質量越高, 高管—員工薪酬差距的激勵效果越顯著。

此外, 本文根據地區市場化程度的不同, 把全部樣本劃分為市場化程度高和市場化程度低兩組分別進行回歸, 結果如表8第(7) ~ (10)列所示, 發現無論是在市場化程度高的地區還是在市場化程度低的地區, 高管—員工薪酬差距(GAP)對企業業績(Roe)均具有顯著的正向影響, 但是交乘項(GAP×LnIC)的系數僅在市場化程度低的地區顯著為正, 在市場化程度高的地區為正但不顯著。 實證結果表明, 在市場化程度低的地區, 提高內部控制質量更有助于發揮高管—員工薪酬差距的激勵效果。

(四)穩健性檢驗

為了進一步證實實證結果的穩健性, 本文進行了如下穩健性檢驗:

第一, 以上市公司金額最高的前三名董事薪酬為基礎計算高管—員工薪酬差距, 重新對上述問題進行檢驗, 發現研究結論基本維持不變。 第二, 以總資產收益率衡量企業業績, 重新進行回歸分析, 研究結果無實質性改變。 第三, 增加中小板和創業板公司的樣本重新進行檢驗, 研究結果基本一致。

五、研究結論與啟示

(一)研究結論

本文以2013 ~ 2018年度A股非金融類上市公司為初始樣本, 實證檢驗內部控制質量對高管—員工薪酬差距及其經濟后果的影響。 研究發現:①內部控制質量對上市公司高管—員工薪酬差距有顯著的正向影響, 內部控制質量越高, 上市公司高管—員工薪酬差距越大。 不同產權環境下內部控制質量對高管—員工薪酬差距的影響存在差異, 非國有企業內部控制質量對高管—員工薪酬差距的影響更大; 上市公司內部控制建設的五個方面對高管—員工薪酬差距的影響在不同性質企業之間存在差異。 ②隨著地區市場化程度的提高, 內部控制質量對高管—員工薪酬差距的正向影響顯著增強, 但市場化程度對內部控制質量與高管—員工薪酬差距之間正向關系的調節效應僅在非國有企業顯著。 市場化進程的五個方面對內部控制質量與高管—員工薪酬差距之間關系的調節效應存在差異。 ③無論是國有企業還是非國有企業、無論地區市場化程度是高還是低, 高管—員工薪酬差距對企業業績均具有顯著的正向影響, 表明錦標賽理論在我國具有適用性。 但是, 相對于非國有企業, 國有企業高管—員工薪酬差距與企業業績的相關性更顯著, 在國有企業提高內部控制質量更有利于薪酬差距激勵效果的發揮。 在市場化程度低的地區, 提高內部控制質量更有助于發揮高管—員工薪酬差距激勵效果。

(二)啟示

本文得到的研究啟示如下:①內部控制建設在薪酬分配與激勵等方面具有積極作用并受到公司產權性質影響, 因此需要繼續推動內部控制建設, 出臺并完善內部控制方面的規章制度, 并嚴格要求上市公司建立并完善內部控制制度, 構建有利于發揮薪酬激勵與約束作用的企業內部控制環境。 ②地區市場化程度影響內部控制質量對高管—員工薪酬差距的激勵效果, 要積極發揮薪酬契約的有效性, 不能僅僅局限于加強企業內部管理與治理, 還要關注企業所處的具體外部環境和企業產權性質。 ③盡管企業薪酬差距具有激勵效應, 但是為了避免薪酬差距過大導致企業內部不和諧以及對企業可持續發展的影響, 必須以中共十九大報告精神為指導, 妥善處理好公平與效率的關系, 合理制定薪酬分配政策, 既要適當拉開薪酬差距, 積極發揮薪酬差距的錦標賽激勵效應, 又要規范收入分配秩序、取締非法收入。

【 主 要 參 考 文 獻 】

[1] 李志斌.市場化進程、實際控制人與內部控制有效性——來自我國上市公司的經驗證據[ J].財經科學,2013(6):63 ~ 70.

[2] Lazear E., Rosen S.. Rank-order Tournaments as Optimum Labor Contracts[ J].Journal of Political Economy,1981(5):841 ~ 864.

[3] Adams S. J.. Inequity in Social Exchange[ J].Advances in Experi mental Social Psychology,1965(2):267 ~ 299.

[4] Mclaughlin Kenneth J.. Aspects of Tournament Models: A Survey[ J].Research in Labor Economics,1988(9):225 ~ 256.

[5] 盧銳,柳建華,許寧.內部控制、產權與高管薪酬業績敏感性[ J].會計研究,2011(10):42 ~ 48.

[6] Hoitash U., Hoitash R., Johnstone K. M.. Internal Control Material Weaknesses and CFO Compensation[ J].Contemporary Accounting Research,2012(3):768 ~ 803.

[7] 羅莉,胡耀丹.內部控制對上市公司高管薪酬粘性是否有抑制作用?——來自滬深兩市 A 股經驗證據[ J].審計與經濟研究,2014(1):26 ~ 35.

[8] 羅正英,詹乾隆,段姝.內部控制質量與企業高管薪酬契約[ J].中國軟科學,2016(2):169 ~ 178.

[9] 陳曉珊,劉洪鐸.內部控制質量與高管超額薪酬[ J].審計研究,2019(5):86 ~ 94.

[10] 劉啟亮,羅樂,張雅曼,陳漢文.高管集權、內部控制與會計信息質量[ J].南開管理評論,2013(1):15 ~ 23.

[11] 陳漢文,黃軒昊.內部控制、薪酬差距與企業價值[ J].廈門大學學報,2019(2):60 ~ 68.

[12] 陳冬華,梁上坤,蔣德權.不同市場化進程下高管激勵契約的成本與選擇:貨幣薪酬與在職消費[ J].會計研究,2010(11):56 ~ 64.

[13] 張澤南,馬永強.市場化進程、薪酬差距與盈余管理方式選擇[ J].山西財經大學學報,2014(7):91 ~ 104.

[14] 步丹璐,王曉艷.政府補助、軟約束與薪酬差距[ J].南開管理評論,2014(2):23 ~ 33.

[15] 王小魯,樊綱,胡李鵬.市場化指數中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版社:1 ~ 223.

[16] 劉星,徐光偉.政府管制、管理層權力與國企高管薪酬剛性[ J].經濟科學,2012(1):86 ~ 102.

[17] 林浚清,黃祖輝,孫永祥.高管團隊內薪酬差距、公司績效和治理結構[ J].經濟研究,2003(4):31 ~ 40.