時間趨勢變動下資產泡沫檢驗的設定拓展:修訂的BSADF檢驗及其應用

2021-02-22 22:36:16于寄語李雪晴

湖北經濟學院學報 2021年5期

于寄語 李雪晴

摘要:從流行性BSADF檢驗入手,將時間趨勢變動情境引入現有資產泡沫分析框架。仿真實驗發現泡沫成分和時間趨勢(變動)成分在已有泡沫檢驗流程下容易被混淆。為解決這一問題,在內生設定下構建結構退勢t檢驗對上述兩者的邊界特征進行識別,并以此為基礎對BSADF檢驗進行修訂和拓展,這一工作有效完善了已有泡沫風險建模理論。作為應用,在時間趨勢變動框架下對我國股市歷史路徑中的泡沫成分及其表現進行探討,相應結論為精細化識別股市風險、推動股市穩健發展提供了經驗依據。

關鍵詞:BSADF檢驗;時間趨勢變動;泡沫成分;股市路徑

中圖分類號:F224.0

一、引言

伴隨著疫情時代全球央行極度寬松化政策的開啟,債務迅速擴張和資產價格快速上漲共同構筑了當前國際金融市場的奇特畫面。這一背景下,關于資產市場泡沫風險的討論再次被大家所關注。這其中,如何明確市場局部路徑下的泡沫成分,如何有效對其進行計量描述,構成了相應問題研究的核心。盡管隨著Philips、Shi和Yu(2011,后簡記為PSY)關于倒向上確界ADF檢驗(簡記為BSADF檢驗)的提出,資產泡沫識別理論在近年已形成流行性的滾動分析框架[1~2],但相應理論均忽略了現實資產序列可能存在的時間趨勢結構變化特征。從動態過程來看,資產泡沫的發生對應于市場局部路徑的爆炸式急劇上升,這在有限樣本下與時間趨勢的正向大幅結構變動具有很大相似性。這意味著,以BSADF方法為代表的流行性泡沫檢驗在應用中存在較大的關于泡沫成分和時間趨勢變動成分的誤判可能。考慮到兩者在生成機制和經濟含義解讀上的巨大差異,時間趨勢變動場景下BSADF泡沫檢驗具有怎樣的功效表現,如何對其進行完善?這一問題的探討是對現有資產泡沫建模理論的重要補充和豐富。

理論上看,資產泡沫對應于資產市場對其基本面的過度偏離,因此部分文獻通過衡量現實市場價值同基本面價值的偏差來考察資產泡沫情況[3~4],但到底哪些指標可以有效測度市場基本價值,即如何進行現實指標選擇一直存在爭議,這在一定程度上影響了相應方法的客觀性和應用性。與其相對應,計量經濟學家將研究點落腳于對相應考察序列的設定檢驗,以此為基礎刻畫、識別市場泡沫的動態表現。這其中,早期研究者主要結合多維時間序列構建檢驗量考察資產市場對其基本路徑的動態偏離特征,并由此進行資產泡沫的計量識別,典型地,如Shiller(1981)的方差界檢驗、West(1987)的兩步法以及Diba和Grossman(1988)的單位根-協整方法[5~7]。但是這類方法對Evans(1991)[8]提出的周期性泡沫表現出較差的檢驗勢。此后,部分學者基于非線性機制轉換模型對泡沫檢驗問題進行探討[9],但由于其同泡沫檢驗的等價性有待商榷,相應理論未得到充分發展。

PSY(2011)[1]關于上確界ADF類型檢驗的提出是近年資產泡沫計量識別的新突破。不同于早期的多時間序列方法,該類檢驗建立在單時間序列的滾動分析之上。其基本理論設定為:完備化市場下的資產價格路徑服從弱截距單位根過程,市場泡沫的出現會帶來價格走勢對前者的持續爆炸式偏離。通過對局部爆炸特征的滾動識別和提取,資產價格的泡沫成分可以得到捕捉。特別是BSADF方法,其能夠估測出泡沫的起始和結束時點,在現實研究中有著廣泛應用。順延PSY(2011)[1]的思路,Homm和Breitung(2012)[10]提出了進行泡沫識別的Chow類型DF檢驗和修正Busetti-Taylor檢驗。簡志宏和向修海(2012)[11]對BSADF方法進行微調,結合自助抽樣對泡沫時期數據進行替換以改進泡沫區段的估計精度。鄧偉和唐齊鳴(2013)[12]將ESTAR單位根檢驗和上確界滾動思路進行融合,構建了處理異方差偏誤的SupKSS泡沫檢驗。Harvey等(2015)[13]對上確界ADF檢驗與Chow類型DF檢驗的漸進和有限樣本性質進行了對比研究,并在兩者基礎上提出了一個聯合策略進行泡沫檢驗。Harvey 等(2016)[14]進一步考慮了資產序列新息項方差結構可能存在的非平穩設定,并在該情境下結合自住法對上確界ADF泡沫檢驗進行了完善。汪盧俊(2018)[15]結合非線性路徑調整設定,提出了基于LSTAR模型的泡沫檢驗量。

上述文獻有效豐富了資產泡沫的計量識別理論,但相應方法均延續了PSY(2011)[1]關于資產序列無時間趨勢變動的路徑設定,而后者恰恰是現實資產價格走勢的較突出表現。一方面,受價值增值和宏觀環境影響,時間趨勢本身就是資產市場的重要驅動力[16];另一方面,伴隨著不同時刻的內外在沖擊,資產市場的局部路徑容易體現出時間趨勢的變動特性。考慮到有限樣本下泡沫的爆炸性特征同時間趨勢大幅度變動特征的相似性,前述泡沫檢驗理論很可能對兩者產生混淆。由此,本文在時間趨勢變動情境下對現有泡沫檢驗框架進行擴展,并對BSADF檢驗這一代表性泡沫檢驗方法進行修訂和應用探討。

本文的可能貢獻體現在如下方面:(1)擴展了時間趨勢變動場景下的泡沫檢驗框架,通過仿真實驗明確了前者和泡沫成分在已有檢驗流程下的易混淆特征。(2)在內生設定下構建結構退勢t檢驗以有效識別“真實泡沫驅動”和“時間趨勢變動區段”的邊界特征,由此完善泡沫風險的建模流程和識別理論。(3)基于修訂的BSADF檢驗對我國股市歷史路徑中的泡沫成分及其表現進行應用探討,為精細化識別股市風險、推動股市穩健發展提供經驗依據。

二、時間趨勢變動下的泡沫檢驗設定與BSADF檢驗缺陷

(一)時間趨勢變動下的泡沫檢驗設定式

經典的市場有效性理論指出,資產價格的基本路徑具有隨機游走特征[17]。泡沫的出現意味著資產價格對這一基本路徑表現出局部爆炸性偏離。由此,PSY(2011)[1]將資產價格 的現實走勢設定為式(1):

(1)

為弱截距項,通常情況下設為1/T(即 ), 表示平穩新息項, 和 分別對應于序列的隨機游走特征和爆炸性泡沫特征。以式(1)為基礎,流行性BSADF檢驗方法通過滾動策略對資產價格的局部泡沫特征( )進行檢驗識別。

如引言所提,相關因素沖擊帶來的時間性趨勢及其變動成分是現實資產價格走勢的重要體現。本文對設定式(1)進行擴展,由此形成時間趨勢變動下泡沫檢驗的原假設設定式(2)和備擇假設設定式(3)。簡潔化起見,后文用 對 進行表示。其中 為取整符號, 、 為可能的時間趨勢變動點。資產價格走勢在式(2)對應的原假設下不存在泡沫,但可能存在時間趨勢的結構變動, 、 反映各變動區段的時間趨勢成分。特別地,當 時,式(2)退化為原始BSADF檢驗設定式(1)下的無泡沫假定。

(2)

存在市場泡沫的備擇假設過程如式(3)。此時,資產價格序列除了存在時間趨勢性變動外,還對應有局部泡沫的生成。以 和 兩次變動點為例,序列路徑對應的不再是時間性趨勢的變動,而是泡沫的產生( )與塌陷( )。

(3)

(二)BSADF泡沫檢驗在時間趨勢變動場景下的缺陷

BSADF泡沫檢驗采用的是由后向前的上確界滾動策略,其步驟簡要概括如下:對于待考察序列 ,首先,基于子區間 進行初始窗寬為 的右側ADF檢驗,相應檢驗建立在水平ADF回歸 之上。隨后,固定 并將子區間 向前滾動至 進行遞歸檢驗。最后,對這一系列ADF檢驗值 求上確界,便構成了區段 上(或看成時點t上)的BSADF檢驗值。

BSADF檢驗量的漸進分布式在式(4)給出,其中, 為標準的布朗運動。

(4)

當考察序列 含有局部泡沫時,BSADF檢驗值相較于式(4)下的分布曲線表現出明顯右偏傾向,從而,基于右側檢驗可以有效識別序列的泡沫發生情況。同時,結合BSADF值對分布式臨界點的越出和回落點,可以進行泡沫區段確定。記泡沫的起始和結束點分別為 和 ,有:

(5)

其中, 為時點 上的BSADF值, 為其在 分位點下的右側臨界值。 為理論上設定的泡沫最短持續長度。多泡沫情形下,BSADF策略可以通過抹除前期泡沫區間或者滾動性分析,對后續泡沫成分進行類似思路估測。

3)備擇假設下的泡沫區段 同原始BSADF檢驗下的泡沫設定并無差異(對應于式(1)中部分區段存在 ),該類區段仍可以通過原始BSADF策略得以有效識別。但是對于式(2)以及式(3)爆炸區段外的時間趨勢變動區段,BSADF檢驗很有可能將其部分路徑走勢混淆為泡沫區段。以式(2)對應的趨勢變動單位根走勢為例,由于原始BSADF策略中的滾動ADF回歸未能有效捕捉其路徑中的時間性趨勢變動成分,而后者又會帶來時序過程非平穩度的加劇,這在很大程度會導致相應ADF系數值的加大。此時,滾動區間上的ADF分布曲線必定更為右偏,相應的右側真實臨界點比分布式(4)下的臨界值明顯更大。這意味著,原始BSADF策略對式(2)很容易得出含有泡沫的錯誤結論。

為了細化觀察時間趨勢變動下BSADF策略的檢驗偏差,以兩次趨勢變動點( 0.3, 0.7)為例,表1給出了有限樣本下的蒙特卡羅仿真結果。數據生成過程基于式(2),序列長度設定為200,新息項 ,兩次變動點后的時間趨勢成分 為(0.02,0.1)、(0.02,0.3)、(0.1,0.05)、(0.3,0.05)、(-0.01,0.1)、(-0.01,0.2)六組情形,以涵蓋現實中時間趨勢持續增強或交替增減情形。

從表1可以看到, 取值(0.02,0.1)、(0.1,0.05)和(-0.01,0.1)時,BSADF方法判定式(2)存在泡沫的概率為0.49、0.50和0.47。隨著相應時間趨勢變動幅度的增加,這一誤判概率越來越大。 增至(0.02,0.3)、(0.3,0.05)和(-0.01,0.2)時,式(2)的泡沫檢測率達到了0.73、0.86和0.58。BSADF檢驗識別到的兩個泡沫估測區間也予以列出(表中泡沫區間的起末點估測值為多次模擬的中位值)。注意到,“BSADF泡沫估測區間”的起末位置或者位于真實變動點 和 的一側,或者位于某個變動點的兩側。考慮到式(2)下數據過程的設定形式,這意味著BSADF檢驗錯誤地將趨勢或趨勢變動單位根區段誤判為泡沫區段。

三、拓展的BSADF檢驗框架:爆炸性區段和時間趨勢變動區段的進一步識別

原始BSADF檢驗檢測到的泡沫區段可能為來自備擇假設式(3)中的真實泡沫區間,亦有很大可能是式(2-3)中的時間趨勢(變動)區間。結合對“BSADF泡沫區段”下爆炸性成分和時間趨勢(變動)成分的進一步識別,本部分對BSADF檢驗策略進行修訂和完善。

(一)趨勢變動單位根過程對爆炸過程的t檢驗

對于BSADF檢驗得到的“泡沫區段” ,設定原假設下其路徑特征表現出趨勢(變動)單位根走勢,基于式(6)進行刻畫。

為示性函數, 為鞅差序列。 或 時,式(6)直接退化為不含結構變動的趨勢單位根過程。

備擇假設下,區段 的路徑走勢設定為爆炸過程,如式(7):

關于式(6)與式(7)的假設檢驗構成了“泡沫區段” 關于時間趨勢變動成分和爆炸性成分邊界條件識別的基礎①。借鑒 Perron(1988)[18]對趨勢變動單位根檢驗的理論探討,我們結合式(8)對 式(6-7)下的檢驗問題進行探討。其中, , ,檢驗量為 。

記M為空間 上的殘差投影算子。結合Frisch-Waugh-Lovell引理,易知式(8)與式(9)等價。

原假設式(6)下,有 及 ,式(9)進而漸近等價于下式:

結合式(10)對 的分布特征進行考察。利用泛函中心極限定理,推得 的理論分布為式(11)。 , 為標準布朗運動, 為空間 上的退勢布朗運動。

對于式(7)下的爆炸性區段,由于其指數性的爆炸性增長趨勢,即便基于式(8)加入某點的時間趨勢變動項進行擬合, 的取值仍較大。從而, 大于相應右側臨界值意味著式(6)對應的原假設路徑被拒絕,區段 為真實泡沫區段。反之,我們對時間趨勢(變動)成分驅動的原假設予以接受。 的理論分布會受到變動點 的影響,我們計算了不同變動點處的右側臨界值,見表2。

(二)內生設定下 檢驗量的構建

前述分析建立在考察區段在原假設下的可能時間趨勢變點已定的情況下。在現實場景中,區段序列走勢中是否存在時間趨勢的變動特征,趨勢變動的位置在哪?這些信息都是內生未知的。此時,我們需要在內生設定下首先對變動點 進行確定,再結合式(8)對檢驗量 進行構建。借鑒Harris等(2009)[19]關于內生單位根檢驗的研究工作,我們基于差分回歸式(12)下的殘差平方和(RSS)最小化思路確定變動點 ,隨后在其基礎上構造 (簡記為 )。

(12)

當 靠近考察區段兩側(這里取 或 )時,參照經驗研究,本文認為區段 在原假設下更適合用純時間趨勢單位根過程進行刻畫,此時 的構建回歸式(8)中不再含有時間趨勢變動項。

在原假設下的Size表現和備擇假設下的Power表現見表3和表4,模擬分析中的臨界值取右側5%顯著水平值,樣本量為T=50、150。Size下的數據生成過程為式(6),其中, , 。時間趨勢變點為 (0.3,0.5,0.7),變動幅度為 ;特別地, 對應于時間趨勢單位根過程。

可以看到,在趨勢變動單位根原假設下, 具有良好的Size表現。隨著趨勢變動幅度 的加大, 的Size值不斷朝0.05名義水平靠近。如,T=150時隨著 由-0.5、0.5增加至1, (0.3,0.5,0.7)設定下 的Size值由(0.031,0.042,0.054)、(0.031,0.053,0.064)變動至(0.047,0.048,0.048)。固定趨勢變動幅度,樣本量增加后Size值的扭曲同樣在減少。如 下,隨著T=50增至150, (0.3,0.5,0.7)處 的Size值由(0.030,0.043,0.065)變至(0.031,0.053,0.064)。在不含結構變點的時間趨勢單位根原假設( )下, 的Size值保持在0.03附近,較小于0.05名義水平②。盡管存在一定扭曲,但考慮到更低的Size值意味著 對原假設的犯錯概率更小,且本文的關注重點是對爆炸性泡沫的有效甄別, 可以有效避免將原假設(式6)下的趨勢(變動)單位根成分誤判為泡沫成分。

Power分析中的模擬數據基于式(7)生成,其中的爆炸系數 設定為(1.05,1.07,1.09)三組情形, 。隨著樣本量或系數 的增大,爆炸過程帶來的強趨勢性愈來愈凸顯,檢驗量 的右傾傾向也由此不斷增強,其對趨勢(變動)單位根原假設的拒絕概率不斷接近于1(見表4),區段的泡沫特征得到有效識別。

前述模擬表明,檢驗量 可以有效進行時間趨勢(變動)單位根走勢和爆炸性走勢的甄別。結合 檢驗對BSADF策略的補充性修訂,可以明確“BSADF泡沫區段”的背后驅動力是否來自真實泡沫成分,進而保證最終泡沫檢驗的有效性和嚴謹性。

四、修訂BSADF檢驗在我國股票市場中的應用

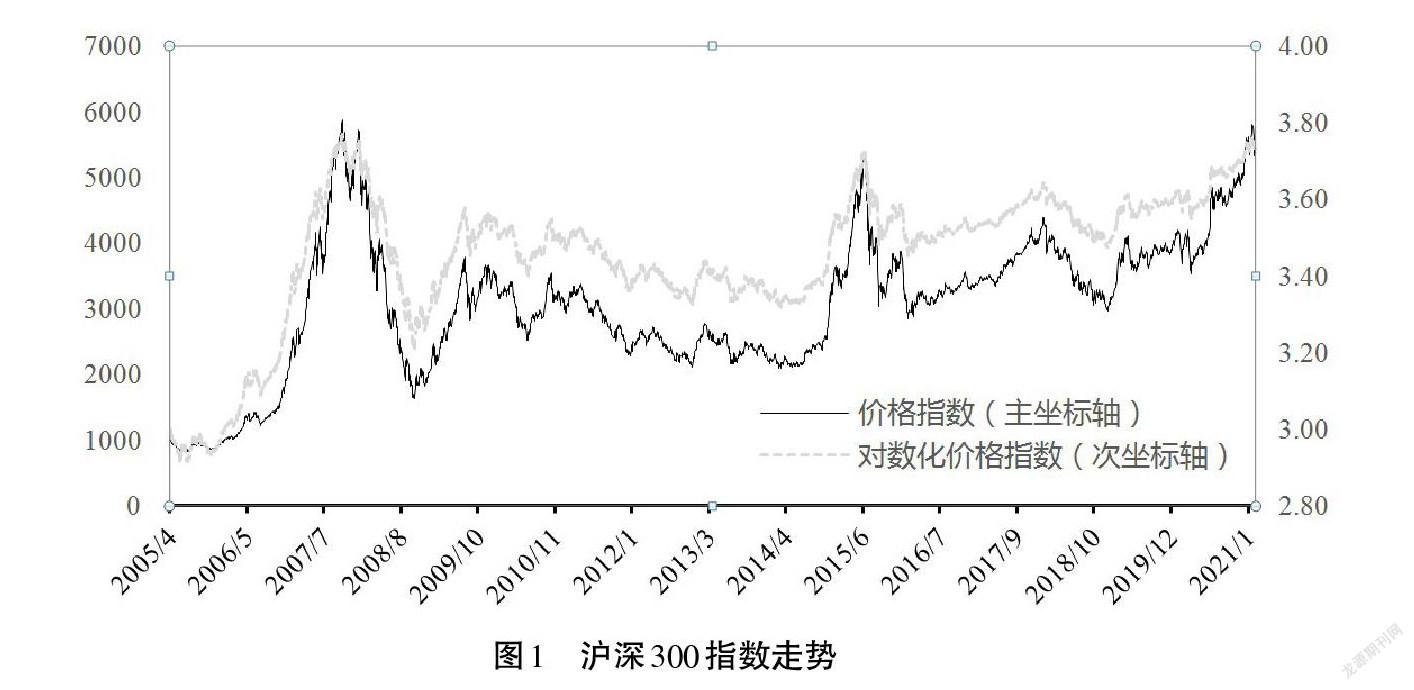

結合前述BSADF檢驗的修訂工作,在時間趨勢變動框架下對我國股市路徑中的泡沫成分表現進行應用探討。滬深300指數由滬深兩市的300只主流樣本股編制而成,具有良好的市場代表性,我們基于該指數進行研究。

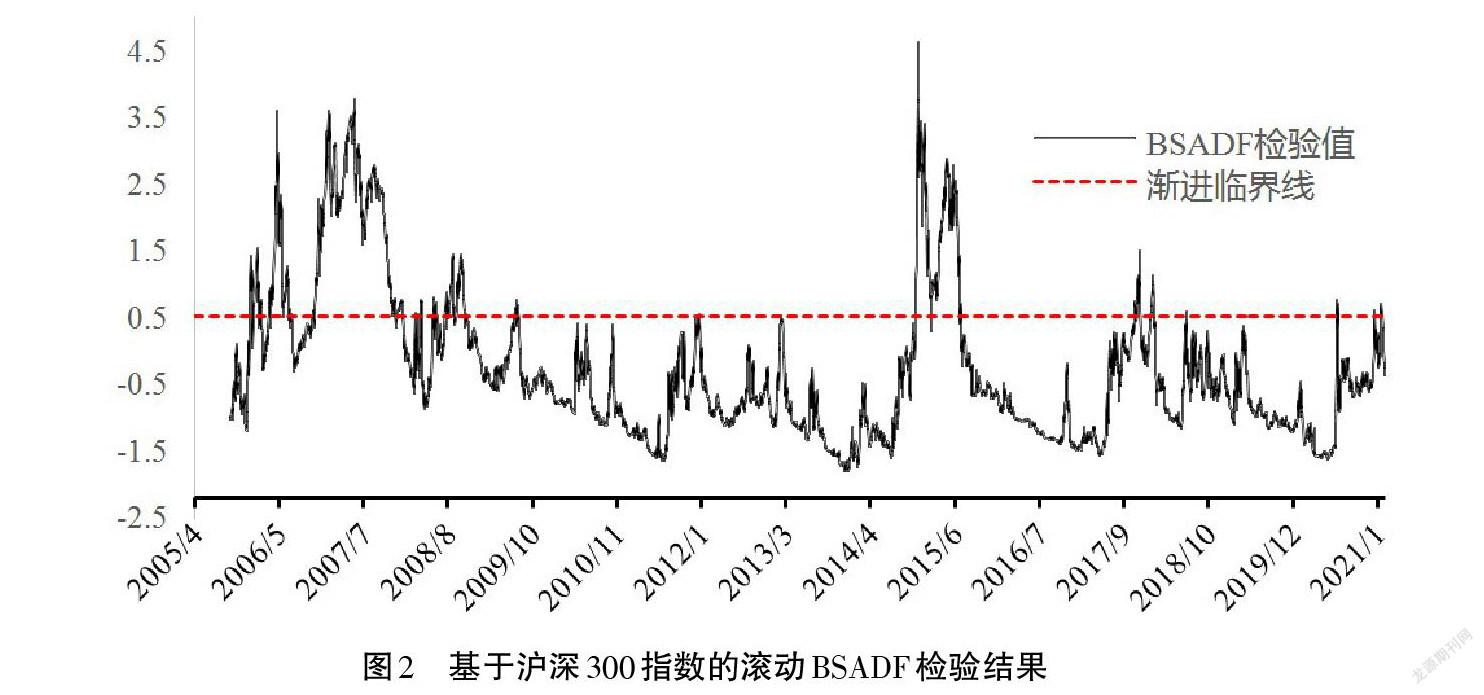

(一)修訂BSADF檢驗下的泡沫區段識別

圖1展示了2005年4月8日至2021年3月1日間的滬深300指數走勢,圖2為對數化滬深300指數的滾動BSADF檢驗結果③,縱坐標軸對應BSADF檢驗值。檢驗中的初始窗寬為r0=0.2,虛線為5%顯著水平下的漸近臨界線(取值0.52)。設定泡沫區間的最短跨度為9個交易日,根據檢驗結果共檢測到12個BSADF泡沫區段④。分別是區段1:[2006/1/18,2006/2/15],區段2:[2006/4/14,2006/6/13],區段3:[2006/6/16,2006/7/12],區段4:[2006/11/15,2007/12/12],區段5:[2007/12/24,2008/1/16],區段6:[2008/9/1,2008/9/24],區段7:[2008/10/6,2008/11/13];區段8:[2014/11/24,2015/2/5],區段9:[2015/2/10,2015/6/26],區段10:[2017/11/6,2017/11/24],區段11:[2018/1/12,2018/1/28],區段12:[2020/6/29,2020/7/9]。

為避免股市路徑中時間趨勢(變動)成分與泡沫成分的混淆。結合前節思路,我們對上述12個“BSADF區段”的生成機制進行進一步考察。表5給出了各區段結構退勢檢驗量Tst2的檢驗結果。對于BSADF區段1,檢驗顯示Tst2取值-1.44(區段趨勢變動點估測值為 =0.5),高于5%顯著水平臨界值。該區段上的指數走勢在結構退勢后仍具有明顯爆炸特征,是典型的泡沫區段。對于BSADF區段2,變動點 的估測值為0.87,結構退勢檢驗量Tst2取值為-2.07,不具有顯著性,區段2對應時間趨勢變動成分驅動的“虛假泡沫”區間。類似分析下,表5結果顯示BSADF區段3、4、6、7、8均為時間趨勢變動區段,BSADF區段10為時間趨勢性區段。這其中,指數圖示2顯示區段7為時間趨勢負向調整的區段⑤,其余區段表現為正向時間趨勢成分(調整)驅動的區段。剩余區段,包括BSADF區段5、9、11、12均為由爆炸性成分驅動的真實泡沫區段。

(二)股市泡沫和時間趨勢變動成分的市場解讀及探討

上述分析表明,BSADF區段2、3、4、6、8、10均為由正向時間趨勢成分所驅動的虛假泡沫區段。現實解讀來看,該類區段上的股市上漲主要體現了市場基本面的正向結構性調整。如2005年至2006年底的股權分置改革極大促進了我國股市的制度完善,2005年人民幣匯改后的升值預期推動了境外貨幣資本的流入。上述因素為2016年BSADF區段2、3、4下股市基本路徑的上調提供了外部支撐。又如,2008年下旬開始,國家宏觀層面出臺了四萬億元刺激政策應對當年國際金融危機的沖擊。這一大幅度刺激政策推動了經濟基本面和市場信心的快速復蘇,BSADF區段6下股市的正向時間趨勢調整和這一大背景是相吻合的。同樣,2014年底央行的一系列微刺激政策、2017年底十九大的勝利召開和經濟部署,為BSADF區段8和10所在的局部正向調整奠定了市場基礎。相應地,BSADF區段1、5、9、11、12對應于我國股市路徑中的真實性泡沫成分,該類區間上的爆炸性走勢特征反映了市場投機成分的加大。其所對應的股市上漲主要源于非理性預期的過度強化和參與資金的從眾式加碼,從而具有突出的風險隱患。以BSADF區段5和區段9為例,相應爆炸性泡沫的結束點對應于2008年和2015年發生的兩次歷史性股災時刻。隨著相應泡沫成分的坍陷,后續股市的市場活力和運行效率受到了長時間削弱。

此外,由表5注意到,本文檢測到的正向時間趨勢變動區段在時間軸上穿插于真實泡沫區段之間,這意味著股市泡沫成分的形成和時間變動成分具有某種動態關聯性。從行為金融學視角來看,股市泡沫通常伴隨著市場情緒的過度樂觀化和非理性化,而市場情緒的升溫在初期是一個漸變的過程。表3的分析結果進一步為這一觀點提供了支撐,如真實泡沫區段5、9、11之前,股市均已表現出正向時間趨勢成分的持續和加強(見BSADF區段4、8、10),這一正向時間趨勢沖擊帶動了市場基本面的調整,并逐步調動、強化了投資者的樂觀情緒,但股市的持續熱化很容易帶來羊群效應的增強和樂觀情緒的盲目蔓延,并最終帶來市場對基本面的膨脹式偏離和泡沫風險。這一分析結論的啟示意義在于:從生成路徑上來看,股市泡沫可以解讀為正向時間成分在非理性因素強化下形成的“過度投機”狀態。如何推動正向時間性趨勢成分的持續以維持市場活力,但同時又避免其基礎之上非理性情緒的過度蔓延,是促進股票市場健康發展和完善的關鍵。

五、結語

時間趨勢變動特征是現實資產序列路徑的重要表現。以BSADF檢驗為代表的流行性泡沫檢驗方法忽略了這一數據特征,容易導致真實泡沫成分和時間趨勢變動成分的誤判。本文在后者情境下對已有泡沫設定框架和BSADF檢驗方法進行修訂和理論探討。仿真實驗表明,本文構建的結構退勢t檢驗可以有效識別時間趨勢單位根過程和爆炸性過程的邊界特征,以其為基礎的修訂BSADF策略可以對爆炸成分驅動的“真實泡沫”和時間趨勢成分驅動的“虛假泡沫”進行有效甄別,這一工作是對現有泡沫風險建模理論的重要完善。

作為應用,本文對我國歷史股市路徑中的泡沫成分進行了識別和探討,主要的研究啟示體現在:(1)已有BSADF檢驗在一定程度虛估了我國股市中的泡沫性成分,部分“BSADF泡沫區段”對應于正向時間趨勢成分關于基本面路徑的結構性調整,具有穩健性的市場支撐,而非真實泡沫區段。關于泡沫區段和正向時間趨勢變動區段的有效甄別對于精細化識別股市風險具有重要意義。(2)股市路徑中的正向時間趨勢成分和泡沫成分具有關聯性,后者可以看成前者在非理性情緒持續聚集下演變而成的過度熱化狀態,政策監管者應對市場的時間趨勢變動成分進行及時監測,防止非理性情緒過度蔓延下前者向泡沫的轉變。(3)就我國而言,股市正向時間趨勢成分的持續性不足,并容易在其之后很快演化為泡沫區段,這在一定程度上解釋了我國股市“牛短熊長”的外在特點。長遠來看,推動股市正向確定性趨勢的持續生成是股市制度改革和完善的重要著力點。這其中,理性市場的持續培育、投資回報機制的構建完善及退市淘汰制度的有效推進是我國股市穩健向上發展的保障。

注釋:

① 如前分析,時間趨勢變動設定下原始BSADF策略檢測出的泡沫區段只可能是這兩種情況。

② 這一定程度反映了RSS最小化策略在無結構變動趨勢單位根過程下所估測的變動點 不能足夠靠近0或1。更嚴謹地關于區段是否存在時間趨勢變動的判定需要相關預檢驗,這也是筆者的后續研究工作。

③ 為避免前后期泡沫識別的影響以及檢驗程序的便捷性,這里采用固定長度為600的滾動BSADF檢驗進行泡沫檢測。

④部分區段如2018年7月上旬、2021年2月下旬檢測到的泡沫區段持續性過短,未予以考慮。⑤負向的趨勢變動成分在部分情形下也會被誤判為爆炸性泡沫過程,區段7即是一個體現。

參考文獻:

- Phillips PCB,Shi S,Yu J. Testing for Multiple Bubbles[R]. Singapore Management University,School of Economics,2011.

- 張鳳兵,喬翠霞,張會芳.“結束”還是“延續”:中國房地產市場泡沫測度——基于遞歸SADF與GSADF檢驗[J].統計與信息論壇,2018,(7):84-91.

- 毛有碧,周軍.股市泡沫測量及性質區分[J].金融研究,2007,(12):186-197.

- 廖承紅. 內在投資價值理論在中國股市的有效性檢驗[J].財經理論與實踐,2012,(2):38-42.

- Shiller R J. Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends? [J].American Economic Review,1981,71(3):421-436.

- West K D. A Specification Test for Speculative Bubbles[J].The Quarterly Journal of Economics,1987,102(3):553-580.

- Diba B T,Grossman H I. Explosive Rational Bubbles in Stock Prices?[J]. American Economic Review,1988,78(3):520-530.

- Evans G W. Pitfalls in Testing for Explosive Bubbles in Asset Prices[J].The American Economic Review,1991,81(4):922-930.

- 崔暢,劉金全. 我國股市投機泡沫分析——基于非線性協調整關系的實證檢驗[J].財經科學,2006,(11):24-30.

- Homm U,Breitung J.Testing for Speculative Bubbles in Stock Markets:A Comparison of Alternative Methods[J]. Journal of Financial Econometrics,2012,10(1):198-231.

- 簡志宏,向修海. 修正的倒向上確界ADF泡沫檢驗方法——來自上證綜指的證據[J].數量經濟技術經濟研究,2012,(4):110-122.

- 鄧偉,唐齊鳴.基于指數平滑轉移模型的價格泡沫檢驗方法[J].數量經濟技術經濟研究,2013,(4):124-137.

- Harvey D I,Leybourne S J,Sollis R. Recursive Right-Tailed Unit Root Tests for an Explosive Asset Price Bubble[J]. Journal of Financial Econometrics,2015,13(1):166-187.

- Harvey D I,Leybourne S J,Sollis R,et al. Tests for Explosive Financial Bubbles in the Presence of Non-stationary Volatility[J].Journal of Empirical Finance,2016,38(2):548-574.

- 汪盧俊.基于LSTAR模型的中國股市泡沫風險識別[J].統計研究,2018,(12):102-112.

- Craven B D,Islam S M N. Stock Price Modeling:Separation of Trend and Fluctuations,and Implications[J].Review of Pacific Basin Financial Markets and Policies,2015,18(4):1550027.1-1550027.12.

- Fama E F. Efficient Capital Markets:AReview of Theory and Empirical Work [J].Journal of Finance,1970,25(2):383-417.

- Perron P. The Great Crash,the Oil Price Shock,and the Unit Root Hypothesis[J]. Econometrica,1988,57(6):1361-1401.

- Harris D,Harvey D I,Leybourne S J ,Taylor A M R. Testing for AUnit Root in the Presence of APossible Break in Trend [J]. Econometric Theory,2009,25(6):1545-1588.

The Expansion of Asset Bubble Test under Time Trend Change Circumstances:

The Revised BSADF Test and Its Application

Yu Jiyu?? LiXueqing

(School of Finance, Hubei University of Economics, Wuhan 430205)

Abstract: ?Starting from the prevalent BSADF asset bubble test, this paper introduces the time-trend change scenario into the existing bubble analysis framework. Simulation experiments reveal that the bubble segments could be easily confused with the time trend (change) segments in the existing bubble test procedures. In order to solve this problem, a structural regression t-test is built to effectively distinguish the boundary characteristics of aforementioned two segments, and the BSADF test isrevised and extended based on it. This work is an important refinement for the existing bubble modeling theory. As an application, this paper identifies and explores the bubble components and their performance in the historical path of China's stock market under time trend change framework, the conclusions provide an empirical basis for preventing the market risks and promoting the steady development of the stock market in China.

Key words: BSADF test; time trend changes; bubble components; stock market path.