低生育意愿的一個解釋:養兒防老向商業保險養老轉變

——基于CGSS2015數據的實證分析

2021-02-24 05:16:28王國軍高立飛

蘭州學刊 2021年2期

關鍵詞:養老

王國軍 高立飛

一、引言

人類正在進入具有低死亡率、低生育率特征的長壽時代,中國亦是如此。(1)陳東升:《長壽時代的理論與對策》,《管理世界》2020年第4期。自實施計劃生育制度以來,我國生育率逐漸下降,老齡人口占比逐年提高,人口結構失衡問題凸顯。1980年到2019年間,中國人口出生率從18.21‰降低到10.94‰,自然增長率從11.87‰降低到3.34‰,65歲以上老齡人口占比從1982年的4.9%增長為2019年的12.6%,(2)數據來源于《中國統計年鑒2019》以及《2019年國民經濟和社會發展統計公報》。總和生育率也從1980年的2.61降低到2017年的1.68。(3)數據來源于世界銀行網站,https://data.worldbank.org。

日漸明顯的社會老齡化、勞動力供給短缺等現實問題,給中國經濟與社會發展帶來了諸多壓力。為了優化人口結構,計劃生育政策逐漸放松,2013年正式提出單獨二孩政策,2016年實施全面二孩政策。但這些積極的人口生育政策對促進民眾生育的效果較為有限,單獨二孩政策對民眾生育的行為起到了微弱的促進作用,全面二孩政策在實施元年對民眾的生育行為發揮了一定的促進作用,但這種促進作用日漸式微,自2017年以來中國出生人口數量不升反降。(4)中國2012年到2019年的出生人口數量分別為1635萬、1640萬、1687萬、1655萬、1786萬、1723萬、1523萬、1465萬。數據來源于2012年-2019年的《國民經濟和社會發展統計公報》。積極的人口生育政策與較低的人口增長水平,反映了民眾較低的生育意愿。揭開低生育意愿的謎團,“對癥下藥”,應該是改善民眾生育意愿,進一步優化我國人口結構的關鍵所在。

眾所周知,生育具有一定的經濟和功能動機,(5)陳歡、張躍華:《養老保險對生育意愿的影響研究——基于中國綜合社會調查數據(CGSS)的實證分析》,《保險研究》2019年第11期。養兒防老思想在中國普遍存在,(6)郭凱明、龔六堂:《社會保障、家庭養老與經濟增長》,《金融研究》2012年第1期。但隨著社會進步,養兒防老思想逐漸淡化。(7)曹獻雨、睢黨臣:《“全面二孩”政策背景下城市女性生育意愿與生育行為差異研究》,《重慶社會科學》2019年第5期。尤其是,中國基本養老保障制度逐步完善,城鎮職工基本養老保險制度、城鄉居民基本養老保險制度等相繼建立,對家庭養老產生了一定的替代作用,(8)程令國、張曄、劉志彪:《“新農保”改變了中國農村居民的養老模式嗎? 》,《經濟研究》2013第8期。康傳坤、孫根緊:《基本養老保險制度對生育意愿的影響》,《財經科學》2018年第3期。張川川、李雅嫻、胡志安:《社會養老保險、養老預期和出生人口性別比》,《經濟學(季刊) 》2017年第2期。但在中國人口老齡化愈加明顯的現實背景下,基本養老保險金收支壓力逐增,發展新的養老力量勢在必行。黨的十八大以來,國家較為重視發展商業養老保險,特別是2017年,國務院辦公廳發布的《關于加快發展商業養老保險的若干意見》指出,為應對人口老齡化、滿足人民群眾日益增長的養老保障需求,充分發揮商業養老保險在健全養老保障體系等方面的主力軍作用,使商業養老保險成為個人和家庭商業養老保障計劃的主要承擔者。可以預期,作為我國養老保障體系中的第三支柱,商業養老保險在政府的推動下將會在社會養老保障方面發揮更大的作用。

基本養老保險制度對民眾家庭養老發揮替代作用及其對民眾生育意愿的影響,啟示我們探究商業養老保險與民眾生育意愿之間的關系,進而為改善民眾生育意愿、提高民眾養老保障水平提供理論借鑒,為此文章重點研究商業養老保險是否以及如何影響民眾的生育意愿,并探析民眾是否存在養兒防老向依靠商業養老保險養老轉變的行為。

文章可能存在的創新之處在于:(1)探究了商業養老保險是否對民眾生育意愿具有顯著影響;(2)分析了商業養老保險影響民眾生育意愿的中介效應,特別是通過中介效應分析了民眾是否從依靠養兒防老向依靠商業養老保險轉變;(3)從個體層面、家庭層面以及社會層面三個維度分析了諸多因素在商業養老保險影響民眾生育意愿中發揮的調節效應。

文章剩余部分安排如下:第一部分是文獻綜述,第二部分是數據來源、指標選取與模型構建,第三部分是實證分析,包括商業養老保險對民眾生育意愿影響的基本分析、穩健性分析以及商業養老保險影響民眾生育意愿的中介效應和調節效應,第四部分是主要研究結論與政策建議。

二、文獻綜述

關于影響民眾生育意愿因素的研究成果較為豐富,主要分為兩支文獻,一支文獻認為民眾生育出于特定的功能動機(如養兒防老),而社會養老保險制度具有一定的養老功能,會對民眾依靠養育孩子來養老的方式產生一定的替代效應,進而影響民眾的生育意愿;另一支文獻則認為外部因素(如房價上漲、生育孩子與工作沖突等)以及內部因素(個體幸福感、身心健康等)對民眾生育產生了約束效應,進而影響民眾的生育意愿。

部分學者從生育的功能的角度來分析了生育的動機。Leibenstein 較早地從成本—效應角度對生育行為進行了分析,認為生育孩子存在直接的消費成本和間接的機會成本,但同時孩子也會帶來消費、勞動以及潛在的保障效用。(9)Leibenstein H, “Economic Backwardness and Economic Growth: Studies in the Theory of Economic Development”, Population, Vol.13, No.1, 1958, p.150.孩子的數量和質量對父母的生育效應有著直接的影響,最優家庭生育決策取決于家庭生育效應最大化。(10)Becker G S, “An Economic Analysis of Fertility”, NBER Chapters, Vol.135, No.1, 1960, pp.94-111.我國學者劉永平和陸銘認為,養育孩子是一種重要的養老資源,父代可以通過生養孩子以及孩子教育投資來實現養老。(11)劉永平、陸銘:《放松計劃生育政策將如何影響經濟增長——基于家庭養老視角的理論分析》,《經濟學(季刊) 》2008年第4期。另外,從生育意愿以及孩子對父母的私人轉移支付可以驗證生育確實具有較強的養老功能。在中國,持有“子女養老”觀念的女性二胎生育意愿顯著高于持有其他養老觀念的女性,(12)盧海陽、邱航帆、鄭逸芳:《女性二胎生育意愿的影響因素研究——基于就業性質和養老觀念的視角》,《南方人口》2017年第3期。老人主要生活來源于成年子女的轉移支付養老,(13)Lei X, Giles J, Hu Y, Park A, Strauss J, Zhao Y, “Patterns and Correlates of Intergenerational Non-Time Transfers: Evidence from CHARLS”, World Bank Policy Research Working Paper, No. 6076, 2012.且生育較多的孩子會使其獲得更多的轉移支付。(14)Oliveira J, “The Value of Children: Inter-Generational Support, Fertility, and Human Capital”, Journal of Development Economics, Vol.120, No.120, 2016, pp.1-16.

然而,較多的研究發現,社會保障制度對家庭養老具有一定的替代作用,會降低民眾的生育意愿。劉一偉指出,“養兒防老”存在重要風險,即子女是否能夠健康存活來實現其養老功能,子女能否獲得足夠的收入以支撐其贍養義務。(15)劉一偉:《社會養老保險、養老期望與生育意愿》,《人口與發展》2017年第4期。如果生育的功能在于養老,作為家庭養老的一種替代途徑,社會養老保險制度的建立勢必會沖擊家庭養老方式,“養兒防老”將不再是唯一的選擇。(16)康傳坤、孫根緊:《基本養老保險制度對生育意愿的影響》,《財經科學》2018年第3期。特別是,如果父母從子女數量中獲得的直接效應相對較低,社會保障對家庭養老的替代作用就比較明顯,加大社會保障力度可以降低老人對子女贍養的依賴程度,促使家庭減少生育率。(17)郭凱明、龔六堂:《社會保障、家庭養老與經濟增長》,《金融研究》2012年第1期。已有研究發現,社會保障制度對私人轉移支付、民眾對子女的養老依賴程度、生育意愿具有顯著的負向影響。社會保障收入(如養老金)會對給老人私人轉移支付具有顯著的擠出效應,(18)Cox D, Jimenez E, “Social Security and Private Transfers in Developing Countries: The Case of Peru”, The World Bank Economic Review, Vol.6, No.1, 1992, pp.155-169. ensen R T, “Do Private Transfers ‘Displace’ The Benefits of Public Transfers? Evidence from South Africa”, Journal of Public Economics, Vol.88, No. (1-2), 2004, pp.89-112.在中國亦是如此,新型農村養老保險制度對給農村老人的私人轉移支付具有顯著的擠出效應。(19)陳華帥、曾毅:《“新農保”使誰受益:老人還是子女?》,《經濟研究》2013年第8期,第55-67、第160頁。張川川、陳斌開:《“社會養老”能否替代“家庭養老”?——來自中國新型農村社會養老保險的證據》,《經濟研究》2014年第11期。養老金還能夠提高老人的經濟獨立性,促進老人對社會正式照料的需求,減少了對子女照料的依賴。(20)程令國、張曄、劉志彪:《“新農保”改變了中國農村居民的養老模式嗎? 》,《經濟研究》2013第8期。Soldo B J, Wolf D A, Agree E M, “Family, Households, and Care Arrangements of Frail Older Women: A Structural Analysis”, The Journals of Gerontology, Vol.45, No.6, 1990,pp. S238-S249.農村中老年人的預期依靠養老金養老的概率得以顯著提高,預期依靠家庭養老的概率顯著下降。(21)張川川、李雅嫻、胡志安:《社會養老保險、養老預期和出生人口性別比》,《經濟學(季刊) 》2017年第2期。基本養老保險制度顯著降低了民眾的生育意愿,且預期養老方式對這一影響具有一定的調節作用。(22)陳歡、張躍華:《養老保險對生育意愿的影響研究——基于中國綜合社會調查數據(CGSS)的實證分析》,《保險研究》2019年第11期。康傳坤、孫根緊:《基本養老保險制度對生育意愿的影響》,《財經科學》2018年第3期。劉一偉:《社會養老保險、養老期望與生育意愿》,《人口與發展》2017年第4期。另外,從宏觀來看,社會保障項目以及社會保障覆蓋率均能夠顯著降低民眾的總體生育率。(23)Cigno A, Casolaro L, Rosati F C, “The Impact of Social Security on Saving and Fertility in Germany”, Finanzarchiv, Vol.59, No.2, 2003, pp.189-211. Cigno A, Rosati F C, “Jointly Determined Saving and Fertility Behavior: Theory, and Estimates for Germany, Italy, UK and USA”, European Economic Review, Vol.40, No.8, 1996, pp.1561-1589. Hohm C F, “Social Security and Fertility: An International Perspective”, Demography, Vol.12, No.4, 1975, pp.629-644.

諸多內部與外部因素對民眾生育意愿具有較大的影響。內部因素的影響表現為,個體受教育水平越高,(24)張樨樨、崔玉倩:《高人力資本女性更愿意生育二孩嗎——基于人力資本的生育意愿轉化研究》,《清華大學學報(哲學社會科學版) 》2020年第2期。個體身心健康水平越高,(25)程雅馨、何勤:《影響女性生育二孩意愿的因素預測及女性權益保護——基于馬爾科夫鏈模型》,《中國勞動關系學院學報》2018年第1期。個體幸福感越強(26)盧海陽、邱航帆、鄭逸芳:《女性二胎生育意愿的影響因素研究——基于就業性質和養老觀念的視角》,《南方人口》2017年第3期。越能提高民眾生育意愿。外部因素影響表現為,家庭經濟收入越多、家庭經濟地位越高,(27)周云:《中日兩國生育意愿、生育水平及影響因素比較》,《人口與社會》2016年第1期。周曉蒙:《經濟狀況、教育水平對城鎮家庭生育意愿的影響》,《人口與經濟》2018年第5期。越有祖輩(父輩)照料支持(28)曹艷春:《全面二孩政策背景下從生育意愿到生育行為:基于SSM的影響因素及激勵機制分析》,《蘭州學刊》2017年第2期。Soo-Yeon Y, “The Influence of a Supportive Environment for Families on Women’s Fertility Intentions and Behavior in South Korea”, Demographic Research, Vol.36, No.7, 2017, pp.227-254.能夠顯著提高民眾生育意愿;養育成本越高,(29)韓雷、田龍鵬:《“全面二孩”的生育意愿與生育行為——基于2014年湘潭市調研數據的分析》,《湘潭大學學報(哲學社會科學版) 》2016年01期。經濟壓力越大,(30)石智雷、楊云彥:《符合“單獨二孩”政策家庭的生育意愿與生育行為》,《人口研究》2014年第5期。房價上漲,(31)楊克文:《高房價影響生育意愿嗎?——基于房價與育齡女性生育意愿的經驗分析》,《南方人口》2019年第5期。Dettling L J, Kearney M S, “House Prices and Birth Rates: The Impact of the Real Estate Market on the Decision to Have a Baby”, Journal of Public Economics, Vol.110, 2014, pp.82-100.工作壓力大、職業發展需求等與生育孩子沖突越大,(32)張樨樨、崔玉倩:《高人力資本女性更愿意生育二孩嗎——基于人力資本的生育意愿轉化研究》,《清華大學學報(哲學社會科學版) 》2020年第2期。曹艷春:《全面二孩政策背景下從生育意愿到生育行為:基于SSM的影響因素及激勵機制分析》,《蘭州學刊》2017年第2期。韓雷、田龍鵬:《“全面二孩”的生育意愿與生育行為——基于2014年湘潭市調研數據的分析》,《湘潭大學學報(哲學社會科學版) 》2016年01期。越能夠降低民眾生育意愿。

通過以上文獻可以發現,生育出于較強的養老功能動機,民眾養兒防老思想較為普遍,但日漸完善的社會保障制度(基本養老保險)具有一定的養老功能,對生育的養老作用起到替代作用,降低了民眾的生育意愿。另外,諸如身心健康、幸福水平等內在因素以及經濟收入、養育成本、職業發展等外部因素也對民眾的生育意愿產生重要的影響。生育意愿的影響因素研究成果較為豐碩,但研究商業養老保險與民眾生育意愿關系的成果尚不多見,可研究的空間較大,而已有的社會保障影響民眾生育意愿的研究成果以及影響民眾生育的內外部因素的研究成果可以為文章提供較為堅實的理論基礎。

三、數據來源、指標選取與模型構建

(一)數據來源

文章所需數據來自2015年中國綜合社會調查(Chinese General Social Survey,CGSS)數據庫。CGSS項目始于2003年,是我國最早的全國性、綜合性、連續性學術調查項目,系統、全面地收集社會、社區、家庭、個人多個層次的數據,旨在探討具有重大科學和現實意義的議題,是中國十分重要的數據庫。2015年CGSS項目調查覆蓋全國28個省/市/自治區的478村居,有效樣本10968個。

(二)指標選取

1.主要的被解釋變量

文章研究商業養老保險對民眾生育意愿的影響,主要的被解釋變量為生育意愿的指標,包括總體生育意愿指標,生育男孩意愿的指標,生育女孩的意愿指標;研究商業養老保險對民眾預期養老方式的影響,主要被解釋變量為預期養老方式的指標,包括靠政府養老的指標,靠子女養老的指標,靠自己養老的指標,靠政府、子女和自己共同養老的指標;研究孩子數量對民眾購買商業養老保險的影響,主要被解釋變量為商業養老保險。

2.主要的解釋變量

文章研究商業養老保險對民眾生育意愿、預期養老方式的影響,主要解釋變量均為商業養老保險指標;研究孩子數量對民眾購買商業養老保險的影響,主要解釋變量是孩子數量指標,包括孩子總量、男孩數量、女孩數量等指標。

3.控制變量

文章涉及的控制變量包括,基本醫療保險、基本養老保險、商業醫療保險、樣本類型、省份、性別、政治面貌、戶口類型、年齡、年齡的平方、民族、受教育水平、婚姻狀態、身體健康水平、心理健康水平、宗教信仰、工作單位類型、家庭總收入的對數等指標(見表1)。

表1 指標說明

(三)模型構建

文章研究商業養老保險與民眾生育意愿關系使用的基準模型如下:

birthi=α+βinsurancei+δcontroli+εi

(1)

其中,birthi表示個體i的生育意愿,包括總體生育意愿、生育男孩意愿、生育女孩意愿,insurancei表示個體i是否購買了商業養老保險,controli表示控制變量,εi表示隨機擾動項。被解釋變量生育意愿屬于計數變量,適用于泊松模型,文章采用泊松模型進行估計。

研究商業養老保險影響民眾生育意愿的中介效應,采用了兩個模型。首先,研究商業養老保險與民眾預期養老方式的關系,使用的模型如下:

endowmentim=α+βinsurancei+δcontroli+εi

(2)

其中,endowmentim表示民眾的預期養老方式,m=1表示主要靠政府養老,m=2表示主要靠子女養老,m=3表示主要靠老人自己養老,m=4表示主要靠政府、子女、老人自己共同養老,模型中其他變量的含義同模型(1)。其次,在模型(1)中加入民眾生育意愿的變量來研究民眾預期養老方式對商業養老保險影響民眾生育意愿發揮的中介效應,構成新的模型:

birthi=α+βinsurancei+endowmentim+δcontroli+εi

(3)

模型(3)中的變量的含義同模型(1)和模型(2)。考慮到研究中介效應需要保持模型(2)與模型(3)回歸結果的可比較性,文章均采用泊松回歸來估計該模型(2)和模型(3)。

在研究孩子數量與商業養老保險關系中使用的模型如下:

P(insurancei=1|Xi)=α+βchildim+δcontroli+εi

(4)

模型(4)中Xi表示可觀測的影響個體投保商業養老保險的變量,這里包括childim以及controli。childim表示個體i的孩子數量,m=1表示所有孩子的數量,m=2表示男孩的數量,m=3表示女孩的數量。其他變量的含義同模型(1)。商業養老保險屬于0/1變量,文章采用probit回歸來估計該模型。

在研究商業養老保險影響民眾生育意愿的調節效應中使用的模型如下:

birthi=α+βinsurancei+γadjusti+ξinsurancei*adjusti+δcontroli+εi

(5)

其中,adjusti表示引入的與商業養老保險的構造交乘項的變量,其他變量的含義以及所使用的估計方法同模型(1)。

(四)描述性統計

為了初步分析商業養老保險對民眾生育意愿的影響,文章分別對總體樣本、投保商業養老保險的樣本以及未投保商業養老保險的樣本的生育意愿進行了描述性統計,詳見表2。可以看出,在總體生育意愿方面,投保商業養老保險的樣本均值(1.884)小于總體樣本的均值(2.088),同時小于未投保商業養老保險的樣本均值(2.102),說明投保商業養老保險的樣本總體生育意愿較低。在生育男孩的意愿方面,投保商業養老保險的樣本均值(0.943)小于總體樣本的均值(1.096),同時小于未投保商業養老保險的樣本均值(1.106),說明投保商業養老保險的樣本生育男孩的意愿較低。在生育女孩的意愿方面,投保商業養老保險的樣本均值(0.952)小于總體樣本的均值(1.030),同時小于未投保商業養老保險的樣本均值(1.035),說明投保商業養老保險的樣本生育女孩的意愿較低。

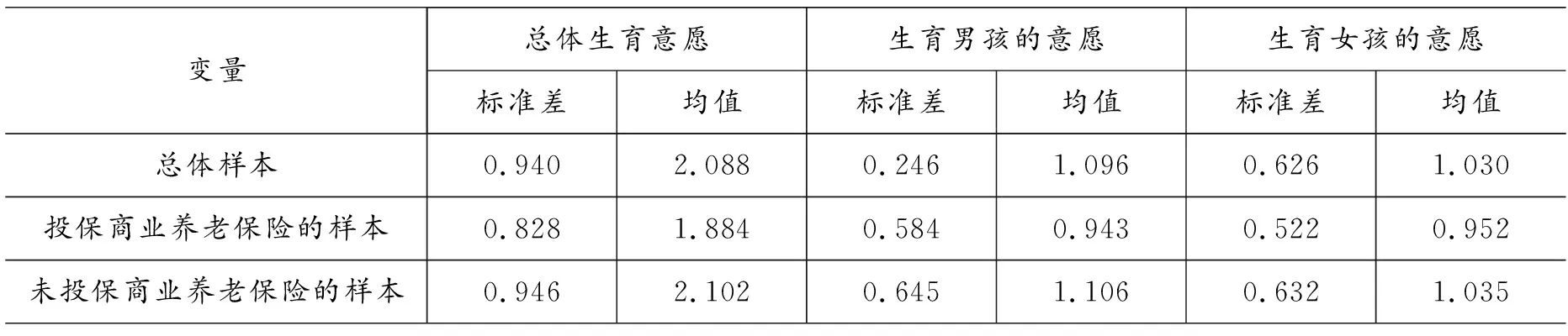

表2 描述性統計

初步的描述性統計分析可以看出,擁有商業養老保險的樣本總體生育意愿、生育男孩的意愿和生育女孩的意愿均低于總體樣本以及未投保商業養老保險的樣本,一定程度上說明商業養老保險降低了民眾的生育意愿,但這一影響是否顯著還需要進一步的實證分析加以驗證。

四、實證結果分析

(一)基本回歸結果

文章首先探究了商業養老保險是否對民眾的生育意愿具有顯著的影響,回歸結果詳見表3。在商業養老保險對民眾總體生育意愿的影響方面,模型1中商業養老保險的系數顯著為負,且增加了控制變量的模型2中,商業養老保險的系數仍顯著為負,系數-0.079對應的發生率比為0.92395,說明與未購買商業養老保險的個體相比,購買商業養老保險的個體的總體生育意愿顯著低7.605個百分點。在商業養老保險對民眾男孩生育意愿的影響方面,模型3中商業養老保險的系數顯著為負,且增加了控制變量的模型4中,商業養老保險的系數仍顯著為負,系數-0.104對應的發生率比為0.90134,說明與未購買商業養老保險的個體相比,購買商業養老保險的個體的生育男孩的意愿顯著低9.866個百分點。在商業養老保險對民眾女孩生育意愿的影響方面,模型5中商業養老保險的系數顯著為負,增加了控制變量的模型6中,商業養老保險的系數仍顯著為負,系數-0.090對應的發生率比為0.91401,說明與未購買商業養老保險的個體相比,購買商業養老保險的個體的生育女孩的意愿顯著低8.599個百分點。

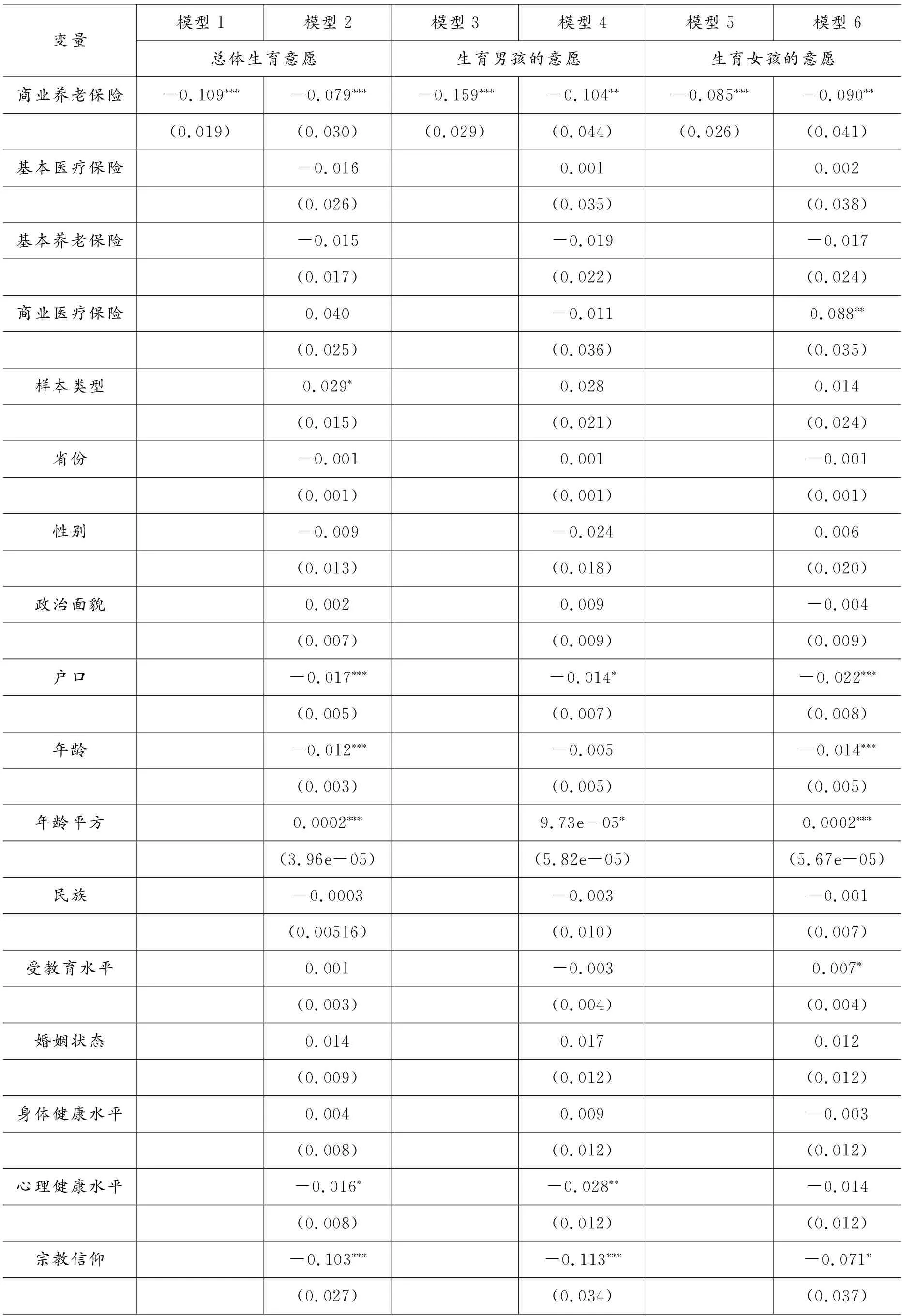

總體來看,商業養老保險顯著降低了民眾的生育意愿,在總體生育意愿、生育男孩的意愿和生育女孩意愿方面均有體現。

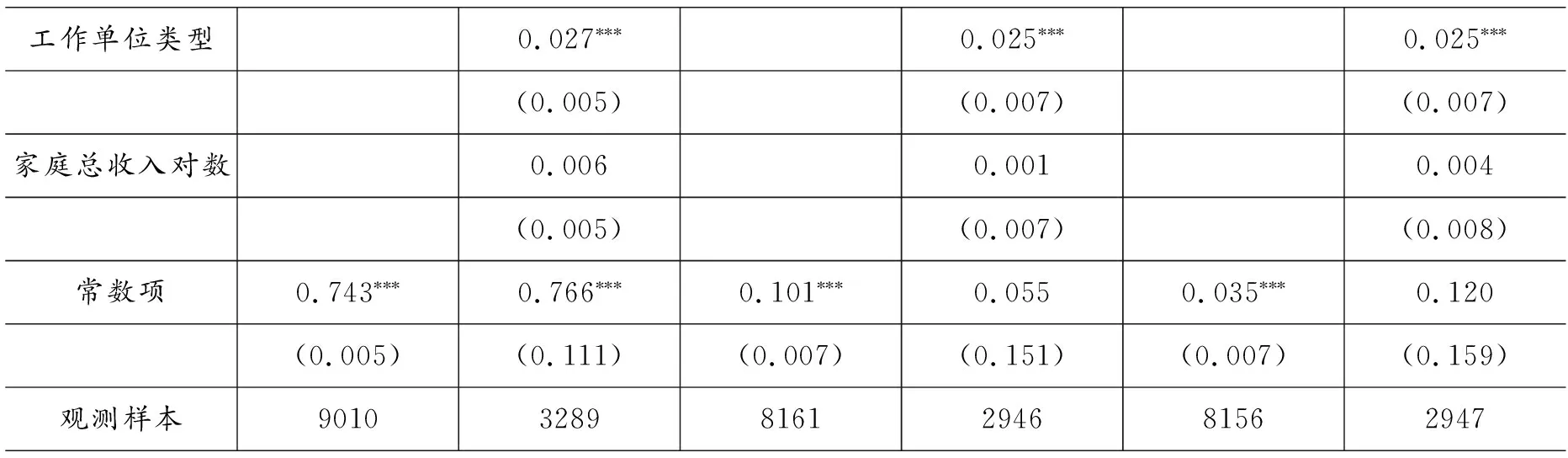

表3 商業養老保險對民眾生育意愿的影響

工作單位類型0.0270.0250.025(0.005)(0.007)(0.007)家庭總收入對數0.0060.0010.004(0.005)(0.007)(0.008)常數項0.7430.7660.1010.0550.0350.120(0.005)(0.111)(0.007)(0.151)(0.007)(0.159)觀測樣本901032898161294681562947

(二)穩健性檢驗

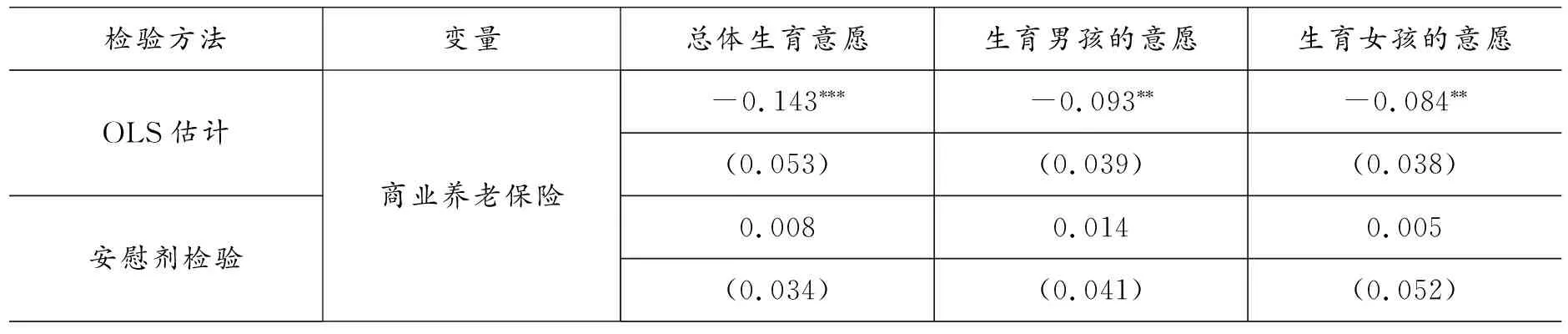

為了進一步檢驗商業養老保險對民眾生育意愿實證結果的穩健性,文章采用更換估計方法、安慰劑檢驗和傾向得分匹配等方法重新做了回歸,回歸結果詳見表4和表5。

1.更換估計方法

盡管民眾生育意愿的變量更加符合計數變量特征,采用泊松回歸更加合適,但是考慮到民眾生育意愿的變量在一定程度上也符合連續變量的特征,因此采用OLS模型估計來檢驗模型的穩健性,表4中的回歸結果顯示,商業養老保險的系數均顯著為負,說明更換估計方法并沒有改變基本模型的回歸結果。

2.安慰劑檢驗

文章采用了安慰檢驗的思想來進一步檢驗基本模型回歸的穩健性。文章的安慰劑檢驗的具體過程為:首先,制作安慰劑樣本,初步清洗數據后,總體樣本量為9365,其中有563個樣本購買了商業養老保險,占總樣本的6.01%,在全體樣本中刪除購買了商業養老保險的樣本,形成初始數據庫,在初始數據庫中隨機抽取6.01%的樣本作為商業養老保險的“偽投保樣本”,并對所選取的樣本的商業養老保險指標(endowment)賦值為1,并將商業養老保險指標(endowment)命名為“endowment_a”,僅保留樣本身份識別碼(id)和商業養老保險指標endowment_a,形成初選數據庫,將初始數據庫與初選數據庫合并,把指標“endowment”和“endowment_a”一一對應,將“endowment”的值更改為1,形成用于安慰劑檢驗的數據庫;最后,按照基本模型和泊松估計進行回歸。表4顯示,主要解釋變量的系數均不再顯著,說明商業養老保險的“偽投保”行為沒有顯著影響民眾的生育意愿,一定程度上說明了基本模型回歸結果較為穩健。

表4 穩健性檢驗:更換估計方法與安慰劑檢驗

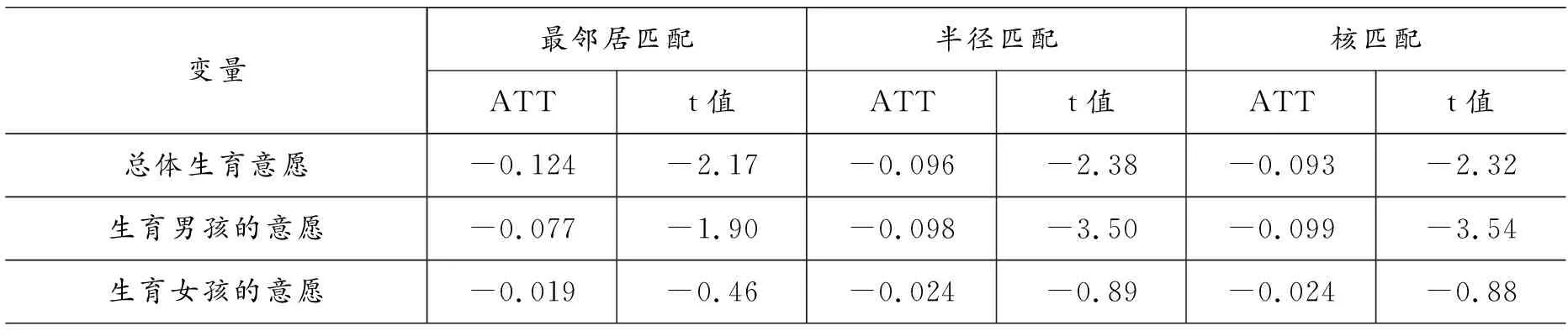

3.傾向得分匹配回歸

在商業養老保險與民眾生育意愿關系的研究中可能存在一定的內生性問題,一方面可能存在遺漏變量問題,因為是否投保商業養老保險是個人選擇的問題,投保樣本與未投保樣本可能存在較大異質性,但難以觀測到這部分異質性,可能會導致研究遺漏變量;另一方面可能存在反向因果的問題,商業養老保險具有對子女養老的一定替代性作用,同時具有較高生育意愿的民眾可能會更加依靠子女養老,進而減少投保商業養老保險的概率,生育意愿存在反向影響民眾商業保險購買決策的可能。為了解決上述可能存在的內生性問題,文章采用了傾向得分匹配(PSM)的方法進行估計。具體地,實驗組(投保商業養老保險的樣本)的平均處理效應(ATT)為:

ATT=E[H1i|C=1]-E[H0i|C=1]

(1)

其中,H1i以及H0i分別表示樣本i,在投保商業養老保險和未投保商業養老保險的狀態下分別的生育意愿情況,為了減少其他因素的影響,將研究樣本限定在投保了商業養老保險的樣本中(C=1),但是我們只能觀測到E[H1i|C=1]的結果,無法觀測到E[H0i|C=1]的結果,因此需要利用PSM方法構造反事實結果。首先,根據協變量計算出樣本i投保商業養老保險的概率p(傾向得分);其次,通過匹配方法為每個投保商業養老保險的個體匹配一個p值相近的未投保商業養老保險的樣本,進而得到商業養老保險的ATT效應。

在研究過程中,文章用樣本類型、省份、性別、宗教信仰、年齡、民族、家庭總收入的對數、受教育水平、政治面貌、戶口狀態、工作單位類型、婚姻狀態、心理健康水平等變量作為匹配時的協變量,分別采用了最近鄰居匹配、半徑匹配、核匹配三種匹配方法對投保商業養老保險的樣本組和未投保商業養老保險的樣本組進行配對,然后進行回歸。表5顯示了三種匹配方法估計的ATT結果。用最近鄰匹配方法進行的回歸中,配對均通過了平衡性檢驗。回歸結果顯示,在商業養老保險對民眾總體生育意愿的影響方面,三種匹配方法估計的結果中ATT值均顯著為負,說明商業養老保險能夠顯著降低民眾的總體生育意愿;在商業養老保險對民眾生育男孩的意愿的影響方面,三種匹配方法估計的結果中ATT值均顯著為負,說明商業養老保險能夠顯著降低民眾的生育男孩的意愿;在商業養老保險對民眾生育女孩的意愿的影響方面,三種匹配方法估計的結果中ATT值均為負,但不顯著,說明商業養老保險并未顯著降低民眾的生育女孩的意愿。可以看出,傾向得分匹配估計的結果與基本回歸的結果較為一致,基本模型的研究結果較為穩健。

表5 穩健性檢驗:傾向得分匹配法

(三)商業養老保險影響民眾生育意愿的中介效應

中國人曾普遍地存在養兒防老的思想,伴隨著經濟和社會的發展,養老方式逐漸多元化(如社會養老保障制度的不斷完善),在一定程度上替代家庭養老,養兒防老思想逐漸松動。商業養老保險是我國養老保障體系中的第三支柱,具有較強的養老功能,商業養老保險降低民眾的生育意愿的效應可能是在某種程度上通過民眾預期養老方式發生轉變來實現,也即民眾的預期養老方式從依靠養兒防老向依靠商業養老保險養老轉變。

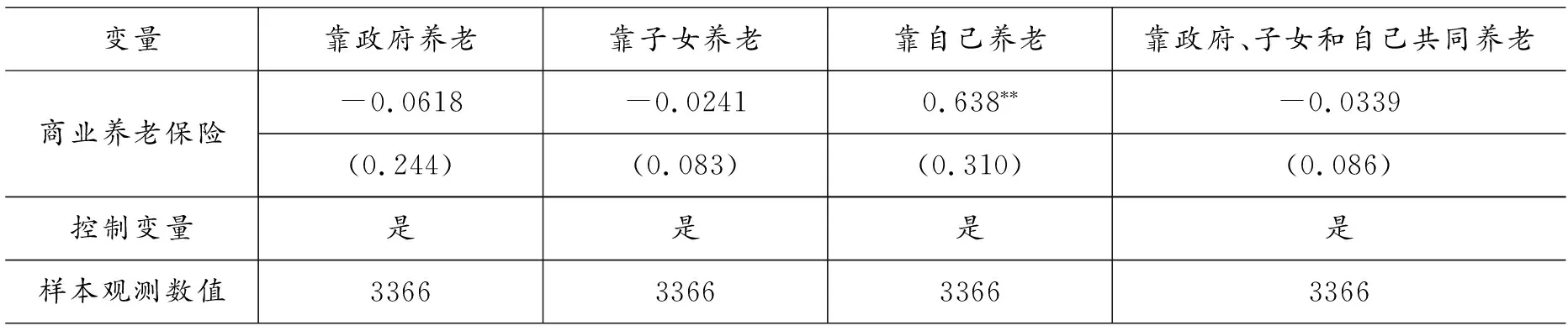

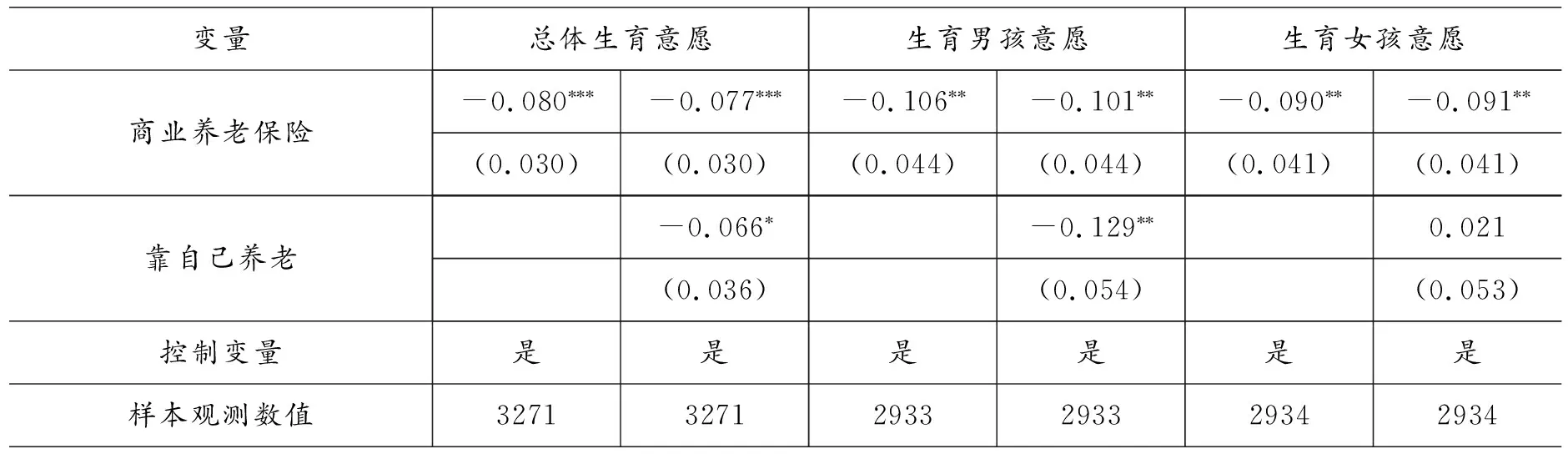

為了驗證這一猜想,文章繼續研究了孩子數量對民眾商業養老保險投保行為的影響,商業養老保險對民眾預期養老方式的影響,以及預期養老方式對民眾生育意愿的影響。回歸結果詳見表6、表7和表8。表6顯示,孩子總量能夠顯著降低民眾投保商業養老保險的概率,男孩數量能夠顯著降低民眾投保商業養老保險的概率,女孩數量與民眾投保商業養老保險的決策呈負相關關系但不顯著,這說明養兒防老的養老方式能夠顯著降低民眾投保商業養老保險的概率。表7顯示,投保商業養老保險與民眾擁有主要靠老人自己養老的預期養老方式呈顯著的正相關關系,但與主要靠政府養老,主要靠子女養老以及主要靠政府、子女和自己共同養老的預期養老方式的關系并不顯著。表8顯示,在被解釋變量為總體生育意愿的基本模型中加入主要靠老人自己養老的變量后,商業養老保險系數的絕對值一定程度上減小,并且主要靠老人自己養老的變量系數仍顯著為負,根據中介檢驗文獻,(33)溫忠麟、張雷、侯杰泰、劉紅云:《中介效應檢驗程序及其應用》,《心理學報》2004年第5期。主要靠老人自己養老這一變量在商業養老保險降低民眾總體生育意愿中發揮部分中介效應。同理,根據表8的回歸結果可以看出,靠自己養老的預期養老方式在商業養老保險降低民眾生育男孩意愿中發揮部分中介效應。

表6 孩子數量對民眾商業養老保險投保行為的影響

表7 商業養老保險對民眾預期養老方式的影響

表8 靠自己養老的預期養老方式對民眾生育意愿的影響(34)表8中的商業養老保險對民眾生育意愿的影響的回歸系數與表3中的系數略有不同,是因為前者的研究刪除了對“您認為有子女的老人的養老主要應該由誰負責”問題的回答結果為“無法回答”的樣本,這一操作是為了便于研究“主要靠老人自己養老”的預期養老方式在商業養老保險對民眾生育意愿影響中的中介效應。

上述回歸結果表明,養兒防老的養老方式能夠顯著降低民眾投保商業養老保險的概率,商業養老保險與民眾靠自己養老的預期養老方式呈顯著正相關,而靠老人自己養老的預期養老方式在商業養老保險降低民眾生育意愿中發揮了一定的中介效應。總體來看,養兒防老的養老方式依舊存在,但部分民眾已經從依靠養兒防老向依靠商業養老保險轉變,這為民眾的低生育意愿提供了一個重要解釋。

(四)商業養老保險影響民眾生育意愿的調節效應

前文已經證實商業養老保險能夠顯著降低民眾的生育意愿,預期養老方式轉變對此發揮一定的中介效應,此外,根據已有研究,諸多內部和外部因素能夠對民眾的生育意愿產生一定的影響,所以可能還存在特定因素對商業養老保險降低民眾的生育意愿產生顯著的調節效應。為了驗證這一猜想,文章以在以總體生育意愿為被解釋變量的基本模型中引入交乘項的方法,研究了個體層面、家庭層面和社會層面的諸多因素對商業養老保險降低民眾生育意愿的調節作用。回歸結果詳見表9。

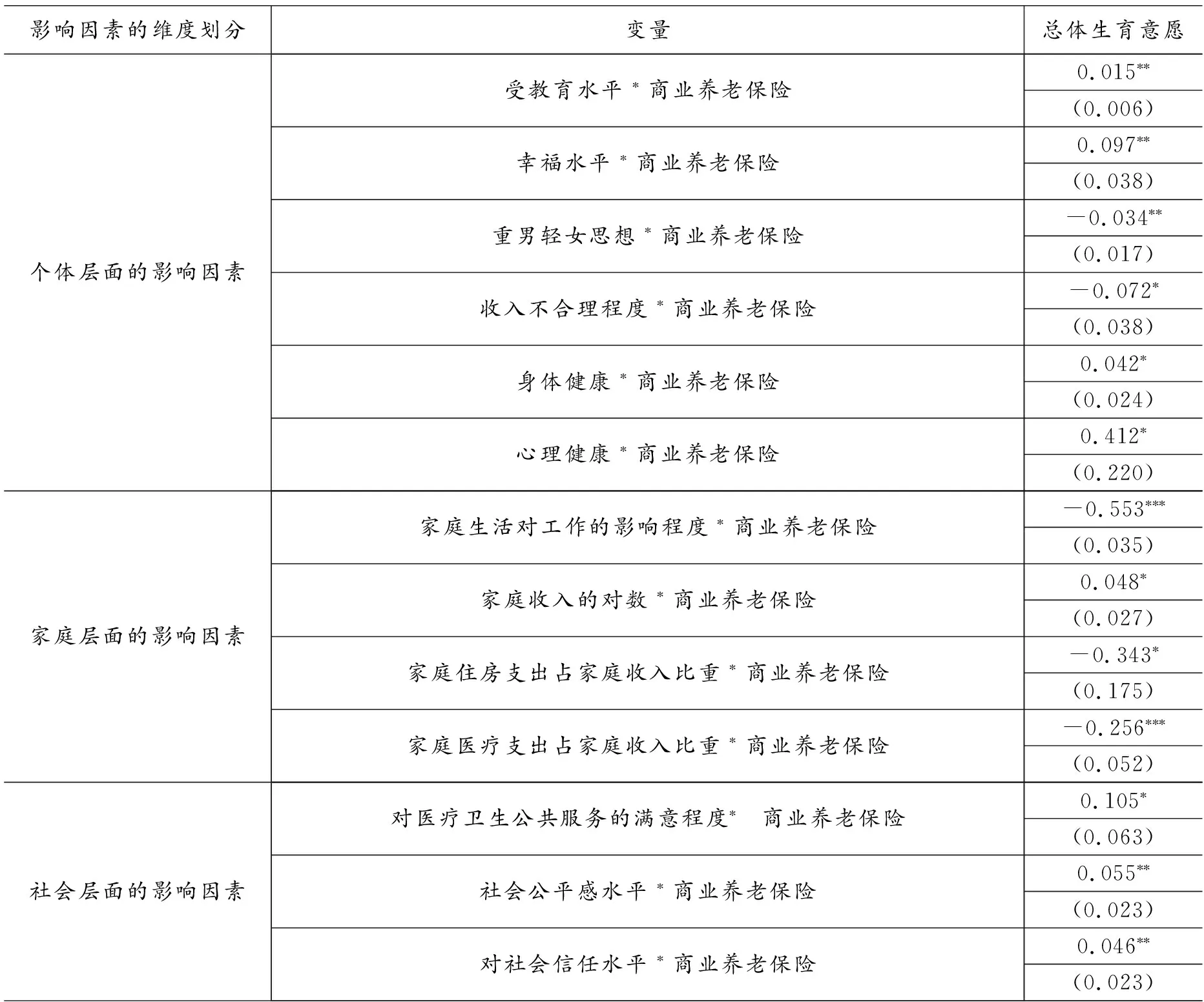

表9 商業養老保險影響民眾生育意愿的調節效應

1.個體層面因素的調節效應

受教育水平,即問題“您目前的最高教育程度(包括目前在讀的)”對應的指標,與商業養老保險的交乘項的系數顯著為正,說明個體受教育水平越高,越能夠抑制商業養老保險降低民眾生育意愿,可能是因為較高的受教育水平不僅關注養老金帶來的經濟層面的養老需求,還關注孩子陪伴等精神層面的養老需求。幸福水平,即問題“總的來說,您覺得您的生活是否幸福”對應的指標,與商業養老保險的交乘項的系數顯著為正,說明個體幸福水平越高,越能夠抑制商業養老保險降低民眾生育意愿,可能是因為個體幸福水平高能夠減少養育孩子的負擔感知。重男輕女思想,即問題“您是否同意——男性能力天生比女性強”對應的指標,與商業養老保險的交乘項的系數顯著為負,說明個體擁有重男輕女思想,會促進商業養老保險降低民眾生育意愿,可能是因為擁有“重男輕女”思想的個體更加看重生育的養老功能,具有養老功能的商業養老保險對這些個體的生育行為會產生較大替代效應。收入不合理程度,即問題“考慮到您的能力和工作狀況,您目前的收入是否合理”對應的指標,與商業養老保險的交乘項的系數顯著為負,說明個體越是認為收入不合理,越能夠促進商業養老保險降低民眾生育意愿,這可能是因為不合理的收入加劇了個體的經濟壓力,增大了養育孩子的負擔。身體健康,即問題“您覺得您目前的身體健康狀況”對應的指標,與商業養老保險的交乘項的系數顯著為正,說明個體身體健康水平越高,越能夠抑制商業養老保險降低民眾生育意愿,這可能是因為,較高的身體健康水平能夠給個體生育孩子提供較大的健康保障。心理健康水平,即問題“在過去的四周中您感到心情抑郁或沮喪的頻繁程度”對應的指標,與商業養老保險的交乘項的系數顯著為正,說明個體負面情緒越少,心理健康水平越高,越能夠抑制商業養老保險降低民眾生育意愿,這可能是因為,較高的心理健康水平能夠有效避免生育恐懼等問題,促進個體生育。

2.家庭層面因素的調節效應

家庭生活對工作的影響程度,即問題“以下情況在您工作中是否經常發生——您的家庭生活妨礙了工作”對應的指標,與商業養老保險的交乘項的系數顯著為負,說明個體的家庭生活影響工作的程度越大,越能夠促進商業養老保險降低民眾生育意愿,這可能是因為家庭生活本已較大地影響個體的工作,生育孩子會加劇這一問題,造成更大的家庭、工作沖突。家庭收入的對數,即問題“您家去年全年家庭總收入”對應的數據加1再取對數后對應的指標,與商業養老保險的交乘項的系數顯著為正,說明個體所在家庭收入越多,越能夠抑制商業養老保險降低民眾生育意愿,這可能是因為經濟是影響生育孩子的重要因素,較大的經濟力量支撐能夠減少個體養育孩子的壓力。家庭住房支出占家庭收入比重,即問題“去年您全家的家庭支出情況——住房支出及居住支出”對應的數據與問題“您家去年全年家庭總收入”對應的數據的比值對應的指標,與商業養老保險的交乘項的系數顯著為負,說明個體所在家庭住房支出水平越高,越能夠促進商業養老保險降低民眾生育意愿,這可能是因為較大的家庭住房壓力會抑制個體的生育意愿。家庭醫療支出占家庭收入比重,即問題“去年您全家的家庭支出情況——醫療(看病吃藥)個人自付支出”對應數據與問題“您家去年全年家庭總收入”對應的數據的比值對應的指標,與商業養老保險的交乘項的系數顯著為負,說明個體所在家庭醫療支出水平越高,越能夠促進商業養老保險降低民眾生育意愿,這可能是因為較大的家庭醫療支出壓力會抑制個體的生育意愿。

3.社會層面因素的調節作用

對醫療衛生公共服務的滿意程度,即問題“綜合考慮各個方面,您對于醫療衛生公共服務的總體滿意度”對應的指標,與商業養老保險的交乘項的系數顯著為正,說明個體對醫療衛生公共服務滿意程度越高,越能夠抑制商業養老保險降低民眾生育意愿,這可能是因為較高的醫療衛生公共服務水平能夠為個體生育孩子提供較好的醫療服務保障。社會公平感水平,即問題“總的來說,您認為當今社會公不公平”對應的指標,與商業養老保險的交乘項的系數顯著為正,說明個體社會公平感水平越高,越能夠抑制商業養老保險降低民眾生育意愿。對社會信任水平,即問題“總的來說,您同不同意在這個社會上,絕大多數人都是可以信任的”對應的指標,與商業養老保險的交乘項的系數顯著為正,說明個體對社會信任水平越高,越能夠抑制商業養老保險降低民眾生育意愿。較高的社會公平感與社會信任感可能使個體認為較好的社會環境有利于生育孩子,對個體生育意愿起促進作用。

五、主要結論與政策啟示

文章基于中國綜合社會調查(CGSS)2015年的數據,利用泊松模型、Probit模型、傾向得分匹配等方法,研究了商業養老保險與民眾的生育意愿的關系,實證結果顯示,商業養老保險顯著降低了民眾的生育意愿,但是在傾向得分匹配回歸中,商業養老保險顯著降低了民眾的總體生育意愿和男孩的生育意愿,對女孩生育意愿的影響并不顯著。進一步的研究發現,孩子總量、男孩數量均顯著降低了民眾投保商業養老保險的概率,而民眾“靠自己養老”的預期養老方式在商業養老保險降低民眾生育意愿中發揮一定的中介效應,結合商業養老保險顯著降低民眾生育意愿的研究結論,研究發現民眾從養兒防老向商業養老保險養老轉變。另外,個體層面、家庭層面和社會層面的諸多因素對商業養老保險降低民眾生育意愿發揮了顯著的調節效應。具體地,在對商業養老保險降低民眾生育意愿中發揮調節作用中,在個體影響因素層面,越高的受教育水平、越高的幸福水平、越高的身體健康水平、越高的心理健康水平發揮抑制作用,擁有重男輕女思想、越高的收入不合理程度發揮促進作用;在家庭影響因素層面,較高的家庭收入發揮抑制作用,較高的家庭對工作影響程度、較高的住房支出占家庭收入比重、較高的家庭醫療支出占家庭收入比重發揮促進作用;在社會影響因素層面,較高的醫療衛生公共服務滿意度、較高的社會公平感、較高的社會信任水平發揮抑制作用。

以上研究結論,啟發我們有必要采用一定的措施來進一步發展商業養老保險并調節民眾生育意愿。(1)順應民眾養老需求新趨勢,大力發展商業養老保險,特別是要總結上海、福建和蘇州工業園區個稅遞延型養老保險試點的經驗,優化制度設計、提高稅優水平、提升便利程度和服務水平,從而擴大試點并盡快實現全國推廣,使商業養老保險真正能夠擔負起社會養老保障體系中第三支柱的職能。(2)從個體層面調節民眾生育意愿。進一步完善各項相關制度,有效提高民眾幸福水平,降低民眾收入不合理程度;推動健康中國戰略有效落實,促進民眾身心健康。(3)從家庭層面調節民眾的生育意愿。大力發展家政、幼托等社區家庭服務業,緩解民眾由生育造成的家庭工作沖突的壓力;堅持“房住不炒”政策,并適度提高基本醫療保險保障水平,通過減少民眾的住房壓力和家庭醫療支出負擔提高民眾生育意愿。(4)在社會層面調節民眾的生育意愿。在社會治理中,政府要采取有效措施繼續提高醫療衛生公共服務水平,全方位促進社會公平發展,提高社會個體之間的信任水平,為民眾生育孩子提供較好的社會環境,改善民眾生育意愿。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

當代陜西(2021年19期)2021-11-27 09:21:04

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年15期)2017-10-16 01:22:21

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

中國衛生(2015年10期)2015-11-10 03:14:38

全球化(2015年8期)2015-02-28 12:39:55