雙循環新發展格局下我國影子銀行的監管

2021-02-24 02:51:22楊明月荊林波

中國流通經濟 2021年2期

楊明月 荊林波

摘要:影子銀行作為正規金融體系的有益補充,是發展直接融資的有效渠道,在我國金融業助力雙循環新發展格局構建中的作用不容忽視。目前,與其他主要經濟體相比,我國影子銀行資產規模占GDP比重排名比較靠后,整體體量較小,未來發展空間很大。不過,我國影子銀行長期處于監管盲區,傳統監管體制無法實施及時而有效的監管,既不利于我國金融系統安全穩定,也不利于雙循環新發展格局的構建。特別是金融業內外循環擴大了法律關系模糊帶來的消極影響,放大了剛性兌付帶來的金融資源循環受阻問題,增加了監管缺乏帶來的金融系統不穩定因素,導致我國影子銀行監管缺位問題進一步凸顯。影子銀行是金融系統性風險的一個重要來源,盡管我國已經建立了以中國銀行保險監督管理委員會為主體的影子銀行監管體系,但分散管理的弊端依然比較明顯。為充分發揮影子銀行積極作用,助力我國雙循環新發展格局構建,應從頂層著手設計有效的監管制度,規避影子銀行可能帶來的風險。具體而言,一是建立科學完善的全面統計制度,掌握內外循環中的金融家底;二是建立健全規范而有效的管理架構,防范內外循環中的金融風險;三是積極主動參與國際規則制定,實現國內與國際規則的全面接軌以及內外循環規則的連通;四是引入監管負面清單制度,平衡金融創新保護與金融風險防范。

關鍵詞:雙循環新發展格局;金融業內外循環;影子銀行;系統性風險;監管缺位

中圖分類號:F832文獻標識碼:A文章編號:1007-8266(2021)02-0110-10

基金項目:國家社會科學基金青年項目“防范金融風險與穩定經濟增長關系研究”(20CJY063)

一、引言

近年來,國內國際形勢雙重疊加,我國改革開放已經步入深水區,中共中央根據國內外經濟環境的變化提出了構建以國內大循環為主體、國內國際雙循環相互促進新發展格局的設想,試圖以新的方式推進國內國際兩個方向的經濟循環,深化經濟改革,擴大對外開放,實現更高質量和更高層次的外循環,進一步提高我國經濟的全球輻射力。在這樣的背景下,我國金融業發展的基礎與內外部環境也發生了重大變化,對我國金融業高質量發展提出了更高的要求。我國金融業要形成以內促外、內外共通的新發展格局,以更高的速度和效率為夯實我國在全球價值鏈、產業鏈、供應鏈上的地位服務,這已經成為社會各界的共識。

金融活則經濟活,金融穩則經濟穩。我國金融業以內促外、內外共通新發展格局形成的基礎在于對金融風險的防范。隨著我國改革開放的不斷深入,國際經濟摩擦日益頻繁,金融風險防范上升到空前重要的位置。2008年以來,我國影子銀行發展迅速,到2016年資產規模已經超過90萬億元。但影子銀行長期游離于監管之外,嚴重威脅我國金融系統安全和穩定,引發系統性風險和金融危機的概率大大增加。2016年底召開的中央經濟工作會議提出,要把防范和化解金融風險放到更加重要的位置。2017年4月,中共中央政治局專門就維護國家金融安全進行集體學習,強調金融安全是國家安全的重要組成部分,是經濟平穩健康發展的重要基礎。2020年初新冠肺炎疫情突發,長短期內外風險交叉,短期以“六穩六保”(穩就業、穩金融、穩外貿、穩外資、穩投資、穩預期,保居民就業、保基本民生、保市場主體、保糧食能源安全、保產業鏈供應鏈穩定、保基層運轉任務)為關鍵任務,長期以構建雙循環新發展格局為發展方向。無論從短期還是從長期來看,對影子銀行實施有效監管,防范影子銀行在金融業內外循環中擴大風險,都是維護我國以及世界金融系統穩定發展的關鍵所在。

二、金融業內外循環中影子銀行監管的背景邏輯

為防范影子銀行在金融業內外循環中擴大風險,首先需要對影子銀行在內外循環中的功能進行分析。從金融業在助力雙循環新發展格局構建中的作用看,金融業內外循環包括兩個部分:一是金融業的內外循環,二是資本賬戶的內外循環。金融業和資本賬戶的對外開放是內外循環的基礎。金融業對外開放指金融機構在準入條件、業務范圍、經營地域等方面的雙向開放,這是目前我國金融業對外開放的主要陣地。在資本賬戶對外開放問題上,出于對金融風險的考量,目前我國資本賬戶參與對外開放主要通過合格境外機構投資者(QFII)、合格境內機構投資者(QDII)、人民幣合格境外投資者(RQFII)等實現,整體開放步伐還比較緩慢。特別是拉美新興經濟體及亞洲資本賬戶開放國家和地區金融危機的慘痛教訓,更使我國在資本賬戶對外開放方面持比較謹慎的態度。

從風險聚集的主要領域看,一是商業銀行信貸資源配置效率扭曲,國有企業與大量地方政府債務平臺獲得大量信貸資源,而真正需要資金的中小企業與弱勢群體或者融資成本高,或者根本無法獲得融資;二是國內銀行價格機制改革相對滯后,真正的利率市場化改革尚未完全推開,大量資金涌向同業市場,導致表外業務盛行,脫實向虛問題比較嚴重;三是影子銀行盛行,各類繞開商業銀行法限制的資金池、資產管理計劃、地方引導基金對金融系統穩定造成嚴重影響。導致上述現象的根本原因就是金融行為繞開了當前監管體系。

從業務屬性和金融監管角度看,這些其實都是影子銀行的集中表現形式。根據金融穩定理事會(Financial Stability Board,FSB)的定義,影子銀行指游離于銀行監管體系、可能引發系統性風險和監管套利等問題的信用中介體系,包括各類相關機構及業務活動。其典型表現形式包括資金池、委托貸款項目、銀信合作的各類理財產品、信托公司、金融租賃公司以及大量的民間借貸、地下錢莊、典當行等。從參與主體看,影子銀行的交易主體極其復雜,既涉及大量的商業銀行、居民個人,也涉及投資銀行、對沖基金、私募股權基金(PE)、風險投資基金(VC)、貨幣市場基金等。此外,影子銀行還是信貸市場、資本市場、金融衍生品與大宗商品交易、杠桿收購領域的主要參與者。影子銀行通過一系列復雜的資本運作,繞開監管層現有法律和規章制度的制約,實現監管套利。

實際上,影子銀行也不一定就是談之色變的“洪水猛獸”,我國改革開放的實踐表明,影子銀行在正規金融體系之外也發揮了一定的積極作用。①目前其最大的問題是運行于現有監管體系盲區,監管層無法進行有效而及時的監管。在金融業助力雙循環新發展格局構建的背景下,我國影子銀行在參與主體上將迎來新的國際資本,在產品結構上將更加復雜,乃至出現新的業態。在這種情況下,如何對影子銀行進行科學監管,實現趨利避害,值得深入研究。但受統計數據限制,②當前該領域還存在一個事實上的真空地帶,不過這為本研究提供了一個難得的切入點。本研究的創新之處在于,從金融業助力雙循環新發展格局構建的視角,在對影子銀行相關研究進行系統梳理的基礎上,通過國際比較全面分析我國影子銀行發展現狀與監管中存在的問題,豐富雙循環新發展格局下的影子銀行監管研究。

三、對相關研究的系統性梳理

(一)關于資本賬戶對外開放的研究

關于資本賬戶對外開放的研究主要包括三個方面:一是資本賬戶是否應該開放以及如何開放;二是資本賬戶開放的影響;三是國際比較。

在關于資本賬戶是否應該開放以及如何開放的研究中,彭紅楓等[ 1 ]研究發現,我國金融市場對資本賬戶開放所帶來沖擊的響應越來越靈敏,2011年之后金融市場對實體經濟的影響并不穩定,這在一定程度上削弱了資本賬戶開放對經濟增長的促進作用,說明現階段我國不應急于加速資本賬戶開放進程。付偉[ 2 ]在回顧總結發達國家和新興市場國家資本賬戶開放政策與經濟增長關系的基礎上進行實證分析發現,資本賬戶開放猶如一把“雙刃劍”,如果政策實施不當,可能會在促進宏觀經濟增長的同時導致經濟的巨大震蕩甚至誘發金融危機。

在關于資本賬戶開放影響的研究中,余丹[ 3 ]的研究發現,隨著資本賬戶開放程度的增加,我國基尼系數顯著上升,收入不平等狀況加劇,資本賬戶開放對收入不平等的加劇效應在發展中經濟體表現得更加明顯。實際上,對于資本賬戶是否應該開放這個問題,學術界的爭論一直沒有中斷過。但隨著研究的深入,越來越多的學者開始關注資本賬戶開放對一個國家或經濟體長期發展的促進作用。比如,劉建豐等[ 4 ]利用我國開放經濟動態隨機一般均衡(DSGE)模型,論證了所處經濟發展階段不同的中美兩國進行國際貨幣長期合作面臨的困難以及我國實施常態化資本管制的必要性。其研究認為,我國資本賬戶開放進程必須與經濟當前和未來所處的發展階段相適應,但并未否認應該推進資本賬戶開放。江春等[ 5 ]研究發現,盡管資本賬戶開放會提高經濟體出現系統性銀行危機的概率,進而對一國加總的生產效率造成一定負面沖擊,但也會更多地通過改善國內金融市場資本配置效率促進全要素生產率的提高。

在關于國際比較的研究中,吳婷婷等[ 6 ]對1996—2014年中東歐與獨聯體國家資本賬戶開放與貨幣危機爆發的典型事實進行了梳理,發現不能過度以外資或舉債的方式促進經濟增長,合理安排金融開放順序、健全金融監管體系與風險防控機制是資本賬戶開放背景下防范貨幣危機的有效方式。嚴佳佳等[ 7 ]通過比較日本、德國在本幣國際化進程中的經驗,認為導致我國資本賬戶尚未開放的原因依然是金融市場欠發達,而這又對人民幣國際化形成了制約。喻海燕等[ 8 ]也得出了類似的研究結論,他們利用面板數據對“金磚五國”進行研究發現,資本賬戶總體開放度的提高并沒有導致資本外逃的增加,反而起到了抑制作用。在資本賬戶開放進程中,制度質量的提升特別是關于合同保護、產權保護的法律制度質量的提升,可以有效減少資本外逃。

(二)關于金融業對外開放問題的研究

從現有文獻看,關于金融業對外開放問題的研究主要集中在四個方面:一是積極影響,如有利于拓展融資渠道,降低融資成本,提高本地金融機構風險規避能力與監管機構管理水平[ 9-10 ];二是消極影響,如導致本國金融制度扭曲,可能帶來經濟波動和金融動蕩[ 11 ];三是風險應對的國際對比研究[ 6,12 ];四是金融業對外開放的政策設計。

總體來看,對于資本賬戶是否應該開放這個問題,學術界尚存在不同的意見;對于進一步加強金融業對外開放程度、形成對內對外雙向開放競爭格局這個問題,已基本達成共識,唯一的爭議在對金融業開放步伐與節奏的拿捏上面。對于開放條件下的金融監管,譚雅玲[ 13 ]認為,金融風險的防范效果與金融業開放程度與監管是否有效有關。而劉小明等[ 14 ]基于對新加坡、墨西哥、泰國金融開放實踐的比較分析指出,我國需要在加快金融國際化的同時嚴格進行金融監管以防范金融風險。對于美國次貸危機的影響,魏禮群[ 15 ]從加強監管角度對我國應對國際金融危機、維護金融安全提出了自己的看法。張軍[ 16 ]從股市異常波動入手進行研究,認為推動監管改革是金融開放的前提。李曉露等[ 17 ]從上海自貿區金融業的開放出發進行研究,認為金融業開放應包括金融開放程度的國際化和金融開放的法治化兩條主線。

(三)關于影子銀行監管問題的研究

王喆等[ 18 ]研究認為,中國式影子銀行以商業銀行為主導,以規避監管進行信用擴張為主要目的。以2013年為界,我國影子銀行的主流模式發生了從通道到同業的轉變。2013年及之前,銀行先后通過銀信合作、銀保合作、買入返售等途徑投向信貸等非標準債權資產;2013年之后,同業創新加快,出現了通過同業、委外鏈條投資于標準化產品的新形式。郭曄等[ 19 ]研究發現,存款競爭顯著促進了我國影子銀行規模的擴大,且銀行面臨的存貸比和資本充足率監管約束越強,銀行通過影子銀行應對競爭的行為越激進;影子銀行顯著增強了存款競爭與銀行系統風險間的關系,存款競爭主要通過影子銀行渠道增加銀行系統風險。丁建臣等[ 20 ]認為,影子銀行對傳統銀行業務造成了影響,存在管制加強與業務限制所導致的信貸鏈轉向表外趨勢以及高杠桿率與資金鏈延長所引發的系統性風險,銀行表外業務規模擴大趨勢對傳統銀行信貸風險帶來了挑戰。對于影子銀行的作用,方先明等[ 21 ]基于2009年1月至2015年12月我國影子銀行資產規模數據以及通過合成指標法計算得到的金融穩定性指數進行研究發現,影子銀行的發展一方面可以通過金融資源的合理配置對金融系統穩定性產生正面影響,另一方面極易通過內部風險累積與向外傳染對金融系統穩定性造成負面影響。吳兆豐[ 22 ]基于對歐盟影子銀行監管經驗的分析認為,歐盟對貨幣市場基金和證券融資交易及金融工具再利用的透明度問題進行立法的做法,為我國影子銀行監管國際國內兩個層面工作的開展提供了有益借鑒。對于影子銀行監管問題,李錦成[ 23 ]認為,為推動我國影子銀行發展和進行有效監管,首先需要一套能對影子銀行進行有效統計的辦法,而目前這項基本工作尚未取得實質性進展。

上述研究分別從金融業對內對外開放和影子銀行監管等視角進行了認真細致豐富的研究,從中可以看出,加快推動我國金融業開放,穩步有序推進資本賬戶開放,基本成為學術界的共識。此外,還有一項蘊含其中的重要研究,就是金融風險防范問題。從近年來金融市場的實際情況看,處在法律監管與資金需求之間的監管套利行為催生了巨大的影子銀行市場。在國內外長短期風險集聚和構建雙循環新發展格局的大背景下,金融業內外循環將從資產來源渠道、融資去向、參與主體三個方面對影子銀行產生影響,其影響如何,監管層應如何應對這種變化,需要進一步探討。本研究的目的是通過設計有效的監管制度,在雙循環新發展格局構建中切實發揮影子銀行的作用,規避其可能帶來的風險。

四、我國影子銀行發展現狀

(一)影子銀行的界定

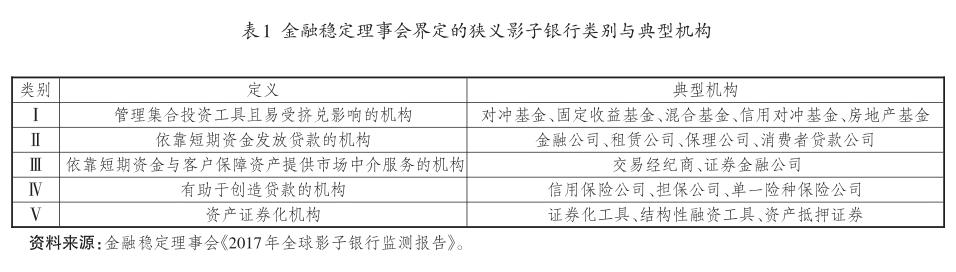

一般認為,影子銀行指那些無銀行之名而有銀行之實的機構和業務。影子銀行既包括可能引發系統性風險的信用中介機構和業務,即狹義影子銀行,也包括所有影子信用體系之外的信用中介體系,即廣義影子銀行。根據金融穩定理事會的界定標準,狹義影子銀行類別與典型機構如表1所示。

我國監管層對影子銀行的關注由來已久,特別是美國次貸危機發生后,我國進一步加強了與金融穩定理事會的合作,但我國首次明確影子銀行風險問題的時間是2013年,那一年《國務院辦公廳關于加強影子銀行監管有關問題的通知》(俗稱“107號文”)發布。107號文明確,我國影子銀行主要包括三類:一是不持有金融牌照、完全無監督的信用中介機構,包括新型網絡金融公司、第三方理財機構等;二是不持有金融牌照、存在監管不足的信用中介機構,包括融資性擔保公司、小額貸款公司等;三是機構持有金融牌照,但存在監管不足或規避監管的業務,包括貨幣市場基金、資產證券化、部分理財業務等。

2020年12月4日,中國銀行保險監督管理委員會發布《中國影子銀行報告》,首次對影子銀行的定義和標準進行了系統性界定[ 24 ]。根據這項報告,影子銀行可分為廣義和狹義兩種。廣義影子銀行包括同業理財及其他銀行理財、銀行同業特定目的載體投資、委托貸款、資金信托、信托貸款、非股票公募基金、證券業資產管理、保險資產管理、資產證券化、非股權私募基金、點對點(P2P)網絡借貸機構、融資租賃公司、小額貸款公司提供的貸款,商業保理公司保理、融資擔保公司在保業務、非持牌機構發放的消費貸款、地方交易所提供的債權融資計劃和結構化融資產品。其中,同業特定目的載體投資和同業理財、理財投資非標債權等部分銀行理財、委托貸款、信托貸款、P2P網絡貸款和非股權私募基金等業務,影子銀行特征明顯,風險相對較大,屬于狹義影子銀行。

(二)國際比較下的我國影子銀行資產規模

根據萬得(Wind)數據庫最新統計數據,2002—2018年,全球影子銀行資產規模及其占全球金融中介機構總資產的比重均呈現出明顯遞增的發展態勢。2002年,全球影子銀行資產規模僅為28.19萬億美元,占全球金融中介機構總資產的比重為21.77%。在資本逐利動機驅使下,全球影子銀行資產規模不斷擴大,占全球金融中介機構總資產的比重不斷增加,2007年上升至階段性高峰,資產規模為59.10萬億美元,占全球金融中介機構總資產的比重為26.96%,六年時間里,全球影子銀行資產規模占全球金融中介機構總資產的比重增加超過了5個百分點。2008年,受全球金融危機影響,全球影子銀行資產規模占全球金融中介機構總資產的比重自2002年以來首次環比下降,當年全球影子銀行資產規模為61.11萬億美元,占全球金融中介機構總資產的比重為25.98%。從發展趨勢看,受金融危機后各國對影子銀行加強監管影響,2009—2012年,全球影子銀行資產規模占全球金融中介機構總資產的比重基本保持不變,但全球影子銀行資產規模依然穩中有升。2012年之后,全球影子銀行資產規模及其占全球金融中介機構總資產的比重持續增加,從整個樣本觀察期看,2002年以來的最高峰出現在2017年,當年全球影子銀行資產規模達到114.76萬億美元,占全球金融中介機構總資產的比重為30.70%。2018年,全球經濟不確定性加大,全球影子銀行資產規模占全球金融中介機構總資產的比重繼2008年、2011年環比下降后出現了第三次環比下降,當年全球影子銀行資產規模為114.30萬億美元,占全球金融中介機構總資產的比重為30.16%。具體參見圖1。

根據萬得數據庫的金融穩定理事會全球影子銀行監測數據,全球影子銀行資產規模占GDP比重2011年為113.08%,2012年為116.05%,2013年為121.86%,2014年為127.64%。可以看出,在此期間全球影子銀行資產規模占GDP比重一直呈現明顯遞增的發展態勢。從主要經濟體影子銀行資產規模占GDP比重(表2)看,2011年,占比較高的經濟體有荷蘭、英國、瑞士、歐元區、中國香港、美國等,占比較低的經濟體有印度尼西亞、阿根廷、俄羅斯和沙特阿拉伯,說明經濟發展水平和資本賬戶開放程度較高的經濟體其影子銀行資產規模通常也比較大,當年我國的占比為20.00%,在各主要經濟體中的排名比較靠后。2014年,荷蘭以837.82%的占比位列第一,英國和瑞士分別以326.25%和277.07%的占比位列第二和第三,美國和加拿大分別以148.35%和146.66%的占比位列第四和第五,我國的占比為29.04%,在各主要經濟體中的排名依然比較靠后。綜合來看,發達經濟體和開放型經濟體其影子銀行資產規模占GDP比重的排名整體好于發展中經濟體和資本賬戶開放程度不高的經濟體。

(三)我國影子銀行內部細分結構

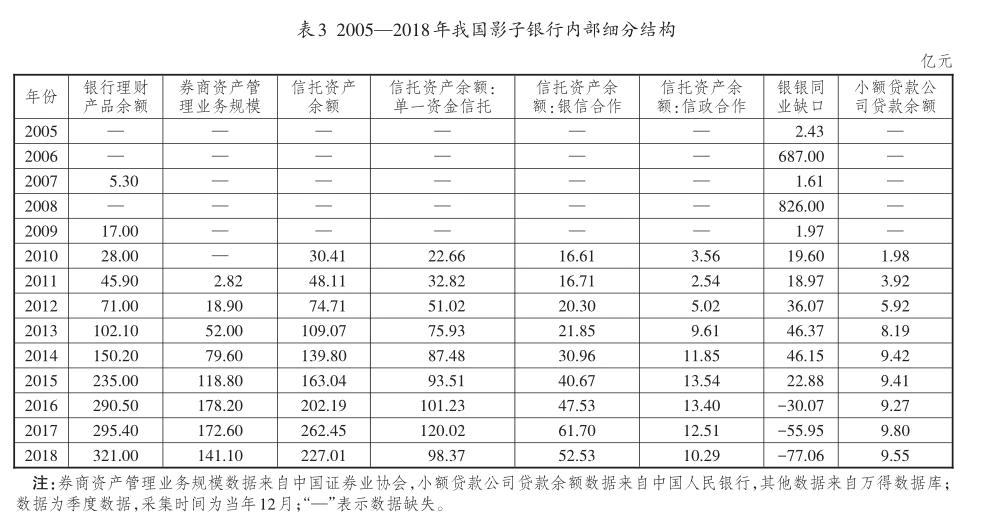

從我國影子銀行內部細分結構(表3)看,我國影子銀行的統計數據集中出現在2008年金融危機之后的2010年。在此之前,只有銀行理財產品余額、銀銀同業缺口兩項數據可以觀測。2008年金融危機爆發后,為加強對影子銀行的監管,我國開始對影子銀行進行較為全面的數據監測。2011年,我國影子銀行資產來源中占比較高的是信托資產余額和銀行理財產品余額,分別為48.11億元和45.90億元,銀銀同業缺口規模也相對較大,為18.97億元。2015年,占比最高的是銀行理財產品余額、信托資產余額、券商資產管理業務規模等。2018年,銀行理財產品余額以321.00億元位列第一,信托資產余額以227.01億元位列第二,券商資產管理業務規模以141.10億元位列第三。整體來看,在我國影子銀行內部,銀行理財產品余額、券商資產管理業務規模和信托資產余額占絕對大的比重,是我國影子銀行主要的資產來源。

五、我國影子銀行監管存在的問題

(一)我國金融業與世界金融市場“隔離”,制約暢通內外循環的金融價值鏈的形成

改革開放以來,我國在全球的經濟地位迅速躍升,截至2019年底,我國GDP接近100萬億元,人均GDP突破一萬美元,經濟總量穩居世界第二位。我國經濟融入世界市場的廣度和深度均在增加,而作為國民經濟核心部門的金融業長期以來卻受到各種各樣的隱形保護。這種與世界金融市場的“隔離”,一方面使我國金融業保持在一個相對穩定的安全區間,為我國經濟穩定發展奠定了堅實的基礎;另一方面使我國金融業和金融機構國際競爭力相對匱乏,在國際市場上與發達國家金融機構競爭的經驗和能力欠缺,對我國經濟高質量發展與全球價值鏈攀升形成了制約。

(二)影子銀行長期處于監管盲區,對雙循環新發展格局構建具有負面影響

2020年國內外風險加劇,迫切需要構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。未來,隨著我國在世界上地位的持續提高,與世界經濟的聯系將更加緊密,為其他國家提供的市場將更加廣闊,并將成為吸引國際商品與要素資源的巨大引力場。金融業在構建雙循環新發展格局中的作用應包括四個維度:一是制度的設計,如金融業和資本賬戶穩步有序對外開放所連接的頂層設計;二是市場的準入,如金融業對外資金融機構在業務開展地區和產品準入等領域的國民待遇;三是規則的統一,主要是國際規則與國內金融制度的逐步規范與對標;四是風險的防控,主要是選擇合適的內外循環路徑與步伐,構建雙循環新發展格局下金融業內外循環中穩定有序的金融監管體系。

考慮到金融業在經濟中的獨特作用,如何建立健全金融監管體系,守住不發生系統性金融風險的底線,對游離于監管體系之外的影子銀行而言顯得更加重要。穩定開放健康發展的金融業是我國經濟持續快速健康發展的前提和必要保證。影子銀行作為處于監管盲區的金融業態,盡管是現有融資渠道的有益補充,但因監管缺乏很容易導致金融風險聚集,并帶來系統性金融風險。

(三)監管體制落后,難以有效應對雙循環新發展格局帶來的新機遇新挑戰

長期以來,我國分業經營、分業管理模式在管理各自所屬的金融業態時發揮著重要作用,有力促進了金融業的健康穩定發展。但是,金融創新和各種以規避金融監管為目的的影子銀行的出現給金融監管帶來了新的難題。其突出表現是,產業邊界模糊,跨行業跨機構合作頻繁,形成了表面分業、實際混業的行業亂象。在這樣的情況下,之前的“一行三會”③監管格局存在職責不清、監管交叉等問題和管理盲區。對此,2018年3月,根據《深化黨和國家機構改革方案》,中國銀行業監督管理委員會與中國保險監督管理委員會進行職責整合,組建中國銀行保險監督管理委員會,作為國務院直屬事業單位。2018年7月2日,新一屆國務院金融穩定發展委員會成立,包括國務院金融穩定發展委員會、中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會在內的“一委一行兩會”金融監管新框架形成。

從當前我國影子銀行業務類型與監管方式(表4)看,影子銀行的監管主體是中國銀行保險監督管理委員會、中國證券監督管理委員會、中國人民銀行、工商管理部門和地方人民政府。但考慮到影子銀行存在的某種意義恰好就是監管套利,與通俗意義上的“貓鼠游戲”類似,盡管我國已經建立了相對完整且成體系的影子銀行管理架構,在多方監管的空隙地帶,現有分業經營、分業管理模式所發揮的作用依然有限。在金融業助力雙循環新發展格局構建的大背景下,我國影子銀行無論是在參與主體上還是在市場規模上,均將面臨新的競爭者和新的市場環境,而這勢必會對當前監管模式提出新的挑戰。

六、我國金融業內外循環對影子銀行監管的影響

從影子銀行的定義和范圍出發,結合其自身屬性,在構建雙循環新發展格局與金融業內外循環的背景下,我國影子銀行存在的監管缺位問題無疑會被放大。

(一)會擴大法律關系模糊所帶來的消極影響

在影子銀行的法律關系中,交易的主體包括融資方、影子銀行機構本身和資金的需求方,交易的客體通常是各種創新型的金融產品和工具。從雙方的權利義務看,影子銀行的市場交易行為通常情況下要么就是處于監管的灰色地帶,要么就是以金融創新之名行規避創新之實,為規避監管而生,是新的金融風險“堰塞湖”。對于影子銀行的監管,西方發達國家均有明確的法律規定。比如,2010年,美國《多德—弗蘭克華爾街改革和消費者保護法》(Dodd-Frank Wall Street Reform and Consumer Protection Act)通過,確立了針對影子銀行的實質性監管措施,用以保護消費者利益;2011年,歐盟《另類投資基金經理指令》(Alternative In? vestment Fund Managers Directive)正式生效,意味著歐盟對另類投資基金設立了統一的監管制度和標準,影子銀行被納入監管框架且監管力度加大。相比之下,目前我國尚未制定明確各方權責關系、保護消費者、維持金融市場穩定的專門法律,立法比較滯后,在我國金融業對外開放過程中勢必會對市場監管產生負面影響。

(二)會放大剛性兌付所帶來的金融資源循環受阻問題

長期以來,基于風險防控方面的考慮,我國對金融業給予了各種各樣的隱形保護,盡管這樣的做法可以降低系統性風險發生的概率,但對在“溫室”中發展的中國金融市場而言,其資源配置效率低下的弊端也飽受詬病。在擴大金融對外開放的背景下,較低的資源配置效率顯然不利于我國金融企業在國際市場上與同行展開競爭。具體到影子銀行,出于對資金提供者的承諾和保護,我國影子銀行系統形成了剛性兌付的慣例。然而,投資本身就是一種風險行為,對風險的兜底表面上看確實可以降低投資風險,有利于市場穩定,但如果逾期資金體量足夠大,導致影子銀行系統無法消化,就勢必會引發系統性金融風險。而打破剛性兌付慣例,可在一定程度上提高金融資源配置效率,這對雙循環新發展格局下的我國金融業而言尤為重要。

(三)會進一步增加監管缺乏所帶來的金融系統不穩定因素

我國影子銀行的野蠻生長在某種程度上是經濟高速發展和金融管制的產物,在正規金融體系無法發揮效用的地帶,影子銀行的積極作用不容忽視。同時,資本的逐利性反過來又會導致金融的脫實向虛和體內空轉,并在很大程度上成為金融系統不穩定的重要來源。金融業內外循環會進一步暴露我國市場存在的問題,導致發生風險的概率隨之上升。毫無疑問,缺乏規制的市場是不確定性風險的主要來源。因此,需要加強對影子銀行的監管,發揮其積極作用,避免其消極影響,這既是有效監管和風險防范的出發點,也是雙循環新發展格局與金融業內外循環背景下我國影子銀行監管體系改革的落腳點和最終歸宿。

七、構建影子銀行有效監管體系的初步設想

(一)建立科學完善的全面統計制度,掌握內外循環中的金融家底

當前,金融穩定理事會統計的對象主要是機構和業務,強調從經濟功能角度識別顯性和隱性的影子銀行。我國對影子銀行的綜合統計工作始于2018年4月9日國務院辦公廳印發《關于全面推進金融業綜合統計工作的意見》(國辦發〔2018〕18號)。2018年4月27日和11月26日,一行兩會和國家外匯管理局聯合發布《關于規范金融機構資產管理業務的指導意見》(銀發〔2018〕106號)和《關于印發<金融機構資產管理產品統計制度>和<金融機構資產管理產品統計模板>的通知》(銀發〔2018〕299號)。自此,中央銀行牽頭的金融機構資產管理產品綜合統計制度基本框架搭建完成。但由于協調統一、兼容可比的統計基礎尚未形成,監管層對交叉性金融產品以及跨行業、跨市場、跨部門金融活動數據的掌握并不全面。因此,應盡快界定影子銀行范圍,對各類產品制定清晰而明確的身份編碼,精準把握影子銀行規模,這是當前和今后一個時期我國影子銀行監管體系改革的一項首要工作。

(二)建立健全規范有效的管理架構,防范內外循環中的金融風險

具體來講,一要建立跨部門聯席工作機制,設立專門機構跟蹤監測影子銀行數據,構建全面而系統的影子銀行監管體系,同時充分發揮學術界和行業自律協會在影子銀行監管中的智力支持作用;二要堅決遏制影子銀行所造成的金融亂象,嚴厲打擊各種違法違規經營行為與非法金融活動;三要引導影子銀行資金流向實體經濟,避免資金脫實向虛和空轉,充分發揮影子銀行在支持實體經濟發展、產業轉型升級與高質量發展中的重要作用。

(三)積極主動參與國際規則制定,推動國內國際規則全面接軌,暢通內外循環

要盡快在影子銀行的立法層面尋求突破,可參考美國、歐盟等在影子銀行責任主體確立、有序競爭、消費者保護、風險防范方面的經驗,制定出臺我國影子銀行專項法律,進一步明確法律責任,推動市場持續穩定健康發展。

(四)引入監管負面清單制度,實現創新保護與風險防范之間的平衡,為構建雙循環新發展格局保駕護航

影子銀行是一把“雙刃劍”,實現金融創新保護與風險防范之間的平衡顯得尤為重要。具體來講,可以參考負面清單管理模式,盡快出臺影子銀行監管負面清單,重點規避金融風險的主要來源業態,并明晰外資影子銀行的邊界。充分發揮影子銀行在滿足企業融資需求、豐富金融市場業態方面的積極作用。最終趨利避害,共同推動我國金融業健康穩定發展與經濟發展方式轉型,實現高質量發展目標。

注釋:

①影子銀行盡管是系統性金融風險的重要來源,但其在整個金融體系運作中的作用不容忽視。在2014年5月舉行的清華五道口全球金融論壇上,吳曉靈明確表示,客觀來看,影子銀行是正規金融體系的有益補充,是發展直接融資的有效渠道。

②監管部門對我國影子銀行整體規模與嵌套情況首次系統而完整的摸排工作始于《金融機構資產管理產品統計制度》的公布,該文件公布于2018年11月26日,距今只有兩年多,因此我國影子銀行的系統性數據仍然比較缺乏。

③“一行三會”系2018年國家機構改革前我國金融界對中國人民銀行、中國銀行業監督管理委員會、中國證券監督管理委員會、中國保險監督管理委員會的簡稱。“一行三會”構成了當時我國金融業分業監管的格局。

參考文獻:

[1]彭紅楓,朱怡哲.資本賬戶開放、金融穩定與經濟增長[J].國際金融研究,2019(2):3-12.

[2]付偉.資本賬戶開放與經濟增長實證研究及對我國啟示[J].西南金融,2019(3):23-35.

[3]余丹.資本賬戶開放會影響收入不平等嗎——來自149個國家或地區的經驗證據[J].財會月刊,2018(20):169-176.

[4]劉建豐,潘英麗.常態化資本管制的必要性——基于不同經濟發展階段視角的DSGE模型分析[J].財經研究,2019,45(1):135-152.

[5]江春,張沛,袁慶祿.資本賬戶開放對全要素生產率的影響:考慮金融危機因素的跨國實證研究[J].世界經濟研究,2019(1):31-43,135.

[6]吳婷婷,高靜,應尚軍.資本賬戶開放與貨幣危機——來自中東歐與獨聯體轉軌國家的教訓與啟示[J].西南金融,2017(12):11-17.

[7]嚴佳佳,郭明華,何樂融.人民幣國際化的制約:資本賬戶未開放還是金融市場欠發達[J].經濟學家,2018(8):67-74.

[8]喻海燕,范晨晨.資本賬戶開放、制度質量與資本外逃:基于“金磚五國”的研究[J].國際金融研究,2018(10):45-54.

[9]陳寶瑛.進一步發揮香港金融業在我國改革開放中的作用[J].國際貿易,1988(9):18-19.

[10]巴曙松,華中煒.開放推動中國金融業轉型——“入世”三周年的中國金融發展[J].國際金融研究,2004(12):4-10.

[11]張紀康,殷偉.亞洲金融的開放與管制:現實與得失[J].世界經濟,2001(4):31-36.

[12]楊斌.阿根廷的金融開放與銀行危機[J].財貿研究,2003(6):35-40,52.

[13]譚雅玲.墨西哥和泰國金融危機的比較分析[J].拉丁美洲研究,1998(6):48-51.

[14]劉小明,李成.發展中國家金融開放與我國金融安全思考[J].經濟學家,2005(6):110-117.

[15]魏禮群.應對國際金融危機與推進創新發展[J].宏觀經濟管理,2009(12):4-6.

[16]張軍.金融開放與金融轉型的前提——正視監管失職、推動監管改革[J].探索與爭鳴,2015(9):30-31.

[17]李曉露,伍堅.上海自貿區對標金融開放高標準進階研究[J].海南金融,2018(1):19-24.

[18]王喆,張明,劉士達.從“通道”到“同業”——中國影子銀行體系的演進歷程、潛在風險與發展方向[J].國際經濟評論,2017(4):128-148,8.

[19]郭曄,趙靜.存款競爭、影子銀行與銀行系統風險——基于中國上市銀行微觀數據的實證研究[J].金融研究,2017(6):81-94.

[20]丁建臣,劉源.我國狹義影子銀行風險評估與監管對策——基于理財產品與信托產品口徑[J].新金融,2017(6):58-63.

[21]方先明,謝雨菲,權威.影子銀行規模波動對金融穩定的溢出效應[J].經濟學家,2017(1):79-87.

[22]吳兆豐.歐盟對影子銀行的監管路徑與最新進展[J].金融發展研究,2016(12):62-68.

[23]李錦成.新常態下我國影子銀行監管與發展研究[J].江西社會科學,2016,36(12):38-44.

[24]中國銀行保險監督管理委員會政策研究局課題組,中國銀行保險監督管理委員會統計信息與風險監測部課題組.中國影子銀行報告[J].金融監管研究,2020(11):1-23.

責任編輯:陳詩靜

Research on Chinas Shadow Banking Regulatory Issues under the New Development Pattern of Dual Circulation

YANG Ming-yue1and JING lin-bo2

(1.National Academy of Economic Strategy,CASS,Beijing 100028,China;2.Chinese Academy of Social Sciences Evaluation

Studies,Beijing 100732,China)

Abstract:As the beneficial complement of formal financial system,shadow banking system is the effective channel for us to develop direct finance;and we should not ignore the role it plays in promoting the construction ofthe new development patternof dual circulation. At present,comparing to other main economic entities,the proportion of Chinas shadow banking system asset in GDP is low,and there is more development space for it in the future. However,Chinas shadow banking has long been in a regulatory blind zone,the traditional supervision system cannot exercise timely and effective supervision,which not only has seriously threatened the security and stability of Chinas financial system,but also is not beneficial for the construction of the new development pattern of dual circulation. The dual circulation in the financial industry increases the negative impact brought by the fuzzy legal relation,worsens the hindered circulation of financial resources that is brought by rigid payment,increases the unstable factors in the financial system that is brought by the lack of supervision,and leads to the highlighted problem of the lack of supervision on the shadow banking system in China. The shadow banking system is the important sources of financial systematic risk. Though we have established the supervision system taking CBRC as the main body,drawbacks brought by the decentralized management is very obvious. To give play to the positive role of shadow banking system,and boost the construction of Chinas new development pattern of dual circulation,we should start from the top level to design the effective supervision system,and avoid risk that would be brought by the shadow banking system. Specially speaking,first,we should establish a scientific and comprehensive statistical system to control the financial resources in domestic and international circulation;second,we should establish and perfect the standardized and effective management structure to prevent financial risksin domestic and international circulation;third,we should actively participate in the formulation of international rules to achieve the comprehensive domestic and international rules integration and the connection of that;and fourth,we should introduce a regulatory negative list system to balance the protection of financial innovation and the prevention of financial risks.

Key words:dual circulation new development pattern;financial domestic and international circulation;shadow banking;systematic risks;the lack of supervision