美國新財政刺激計劃:內容、影響與展望

2021-03-02 08:07:24楊子榮陳展編輯張美思

中國外匯 2021年22期

文/楊子榮 陳展 編輯/張美思

為了支持美國經濟復蘇和提高美國經濟的持續競爭力,拜登上任后,美國政府先后提出了包括1.2萬億美元的基建法案和1.75萬億美元的“重建美好未來法案”在內的新財政刺激計劃。該計劃在影響美國經濟的同時,也將對全球經濟和金融產生溢出影響。展望未來,新財政刺激計劃對美國財政赤字影響有限,美國財政負擔短期無慮,長期有憂。

美國新財政刺激計劃的內容

近期,美國政府提出的新財政刺激計劃主要分為兩個部分:一是1.2萬億美元的基建法案,已獲參眾兩院通過;二是預計1.75萬億美元的“重建美好未來法案”,仍在兩黨的爭論之中。

基建法案總支出規模約1.2萬億美元,其中5500億美元是新增支出。該法案脫胎于原來的2.3萬億美元“美國就業計劃”。與原計劃相比,新的基建法案存在兩個方面的變化,即投資金額縮減、投資領域收窄。新的基建法案主要涉及傳統基建投資和較小規模的新能源汽車投資,具體支出結構為客運鐵路(660億美元),道路和橋梁(1100億美元),機場、港口和航道(420億美元),清潔能源傳輸(650億美元),水網(550億美元),互聯網(650億美元),電動車基礎設施(125億美元)。

“重建美好未來法案”總支出規模預計約1.75萬億美元,主要由剝離傳統基建后的“美國就業計劃”和“美國家庭計劃”合并而成。最初規模約3.5萬億美元,此后規模屢次縮減。“重建美好未來法案”,擬包括5500億美元的氣候和清潔能源投資,提供4000億美元的兒童保育和通用學前班資助,以及擴展醫療保險、延長兒童稅收抵免、建造和改善住房等。

美國新財政刺激計劃的影響

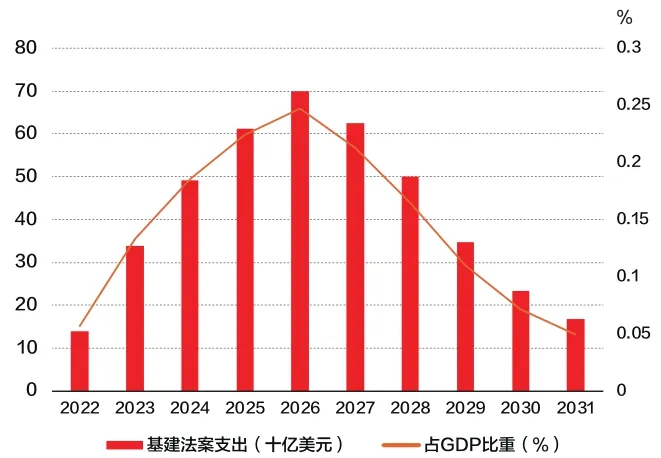

新財政刺激計劃對美國經濟的直接影響有限。第一,基建法案的新增基建投資總規模約5500億美元,預計占美國2022年國內生產總值(GDP)的約2.23%。根據美國國會預算辦公室(CBO)的估計,基建法案將分10年支出,支出規模在2026年達到峰值,約占當年美國GDP比重的0.25%(見圖1)。相對于美國經濟總量而言,基建法案規模較小,對美國經濟的直接拉動作用有限。第二,基建法案或有助于改善美國年久失修的基建狀況,間接促進美國經濟增長。根據實時汽車交通數據公司Inrix的估計,2019年全球前十大擁堵城市中美國占據五個。這些城市因交通擁堵造成的經濟損失每年高達310億美元。第三,制約美國長期經濟增長的是結構性問題,而新財政刺激計劃難以解決美國經濟的結構性矛盾,對提高勞動生產率作用有限。

圖1 美國基建法案支出節奏

新財政刺激計劃有助于促進美國就業。2021年10月,美國失業率下降至4.6%,新增非農就業人口為53.1萬人,勞動力參與率環比持平為61.6%。與2020年2月疫情前相比,失業率仍高出1.1個百分點,勞動力參與率下降1.6個百分點,非農就業人口損失超400萬。2021年8月,美國職位空缺率為6.6%,顯著高于疫情前水平,表明美國勞動力市場需求旺盛。制約勞動力市場復蘇的主要障礙在于勞動力供給不足。隨著疫情逐漸得到控制,阻礙勞動力供給的因素也將緩解,美國勞動力市場的復蘇將重新取決于需求側。據估計,基建法案有望在未來十年為美國年均增加約200萬個工作崗位,幫助美國加速實現充分就業和提高勞動力參與率。此外,“重建美好未來法案”有望幫助美國提高醫療水平和教育質量,實現更高質量的充分就業。

新財政刺激計劃能否幫助美國實現制造業回流和新興產業發展尚有待觀察。美國政府希望通過新財政刺激計劃鼓勵美國走在能源轉型前沿的行業發展國內供應鏈,促使制造業回流,扭轉產業空心化趨勢,并保障產業鏈安全。然而,一方面,較高的勞動力成本和與之不相匹配的勞動力素質,使得美國中低端制造業缺乏國際競爭力,而且推動產業空心化的結構性因素短期內難以消除和扭轉,因此,新財政刺激政策能否促使制造業回流還有待觀察;另一方面,雖然美國在能源轉型前沿行業的發展方面具備技術和資本優勢,但兩黨在能源轉型方面分歧較大,能否形成相關法案以促進能源轉型投資尚存在不確定性。

新財政刺激計劃可能進一步推高全球大宗商品價格和美國通脹水平。世界銀行在2021年10月公布的《大宗商品市場展望》中預測,隨著供應鏈瓶頸緩解,能源價格將在2022年下半年開始下降,農產品和金屬等大宗商品的價格也會回落。美國的基建法案將從2022年開始落實,主要投資于傳統基建項目。這將增加對全球大宗商品的需求,并可能延緩全球大宗商品價格的回落。此外,除了推動全球大宗商品價格上漲,并導致美國自身產生輸入性通脹外,基建法案還可能推高美國的勞動力成本,并使得美國通脹在高位持續更長時間。

新財政刺激計劃可能推高美國的長期國債收益率。一方面,根據伯南克三因素分析法,長期國債收益率取決于實際自然利率、通脹預期和期限溢價。新財政刺激計劃將刺激美國短期經濟增長,推高通脹預期,進而提高長期利率水平。另一方面,為了支持新財政刺激計劃,美國可能會增發國債,尤其是中長期國債,而國債供給的增加也將推高長期國債收益率。

新財政刺激計劃將增加美國進口需求,但對華外溢效應有限。雖然中國是傳統的基建大國,基建法案也將增加美國對基建產業鏈的進口需求,但從歷史數據來看,美國從中國進口基建相關的機械生產和金屬行業的規模相對有限。基建法案的目標是提升美國的鋼鐵、水泥和鋁等行業的競爭力,振興其制造業,因此,美國很可能會限制自中國進口相關產品,甚至不排除會對我鋼鐵等領域展開反傾銷調查。

新財政刺激計劃可能促使美聯儲提前啟動貨幣政策正常化,并對全球經濟和金融產生溢出效應。新財政刺激計劃有望加快美國實現充分就業和推高通脹,這為美聯儲提前加息提供了現實條件。在疫苗分配不均的情況下,全球經濟不均衡復蘇,若美聯儲提前加息,可能會對新興市場經濟體產生更為不利的沖擊。尤其是經濟基本面相對脆弱、外債負擔較重的經濟體,可能面臨大規模的資本外流壓力,嚴重時甚至可能爆發金融危機。

美國未來財政政策展望

展望未來,新財政刺激計劃對美國財政赤字的影響有限。基建法案的資金主要來源是重新分配未動用的緊急救濟資金、有針對性的企業用戶費用、加征加密貨幣稅收以及兩黨的其他措施。據CBO估計,基建法案將在未來十年增加約2560億美元的財政赤字,占這一時期預算赤字的1.8%。“重建美好未來法案”的資金主要來源于向企業和富人加征稅收。一方面,該方案將對利潤超過10億美元的大公司向股東報告的公司利潤征收15%的最低稅,并對公司股票回購征收1%的附加稅;另一方面,該法案將對超過1000萬美元年收入的富人加征5%的附加稅,對年收入超過2500萬美元的富人再加征3%的稅收。以上兩項征稅提議預計將增加新稅收收入近2萬億美元。

12月美國將再次面臨債務上限問題,但違約概率極低。2019年8月,為緩解債務問題,美國國會通過對債務上限進行為期兩年的豁免。2021年7月31日,債務上限豁免到期,但兩黨未能就債務上限達成共識。10月7日,兩黨就債務問題暫時達成一致,將債務上限延長至12月3日,并將豁免期債務上限提高4800億美元,但債務上限的問題并未徹底解決。民主黨可能會啟用預算調解程序來解決債務上限問題,但其黨內仍存分歧,啟用預算調解程序存在不確定性。盡管如此,考慮到債務違約將給美國帶來重大損失,兩黨博弈的基本共識是避免債務違約。

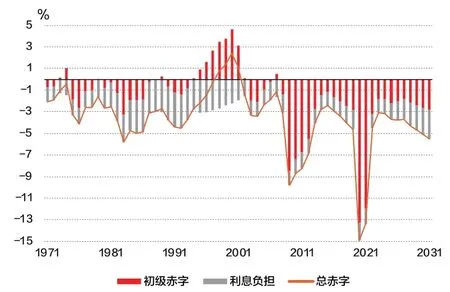

整體而言,美國財政負擔短期可控,長期有憂。第一,為應對疫情沖擊,美國實施了巨額的紓困政策,直接導致2020財年美國總財政赤字占GDP比重攀升至14.9%,遠高于2019財年的4.6%。但由于美聯儲將聯邦基金利率降至零水平,美國財政利息支出占GDP比重從2019財年的1.77%下降至2020財年的1.65%,預計2021財年將繼續下降至1.48%。短期來看,美國財政利息支出的負擔可控。第二,據CBO估計,未來隨著美國債務規模的攀升,若美聯儲貨幣政策正常化引領利率上行,美國財政利息支出的增速將超過稅收增速,利息支出占稅收收入比重將快速上升,預計在2030年前后突破10%的警戒水平,在2050年前后超過45%。屆時,美國債務負擔將難以持續(見圖2)。

圖2 美國赤字規模占GDP比重