大宗商品價格或呈現分化態勢

2021-03-02 08:07:28孫慧萍俞斌編輯張美思

中國外匯 2021年22期

關鍵詞:疫情

文/孫慧萍 俞斌 編輯/張美思

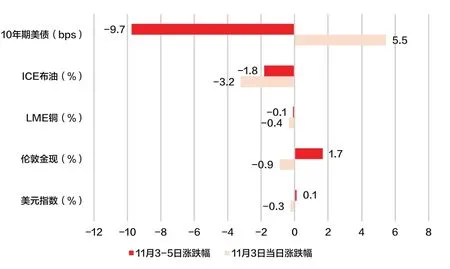

新冠肺炎疫情暴發以來,大宗商品市場價格波動幅度加劇,但整體呈上漲趨勢。這主要源于疫情后商品需求改善,疊加美聯儲的超寬松政策。近期美聯儲宣布開始啟動縮減購債(Taper),符合市場預期,并未對美元、大宗商品等金融市場品種走勢造成顯著影響(見圖1)。那么,在美聯儲開啟Taper后,大宗商品市場將會呈現怎樣的行情?以下,筆者將結合美聯儲上一輪Taper后的歷史經驗與當前的宏觀經濟及貨幣政策背景,對大宗商品主要品種的走勢進行分析。

圖1 美聯儲11月議息會議當天和當周主要品種漲跌幅

上一輪美聯儲開啟Taper后大宗商品價格整體承壓

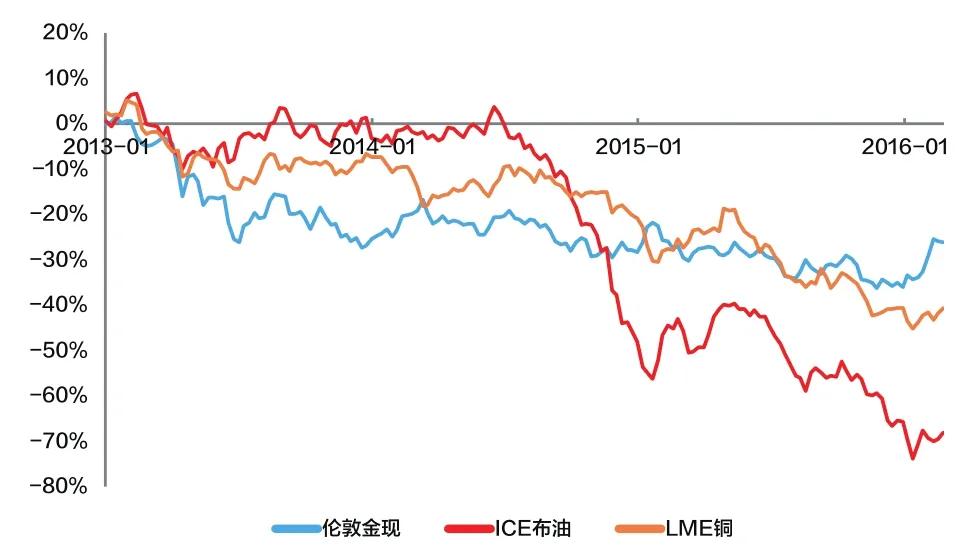

在上一輪的緊縮周期中,美聯儲Taper自2014年1月開始實施,至10月底結束。在此期間,大宗商品價格整體呈現不同程度的走弱。其中,黃金價格累計下跌3.4%,原油價格累計下跌23.3%,銅價累計下跌9.1%。此后,自2014年年底美聯儲加息預期發酵以來,黃金、原油、銅等大宗商品價格繼續走弱。但不同品種的具體走勢受不同基本面因素的影響而略有分化(見圖2)。

圖2 2013—2015年大宗商品價格累計漲幅

黃金價格受美國經濟形勢和加息預期主導。2014年金價呈現先漲后跌的態勢,其背后是美國經濟基本面的先弱后強。2014年一季度,美國經濟整體偏弱,二、三季度則呈現復蘇走勢,實際國內生產總值(GDP)表現強勁,環比折年率分別為5.2%和4.7%,核心個人消費支出物價指數(PCE)位于1.5%以下,就業市場持續復蘇。在此背景下,2014年下半年至2015年,美聯儲加息預期逐漸增強,實際利率上行,金價持續受到打壓。

油價受供給增加的影響大幅下行。2014年下半年至2015年,原油供給大幅增加。尤其是美國頁巖油大舉開工增產,擠占了石油輸出國組織(OPEC)和俄羅斯的份額,各方不愿減產失去市場地位和收入,導致油價大幅下跌。

銅價則受到小幅缺口下的宏觀預期壓制。相對來說,宏觀與貨幣政策因素對銅的影響更大。2014年,全球銅礦供給偏緊,中國需求走強,銅市場基本面向好;但受到美聯儲Taper和加息預期的影響,銅價整體呈現弱勢震蕩態勢。2015年,在中國經濟發展進入新常態的背景下,中國對于銅的需求走弱,銅供給轉為過剩,疊加油價大幅下跌,銅價繼續走弱。

當前貨幣政策環境下,大宗商品價格走勢將有所分化

在此次美聯儲宣布開啟Taper后,市場更為關注美聯儲何時啟動加息。對此,筆者更傾向于認為,Taper是美聯儲寬松政策的尾聲,是“貨幣政策正常化”的過渡階段,而并非開啟加息周期的信號。從美聯儲上一輪緊縮周期的歷史經驗看,美國在2014年10月Taper結束后一年多的2015年12月,方才開啟加息周期,以預防可能抬升的通脹,以及為日后的危機儲備政策空間。事實上,美國的通脹也正是自2015年年底開始抬升。但在此后美聯儲聯儲三年內多達9次的加息周期中,美國的通脹一直維持在2%左右的政策目標區間,就業情況也持續好轉,表明上一輪的貨幣緊縮是美聯儲主動尋找經濟溫和復蘇的環境,收回過度投放的流動性,尋求貨幣政策正常化的過程。

而從當前的情況看,美聯儲本次加息或更為被動和短暫。按目前美聯儲公布的方案,本輪Taper約于2022年6月結束。此后,預計加息將較快地出現,主要原因在于當前美國就業情況恢復良好,以及通脹水平高企。若通脹居高不下,美聯儲可能被迫更早加息,但美聯儲也擔憂加息將傷害正在復蘇的經濟。目前,市場預測2022年9月前美聯儲將加息一次。此舉也可能并不意味著加息周期的開始,而只是為應對通脹的權宜之計。此外,美聯儲的人事變動亦可能影響加息節奏,現任美聯儲主席鮑威爾任期將于2022年2月到期,若其不再連任,可能接任的布雷納德或更為鴿派。

基于此,筆者認為,在當前的宏觀政策環境下,未來一段時間大宗商品價格走勢將更多由各品種自身的基本面情況所主導。具體來看,預計明年金價或有所承壓,銅價有望在樂觀需求的支撐下震蕩上行,原油價格或延續漲勢,但供給修復的利空很可能在下半年出現。

黃金價格方面,隨著疫情影響的逐漸減弱、美國經濟步入常態化復蘇通道,實際利率和美元指數均有上行空間,黃金作為美元計價的無息資產仍將承壓。展望接下來的一段時間,首先,美國就業修復仍有空間。疫情期間美國大量財政補貼轉化為暫時性儲蓄,居民重返勞動力市場動力不足。預計感恩節、圣誕節等節日居民消費高峰過后,居民勞動意愿將有所提升。屆時,失業率有進一步下降的空間,就業市場好轉將強化加息預期。其次,美國通脹問題短期難以解決。勞動力短缺、供應鏈瓶頸以及能源價格的上漲是本輪通脹快速抬升的三大原因,短期均難以緩和。因此,美國通脹至少持續至明年一季度。2022年,在美國財政刺激空間有限、經濟復蘇常態化后增速放緩、通脹水平維持高位的背景下,美聯儲可能在年中加息一次,或對金價形成進一步打壓。需要注意的是,短期而言,北半球冬季寒冷氣候有利病毒傳播,若疫情卷土重來,對美國經濟會產生較大影響,美聯儲或將被迫放緩縮減購債速度,從而支撐金價。

銅價方面,從需求端看,銅的總體需求在“雙碳”目標下有結構性好轉,尤其是光伏、新能源發電設備、新能源汽車領域的用銅增量十分可觀。以美國為例,眾議院于11月5日通過的《基礎設施投資和就業法案》將在未來5年在基建領域新增投資約5500億美元,其中有75億美元專項支出用于新建50萬個充電樁。從供給端看,盡管精銅礦的供給正在逐步擺脫疫情干擾,全球銅礦產量以及我國銅礦進口均保持增勢,但在我國“能耗雙控”的影響下,精煉銅產能受限,銅材供應可能有所下滑。此外,當前銅庫存處于低位,而2022年全球主要礦產公司擴產增量有限,精煉銅增量難再起。因此,供需結構性好轉有望支撐銅價震蕩上行。

原油價格方面,短期而言,其需求處于持續復蘇通道。一是近期美國宣布取消部分旅行禁令,從11月初重新開放邊境,允許完全接種新冠疫苗的外國人入境,預計將提振航油需求。二是前期天然氣、煤炭價格飆升,而目前市場普遍預期今年北半球面臨寒冬,各國囤氣過冬需求旺盛,將進一步推升天然氣價格,也將帶來對原油、煤炭等替代品的需求。雖然受限于取暖、發電設備等因素,使用原油代替天然氣并不容易,但化石能源價格處于高位,部分替代需求仍將對油價具有推動作用。供給端方面,美國原油產量相對穩定,伊朗產量回歸的概率不大,但仍須關注OPEC+的增產情況。目前OPEC+的產量調整主要是為了維持市場平衡,不排除價格上漲過快后OPEC+加大增產力度的可能。整體而言,在能源緊缺疊加寒冬的預期下,化石能源緊張局面難以緩解。在此背景下,短期而言油價走勢相對樂觀。展望2022年,預計能源緊張局面或將有所緩解,需求可能恢復至疫情前水平,增速或將回歸常態;在美國產量難大幅增長的情況下,原油的供給恢復仍將由OPEC主導,其年中產量有望恢復至疫情前水平。整體而言,明年原油的供需將逐漸轉向供過于求,屆時其價格可能有所回調。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48