上市公司財務報表分析

2021-03-02 15:55:52高煒杰姚利輝

商場現代化 2021年1期

關鍵詞:對策

高煒杰 姚利輝

基金項目:2019年湖南省大學生創新研究基金項目“‘大智移云背景下企業成本管理模式創新研究”(項目號:20191649);2019年湖南省研究生教改項目“創新能力培養視角下研究導向型實習模式的實踐與探索”(項目號:2019JGYB148)

摘 要:財務報表分析能夠有效梳理企業龐雜浩繁的報表信息,幫助信息使用者抓住重點,準確高效地解決經營中存在的問題,并服務于經營決策與戰略。本文以金禾實業股份有限公司為例,先對其單項財務能力進行分析,然后利用杜邦分析法進行綜合分析,最后在此基礎上,針對金禾實業的經營問題提出相應的發展對策與建議。

關鍵詞:金禾實業;財務能力;雷達圖分析;杜邦分析;對策

一、引言

財務報表分析是指以企業財務報表為主要依據,系統分析和評價企業的財務狀況、經營成果和現金流量,以了解企業過去的經營狀況,判斷企業未來的發展方向,從而幫助信息需求者進行判斷和決策。近年來,隨著人們健康意識的增強,安賽蜜、三氯蔗糖等人工合成甜味劑的社會需求越來越大。而金禾實業作為國內安賽蜜和三氯蔗糖產能最大的企業,其財務狀況和發展趨勢值得關注。本文主要采用比率分析法與杜邦綜合分析法對金禾實業的財務報表數據進行分析,并提出相應的發展對策與建議,為公司優化其經營管理提供一定的參考。

二、金禾實業財務報表分析

1.金禾實業公司簡介

金禾實業股份有限公司是一家從事化工、生物業務的企業,是國內安賽蜜、三氯蔗糖和香料麥芽酚的主要生產商。公司主營業務為食品添加劑和大宗化學品,主要客戶分布于食品飲料和先進制造業領域。公司前身為始建于1974年的來安縣化肥廠,股份制公司成立于2006年,總部位于安徽滁州。

2.金禾實業四大財務能力分析

(1)償債能力分析

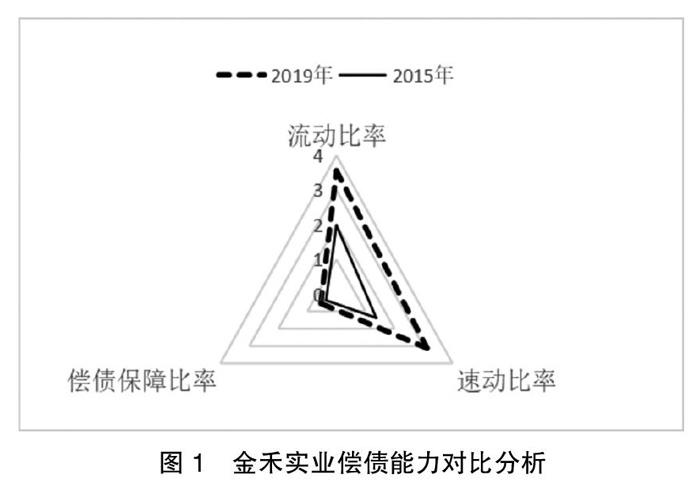

本文選取了流動比率和速動比率來分析金禾實業的短期償債能力,對金禾實業長期償債能力的分析則借助靜態角度的資產負債率和動態角度的償債保障比率兩個指標來展開。本文根據金禾實業2015年-2019年的財務信息,計算出了各項指標的數值,如表1所示。

傳統經驗認為,企業的流動比率在2左右較為合理,而速動比率的最佳值為1。從表1數據可以看出,2015年-2019年,金禾實業除2016年流動比率偏低外,其余年度都在安全范圍內,且整體上呈不斷上升的趨勢,速動比率的變動情況與之類似,在2016年略微下降,之后持續上升,說明金禾實業的短期償債能力整體上在持續增強。金禾實業的資產負債率在2018年和2019年降幅明顯,在2019年降至30%以下,而同行業2019年該指標的中位數在36%左右,說明金禾實業的長期償債能力較強。償債保障比率是一個從企業持續經營的動態角度看待長期償債能力的指標,傳統經驗認為該比率的正常值在0.2左右。2015年-2019年間,金禾實業的償債保障比率均顯著大于0.2,償債安全性較高。

由圖1可知,將2019年三項指標值連線,形成的封閉面積大于2015年,反映出從2015年至2019年金禾實業償債能力的優化。

(2)營運能力分析

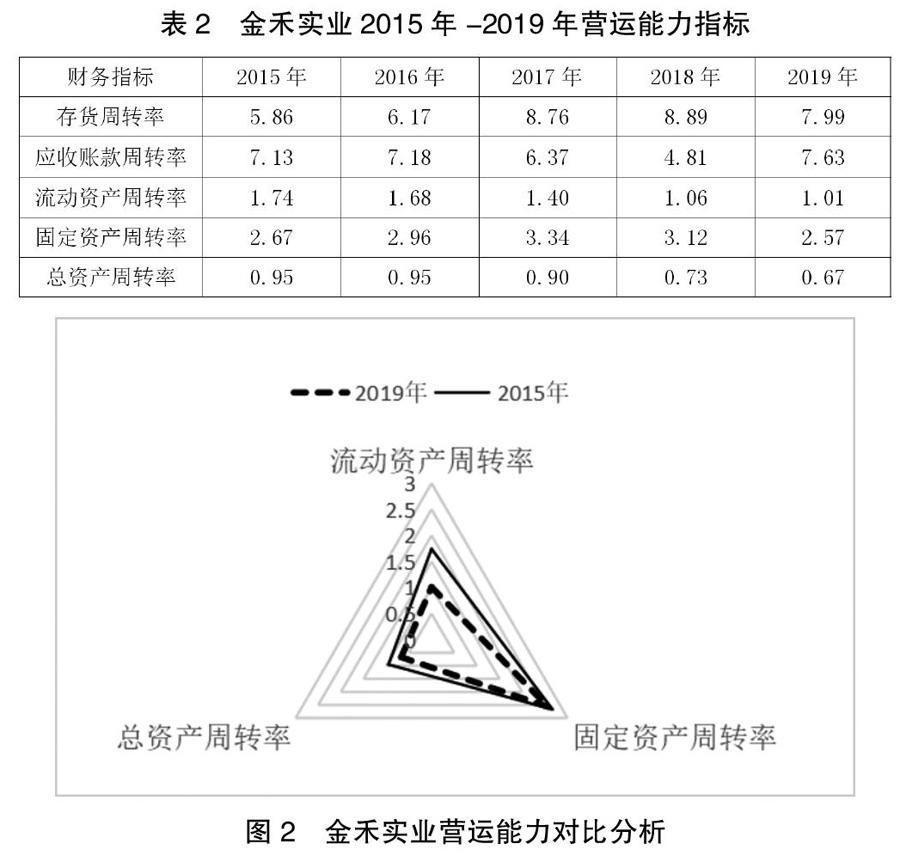

企業的營運能力,是指企業在經營管理過程中對資產的利用效率。效率越高,意味著企業支撐同等規模的經營活動使用的資產越少,或者說用同樣的資產可以支撐更大規模的銷售。本文選取了五項指標來描述金禾實業2015年-2019年的營運能力,各項指標的計算結果如表2所示。

從表2可以看出,2015年-2019年,金禾實業的存貨周轉率在前四年逐年上升,但在2019年出現了明顯下降,不過仍然是優于行業平均水平的。2015年和2016年,金禾實業的應收賬款周轉率波動很小,但在之后兩年下降明顯,在2018年降至最低值后強勢反彈,在2019年恢復至較高的水平,可以看出這五年內金禾實業的應收賬款管理效率呈先下降后提升的趨勢。2015年-2019年金禾實業的流動資產周轉率逐年下降,反映出公司流動資產的利用效率在不斷降低。金禾實業的固定資產周轉率在2015年-2017年穩步上升,但在其后兩年連續下降。盡管如此,我們不能輕易判定金禾實業在2018年和2019年固定資產管理不善,因為公司從2018年開始大量擴建安賽蜜、三氯蔗糖等主營產品的生產線,導致固定資產短期內大量增加,而產能卻不會馬上釋放。因此,要想得出較為準確的結論還需要綜合分析之后若干年的指標數值。2015年-2017年,金禾實業的總資產周轉率變化不明顯,但在之后兩年連續下滑,這是因為公司在這兩年中資產總額大幅上升,同時營業收入略有下滑。

由圖2可知,從2015年至2019年金禾實業流動資產、固定資產和總資產的周轉率均出現下降,資產利用效率下滑。

(3)盈利能力分析

企業的盈利能力是指企業為資金提供者創造收益的能力。本文選取三個指標來描述金禾實業2015年-2019年的盈利能力,各項指標的計算結果如表3所示。

銷售凈利率體現了經營活動為股東獲取稅后利潤的能力。金禾實業的銷售凈利率在2015年-2017年提升明顯,然而在之后的兩年連續下降,說明公司產品的獲利能力呈先增強后減弱的趨勢。金禾實業的總資產報酬率在2015年-2017年逐年上升,在2018年和2019年連續下降,說明公司利用全部資金創造收益的能力先增強后減弱。股東權益報酬率衡量企業為股東創造投資回報的能力。金禾實業的股東權益報酬率與前兩項指標的變化趨勢類似,也是先大幅上升,在2018年達到峰值后連續下降。該指標的大小由多重因素共同決定,本文在綜合財務分析部分會對此進行詳細說明。

由圖3可知,金禾實業2019年盈利能力指標值封閉面積明顯大于2015年,體現出公司經過5年的發展后盈利能力的大幅提升。

(4)發展能力分析

企業的發展能力體現為企業的成長性,本文選取了三個指標來分析金禾實業的發展能力,各項指標的計算結果如表4所示。

金禾實業的總資產增長率和營業收入增長率的變化趨勢一致,在2015年-2017年連續上升,在2018年出現驟降,2019年兩個指標均有所回升。金禾實業的凈利潤增長率五年內波動較大,首先在2016年該指標達到峰值,但之后顯著降低,在2018年和2019年均為負值,說明公司的凈利潤在不斷縮水,公司的發展勢頭有所減緩。

由圖4可知,與2015年相比,金禾實業2019年的營業收入增長率和凈利潤增長率均出現降低,后者下降程度尤為明顯,說明公司的成長性沒能得到很好的延續。

3.綜合財務分析

本文運用杜邦財務分析體系對金禾實業進行綜合財務分析,該體系以股東權益報酬率為邏輯起點,將其分解為三個相互聯系的主要比率:銷售凈利率、總資產周轉率和權益乘數。這三個主要比率代表為股東創造價值的三種能力——分別為企業的業務獲利能力、企業的資產利用效率和企業利用債務資金放大經營成果的能力。相關指標的計算結果如表5所示。

從表中數據可以看出,2015年-2017年金禾實業的股東權益報酬率不斷上升,而權益乘數波動很小,這說明股東權益報酬率的提高主要得益于總資產報酬率的提高。而這三年間公司的總資產周轉率變化不大,說明總資產報酬率上升主要是銷售凈利率上升所導致的。2018年和2019年,金禾實業的總資產報酬率和權益乘數都在下降,二者共同作用使得公司的股東權益報酬率不斷下降,同時,公司總資產報酬率的下降是銷售凈利率和總資產周轉率同步下降的結果,反映出公司的業務獲利能力和資產利用效率均有所下滑。

三、建議與對策

通過總結上述金禾實業2015年-2019年的財務分析,我們可以得出以下結論:在償債能力方面,金禾實業的償債安全性較高;在營運能力方面,2015年-2019年公司流動資產的利用效率在逐年降低,總資產利用效率在最后兩年出現下滑;在盈利能力方面,公司產品的獲利能力呈先增強后減弱的趨勢,公司利用全部資金創造收益的能力也是先增強再減弱;在發展能力方面,通過綜合分析三項指標,可以看出金禾實業在2015年-2017年發展勢頭迅猛,但在2018年和2019年成長速度放緩。

在上述財務分析的基礎上,本文對金禾實業提出以下發展建議:

第一,加大研發投入,布局新產品業務,進一步提高公司產品的技術含量,從而增強定價優勢并帶來銷售利潤率的提升。

第二,增強成本控制意識,完善成本控制系統。在產品生產和銷售環節,重視資金利用效率,避免不必要的浪費,幫助企業獲得更大的收益。

第三,大力拓展國際市場,增加客戶黏性,努力延伸主營產品的應用范圍,助力企業釋放新產能,提高資產周轉率。

第四,由于債務資本能夠在企業經營業績增長時為股東創造更大增長幅度的收益,因此金禾實業可以在保障公司償債安全性的基礎上,適度加大債務資金的使用,利用杠桿作用,為公司股東創造更多的投資回報。

參考文獻:

[1]劉曉霞,劉中艷.上市公司財務報表分析方法與運用——以三一重工為例[J].財會通訊,2015(5):90-94.

[2]陳晨.上市公司財務報表分析的案例研究:以A股份有限公司為例[J].財會學習,2018(32):211-212.

[3]羅簫娜,李安蘭,唐清泉.減少財務指標分析判斷偏見與決策誤區的方法[J].財會通訊,2019(11):94-98.

[4]李啟發.淺談企業財務報表分析[J].財會月刊,2020(S1):26-31.

[5]翁詩棋.上市公司財務報表分析——以愛爾眼科集團為例[J].產業創新研究,2020(9):39-41.

作者簡介:高煒杰(1996.08- ),男,山西洪洞人,中南林業科技大學在讀碩士,研究方向:財務報告分析與應用;通訊作者:姚利輝(1971.11- ),女,湖南寧鄉人,中南林業科技大學商學院副教授、博士、碩士生導師,研究方向:財務管理、綠色會計等

猜你喜歡

資源節約與環保(2022年8期)2022-09-20 02:25:50

建材發展導向(2022年5期)2022-04-18 08:11:46

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

建材發展導向(2021年13期)2021-07-28 07:14:48

河北農機(2020年10期)2020-12-14 03:13:26

中華建設(2020年5期)2020-07-24 08:55:58

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

少兒科學周刊·少年版(2018年12期)2018-01-26 12:01:02