商業銀行信用風險量化管理的研究與應用

2021-03-04 01:13:02魏思琪

全國流通經濟 2021年31期

魏思琪

(上海市育才中學,上海 201801)

一、引言

商業銀行是現代金融體系中的重要組成部分,其作為一個金融機構,在運行過程中也面臨各種風險,如信用風險、信譽風險、操作風險、市場風險、政策風險、流動性風險、安全風險、戰略風險、法律風險等。根據麥肯錫公司的研究,信用風險在銀行所有風險中占到60%;世界銀行的研究也顯示,信用風險是讓銀行破產的最常見的因素。從我國銀行業監督管理委員會發布的2019年年報可知,銀行業金融機構的不良貸款余額從2012年的1.07萬億元增至2019年的2.41萬億元,不良貸款率則從1.56%增至1.86%[1],整體呈現出逐步增長的趨勢,在一定程度上揭示了商業銀行所面臨的信用風險有加劇的趨勢。而信用風險一旦爆發,則會帶來風險傳播和惡化的負面效應,使系統性風險加劇。在大力提倡“雙循環”的時代背景下,商業銀行既要主動適應戰略調整,做強消費金融、優化信貸結構,又要謹慎對待可能面臨的挑戰,避免金融性風險集聚[2]。因此,如何科學評估和預警信用風險的問題不容忽視。實踐過程中,已經發展出一系列模型,能夠對商業銀行信用風險進行量化評估和管理,具體類別又可分為信用評分模型、信用風險理論模型、商用信用風險模型等。不同的模型有不同的適用場景和優缺點,本文將簡單介紹商業銀行量化管理的相關模型及其適用場景,并利用計算實例對其現實應用作進一步探究。

二、商業銀行信用風險管理體系的構建

在傳統的信用風險管理框架體系中,信用風險是從識別開始、以度量承接、以預警結束的一個單向傳遞的過程,三項要素難以構成一個業務閉環。實際應用中,信用風險管理框架模型更應該是一個閉環,如利用風險度量和預警的結果反向驗證模型的有效性[3]。信用風險管理體系的運行目標可以總結為:實現風險管理范圍的全面性、保證流程完整性、調動人員積極性、提升方法有效性。目標確定之后,可以用PDC來衡量信用風險管理體系的整體效果。其中,專業度(proficiency)衡量技術人員依據不同情形建模的專業能力,擴散度(diffusion)衡量操作人員對風險管理工具及模型的熟悉程度和應用水平,能夠利用已有模型得出相關的信用評級結果即可。當然,操作人員通常也是企業貸前調查和貸后管理的對接人[4],需要向技術人員反饋實踐中的最新情況,比如信用風險的新成因、原先流程中存在的漏洞等。轉換度(convention)則是技術人員將操作人員對信用管理流程及模型開發上的建議進行轉化,并對已有模型進行升級的能力。在信用風險管理中,PDC三者的提高能夠提升整個管理體系的運行效果,促進信用風險管理水平的全面提升。

三、常見信用風險量化模型

本文綜合比較世面上的信用風險度量模型,分析其基本原理和應用場景,從而將信用風險量化模型分為信用評分模型、信用風險理論模型和商業信用風險模型三類。

1.信用評分模型

2.信用風險理論模型

信用風險理論模型,又稱信用風險定價模型,主要分為結構模型和強度模型。結構模型誕生于20世紀60年代,布萊克和斯科爾斯在研究期權定價時,發現構造一個由標的股票和無風險債券的適當組合是建立期權定價模型的關鍵,故結構模型假定公司債務結構固定不變,這使得公司市場價值與債務賬面價值的比率會根據資產價值的增長發生較大變動。強度模型未對資本結構作出假設,其權益市場價值與債務賬面價值的比率相對平穩,同時該模型中的違約率和回收率均被設為外生變量,從而模型被大大簡化。

3.商業應用模型

商業應用中的信用風險度量模型按照其對信用損失計量方式的不同,分為違約模型,如KMV公司的Portfolio Manager模型、基于保險精算的“Credit Risk+”模型,以及盯市模型,如J.P.摩根的Credit Metrics模型[5]、麥肯錫的Credit Portfolio View模型。前者只考慮借款人發生實際違約后的損失,后者則將借款人在貸款后發生的信用等級變換等狀況也納入考慮。Credit Metrics模型認為,信貸資產價值同時受到違約事件以及債務人信用等級轉移的影響,故該模型利用盯市模式來刻畫VaR值,即信用風險值。Credit Metrics模型在模擬信貸資產的價值變化時,將貸款方的信用評級、評級變化狀況、違約貸款回收率等多種因素考慮在內,進一步計算所銀行所發放貸款的市場價值變動,并由此計算VaR。Credit Metrics模型優勢在于將VaR引入信用風險管理中,規避了資產收益率的正態性假設,將違約概念的內涵豐富化,拓展到債務人信用等級惡化的情況,從而考慮信用價差問題。

四、Credit Metrics的實際算例

盡管Credit Metrics模型缺乏在我國應用的基本條件,不妨以此來演示信用風險VaR的具體計算過程。假定某期初評級AA級企業向銀行借款1000萬元,期限4年,貸款利率固定為5%,由此計算商業銀行擁有該筆貸款一年后的99%置信度下的VaR。

在計算之前,需要獲取企業所在評級的違約概率以及信用轉移矩陣。在西方國家,標準普爾或穆迪這樣的專業信用評級機構通常會搜集、整理并發布各企業的信用評級以及不同信用評級企業的信用轉移矩陣,一年期的信用轉移矩陣如表1所示。根據表1第2行,可知期初評級為AA的企業在期末轉移到不同評級的具體概率。

表1 一年期的信用轉移矩陣(節選)

為計算該筆貸款在1年后的價值變動,需計算公司轉移為其他信用等級時對應的貸款價值。根據Credit Metrics模型,在貸款違約時的本金按照企業所在信用評級而擁有不同的回收率。按照信用評級公司對歷史數據的分析,AA等級企業在貸款違約后平均能回收54.4%的本金,即本算例中企業的1000萬元貸款在1年后直接違約的剩余價值是VDefault=1000×54.4%=544(萬元)。

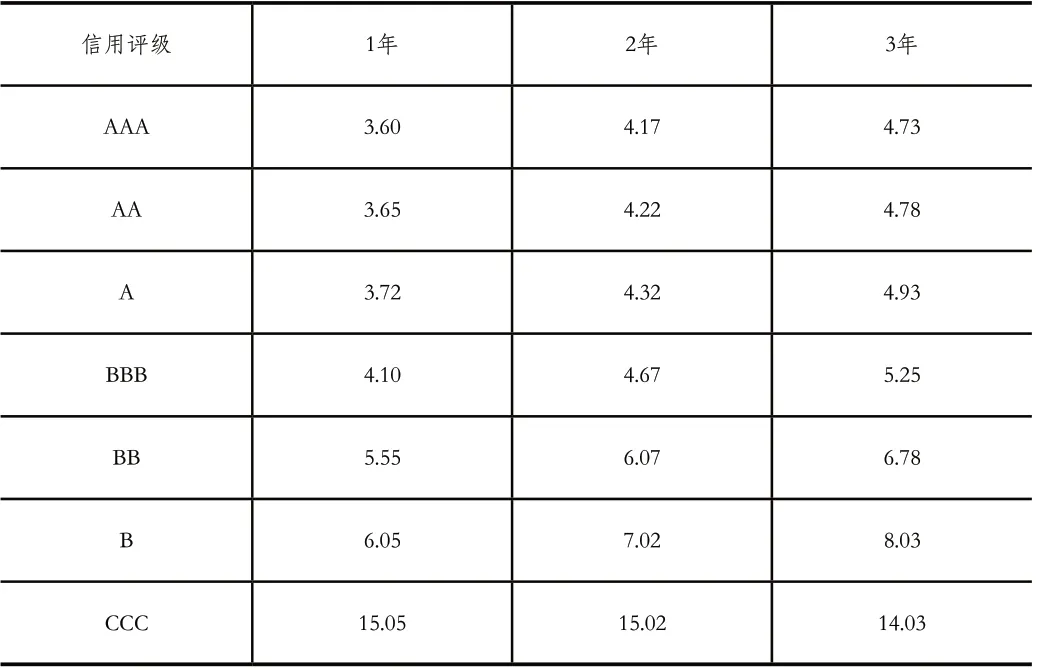

表2中是各個信用評級公司的遠期利率,以1年后信用等級變換為AAA級為例,計算貸款的價值。

表2 各等級公司的遠期利率

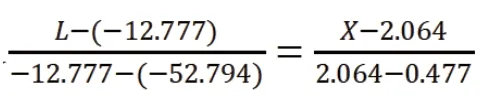

按照同樣的原理,可計算得到債務人企業在期末轉換為各信用等級時的貸款價值。以AA級貸款一年期末維持評級不變的價值為基準,計算出貸款在1年期末的價值變化與相應概率,如表3所示。

表3 貸款1年期末的價值變化分布

五、加強商業銀行信用風險管理的建議

1.銀行間信息共享

為防止信息不對稱可能造成的大規模損失,商業銀行之間應采取信息共享模式,盡量阻斷信用風險的傳播途徑,培養一個公平競爭的良好市場環境,科學界定劃分金融業務,有利于推動信用風險模型的優化迭代,商業銀行對信用風險進行更加科學的評估,使商業銀行對信用風險的防范更加有效。

2.與互聯網巨頭合作

目前銀行使用的信用風險管理模型多為內部經營數據和財務報表數據,隨著大數據時代的到來,銀行除了開展行業內部合作之外,更應該和擁有更大數據量的互聯網巨頭合作,通過搭建數據平臺,獲取并監測用戶的消費行為數據和社交行為數據,為現有信用風險模型提供更多數據源,從而達到對信用風險走向進行更加精準的預測,優化調整自身信貸管理機制的目的[6]。

3.優化信貸行業結構

雖然商業銀行能夠利用大數據以及各類信用風險管理模型對信用風險進行度量和預警,但為了從源頭上控制信用風險,商業銀行必須優化信貸結構,順應時代發展潮流,提高社會發展重點企業中長期貸款和信用貸款占比,加大對薄弱領域的信貸支持,降低其融資門檻,同時保持金融政策的穩定性和持續性[3],使商業銀行自身培養良好的風險評估能力,從而優化銀行信貸資產整體質量,減少信用風險的發生概率。

六、結論

隨著經濟全球化程度不斷加深,企業融資形式、融資結構和融資渠道也在不斷改變,使得企業經營活動愈發呈現出多元化的勢態。現如今企業在不斷改革創新的同時,為了獲取更多的利潤,有時還會選擇通過拓寬企業經營領域范圍,擴大企業市場規模,來提升企業整體盈利能力,但隨之而來的是其經營風險也逐漸增加。由于多種不確定因素影響,在這一類生產經營活動中,很有可能潛伏著各類財務危機,在日后進而升級為信用風險危機,最終危害企業健康發展,破壞金融市場的穩定性。

金融科技的迅猛發展催生了小額信貸市場,螞蟻借唄、京東白條以及各類小額貸款公司瞄準了個體的金融服務需求,為其提供小額信用貸款。這不僅為我國金融市場注入了前所未有的活力,同時也給商業銀行帶來了極大的競爭壓力。面對競爭,商業銀行可能選擇降低企業客戶的貸款申請標準和個體客戶的信用卡申請門檻,以及提高個體用戶的信用卡額度。與之相應的,銀行的不良資產率在逐年攀升,釋放了信用風險正在增強的危險信號,但這也使信用風險增加。銀行可以根據建議加強信用風險管理,從而實現自身的長效經營。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19