全球甘蔗乙醇產業發展將令糖業受益

2021-03-08 05:24:46方慧玲

廣西糖業 2021年6期

方慧玲

(上海東證期貨有限公司,上海 200001)

1 引言

美國與巴西是全球最為主要的兩大燃料乙醇生產國,目前美國乙醇產量占到全球一半左右,以生產玉米乙醇為主;巴西乙醇產量占到全球三成左右,以生產甘蔗乙醇為主。由于甘蔗生產乙醇能量效率高、成本低,且為非糧生物質材料,巴西作為擁有甘蔗資源最多的國家,該國甘蔗乙醇在全球乙醇行業競爭優勢明顯。

2 甘蔗乙醇最大的生產國巴西

巴西是最早推行燃料乙醇的國家,也是燃料乙醇普及時間最長、政府支持力度最大的國家。巴西乙醇行業的興起到成熟、產業鏈上下游即從生產到消費的培育及發展等都離不開國家政策面的扶持和引導。

2.1 政策引導下的巴西乙醇產業發展之路

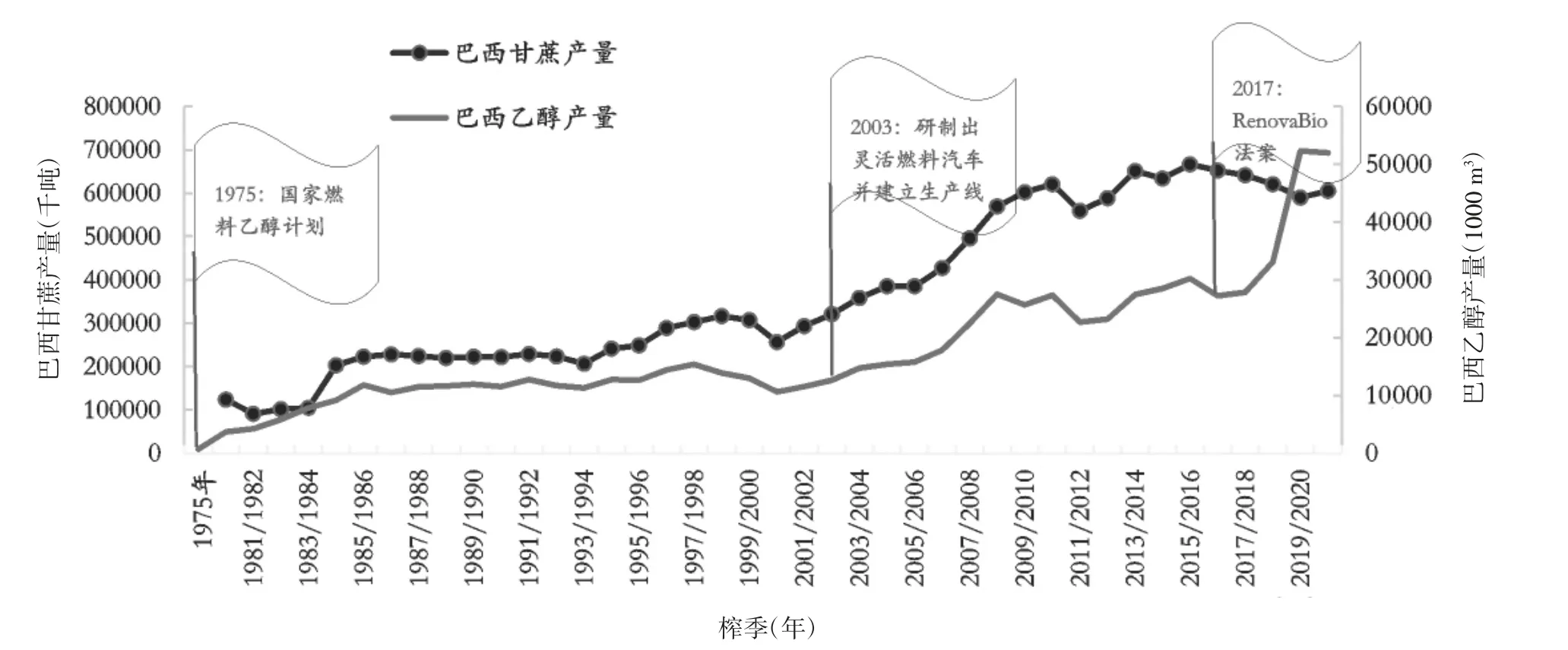

巴西甘蔗乙醇產業發展形勢,如圖1所示。

圖1 巴西甘蔗乙醇產業發展形勢

巴西乙醇產業發展主要有三個標志事件。

第一,1975年國家燃料乙醇計劃的頒布實施,將燃料乙醇的發展提升到了國家戰略層面,將燃料乙醇視為替代化石能源的主要能源,促進了燃料乙醇生產技術和規模快速提升。

第二,2003年巴西研制出靈活燃料汽車,可任意選擇使用無水乙醇和汽油混合燃料、100%的含水乙醇或這些燃料的任一比例的混合燃料,并建立生產線。這令燃料乙醇的應用得到較高發展,消費市場大幅增加。

第三,2017年12月通過的“國家生物燃料政策(RenovaBio)”法案,該法案鼓勵研發第二代乙醇燃料,大幅促進生物燃料在能源結構中的比重,標志著巴西燃料乙醇產業進入到提質升級的新發展階段。

巴西2017年底推出的國家生物燃料政策的目標包括,提高包含乙醇及生物柴油在內的生物燃料在巴西能源機構中的生產和使用量,以幫助達到“在2025和2030年前將巴西溫室氣體(GEEs)的排放量在2005年的基礎上分別減少37%和43%,爭取在2060年達到碳中和”的目標。

政策的主要實施框架,制定至少十年的碳排放減排目標,創建碳權交易市場體系和減碳信用證CBio以及CBio交易市場。每年的目標由燃油分銷商實現,經官方認證的生物燃料生產商在產品售出后發行CBio,而燃料分銷商將通過CBio交易市場購買CBio額度以補償他們出售的化石燃料產生的碳排放,沒有用于抵消碳排放的減碳信用證可以永久流通。

生產商每銷售可減少1噸二氧化碳排放量的生物燃料,可以同時獲頒一張CBio。據估算,大概需要出售約800升乙醇或500升生物柴油才能產生一個減碳信用證。巴西石油、天然氣和生物燃料局(ANP)決定減排目標,而巴西的化石燃料分銷商每年被強制要求滿足其年度交通運輸燃料碳強度削減目標,是CBio的義務購買方。

2.2 巴西減排目標下燃料乙醇的消費前景

根據RenovaBio政策框架下,官方在2021年修訂的減排目標估算,到2030年,巴西能源結構中燃料乙醇的消費量將從現在的約300億升增至550億升,生物柴油的消費量將增加至90億升左右,幫助巴西在未來10年內減少6.2億噸二氧化碳的排放。據巴西行業機構即巴西瓦加斯基金會和巴西甘蔗產業協會UNICA等預估,樂觀情況下,到2030年巴西乙醇年產量預計將增加至540億升;不太樂觀時,到2030年,乙醇產量預計將增加至430億升至490億升。

根據巴西甘蔗產業協會UNICA的統計分析數據,2019/2020年榨季巴西乙醇產量355.9億升,其中逾九成為甘蔗乙醇;2020/2021年榨季巴西中南部乙醇產量304億升,總產量328億升,同比有8%左右的降幅,主要是因為新冠疫情沖擊燃料乙醇消費令糖廠最大化制糖用蔗比。根據RenovaBio政策規劃,在未來10年巴西乙醇的產量預計將增加200億升左右。RenovaBio計劃下的年減排目標,如表1所示。

表1 RenovaBio計劃下的年減排目標 單位:百萬張CBios

巴西乙醇業未來十年目標的實現需要擴大種植面積以保證足夠的甘蔗原料。2019年,巴西政府取消了禁止在亞馬遜雨林地區和巴西中部濕地種植甘蔗的規定,巴西甘蔗種植面積未來拓展的空間較大。按1噸甘蔗生產85升乙醇估算,500億升燃料乙醇需要5.88億噸甘蔗;430億升至490億升的燃料乙醇也需要消耗5.06億噸至5.76億噸甘蔗。而近年來全巴西甘蔗產量基本穩定在6.5億噸左右,其中近半是產糖的。可見要達到RenovaBio的30年規劃目標,甘蔗產量需達到8億噸至9億噸,按65~85噸/公頃的單產,其中蔗齡、天氣及種子技術等影響,按均值70噸/公頃,則種植面積需擴大至1150萬公頃至1300萬公頃,較近年巴西甘蔗種植面積1000萬公頃增幅15%~30%。

2.3 巴西乙醇業擴張對國際糖業的影響

巴西乙醇業的擴張未來將對國際糖業帶來巨大影響,該影響將分為以下兩個階段。

第一階段,乙醇消費擴大將提升糖價及甘蔗種植收益,政策支持乙醇消費→乙醇收益增加提升乙醇產量→擠占糖的生產用蔗(糖價上漲)、提升甘蔗收購價→甘蔗種植收益提升→甘蔗擴種。

第二階段,甘蔗面積擴張后糖價劇烈波動,甘蔗面積擴張→產糖用蔗比1個百分點的變動影響的糖和乙醇的產量變動均將增加→在全球糖消費增長放緩的背景下,巴西制糖比的變化將給國際糖市帶來巨大波動→糖價對乙醇、原油的價格影響敏感度將更大。

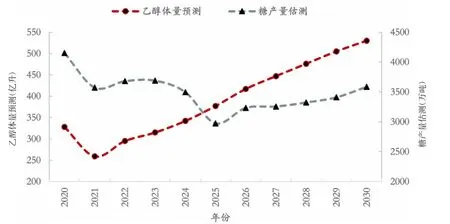

對于未來10年巴西甘蔗、乙醇及糖產量分別作初步估算。2022年至2030年的前四年減排需求對應的乙醇體量在近年來巴西乙醇產量范圍內,因此乙醇體量是按照向正常情況回歸預測,而之后的6年按RenovaBio計劃下的減排目標推算所得,乙醇體量未來10年的變化曲線是前期平緩、后期平穩增長。

通過乙醇體量反推生產乙醇所需用蔗量,剩余甘蔗用來產糖估算糖產量。預計巴西2022年甘蔗產量將從災害天氣中有所恢復;2023年至2025年,在巴西甘蔗面積不變、甘蔗產量維持6.5億噸的基礎上,推算出巴西糖產量將逐步下滑,到2025年產量可能降至3000萬噸以下的低位水平。該國年食糖消費1100萬噸至1200萬噸,剩余全部出口。作為最大的食糖出口國,巴西出口占到全球食糖貿易的45%左右,若巴西產量降至3000萬噸以下,其他主產國恐難以填補,國際食糖貿易流陷入極為緊張的狀況。將2026年至2030年巴西甘蔗面積及產量按年增幅5%~10%進行估算得到糖產量水平,結果顯示隨著面積的擴張,糖產量將自2025年的低點開始緩慢回升。巴西糖及乙醇產量未來10年估算,如圖2所示。

圖2 巴西糖及乙醇產量未來10年估算

3 甘蔗乙醇生產最具潛力的印度

印度80%以上的石油依賴進口,一方面,在汽油中摻混乙醇有助于減少石油進口需求,并利于減少碳排放;另一方面,印度高成本生產的食糖連年產需過剩,令該國制糖產業陷入困境。根據世貿組織《農業協定》,2023年以后,印度將無權在運輸、運費、營銷、處理和加工方面提供補貼,留給印度糖業的時間不多,生產乙醇可能是改善糖業的唯一出路。因此,印度政府近幾年提高了對燃料乙醇行業的政策支持力度,強制要求提高汽油中摻混乙醇的比例,鼓勵糖廠轉向生產乙醇。

3.1 印度乙醇產業發展歷程

3.1.1 第一階段

第一階段即2008年至2018年,燃料乙醇產業發展緩慢。

2008年9 月,印度制定了全國統一的生物燃料政策,要求全國所有州執行在汽油中5%的乙醇摻混比例,到2017年結束時,用生物燃料即生物乙醇和生物柴油取代20%的石油燃料消費,將燃料乙醇和汽油摻混比例提高到10%。

2013年1 月,聯邦政府啟動了車用乙醇混合汽油(EBP)計劃,規定石油公司必須出售含有至少5%乙醇的汽油。盡管制定了一系列的摻混目標,但在2015年以前,全印度汽油中乙醇的平均摻混比例不足2%,遠低于政策目標。

2015年10 月,印度政府宣布取消燃料乙醇12.36%的消費稅,使得當年全印度汽油中乙醇平均摻混比例升至2.3%,2016年進一步提升到3.3%。由于甘蔗產量的下滑,2017年平均摻混比例再度下滑至1.9%。可見,在2008年至2017年期間,全印度汽油中乙醇摻混比例沒有達到5%。

究其原因,2018年以前,印度的乙醇和酒精生產很大程度上取決于制糖的副產品糖蜜的供應,甘蔗或甘蔗汁不得用于生產乙醇,而甘蔗糖生產的周期性使得糖蜜的供應規模有限且不穩定。此外,燃料汽車在印度發展偏慢,乙醇消費市場不大,即便有多余的糖蜜也會生產成牛飼料出口到歐洲而非用來生產乙醇。

3.1.2 第二階段

第二階段即2018年迄今,印度新生物燃料政策加大乙醇產業支持力度。

2018年,印度出臺了新的生物燃料政策。擴大乙醇生產原料范圍,除C型糖蜜外,B型糖蜜、甘蔗汁、糖、糖漿、碎糧(如小麥和碎米)等原料首次被允許用于乙醇生產。此外,對于甘蔗汁、糖、糖漿、B型糖蜜和C型糖蜜為原料生產的乙醇,政府根據原料確定不同的乙醇出廠價。同時,政策公布了未來汽油中乙醇摻混目標,到2022年,印度汽油中乙醇摻混比例提高到10%,在2030年前實現20%的乙醇摻混比例。2021年,上半年時印度政府將實現20%的摻混比例目標提早至2025年,之后在6月份又將該目標的實現提前至2023年。

為了擴大乙醇產能,印度食品和公共分配部于2018年7月通過了向糖廠提供財政援助,以提高和增加乙醇生產能力的計劃。2019年5月,印度工商部對外貿易總局發布通知,印度生物燃料進口(非燃料使用)需取得進口許可證,進而對燃料乙醇的進口設限。2020年12月,印度道路交通部發布了汽車工業標準AIS,旨在為乙醇過剩地區向印度引進型號為E-85和E-100的車輛。此外,政府還對乙醇行業加大金融信貸扶持政策傾斜,同時給予燃料乙醇的稅收優惠。

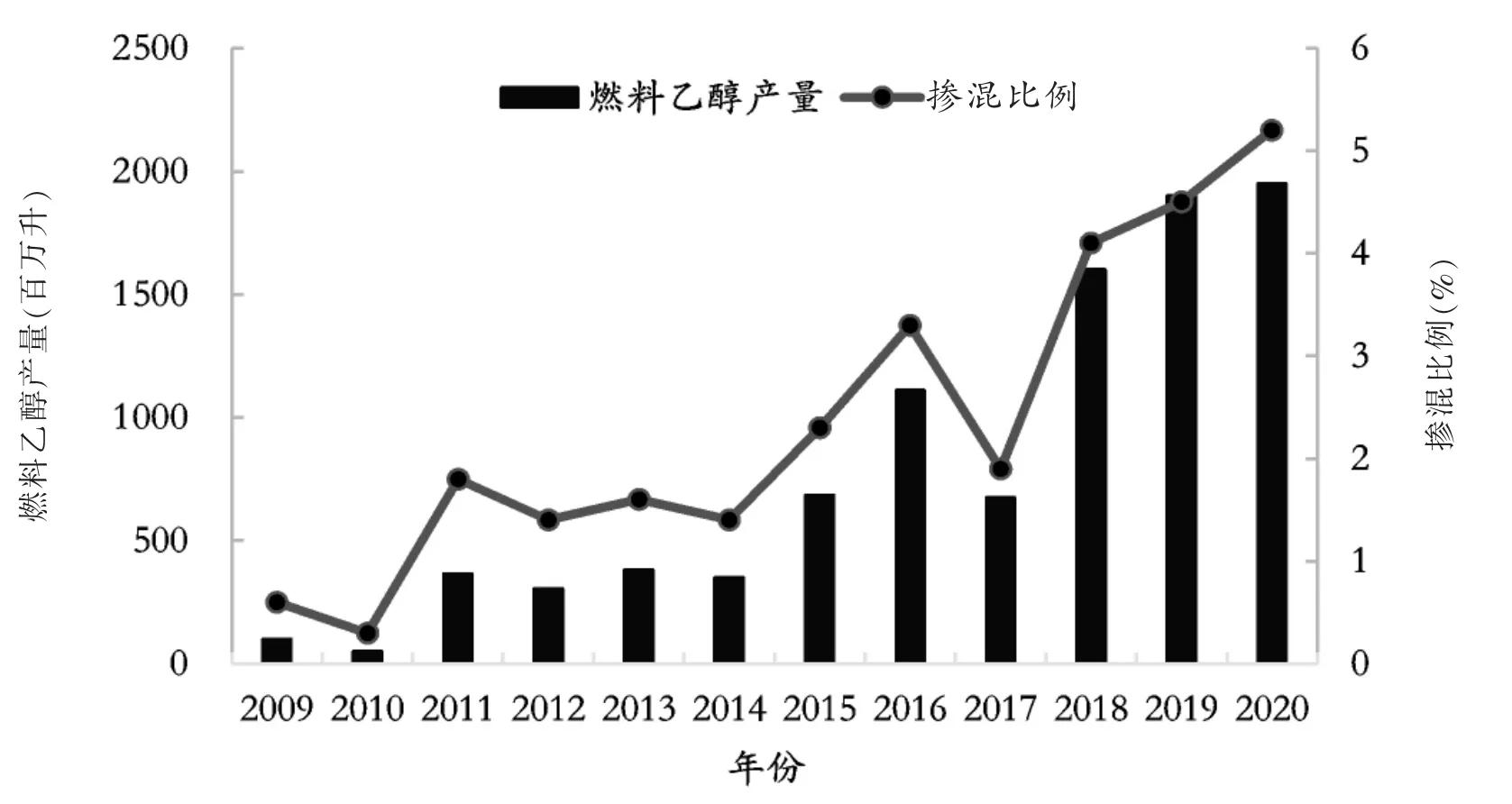

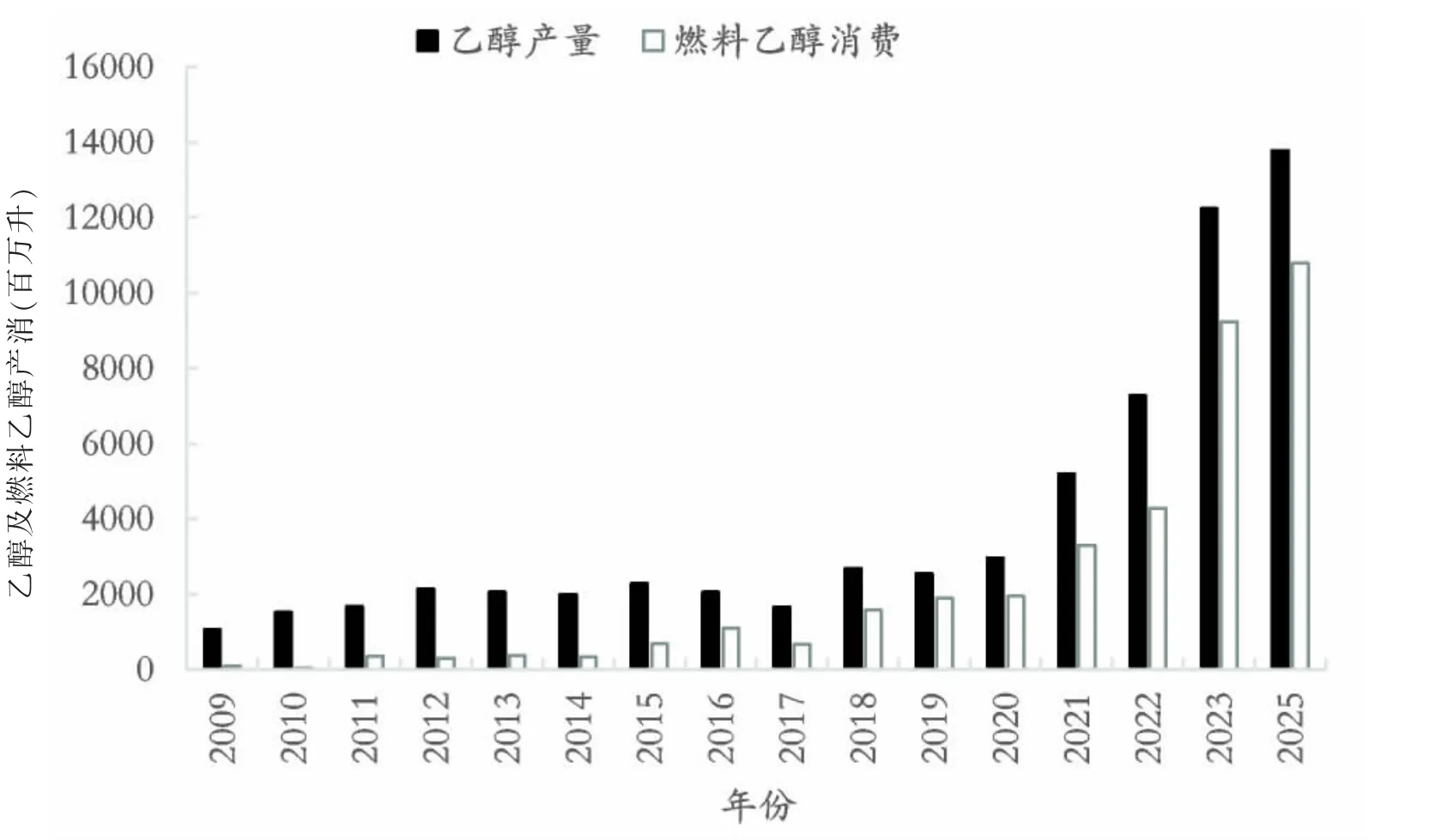

在政策引導及充足的原料支持下,印度燃料乙醇產量及消費量均有大幅提升。2018年以前乙醇產量不足20億升、汽油中乙醇摻混比不足4%,到2020年印度乙醇產量上升至29.76億升,其中65%即有19.5億升用作燃料乙醇,全印度汽油中乙醇平均摻混比也升至5.2%。截至2021年7月,全印度汽油中乙醇平均摻混比已提高至7.93%,2020/2021年度全印度摻混比7.5%~8%的目標已經實現。印度燃料乙醇產量及全國乙醇汽油平均摻混比,如圖3所示。

圖3 印度燃料乙醇產量及全國乙醇汽油平均摻混比例

3.2 印度乙醇產業特征

政策干預較強,原料成本高。一是政府對甘蔗實施最低保護價并逐年提高。甘蔗收購價高令印度燃料乙醇生產成本較高,相對于巴西的甘蔗乙醇,在國際市場上的競爭優勢偏弱。二是印度政府對國內食糖市場采取了最低銷售價政策,作為原料甘蔗的生產競爭品燃料乙醇要想搶占原料份額,其國內燃料乙醇售價不能太低。因此,對于甘蔗汁、B型糖蜜和C型糖蜜為原料生產的乙醇,政府根據原料確定不同的乙醇出廠價。近三年來印度不同原料生產乙醇的采購價,如表2所示。

表2 近三年來印度不同原料生產乙醇的采購價 單位:盧比/升

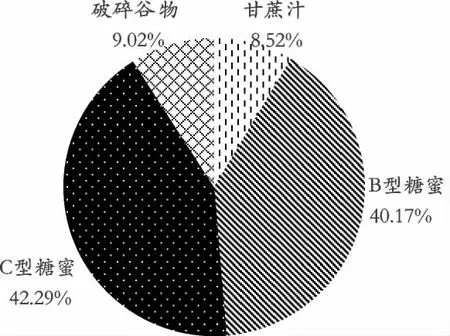

按乙醇生產原料分,目前印度有42.29%的乙醇是用傳統C型糖蜜生產的;有40.17%的乙醇用B型糖蜜生產;8.52%的乙醇來自甘蔗汁生產;剩下9.02%的乙醇是用破碎谷物生產的。印度糖廠生產乙醇有三條途徑。第一,從每噸甘蔗中壓榨提取11.5%的糖分,生產約115公斤的糖,剩余2%~2.5%的糖分進入到副產品C型糖蜜中,發酵可產生約10.67升乙醇;第二,從每噸甘蔗中提取10%的糖分,生產約100公斤糖,將額外的1.5%的糖分轉移到B型糖蜜中,生產約19.42升乙醇;第三,不制造任何糖,甘蔗汁發酵全部13.5%~14%的糖分用來生產大約76升乙醇。大部分廠家會使用成本更低的C型和B型糖蜜來生產乙醇。按原料分印度乙醇生產來源占比,如圖4所示。

圖4 按原料分時印度乙醇生產來源占比圖

3.3 印度乙醇產業未來發展目標及對糖業的影響

鑒于2021年疫情形勢嚴峻,印度汽油消費量回升幅度預計有限,介于2018和2019年水平之間,預計2022年底才能達到2019年的水平,之后按年均8%的消費增速,初步估算出2021年至2025年汽油的消費量,然后根據乙醇汽油摻混目標來粗略推算燃料乙醇的需求。

要實現2022年10%的乙醇混摻目標,需要消耗燃料乙醇40億升至50億升,相對2020年的19.5億升提升1~1.5倍,較2021年的33億升提高了三成左右。印度糖協預計2021/2022年榨季印度乙醇產量將增加至45億升,同比增幅11.7億升,若這11.7億升乙醇生產增量全部來自于甘蔗汁及B類糖蜜,折算后相當于需新增130萬噸糖進入乙醇生產中。2020/2021年榨季已有210萬噸糖被用來生產乙醇,2021/2022年榨季預計將有340萬噸左右的糖被分流至乙醇生產中。對比之下,2018/2019年和2019/2020年榨季分別約有50萬噸、80萬噸糖被分流至乙醇生產中。

對于提前到2023年至2025年實現20%的乙醇摻混目標,初步估算,要實現該目標將需要90億升至100億升的燃料乙醇,其中可能有70億升至80億升來自甘蔗,其他來自碎谷物等,則大約需要600萬噸糖被分流至乙醇生產中。印度乙醇及燃料乙醇產消未來幾年的預估,如圖5所示,其中印度2021~2025年的乙醇產需數據為東證衍生品研究院的估算。

圖5 印度乙醇及燃料乙醇產消未來幾年的預估

3.4 印度乙醇產業對糖業的影響

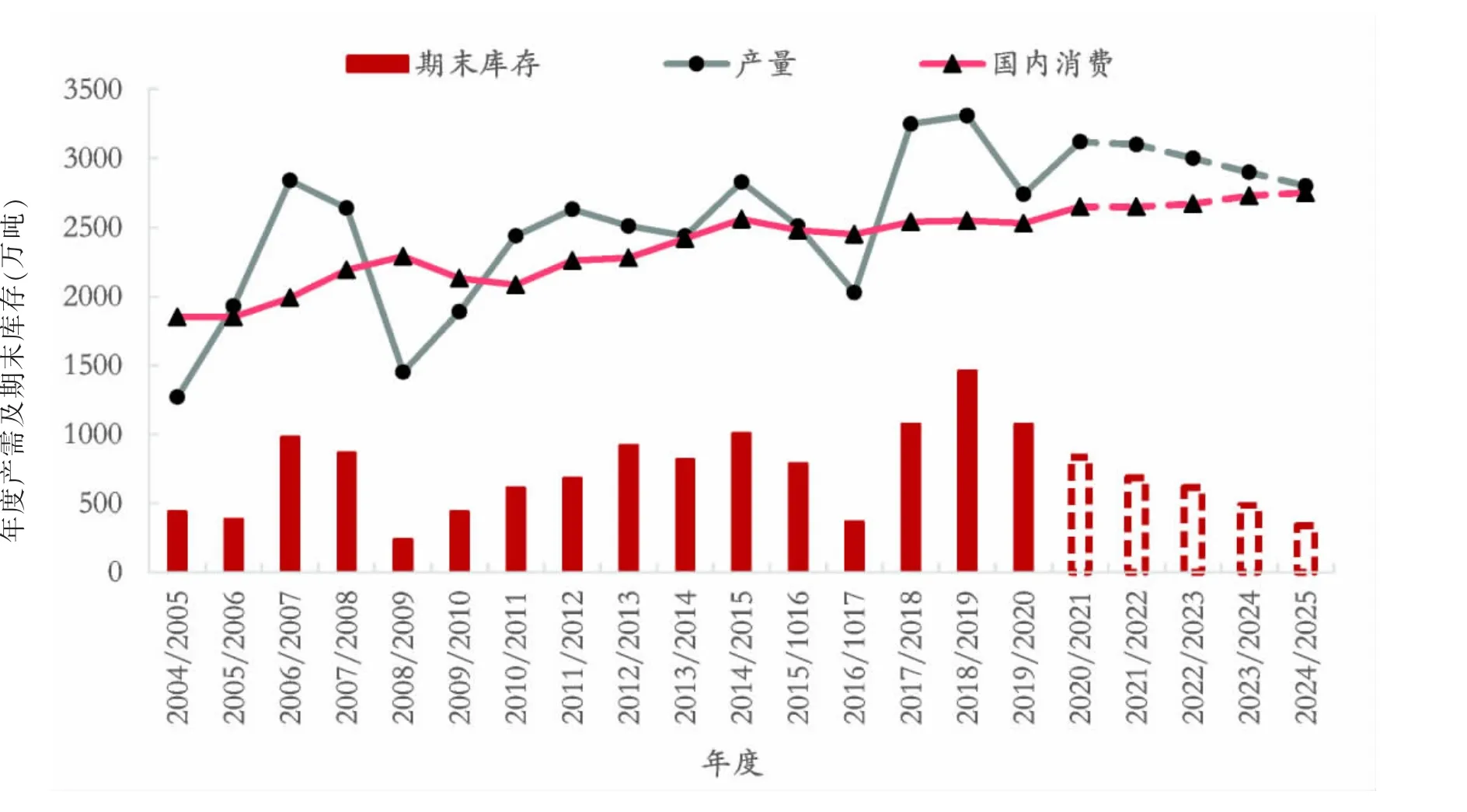

印度乙醇政策或令該國糖產需格局逐年改善。目前印度乙醇產能仍在快速擴張中,若未來幾年均能達到乙醇摻混目標,將減輕印度糖業供應壓力,逐步改善該國供需格局。雖然2021年印度甘蔗種植面積增加,又因為乙醇生產對甘蔗糖的分流,預計2021/2022年榨季印度糖產量與上榨季基本持平,約3100萬噸。結合燃料乙醇摻混目標,初步估算,到2025年,印度糖產量預計將逐步下滑至2800萬噸左右,而國內食糖消費預期緩慢增長至2700萬噸至2800萬噸,產需趨于平衡,需要出口的食糖量和年度期末庫存將逐年下降,若期間再遭遇災害天氣令甘蔗減產,則可能使得印度糖加速去庫存。印度糖年度產需及期末庫存展望,如圖6所示,其中印度在2020/2021年~2024/2025年榨季的糖相關數據為東證衍生品研究院的估算。

圖6 印度糖年度產需及期末庫存展望

4 甘蔗乙醇產業發展

4.1 巴西及印度乙醇產業的發展規劃有利于提升甘蔗及糖的價值

巴西方面,根據RenovaBio政策規劃,到2030年巴西乙醇產量預計將需要增加200億升左右,這需要種植面積的擴張以保證原料甘蔗的供應。而刺激甘蔗種植面積擴張則需要抬升甘蔗種植利潤,以及與大豆玉米等作物的比較種植收益增加,而目前比較收益偏低。當前巴西乙醇產需已被壓縮在極低水平,未來隨著乙醇需求自疫情中恢復,乙醇價格將走高、對蔗源的競爭力度將加大,以及政策面對乙醇產業的支持,糖廠可能將調低甘蔗制糖比、調高甘蔗制乙醇比,糖產量將被壓縮,糖價及甘蔗價格將走高,進而刺激甘蔗種植面積擴張。

印度方面,根據該國目前乙醇-汽油摻混目標規劃,2022年提升至10%預計將分流340萬噸左右糖用于乙醇的生產,2023~2025年提升至20%將分流600萬噸左右糖至乙醇生產。若達到乙醇摻混目標,將能幫助減輕印度糖業壓力,需要出口的量將逐步減少,國際糖市的“天花板”即印度巨量庫存去化壓力,也將逐漸被軟化,甚至有望突破。

根據對巴西和印度乙醇及糖產量的估算曲線,2022年前后,由于印度庫存降至正常水平還需要時間,且中國還有大量的庫存,價格太高將抑制中國買需,所以國際糖價上行預計緩慢,初步預計2024年至2025年國際糖價達到高點,如圖2、圖5和圖6所示。

4.2 全球糖供應結構中,低成本糖源減少、對高成本糖源依賴趨于增加

巴西糖是全球成本最低、性價比最高的糖源,隨著糖廠生產乙醇用蔗比的回升,全球這部分低成本糖源將減少;隨著國際糖價的回升,印度可能取消出口補貼政策,印度糖流入國際市場的門檻將提升。這幾年印度糖廠一直面臨著甘蔗成本高的壓力,然而由于政府對乙醇業扶持加大,2020/2021年榨季印度乙醇生產盈利,據評級機構Crisil Ratings表示,那些糖醇一體化的糖廠目前運營利潤率在該財年已提高至13%~14%,乙醇生產盈利的增加幫助抵消糖銷售盈利能力下降的影響。乙醇產業前景看好,生產競爭下,印度甘蔗價格易升難降,則糖的生產及銷售成本易增難降。

4.3 糖市對主產國災害天氣將更敏感

政府對乙醇產業扶持將令糖醇對原料的競爭愈加激烈,而甘蔗作為喜濕性農作物,生產受天氣影響較大,尤其印度灌溉條件缺乏,一旦出現干旱,如季風降雨不足或者厄爾尼諾氣候,則容易引發市場的炒作。

4.4 糖市受宏觀經濟、原油價格影響將加大

作為化石燃料的替代,乙醇產業發展受原油市場影響較大,而原油和宏觀經濟聯系緊密,若油價大跌或宏觀經濟不景氣,乙醇產業的發展也受拖累而放緩,進而將被動影響到糖業。尤其隨著甘蔗種植面積的擴張,用甘蔗生產乙醇或產糖的百分比分配上,一個百分點的變化涉及糖產量的變化量將加大,進而將對全球供需面帶來較大改變,引發糖市波動幅度加大。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

中外文摘(2021年23期)2021-12-29 03:54:04

當代水產(2021年10期)2021-12-05 16:31:48

幼兒100(2021年8期)2021-04-10 05:39:44

今日農業(2020年20期)2020-11-26 06:09:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中國軍轉民(2017年6期)2018-01-31 02:22:28

海峽姐妹(2015年5期)2015-02-27 15:11:02