中國電子信息產業全球價值鏈長度與上游度測算

——基于貿易方式的異質性視角

2021-03-10 05:23:36劉樂山

商學研究 2021年1期

劉 瑩,劉樂山,2

(1.湖南工商大學 經濟與貿易學院,湖南 長沙 410205;2.湖南工商大學 數字經濟與高質量發展重點實驗室, 湖南 長沙 410205)

一、引言

世界正處于一個全新數字化時代的轉折點,作為數字經濟主導產業,電子信息產業已然成為各國競相爭奪的制高點。根據產業劃分標準,電子信息產業主要涵蓋通信設備、電子元件及電子專用材料、電子器件和計算機等多個制造業部門,具有技術含量高、附加值高、污染少等特點,市場前景十分廣闊。順應轉變經濟增長方式、推動新一輪經濟增長的迫切需要,中國已將電子信息產業列為國家基礎性、先導性、支柱性產業重點發展,并將其作為實現后發趕超、跨越發展的重要機遇。在此背景下,中國電子信息制造業快速發展壯大,產業國際貿易地位大幅提升。據統計,2017年中國電子信息產品出口規模就已經超出美國的3倍,是新加坡的近5倍。在貿易方式上,中國電子信息產品一般貿易出口比例也從2001年的8.1%逐步提升到2017年的28.5%。隨著國際分工的深入發展,全球價值鏈(Global Value Chain,GVC)成為當今世界經濟發展的重要特征。電子信息產業由于其較強的生產分割性以及產品的高度模塊化,具有明顯的產業全球化特征,其中間產品貿易在全球價值鏈分工體系中處于十分重要的地位。2018年以來,中美貿易摩擦跌宕起伏,美國2500億美元征稅清單中涉及多項中國電子信息產品,且限制中國科技企業對美投資。受中美貿易摩擦等因素影響。2019年以來,中國電子信息產品對外貿易額持續負增長,2019年,中國高新技術產品出口7308億美元,同比下降2.1%;進口6376億美元,同比下降5.1%。鑒于電子信息產業已經形成高度全球化、市場化的國際分工體系,這一舉措不僅影響到中國電子信息產業相關企業的生存發展,其形成的連鎖反應也牽連到美方和其他經濟體,直接影響跨國公司的全球產業布局。為有效應對復雜的形勢和外部環境的沖擊,中國電子信息企業亟須加快轉型升級步伐,更加注重培育以技術研發、品牌建設、服務保障為核心的外貿競爭新優勢,提升其在全球價值鏈中的國際分工地位。為此,需要進一步精確測度中國電子信息產業的全球價值鏈地位,明確其在國際分工中的位勢特征及其動態演變趨勢,從而為更好地推動中國電子信息產業向全球價值鏈高端邁進提供決策方向與參考依據。

二、文獻綜述

基于投入產出表從宏觀角度測算一國(地區)產業的GVC地位是目前GVC地位測度的主流方法,此類方法又主要存在兩個方向:第一,通過揭示各國(地區)部門作為中間投入品供給者和需求者的相對重要程度,間接反映一國(地區)部門在GVC分工中的相對上下游位置,如具有代表性的GVC參與度和位置指數(“KPWW法”或者“WWYZ法”)。第二,基于生產工序來直接衡量一國(地區)部門嵌入GVC的位置,該方法可以從產品的垂直生產結構角度,定量描述一國(地區)部門在GVC上的具體位置,本文擬采用此方法進行測度。在此方向上,由Dietzenbacher等(2005)[1]提出的平均擴展長度(APL)的投入產出模型,首次回答了生產聯系的“長度”問題。Fally(2012)[2]提出了一個與APL模型理念相似的模型,用于測量生產的分節化程度。利用美國投入產出表,Fally(2012)[2]、Antrà等(2012)[3]構建了衡量產品在生產過程中所需經歷生產階段數目的“GVC長度”指標和衡量中間產品與最終產品之間距離的“GVC上游度”指標。通過建立多國一般均衡模型,Fally和Russell(2013)[4]進一步將GVC長度指標拓展至多國情形。Miller和Temurshoev(2017)[5]也將上游度的測度由單國(地區)投入產出模型擴展到多國(地區)投入產出模型框架下,同時從投入視角給出了下游度指數測算方法。Antràp和Chor(2018)[6]對一國(地區)部門參與GVC的產出上游度和投入下游度進行了全面系統的綜述。

鑒于多國(地區)投入產出表的易獲取性,GVC長度和上游度測算方法已經越來越多地應用于對中國制造業GVC嵌入地位的測度。馬風濤(2015)[7]研究發現中國所有制造業部門在1995—2009年間的GVC都變長了,而2009—2011年間GVC長度有所下降,且很多部門GVC國外部分長度的增長率要大于國內部分。潘文卿和李跟強(2018)[8]則發現中國勞動密集型、資本密集型和知識技術密集型三類制造業部門的產出“上游化”和投入“下游化”趨勢明顯。王振國等(2019)[9]的研究表明,2005—2015年間中國嵌入GVC位置趨于上升,且一般貿易方式嵌入GVC位置顯著高于加工貿易。

盡管成果豐碩,但目前研究尚存在以下不足:首先,缺乏基于不同貿易方式的視角對制造業GVC地位的差異性研究。如加工貿易出口產品具有“大進大出、兩頭在外”的特性,與一般貿易出口產品相比,其與最終消費需求之間的“距離”更近。對于總出口中加工貿易占比較高的中國而言,在衡量其GVC嵌入地位時如不考慮貿易方式異質性事實,將會造成GVC嵌入地位測度的估算偏差。第二,針對特定產業采用宏觀方法測度GVC嵌入地位的研究比較欠缺。第三,基于跨國比較視角,研究一國產業嵌入GVC地位及動態變遷,并深入探究GVC地位演變影響因素的研究欠缺。有鑒于此,本文基于貿易方式異質性視角,運用OECD-ICIO數據庫的多國(地區)投入產出表,采用GVC長度與上游度指數測算我國電子信息產業嵌入GVC的地位,并進行跨國比較,實證分析中國電子信息產業以不同貿易方式嵌入GVC的地位及其動態變遷,為研究中國電子信息產業的GVC分工地位提升和制定相關支持政策提供決策依據。

三、區分貿易方式的多國(地區)投入產出表的基本結構

一直以來,一般貿易與加工貿易是中國對外貿易的兩種主要方式。隨著一般貿易比重的逐步提升,近年來,中國對外貿易方式結構進一步優化。2019年,中國一般貿易進出口額18.61萬億元,增長5.6%,占外貿總值的59%,其中出口9.95萬億元,增長7.8%;進口8.66萬億元,增長3.1%。加工貿易進出口額7.95萬億元,下降5.1%,占外貿總值的25.2%。與傳統投入產出表不同,區分貿易方式的多國(地區)投入產出表就是將每個部門生產的產品細分成一般貿易出口和加工貿易出口兩個部分。在當前眾多國際研究機構中,OECD和WTO聯合開發的TiVA(Trade in Value Added)數據庫提供的多國(地區)投入產出表中考慮到中國和墨西哥兩國在制造業部門中廣泛存在的加工貿易,特別將兩國區分了一般貿易產品出口和加工貿易產品出口,從而為研究這兩個國家不同貿易方式下出口產品全球價值鏈地位的異質性問題提供了很好的數據來源。下面簡要介紹區分貿易方式的多國(地區)多部門投入產出表基本結構,如表1所示。

四、基于多國(地區)投入產出表的GVC長度與上游度測度方法

正如前文所述,GVC長度和上游度指數是一類被廣泛使用的、基于生產工序直接測度一國(地區)部門嵌入GVC地位的指數。需要指出的是,GVC上游度指數實際上也可以看作是一種衡量產品GVC長度的指標,只不過它是用產品與最終需求者之間的距離來度量產品GVC的長度;而GVC長度指數則是用從各種初級要素的提供者到最終產品之間的距離來度量產品GVC的長度。可以證明,如果從加總的國家層面來看,這兩種方法計算出來的全球價值鏈長度是相等的,當然,從單個部門產品層面來看,由于投入產出表中各部門產品的使用結構和產品生產的要素投入結構通常是不對稱的,所以這兩個指標計算出來的全球價值鏈長度一般是不相等的。

(一)GVC長度指數(GVC_length)

GVC長度指數是一種計算一國某部門產品在生產過程中所經歷的生產階段數目的指標。具體而言,r國i部門的GVC長度指數可以表示為:

(1)

由GVC長度指數的定義可知,如果最終產品的生產過程只有一個生產階段,該指數取值為1;如果最終產品的生產過程中需要投入本部門或者國外其他部門的中間產品,則該指數取值大于1,這取決于中間產品在最終產品生產過程中的重要程度以及在生產這些中間產品過程中需要經歷的生產階段數目。GVC長度指數數值越大,表明該部門參與GVC分工越深入。經過簡單的矩陣代數推導,可以得到:

N′=u′(I-A)-1

(2)

其中,N′表示各國各部門產品GVC長度的行向量,u′為單位行向量,I為單位矩陣,A為直接消耗系數矩陣,(I-A)-1為Leontief逆矩陣。由此可以利用多國(地區)投入產出表對世界各國各部門產品的GVC長度進行計算。

當然,GVC長度指數也存在一定的局限性。例如該指數并不能完全反映當前全球價值鏈生產的各種復雜情況。馬風濤(2019)[10]就指出,GVC長度指數只考慮代表垂直分工結構的“蛇形”模式,而沒有覆蓋水平分工的“蛛形”模式。而在現實生活中,實際的供應鏈將是“蛛形”和“蛇形”的混合,即“蜘蛛蛇”(杜大偉等,2018)[11]。盡管存在一些缺憾,GVC長度指數還是能夠用來分析一國或部門參與全球價值鏈分工的程度和位置特點,特別是可以在一定程度上度量產品生產階段的復雜程度,因此是一種有用的GVC地位衡量指標(Fally和Russell,2013)[4]。

(二)GVC上游度指數(GVC_upstream)

GVC上游度指數是指一國某部門產品在達到最終需求之前還需要經歷的生產階段數目。該指數可表示為:

(3)

從GVC上游度指數的定義可知,如果某部門產品被直接用于最終消費,則該產品的上游度指數為1;如果該部門產品被其他部門用作中間投入品,則上游度指數大于1,具體數值的大小依賴于該部門產品被用作中間投入品的比例以及該部門產品的下游部門距離最終需求的生產階段數目。GVC上游度指數越大,表明該部門參與GVC中間生產程度越深,在整個價值鏈上屬于中間環節,更多地為下游企業的生產提供中間產品,反之,指數越小則表明該部門在GVC中參與中間生產程度越低,更接近GVC兩端,即在價值鏈上更多地從事設計研發以及最終產品的生產、銷售或售后(李宇軒,2018)[12]。同樣,通過簡單的矩陣代數推導,可以得到GVC上游度指數的具體計算公式:

D=(I-G)-1u

(4)

五、實證分析

(一)數據來源與說明

本文的GVC長度和上游度測度采用2018年OECD最新編制發布的全球投入產出數據庫(OECD-ICIO),該數據庫涵蓋2005—2015年全球主要的64個國家(地區)的36個產業部門,數據庫中將中國的生產活動區分為一般貿易產品出口(用中國1表示)和加工貿易產品出口(用中國2表示)兩大類。本文電子信息產業的研究數據選擇該數據庫中的計算機、電子與光學設備業數據,行業編碼為D26。在國際比較中,本文分別選取世界電子信息產品出口強國(地區)即美國、日本、中國臺灣、韓國、德國作為對比樣本國(地區)。

(二)不同貿易方式下中國電子信息產業的GVC長度

1.中國電子信息產業GVC長度測算

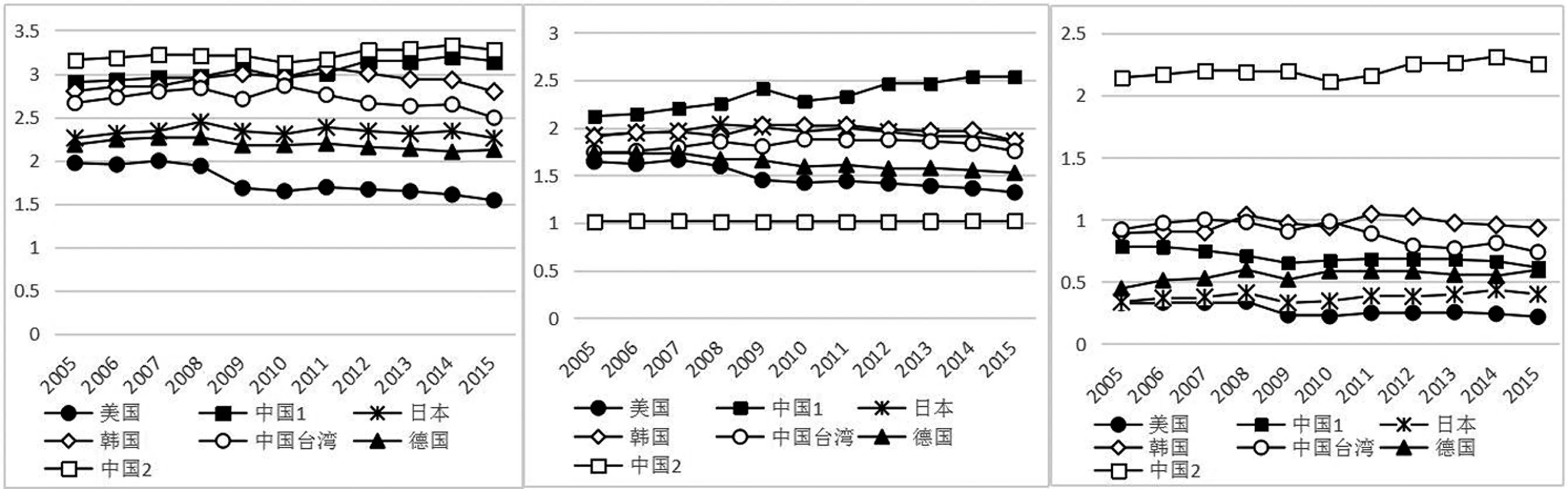

圖1描繪了中國與對比國家(地區)的GVC長度及變化趨勢。圖1(左)顯示,在整個研究期間中國電子信息產業一般貿易產品和加工貿易產品的GVC長度均呈現出波動上升的趨勢,一般貿易產品GVC長度均值為3.04,增幅為8.4%,加工貿易產品GVC長度均值為3.22,增幅為3.6%。這種延長說明中國電子信息產業各部門產品在生產制造過程中需要經歷更多的生產階段數目,使用更多種類的中間投入品。進一步觀察發現,2010年、2011年和2015年分別出現了逆趨勢的長度縮短現象。究其緣由,2010年和2011年的縮短及之后的快速回升可能是次貸危機爆發及之后全球經濟復蘇導致的國外中間投入品供給能力發生變化所致,也可能是由于國內的中間投入品貿易出現變動引起。2015年的縮短則可能與杜大偉等(2018)[11]觀察到的2011—2015年間復雜GVC網絡的衰退相聯系,電子信息產業高價值鏈特征可能使得這一影響逐漸凸顯出來。因此,為進一步明確GVC長度變化的原因,需要將GVC分解為國內和國外兩個部分進行具體分析,如圖1(中)和圖1(右)所示。

圖1 中國與部分國家(地區)電子信息產業GVC長度(左)、國內長度(中)、國外長度(右)

2.中國電子信息產業GVC長度分解

首先,中國1的國內長度遠高于國外長度,研究期間國內長度均值為2.34,國外長度均值為0.7,國內長度占比均值為77%。在變動趨勢上,國內長度整體上保持波動向上,研究期內整體增幅達19.4%;而國外長度則呈波動下滑,研究期內整體降幅為21.4%。由此可見,中國電子信息產業一般貿易產品GVC長度上升主要是由國內價值鏈長度延長所致,這說明一般貿易產品在國內經歷的生產階段數目具有一定的增加,需要更多其他部門產品作為中間投入,也表明其產品的國內生產分工在不斷細化,在整個生產鏈條上的地位有一定的提升。但是,GVC國外長度較短,且在不斷縮短。此外,由圖1可知,GVC長度在2010年和2011年的兩次下降主要是因為國內價值鏈長度縮短引起的,2015年的縮短則主要是因為國外價值鏈長度的縮短所致,這說明2010年和2011年的下降是因為受到次貸危機影響,而2015年的下降則與近年來貿易保護主義盛行下全球生產網絡的衰退有關。

其次,與一般貿易產品相比,中國電子信息產業加工貿易產品的GVC國內長度和國外長度的波幅很小,國內長度基本上維持在1.02左右,國外長度雖然有所延長,但是增速緩慢,整個研究期間上升幅度僅為5%,GVC長度在2010年、2011年和2015年的下降均由國外價值鏈縮短所致。

3.電子信息產業GVC長度的國際比較

第一,在GVC長度上,中國1的GVC長度均值在所有對比樣本國(地區)中最大,以下依次為韓國、中國臺灣、日本、德國和美國。這表明中國電子信息產業一般貿易產品需要更多環節的中間投入來滿足最終產品生產,對上游行業的依賴程度更深,參與GVC分工的程度較深。第二,在波動趨勢上,自2011年開始中國1的GVC長度呈現波動向上趨勢,其他五國(地區)則不同程度地呈現出逐年縮短的趨勢,美國的降幅最大,整個研究期間下降了21.9%;其次是中國臺灣,降幅為6.4%。第三,在GVC國內長度上,中國1的均值最大(2.34),美國最小(1.48),但其占總長度比重最高(均值為84.47%)。除中國1外,所有對比國(地區)GVC國內長度自2009年開始出現持續縮短,其中美國和德國縮短幅度最大,降幅分別為19.5%和12.1%。第四,在GVC國外長度上,韓國、中國臺灣的指數均值排名前兩位,在總長度的占比超過30%,中國1排名第三。從變動趨勢來看,僅有日本和德國的國外長度呈上升趨勢,其他對比國(地區)自2011年以來均呈下降趨勢,研究期內,德國增幅最大(33.5%),美國降幅最大(33.3%)。

究其原因主要有以下兩點:首先,電子信息產業GVC中最重要的參與者有牽頭公司和合同制造商兩類(Sturgeon和Kawakami,2010)[13]。牽頭公司是攜帶品牌并向最終客戶出售品牌產品的公司,通常在上游供應商中具有很大的市場支配力;合同制造商則為領先企業組裝產品,其中的原始設備制造商(OEM)僅提供生產服務,而原始設計制造商(ODM)進行生產和設計活動。電子信息產業大多數領先公司位于發達經濟體,尤其是歐洲,以及日本、美國、韓國,中國等新興經濟體的電子信息企業更多地仍屬于合同制造商,因此整體而言這類國家(地區)的電子信息產業GVC長度要比牽頭公司集中的歐美、日韓等更長一些。其次,除中國外的各對比國(地區)電子信息產業GVC長度均呈現縮短趨勢,說明次貸危機后出現的GVC衰退已經對各國(地區)參與GVC分工的深度產生影響,但這種影響因國家(地區)而異,加工貿易占比較大的國家(地區)受到的沖擊更大,由此導致的國內價值鏈分工加深的態勢卻在中國表現最為突出。

(三)不同貿易方式下中國電子信息產業的GVC上游度

1.中國電子信息產業GVC上游度測算

表2列出了中國電子信息產業的GVC上游度。從整體上看,中國1的GVC上游度指數在3.29~3.91的區間波動,均值為3.51,表明中國電子信息產業一般貿易產品參與GVC分工程度相對較深,在GVC分工體系上更多地處于中間生產環節。中國2的GVC上游度指數則在2.62~2.91間波動,均值為2.72,處于相對較低的水平,表明加工貿易產品處于價值鏈低端的最終產品加工生產階段。從變動趨勢來看,中國電子信息產業一般貿易產品的GVC上游度指數值自2008年連續3年大幅下滑之后于2011年開始一直處于平穩上升的態勢,至2015年整體上升了6%。加工貿易產品的指數值自2013年以來明顯上升,增幅達11%,在一定程度上反映了中國電子信息產業領域的中低端加工制造環節向海外轉移的成效。

2.電子信息產業GVC上游度的國際比較

表2列出了各對比樣本國(地區)電子信息產業的GVC上游度。首先,與中國相比,中國臺灣、韓國的GVC上游度指數更高,說明這些國家(地區)參與GVC分工程度相對更深。而美國、英國和法國的指數值排名末三位,說明與中國相比這些國家更多地處于價值鏈高端的設計研發。其次,從變動趨勢來看,各對比國(地區)的GVC上游度指數自2009年后均呈現逐步回升的趨勢。截至2015年,各國(地區)基本上已經恢復甚至超過了2008年的最高水平,其中整體上升幅度最大的是中國臺灣,整個研究期間的增幅達到49%;其次為德國,增幅為37%,均遠超過中國指數值的增幅,說明在次貸危機后這兩個國家(地區)加快了嵌入電子信息產業全球網絡中間生產環節的步伐,而與之相比,中國電子信息產業的GVC嵌入則陷入兩難境地,一方面如果要像歐美國家一樣占據電子信息產業研發設計的高端環節,目前無論從硬件還是軟件條件來看,都還存在一定差距;另一方面要在中間環節像韓國、中國臺灣那樣提升嵌入的深度,又遭遇國際貿易摩擦的重重阻礙。

表2 中國與部分國家(地區)電子信息產業GVC上游度

六、結論與對策建議

本文采用OECD-ICIO數據庫的多國(地區)投入產出表,基于貿易方式異質性研究中國電子信息產業的GVC長度和上游度并進行跨國(地區)比較,研究結果表明:首先,從GVC長度來看,中國電子信息產業GVC長度指數較大,且呈波動上升趨勢。一般貿易產品指數上升的主要動力來自國內長度的逐年攀升,其國外長度較短,表明中國電子信息產業內部的聯系在不斷加強,國內的生產分工不斷細化,并積極參與GVC分工體系;加工貿易產品GVC長度的延伸則主要源于國外長度的上升,其國內長度較短。其次,從GVC上游度來看,中國電子信息產業一般貿易產品的GVC上游度指數處于相對較高的水平,但是整體變動幅度較小,在嵌入深度和高度上,進一步攀升的阻力較大。加工貿易產品的GVC上游度指數雖然較小,但是近幾年隨著中低端加工制造環節的海外轉移,其嵌入GVC的程度在逐步加深。

本文的對策建議如下:第一,區分貿易方式后可以發現加工貿易產品嵌入GVC地位明顯低于一般貿易產品,但是目前中國電子信息產業加工貿易出口占比超過2/3也是不爭的事實,因此需要采取有效措施進一步提升一般貿易產品的出口比重,與此同時,需要鼓勵電子信息產業中的加工制造企業更多地參與國際分工,逐漸改變“兩頭在外”的不利局面,向價值鏈高端環節拓展。第二,要采取措施積極延長電子信息產品的全球價值鏈,既要加強電子信息產業國內部門之間的密切聯系,延長產品的GVC國內長度,又要積極參與新型國際分工,適當延長電子信息產品的GVC國外長度,充分利用國外先進的中間產品投入以獲取更多的貿易收益,以應對當前貿易保護主義抬頭下全球價值鏈衰退對我國電子信息產業發展的不利影響。第三,在提升中國電子信息產業GVC上游度水平時,一方面要注重加工貿易對GVC中間環節嵌入深度的提升,另一方面要注重人才的培養、研發的投入與自主創新能力的提升,注重電子信息產業生產制造與服務業的融合,積極向“微笑曲線”兩端攀升,提升一般貿易產品嵌入GVC的深度與高度。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國化肥信息(2020年7期)2020-03-19 01:54:02

上海包裝(2019年4期)2019-08-30 03:52:56

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:30

Coco薇(2015年1期)2015-08-13 02:23:50

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

玩具(2009年10期)2009-11-04 02:33:14