產融結合、持股比例與航運企業非效率投資

2021-03-10 13:27:36譚小芳張伶俐宋長儒

中國航海 2021年3期

譚小芳, 張伶俐, 宋長儒

(大連海事大學 航運經濟與管理學院, 遼寧 大連 116026)

“一帶一路”戰略為航運市場帶來廣闊的發展機遇,2017年度國際航運與金融高峰論壇指出,到2020年前將存在近1 000億美元的航運資產投資需求。但是,2017年航運市場持續低迷,油船運輸市場運費較去年下降49%,租金下降19%,船舶資產價值下降、運費暴跌,致使航運企業融資能力持續下降,融資約束直接影響航運企業的投資能力。與部分航運企業投資不足相對應的是航運企業短期盲目擴張的過度投資行為。投資不足和投資過度的非效率投資均影響航運企業的產業升級進程。

在我國目前的市場環境中,由于信息不對稱、委托代理問題,存在嚴重的信貸歧視現象,交易成本較高,進一步強化航運企業的融資約束,降低投資能力。[1]然而資金充足的企業,管理層為獲取更高收益率可能持續增加高風險投資,忽視最優投資規模。劉勝強等[2]提出投資行為很大程度上影響企業價值,并呈現“倒U型”的先增后減趨勢。在經濟結構轉型的發展形態下,越來越多的航運企業開始優化投資行為,提高投資效率。很多航運企業通過參股控股金融機構等路徑實施產融結合,實現外部資源內部化,緩解融資約束降低交易成本,為實體產業投資獲取金融支持。許多跨國集團利用產融結合,按照產業發展的需要安排金融布局,調節投資規模以實現產業和金融的協同發展。因此,航運企業是否能夠利用產融結合影響到非效率投資是關注的主要問題。

1 理論分析和研究假設

1.1 產融結合與航運業非效率投資

現有研究表明我國企業投資主要依靠自有資金,航運企業在面對“一帶一路”沿線投資回報率較高的投資項目時,往往會因內源融資不足的制約而投資不足。通過參股金融機構等路徑將外部融資渠道內部化,有效降低信息不對稱、逆向選擇所產生的交易成本,航運企業更易于獲取資金支持有價值的投資項目。同時,持股金融機構向外部利益相關者傳遞經營狀況良好的積極信息,增強航運企業在資本市場的信譽,獲得更持續穩定的融資環境[3],從而增強企業在資本市場的融資能力。基于上述分析,提出本文假設:

1)H1:產融結合可緩解航運企業投資不足。國際航運市場運力供應過剩,面臨著運力粗放式擴張和持續過度競爭。基于前景理論,經濟效益較差的企業在面臨損失時的風險偏好可能導致決策者進行高風險高收益的投資。[4]根據過度自信理論,自由現金流較為豐厚的企業更傾向進行高風險高收益的投資。[5]因此,經濟效益下滑的企業在過度自信的情況下,更容易有非效率投資。浙江遠洋、溫州海運和臺州海運等巨額虧損的航運企業,都是因過度投資而陷入債務危機、最終破產清算的典型案例。持續過度競爭導致的非效率投資需要相應的約束機制發揮作用。產融結合帶來產業和金融的股權、人事的多重融合,將增強航運企業對投資項目的風險識別能力,提升航運企業管理投資項目的金融知識與管理經驗,引導企業根據實際發展狀況進行有效投資,減少過度投資。

2)H2:產融結合能夠約束航運企業投資過度。

1.2 持股比例與航運業非效率投資

目前,航運企業的產融結合模式主要為持股金融機構,持股比例高低直接決定了產融結合程度的大小。程度較低的產融結合側重于獲取金融業較高利潤的短期逐利行為,集聚金融資源進行資本運作的能力較低,尚不能通過產融結合增強對投資項目的風險防控能力,減弱了產融結合提高企業投資效率的作用。程度較高的產融結合吸納金融資源的能力較強,企業對金融機構信貸決策的干預能力較強,從而帶來投資活動的融資便利。同時,通過人事融合企業能夠參與到金融機構的經營管理,將航運與金融的專業知識及管理經營融合,對投資項目進行準確定位與布局,平衡投資項目的風險與收益,進一步提高投資效率。[6]基于此,提出如下假設:

1)H3a:持股比例越高,產融結合緩解航運企業投資不足的作用越強。

2)H3b:持股比例越高,產融結合約束航運企業投資過度的作用越強。

2 研究設計

2.1 樣本與數據

本文以2010—2016年航運業上市公司為樣本,剔除相關變量數據缺失、ST和ST*的公司,并利用SPSS描述統計刪掉異常值,最后獲得樣本共計203個,最后進行winsorize(1%)縮尾處理。本文研究數據主要來自國泰安數據庫。

2.2 變量設計

2.2.1被解釋變量

被解釋變量為投資不足(Under Investment,UI)與投資過度(Over Investment,OI)。使用投資效率模型計算航運業企業的正常投資水平,根據計算出的殘差反映投資效率。其中:殘差小于0的部分取絕對值,用來衡量投資不足,絕對值越大投資效率越低;殘差大于0的部分用來衡量投資過度。

2.2.2解釋變量

滬深A股航運業上市公司共計28家,其中有9家進行持股金融機構的產融結合(Combination between Industry and Finance,CIF)。衡量企業產融結合程度時(Degree of the Combination between Industry and Finance,DIF),將期末持股比例作為產融結合程度的替代變量,如若存在持股多家金融機構的情況,則取最大持股比例來衡量產融結合程度。

2.2.3控制變量

借鑒李萬福等[7]和韓丹等[8]的研究成果,選取影響投資效率的主要因素作為控制變量。其中,長期資產投資 (Long-term Assets Investment,LAI)反應當期構建固定資產、無形資產和其他長期資產的現金支出;新增長期投資凈值(Added Long-term Assets Investment,ALAI)反映當期長期投資凈額占總資產的比重,當期長期投資凈額等于長期資產投資減去當期長期資產收回的現金差額;投資現金流量增長率(Cash Flow, CF)衡量來自于投資活動的現金流年增長率。除此之外,還包括總資產收益率(Return On Asset, ROA)、企業規模Size,凈資產收益率(Return On Equity, ROE)、營業收入增長率Growth。

2.3 研究模型

2.3.1投資效率的預測模型

參照BIDDLE等[9]和RICHARDSON等[10]構建的投資效率模型,選取影響投資規模的企業規模Size、ROA、資產負債率(Asset-Liability Ratio,ALR)、新增投資ALAI等4個主要因素作為解釋變量,建立模型1見式(1),運用普通最小二乘法(Ordinary Least Square,OLS)進行預測分析,計算的模型殘差的絕對值作為投資效率的替代變量,該值越大,則投資效率越低,非效率投資行為越嚴重。

ALAIt=?0+?1Sizet-1+?2ROAt-1+?3ALRt-1+

?4ALAIt-1+∑Year+ε0

(1)

2.3.2產融結合對非效率投資行為的影響

模型2見式(2),檢驗產融結合行為對航運企業非效率投資行為(投資不足與投資過度)的影響。

OI/UI=β0+β1CIF+∑Controli+ε1

(2)

在此基礎上,利用模型3見式(3)檢驗產融結合程度對企業投資不足、投資過度的影響。

OI/UI=λ0+λ1DIF+∑Controli+ε2

(3)

3 實證分析

3.1 描述性統計

變量描述性統計見表1。在203個有效數據中,航運企業持股金融機構的均值為0.29,標準差為0.45,實施產融結合狀況相差較大,說明航運企業的產融結合行為對于金融資源的配置能力和效率有較大差異。其中實施產融結合的58個有效數據中,持股比例均值為22.21,標準差為16.43,可見部分企業產融結合程度較高,運用金融資源的能力較強。航運企業投資值均值為13.665億,標準差為22.9億,說明航運企業投資程度相差較大,部分企業投資較高,有對其投資有效性分析的價值。

表1 變量描述性統計

3.2 航運企業投資效率預測模型

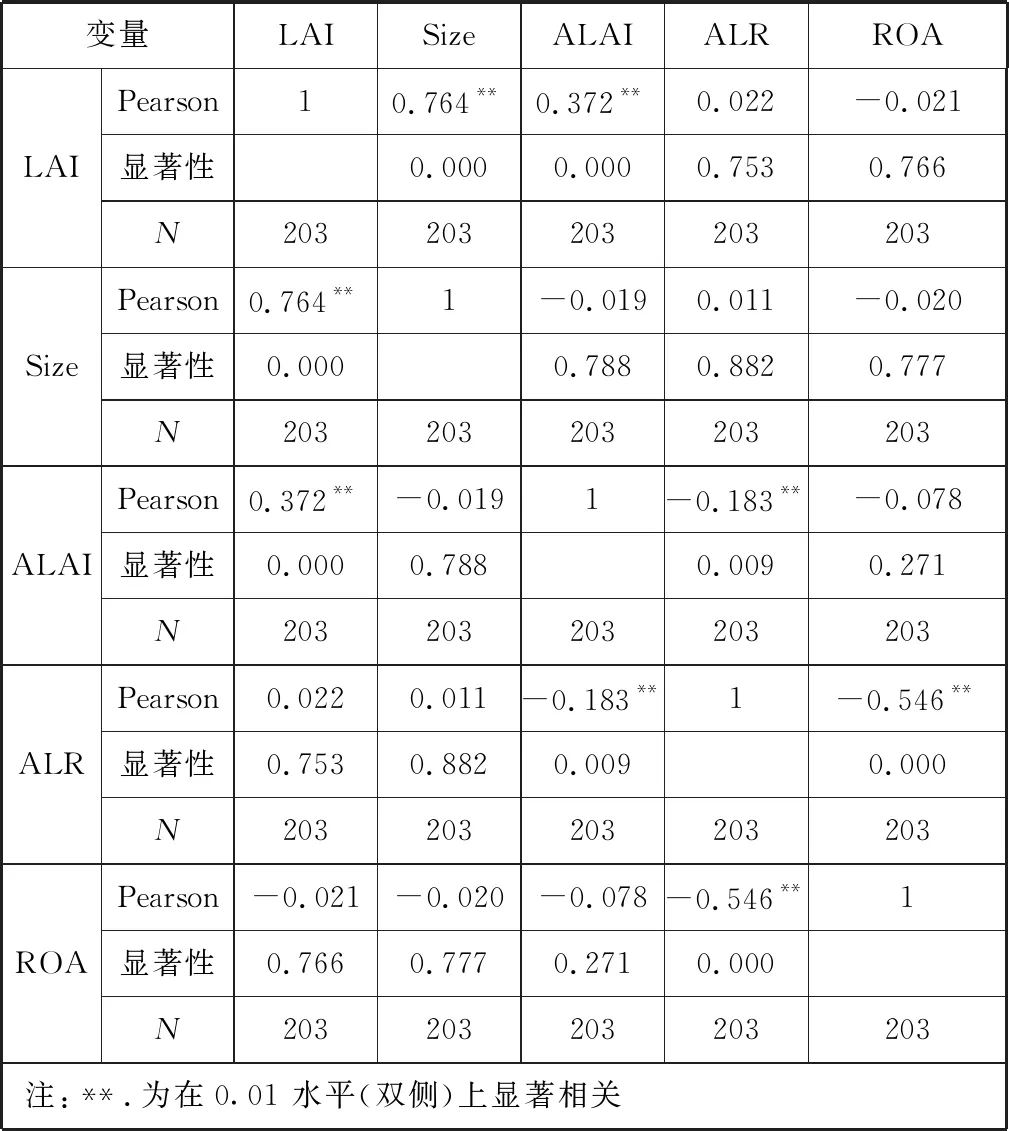

先確定模型1的預測變量。選取企業規模、總資產收益率、資產負債率、新增加投資支出等4個可獲得性指標作為投資效率預測模型的變量。本年投資支出LAI與企業規模Size和新增加投資支出ALAI的相關系數為0.764和0.372,且通過顯著性檢驗(P<0.01);投資支出LAI與資產負債率ALR呈現同方向變化的關系,與總資產收益率ROA呈反方向變化關系。Pearson相關性系數見表2。

表2 Pearson相關性系數

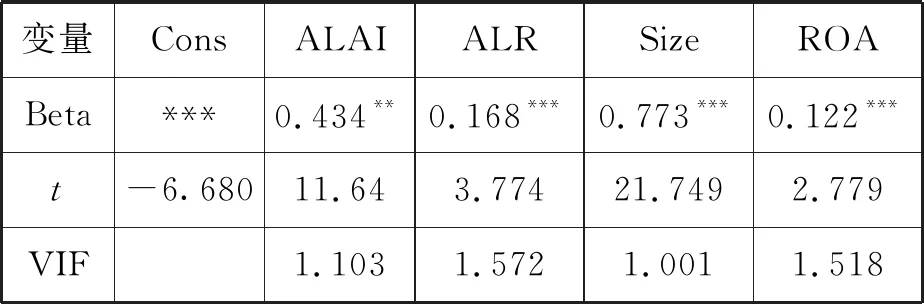

由于預測變量VIF均小于10,不存在共線性問題(見表3)。因此,可運用上述4個指標構建投資效率預測模型。

表3 投資預測模型的回歸結果

投資效率是模型1中的殘差,投資效率指數是企業的實際資本投資除以預測資本投資(保存投資效率模型中的預測值)。投資效率及其指數的描述性統計見表4。投資效率指數的最小值和最大值差距較大,投資效率指數標準差較長,表明航運企業投資效率相差懸殊。說明航運企業投資不足、投資過度的非效率投資現象均較為突出。

表4 投資效率及其指數的描述性統計

3.3 產融結合對航運企業非效率投資的影響

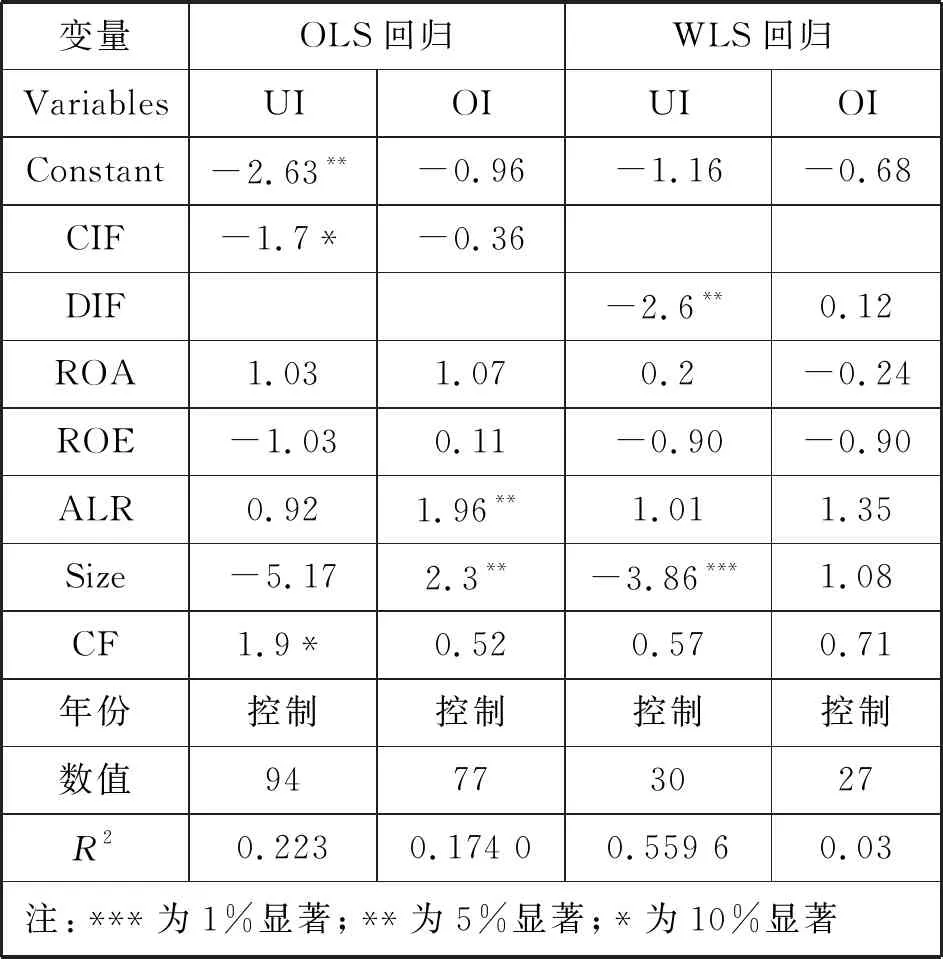

根據模型2的OLS回歸(穩健標準誤),驗證產融結合行為能否有效調節上述非效率投資行為見表5。由表5可知:實施產融結合與投資不足在10%水平顯著負相關、與投資過度不具有顯著性,說明產融結合能緩解航運企業投資不足,但對投資過度沒有顯著約束作用。實證結果支持H1,未證明H2。

表5 OLS回歸結果與WLS回歸結果

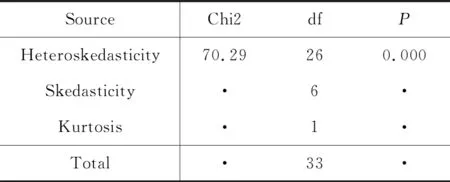

根據模型3進行WLS回歸,進一步分析產融結合程度對非效率投資的影響。對樣本進行懷特檢驗后,發現樣本具有異方差(從圖1得出P<0.01)。其次,生成殘差的平方項,與自變量進行回歸,發現持股比例可以解釋其64.21%,殘差平方項變動與產融結合程度相關度較高,因此,可以生成WLS的權重比例,進行WLS回歸。

圖1 懷特檢驗

WLS回歸結果說明產融結合程度越高,投資不足的值越小(P<0.05)如表5,但與投資過度依然沒有顯著性關系,H3a成立,H3b未成立。可能是由于現階段大部分航運企業產融結合程度較低,僅停留在持股金融機構獲取金融資源或投資收益的初級階段,并未將金融領域的專業能力融合到航運企業的投資決策中,產融結合并不能調節航運企業過度投資的現象。同時與OLS回歸結果相比可進一步說明,產融結合程度的深入對航運企業投資不足的非效率投資行為的改善更為顯著。

White’s test for H0: homoskedasticity

Against Ha: unrestricted heteroskedasticity

Chi(26) = 70.29

Prob > chi2 = 0.000

Cameron & Trivedi’s decomposition of IM-test

3.4 穩健性檢驗

為增強結論穩健性,借鑒Biddle(2009)衡量投資效率的研究[11],具體方法:將滯后一期的企業自由現金流及資產負債率十等分,投資效率程度即自由現金流減資產負債率的排序值除10,此數值為0~1的數,該值越大,則投資過度的程度越大,反之,則投資不足的程度越大。然后檢驗產融結合及其程度對航運業上市公司非效率投資的影響,發現產融結合行為和產融結合程度均有助于緩解航運企業投資不足,但對于投資過度沒有顯著性關系。

4 結束語

本文從航運企業持股金融機構的視角研究產融結合行為及產融結合程度對非效率投資行為的影響。實證研究發現:參股金融機構能夠緩解航運企業投資不足,但對投資過度沒有顯著性影響;參股金融機構比例越大,對企業投資不足的影響越大,但對投資過度沒有顯著影響。說明實施產融結合、加大控股金融機構比例可有效緩解航運企業投資不足的非效率投資行為。

目前,航運企業面臨“一帶一路”戰略下廣闊的航運資產投資需求,又處于運力粗放式擴張和持續過度競爭的低迷環境中。交通運輸部高度關注國際航運市場面臨的嚴峻形勢,指出我國航運企業融資成本高、經營管理能力弱,《關于加快現代航運服務業發展的意見》等文件提出創新航運金融,促進傳統航運服務業轉型升級的首要任務。上海、寧波和海南等主要港口城市紛紛出臺相應政策支持航運企業進行戰略投資,設立國際航運交易所發展船舶租賃、航運金融和航運保險等,在“一帶一路”航運市場實現產業結構升級,并出臺航運業稅收優惠政策鼓勵航運企業對外投資。因此,研究產融結合改善航運企業的非效率投資符合市場需求與政策導向。如何推動航運企業深度參與“一帶一路”建設,通過金融資本引導航運產業結構升級轉型,還需要政府和航運企業做更多努力。

1)在宏觀層面,政府應加強航運企業對外投資的宏觀指導。

(1)積極制定貿易便利化政策。由政府出面通過雙邊協定構建相應的通關便利政策,深化利益融合與政治互信,進一步提升雙方貿易投資自由化、便利化水平,消減投資與貿易壁壘,為航運企業營造良好的投資環境。

(2)發起設立“一帶一路”沿線航運投資研究基金,對沿線相關投資項目進行系統的研究評定,建立港航投資風險目錄,據此約束航運企業投資行為,當企業出現大規模虧損時給予一定程度的扶持。

(3)建立完善的金融支持機制。國家發改委大力支持上海建設國際航運中心,重點發展航運融資租賃,開展航運保險,鼓勵航運企業進行金融。政府更應注重引導企業豐富產融結合平臺,通過持股金融機構、設立財務公司、開展船舶融資租賃和船舶資產證券化等形式進一步拓寬航運企業“走出去”的融資渠道,緩解投資不足,同時,產融結合平臺對沿線投資風險大的項目進行科學嚴謹的評估與防范,約束過度投資。

2)航運企業應主動發揮產融結合改善非效率投資的調節機制,規避相關風險。

(1)航運企業進一步多元化產融結合,在持股金融機構的基礎上,拓展至財務公司、融資租賃、資產證券化等更有效的產融結合模式,按照產業發展的需要進行金融布局,利用金融平臺為有價值的投資項目提供支持,緩解由融資約束、資金匱乏等因素引起的投資不足的非效率投資狀況;

(2)深化產融結合的深度,設立服務于航運企業發展規劃的金融子公司。有效的產融結合并不是獲取金融業利潤的財務性投資,而是通過將外部融資渠道內部化,利用金融資本實現企業長遠發展的戰略性投資。航運企業的金融子公司具備金融資源與風險防范等優勢的同時,更了解企業自身發展需要,更有效的識別投資項目的價值并對其進行管理運作,避免航運企業盲目擴張投資過度。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11