中國超硬行業2019年運行情況

2021-03-12 07:38:26孫兆達李志宏趙興昊李利娟張貝貝

金剛石與磨料磨具工程 2021年1期

關鍵詞:產品

孫兆達,李志宏,趙興昊,李利娟,張貝貝

(中國機床工具工業協會超硬材料分會,鄭州 450001)

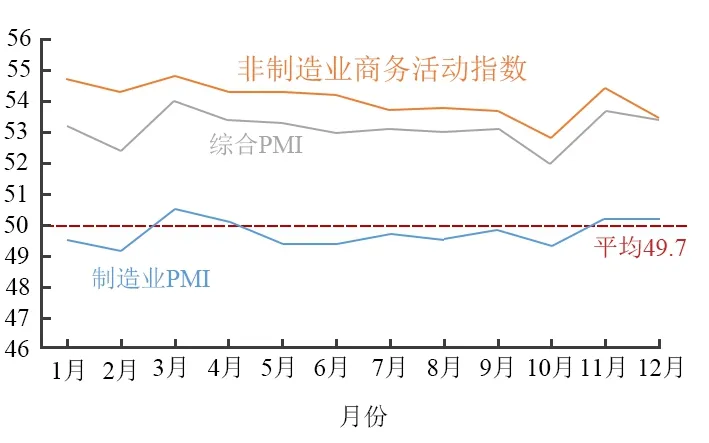

2019年中國制造業的采購經理指數(purchasing manager index,PMI)如圖1所示。從圖1中可以看出:我國整體經濟運行情況相對較好,但制造業形勢總體較為嚴峻,全年制造業PMI平均值僅有49.7%,是我國自2005年引入該指標以來的最低值。而超硬行業主要服務于制造業,為后者提供高端材料、工具及功能部件。受制造業發展緩慢的壓制,超硬行業面臨的形勢嚴峻,需要在替代傳統工具和擴展高端應用兩方面做出突破,盡快實現產業轉型升級。

圖1 中國2019年制造業采購經理指數Fig. 1 Manufacturing PMI of China in 2019

1 超硬行業整體經濟發展情況

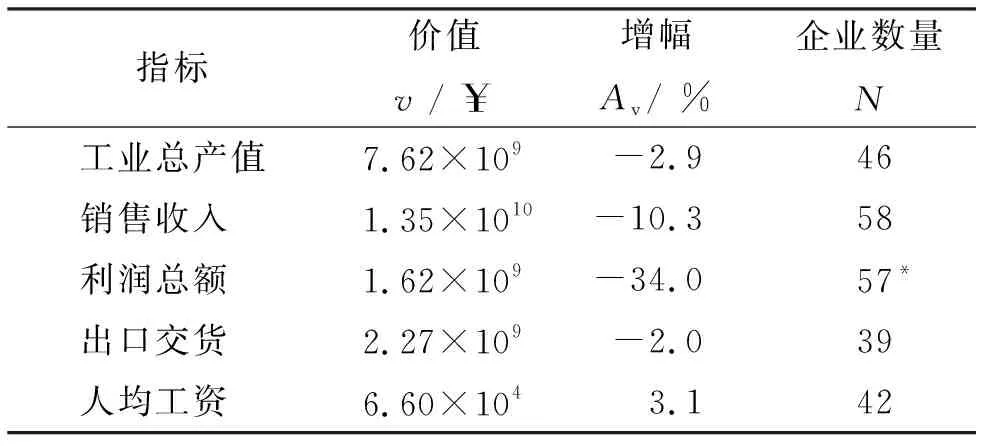

2019年共統計行業內的58家企業的主要經濟指標,其匯總結果如表1所示。從表1中可以看出:人均工資小幅增長3.1%,但仍低于國民收入的增幅(6.2%);其他指標全面下挫。其中,利潤總額同比下降34%,遠高于全國規模以上企業的利潤降幅(3.3%)和制造業企業的利潤降幅(5.2%)。中國超硬行業2019年發展相對艱難。

表1 58家企業的主要經濟指標

特別需要說明的是,在統計到的企業中,有部分企業利潤增加顯著。以利潤增幅減去銷售增幅作為企業的利潤凈增輻,其中有8家企業的利潤凈增輻達20%以上,5家實現凈利潤增幅超過45%,最高可達117%。進一步調研發現,其共同點是均有高技術含量的新產品投放市場,利潤率大幅提高。

表2所示為行業主要產品統計。從表2中可以看出:工業金剛石和樹脂砂輪產品的銷量增長,金剛石鋸片基本持平,其他產品均有不同程度的下降。這說明國內外總需求下降,行業發展形勢受限。另一方面,寶石級單晶產品和復合片產品在銷量下降的同時,單價大幅提高,說明產品高端應用更多,如寶石級單晶的粒度突破克拉級、復合片深井鉆探用產品增多。同時,立方氮化硼、金剛石微粉和樹脂砂輪、金剛石鋸片的單價均有不同程度的提高,結構升級的趨勢明顯。

表2 2019年行業主要產品

2 中國進出口超硬商品統計

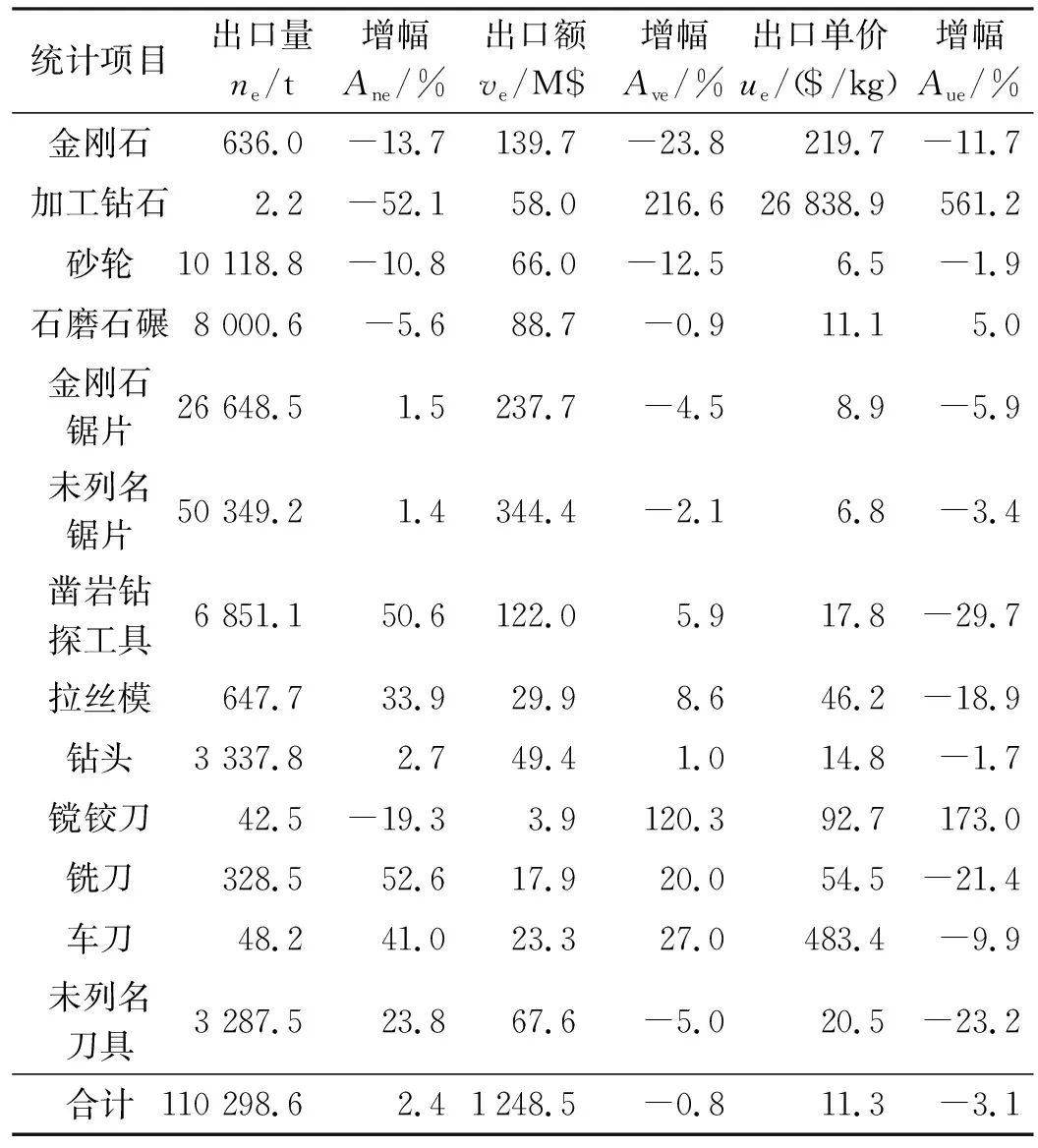

表3所示為2019年中國出口超硬商品的情況。其中,出口量增加而出口額下降,說明國際市場不夠理想,競爭相對激烈。加工鉆石的出口單價增幅超過500%,結合行業發展情況,我們認為主要原因在于實驗室培育鉆石的單顆質量突破克拉級,對產品單價有顯著貢獻。石磨石碾和镋鉸刀產品的出口量減少而單價增長,說明出口產品的結構向好。鑿巖鉆探工具、拉絲模和銑刀的出口量大幅增加而單價下降顯著,說明市場競爭激烈。

表4所示為2019年中國進口超硬商品的情況。由表4可以看出:進口量基本持平而單價顯著下降,說明國內產品水平提高,對進口產品構成了較大沖擊。具體地說,對未列名鋸片、鑿巖鉆探工具和車刀的進口量增加、單價下降,說明國內對這3類產品的需求旺盛且市場競爭激烈;石磨石碾、金剛石鋸片、拉絲模、鉆頭、銑刀和未列名刀具的單價增長,判斷為市場對其的需求更高端。

表3 2019年中國出口超硬商品

表4 2019年中國進口超硬商品

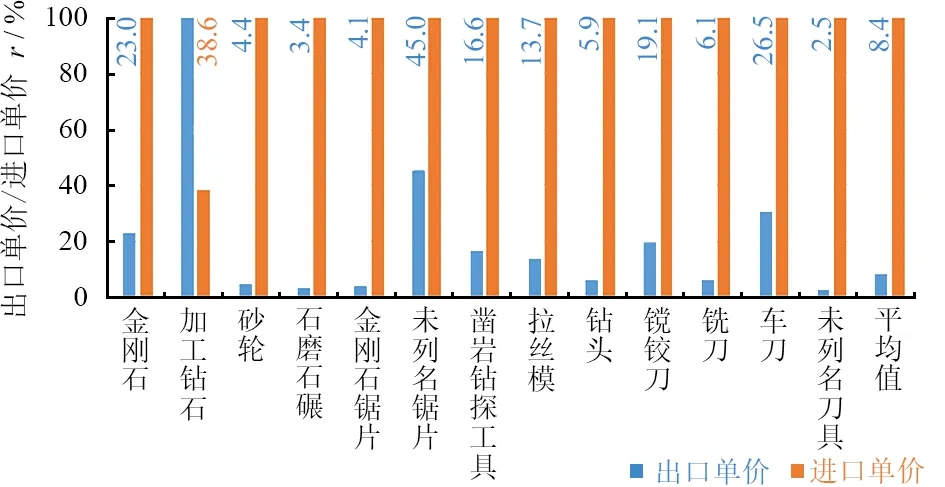

圖2所示為各產品的進出口單價對比。從圖2中可以看出:唯一一個進口單價低于出口單價的產品是加工鉆石,其他進口產品的單價均顯著高于同項目出口產品的單價。這一方面是因為國內產品確實在質量上同國外產品有一定差距,另一方面也在于國內產品的美譽度較弱,在市場上特別是國際市場上的品牌溢價仍有可提高的空間。

圖2 進出口產品單價對比Fig. 2 Comparison of imported and exported commodities

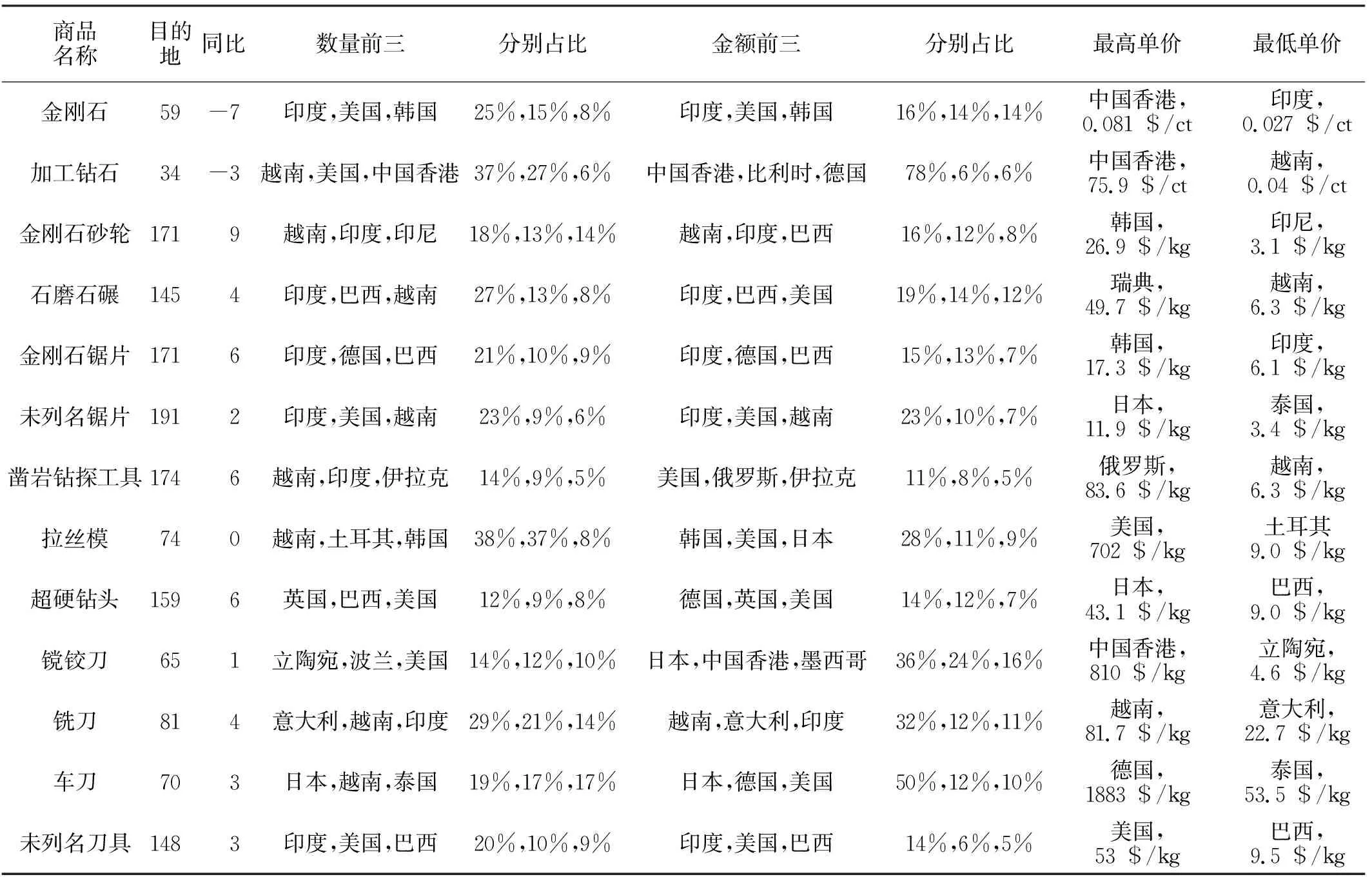

表5和表6分別給出了中國出口/進口超硬商品的主要目的地/來源地。除金剛石、加工鉆石外,其他商品因具體產品細分情況不同有較大的價格差異。

表5 2019年中國出口超硬商品主要目的地

表6 2019年中國進口超硬商品主要來源地

特別需要補充的是進口金剛石產品方面,只有美國產品的單價同比增長82.8%,其他國家的產品其單價均有不同程度的下降。

3 結束語

2019年國際經濟發展疲軟,中美貿易摩擦日趨升級,中國的制造業進入了前所未有的歷史低谷。全年制造業采購經理指數平均值僅有49.7%,企業轉型升級陣痛持續增加、經營壓力持續增大,因此提質增效、創新發展任務艱巨。

超硬行業作為向制造業提供高端材料、工具和功能部件的產業,與后者息息相關。2019年,國內外市場普遍需求不足、競爭加劇,致使超硬行業的主要經濟指標全面下挫,特別是利潤總額大幅下降34%。但仍有部分產品發展較好,如寶石級金剛石、復合超硬材料、樹脂砂輪等,銷售額增長率均在10%以上。

總體來看,超硬行業長期向好的發展基本局面沒有改變,高端需求仍然有較大潛力。企業可通過產品開發、應用擴展和技術升級等措施,為市場提供更好的服務。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14