我國青花菜生產布局、價格變化及趨勢

2021-03-13 03:09:12李占省戚如詩劉玉梅韓風慶

長江蔬菜 2021年4期

李占省 戚如詩 劉玉梅 韓風慶

青花菜 (Brassica oleraceaL.var.italica),又名西藍花 (西蘭花)、綠菜花等,與花椰菜、甘藍、芥藍、苤藍等,同屬十字花科蕓薹屬甘藍類蔬菜。青花菜是一種國際流行性蔬菜,廣受國外尤其是歐美、日韓、南亞和東南亞地區消費者喜愛。據FAO統計,2019年我國年產花菜1 100萬t,市值超90億美元,其中青花菜占了30%以上,約占國際生產總量的30%。青花菜被譽為“蔬菜皇冠”,除富含蛋白質、維生素和礦物質外,研究表明,青花菜中獨有且高含量的抗癌活性成分萊菔硫烷,能夠顯著降低癌癥、心腦血管疾病、老年癡呆癥和近視等患病風險[1~5],同時,顯著提高免疫力,具有良好的醫學功效。

自2010年以來,我國青花菜產業結構不斷完善,生產規模逐年擴大,由傳統的散戶種植逐漸過渡到當前的規模化種植,且形成了“公司+農戶”“合作社+農戶”“政府+公司+農戶”等符合我國國情的生產模式,規避了部分種植風險,提高了產能和應對“過剩”的風險,配套了冷鏈貯藏和運輸,實現了產銷一體化的局面,年出口量穩步提升,近些年我國青花菜出口量維持在12.5萬t以上,出口創匯超10億元[6],同時,由過去的出口為主轉變為“出口+內銷”的雙流通格局,且內銷呈逐年增加的趨勢,為我國城鄉協調發展、鄉村振興、脫貧致富、解決就業和助推地區經濟發展做出了重要貢獻。

1 青花菜生產現狀

1.1 種植區域分布

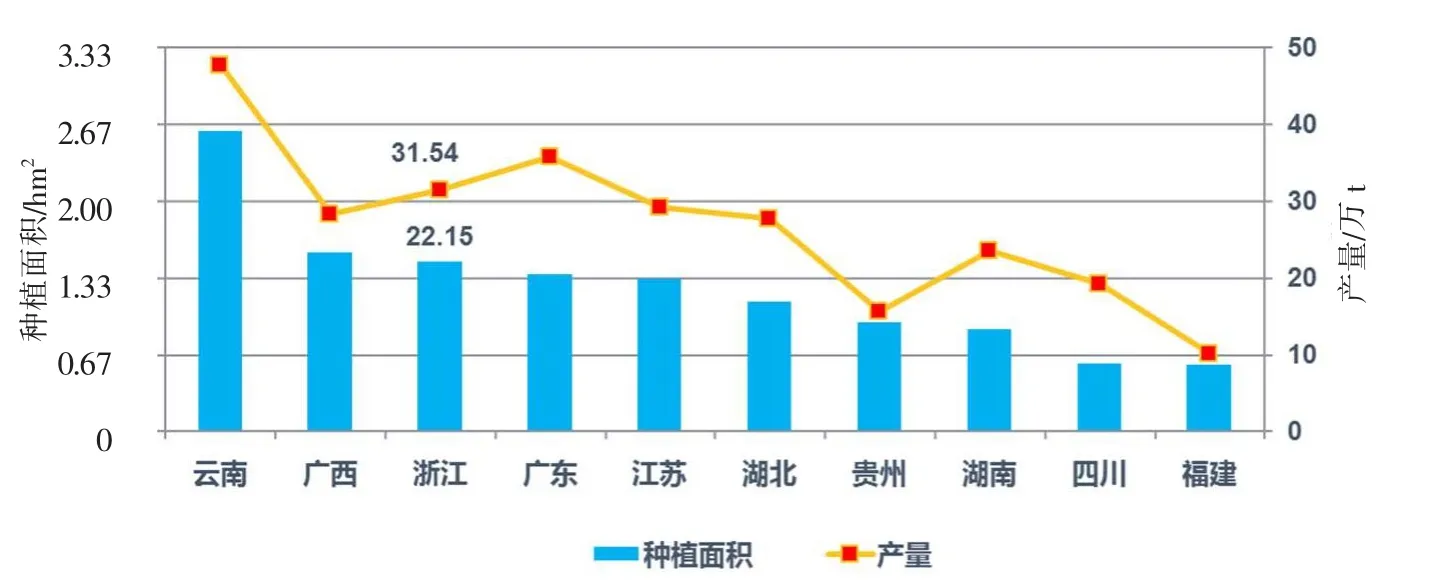

據調查統計,2019年我國青花菜種植面積已超過8.6萬hm2(130萬畝),產量為 389.6萬~415.8萬t,主要種植區有云南、浙江、河北、江蘇、湖北、山東等,相比 2017 年(7.6 萬 hm2)[7]增加了10%以上(圖1)。2017年我國青花菜種植面積和產量排名前10位的省份中(圖2),云南和浙江兩省的種植面積基本穩定,江蘇、湖北種植面積增加了10%~20%,福建、兩廣的種植面積有所下降,山東、河北、河南、甘肅、陜西、寧夏和新疆等省份種植面積均有所增加。目前,除海南外,我國其余省份和直轄市已實現了青花菜全覆蓋種植,保證了我國青花菜周年供應和出口需要[8~10]。

圖1 2017年我國青花菜各省份生產分布

1.2 南北區域優勢比較

1990-2003年,我國青花菜生產以出口為主,2012年以來,出口比例不斷縮小,內銷占比不斷擴大,表明我國對青花菜的消費和認知在不斷提升,以青花菜花球及其副產品 (葉片和莖)為對象的加工企業開始出現,以浙江地區為代表。目前,青花菜種植已帶動我國部分地區農民快速脫貧致富,逐漸形成了地方特色產業,已成為當地名副其實的“致富花”。

2000年至今,我國先后有5個地區被評為“西蘭花之鄉”,該過程也見證了我國青花菜的種植發展史,為當地鄉村振興、脫貧致富、解決就業和產業興旺貢獻了重要力量,成為蔬菜產業中一道亮麗的“風景線”。

浙江臨海:我國最早引入并種植青花菜的主栽區之一,1989年由臨海上盤鎮村民引入試種,2003年被授予“中國西蘭花之鄉”,隨后種植面積逐年增加,近年種植面積穩定在0.67萬hm2左右,年產量12萬~14萬t,占浙江總量的60%左右、全國的25%;同時,臨海青花菜已成為農產品地理標志產品,地理標志區域保護范圍包括臨海市杜橋、上盤、桃渚3個鎮共190個行政村,主要采用合作社的模式開展系統和標準化種植,以上盤西蘭花合作社為代表,該地區已發展為我國冬春季青花菜重要產區和出口基地。

河北沽源:河北沽源屬于高原夏菜重要產區之一,青花菜上市時間為7~9月,填補了國內外該時期青花菜上市的空缺,在滿足京津冀地區消費的同時,河北沽源和張北地區的青花菜已實現規模化出口,遠銷日韓、南亞和東南亞地區,是我國供港蔬菜的重要產區之一,在國內外具有一定的知名度。近3 a,河北沽源青花菜種植面積0.53萬~0.60萬 hm2,產量 10.5萬~12.0萬 t,產值超 4.2億元,當地戶均年收入達3.5萬元以上,已成為當地農民脫貧致富的支柱產業。2013年,河北省張家口市沽源縣被授予“中國西蘭花之鄉”的稱號。2019年,河北沽源已建成規模蔬菜交易市場15家、龍頭企業20余家,從事蔬菜生產的農民專業合作設60余家,主要從事青花菜的種植、加工、流通和銷售。

圖2 2017年我國青花菜種植面積和產量前10位省份(農業部信息中心)

江蘇響水:2018年,江蘇鹽城市響水縣青花菜種植面積突破0.67萬hm2,其中最大一片區域約0.27萬hm2,現已發展成“十公里西蘭花大道”,成為當地重要的特色種植產業和旅游產業,并配套建設了食宿和旅游場景。2019年,約2萬戶農民從事青花菜產業,僅南河鎮就有70%的貧困戶從中獲益,并脫貧致富;南河有100多戶年收入超10萬元,近50戶超50萬元,“百萬元戶”超過了17戶。2018年11月,在第16屆中國國際農產品交易會上,江蘇響水縣被中國優質農產品開發服務協會授予 “中國西蘭花之鄉”的稱號。“響水西蘭花”形成了從育苗、生產、冷藏、保鮮、加工和銷售的全產業鏈,采用“合作社+基地+農戶”的運營模式,2018年,“響水西蘭花”價值評估為28.86億元。

湖北仙桃:湖北仙桃市因土壤肥沃、氣候適宜,以盛產青花菜聞名,其土壤富硒,是湖北有名的“西蘭花之鄉”。這里種植青花菜已超過13 a,最早由簡優公司引入,當前已發展成近0.67萬hm2種植規模的重要秋冬青花菜產區。2016年,經當地政府部門協調,更多的種植戶選擇玉米和青花菜兩季栽培,實現了多地脫貧致富,以九合垸原種場為代表的企業實現了引領和帶動作用,是我國10月下旬至11月下旬青花菜市場的重要產區。

湖南祁東:湖南衡陽市祁東縣青花菜也成為當地貧困戶脫貧致富的“脫貧菜”。2016年,李忠明將青花菜引入祁東縣,短短2 a間,青花菜種植成為白地市等城鎮的主導產業,帶動4 000多名貧困人口增收1 000多萬元,299名結對互助的貧困人口全部脫貧。2019年,通過土地流轉收益、勞動用工收入、訂單農業收益及入股分紅等為貧困戶增收1 000萬元以上,幫助1 450戶4 831人脫貧。祁東生產的青花菜采用 “公司+集體經濟+專業合作社+農戶”的發展模式,產品不但滿足內銷,還成為供港蔬菜基地之一。

從“中國西蘭花之鄉”的數量可以看出,北方地區只有1個,南方地區占據了3個,說明南方地區生產青花菜比北方地區更具優勢。第一,北方部分地區如甘肅、河北張家口等地區雖具有明顯的冷涼氣候,但水資源緊缺,尤其是河北沽源,相對于南方豐富的地表水,北方的區域優勢明顯不足。第二,北方地區生產的青花菜主要為內銷,其次是外銷(廣州地區為主),相對于南方主產區的浙江、云南等地,北方遠距離運輸成本較高,南方地區更具有地理位置的優越性。第三,南方地區的政府和企業更加重視青花菜產業的健康和長遠發展,具有更多的資金和政策支持,同時更重視價值品牌建設和知識產權保護,有利于青花菜全產業鏈的健康發展和出口貿易。

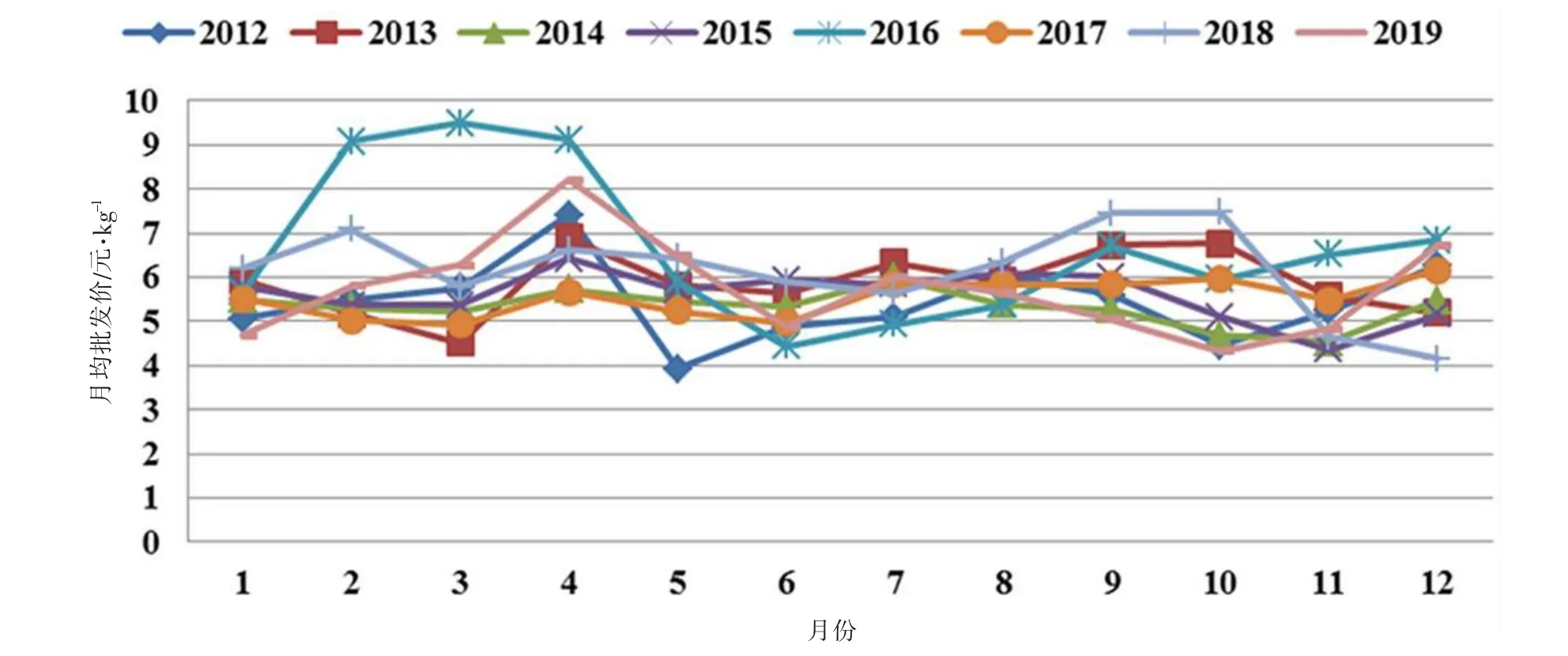

圖3 2012-2019年我國青花菜各月平均批發價(元/kg)

2 青花菜價格變動

2.1 2012-2019年價格變化規律

據統計,2012年以來,我國青花菜批發價呈高位波動趨穩態勢(圖 3),除 2016年 2~4月特殊變動外(高溫多雨造成總體供應減少),其余年份各月平均批發價穩定在4.25~7.62元/kg,相對于其他大宗蔬菜,青花菜批發價處于高位上行趨勢。從2012-2019年我國青花菜各月批發價來看,青花菜高位上行的月份為每年的3~5月和9~10月,主要原因為該時期處于南北地區青花菜上市短缺期,因此助推了批發價高位上行;浮動較大的月份為每年的10~12月,處于南北種植區集中上市交替區,因受不同年份氣溫驅動會造成北方延遲或南方提前上市從而造成“集中上市”,引發價格大幅變動,在近10 a已成為種植風險的“高發期”,近5 a來,該時期田間收購價平均變異范圍為1.95~4.71元/kg,嚴重地區會出現0.55~0.85元/kg。除此之外,我國大部分地區和月份處于正常水平,能夠保持穩定供應和出口需要。

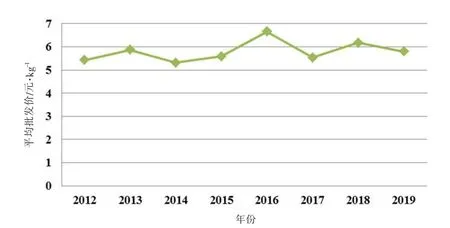

圖4 2012-2019年各年青花菜平均批發價格

2.2 2012年以來價格變化趨勢

2012-2019年,我國青花菜批發價總體處于高位(圖4),各年平均值變化范圍為5.32元/kg(2014 年)至 6.66 元/kg(2016 年),符合市場變化規律。2012年以來,我國青花菜種植面積逐年提升,國內供應穩定和充足。青花菜出口貿易,2012-2014年呈上漲趨勢,之后趨于穩定,2013-2017年維持在12.6萬~14.2萬t[6],年出口創匯1.4億~1.8億美元,占我國蔬菜出口貿易總額的1.2%以上,在穩定我國蔬菜周年供應和出口創匯中占據重要地位。結合青花菜價格、種植面積和出口貿易可以看出,國內對青花菜的消費自2013年前后開始逐年增加,我國新增的青花菜種植面積的產能大部分滿足了國內消費,少量用于出口,表明我國對青花菜的消費總量逐年增加。

2020年2月以來,因新冠肺炎疫情影響,我國大宗蔬菜總體價格處于較高水平,青花菜3月以來各月平均批發價初步統計顯示大部分高于往年水平,尤其是7~10月,11月價格開始回歸正常年份水平,顯示我國青花菜總體供應充足和穩定。

從2020年人口普查最新數據測算,目前我國人均青花菜消費量約為每年2.5 kg,不足2018年統計的人均蔬菜消費量(每年500 kg,國家統計局2019年報告)的0.5%,與日韓、歐美、南亞和東南亞國家和地區相比,僅為其1周的人均消費量,說明作為一種國際性流行蔬菜和高營養兼具抗癌功效的蔬菜,青花菜在我國國內仍具有巨大的消費市場潛力。科學研究表明,經常食用青花菜、芥藍、苤藍和甘藍等蔬菜有利于預防和降低癌癥、心腦血管疾病的發生[11~14](圖5),故我國青花菜產業的發展具有重要的經濟和社會效益,有利于人民生命健康和助推經濟發展。從長遠來看,未來青花菜更趨于大眾化,價格也會更加親民。

3 青花菜產業優化升級的些許建議

針對我國青花菜生產增長過快和少量過剩的問題,特提出幾點針對性意見,供政府、企業和產業相關人員參考。

圖5 青花菜與生命健康

第一,青花菜主產區政府發揮政策導向作用,以寬松的政策和資金支持激發當地企業、合作社的主體引領作用,如通過“政策+資金”的捆綁,或單一有利因素的拆解和細分,從新品種引進和示范,機械化設備引入和補助,支持冷庫建設,打通產銷流通乃至銷售終端等方面入手,構建“政府+企業+合作社+農戶”的生產生態環境,打通全產業鏈,形成地方特色產業、綠色產業,打造特色品牌和地理標志產品,助推當地經濟發展和農民增收。

第二,科企聯合深入,通過發揮科研單位的人才和技術優勢,助力企業快速發展,減少企業育種投入成本,如優質(口感甜脆、耐貯、富含萊菔硫烷等)、多抗(黑腐病、軟腐病、根腫病等)、適合機械化采收等材料的創制,加快我國科企成果的轉化速度,在新品種示范推廣和綠色高效栽培技術體系等方面實現優化升級,從而壯大和發展一批龍頭企業和特色企業,乃至“樣本企業”。

第三,科研育種單位和企業根據市場需求不斷豐富青花菜產品,培育耐熱、耐寒和抗病(根腫病、頭腐病等主要病害或新型流行病)品種,實現提前和延遲收獲,通過延長收獲期提升我國青花菜市場的供應質量和實現效益雙豐收,填補“空缺季”短缺和滿足出口需要。同時,注重發展青花菜產業全產業鏈要素,重點是生產、流通和銷售環節的“有機結合”和“關鍵紐帶”,通過技術升級和利益合理分配實現綠色健康發展。

第四,加大科研投入,在青花菜耐貯、采后生理、營養健康及醫學領域進行重點和交叉研究,開發新型抗癌和抗病毒等藥物和產品,提升人民生命健康和生活質量。同時,注重青花菜健康消費方式,普及科學食用方法和醫學功效。