數字普惠金融對城鎮弱勢群體收入的影響

2021-03-15 01:29:26李連夢

經濟與管理 2021年2期

關鍵詞:金融

李連夢,吳 青

(1.中國農業發展銀行博士后科研工作站,北京 100045;2.對外經濟貿易大學國際經濟貿易學院,北京 100029)

一、問題的提出

城市低收入人群經濟收入低、生活質量層次低,社會地位和市場地位等方面相對城鎮中高收入人群處于“弱勢”[1],面臨更高的生活成本、更高的風險和不確定性、更強的主觀被剝奪感[2],因此城鎮低收入群體也是弱勢群體。國務院在2016年1月印發《推進普惠金融發展規劃(2016—2020年)》中明確指出:“到2020年,要建立與全面建成小康社會相適應的普惠金融服務和保障體系,特別是要讓小微企業、農民、城鎮低收入人群、貧困人群和殘疾人、老年人等及時獲取價格合理、便捷安全的金融服務,使我國普惠金融發展居于國際中上游水平。”因此,城鎮低收入群體的金融排斥問題也值得廣泛關注。

數字普惠金融可以提高資本配置效率,緩解信貸約束,增加金融服務的可獲得性[3],為弱勢群體及時獲取價格合理、便捷安全的金融服務提供可行途徑[4-5]。現有研究多以農村居民為研究對象,探究數字普惠金融與弱勢群體的關系,針對城鎮弱勢群體的研究相對較少。目前,關于數字普惠金融與低收入群體的研究集中在以下幾個方面:第一,數字普惠金融與低收入群體的信貸排斥。胡金焱等[6]研究發現,P2P網貸出現了目標偏移、金融排斥和成本高企等現象,低收入人群在P2P平臺上沒有獲得與中高收入人群同等的借款機會,依然面臨融資難、融資貴問題。王倩等[7]指出低收入者及時足額歸還貸款的可能性較低,因此在數字普惠金融中可能面臨更高的信用風險和風險溢價。第二,數字普惠金融與低收入群體的金融素養。提高城市居民金融素養有助于緩解城市貧困[8],但尹志超等[9]研究發現財富水平處于40%以下的低收入群體尚不具備參與數字普惠金融的經濟能力,即使其金融知識增加也難以滿足數字普惠金融參與的門檻。同時,魏麗萍等[10]指出,金融素養越高越傾向參與互聯網金融市場。第三,數字普惠金融與低收入群體的身份特質。王倩等[7]基于拍拍貸的數據研究發現,身份信息可以顯著影響居民被信貸排斥概率,城市無職業者更容易被排斥在網絡借貸之外。王子敏等[11]基于人人貸的數據研究發現,“還款能力強”“信譽良好”的工薪階層能夠獲得更多信貸投資。貝多廣[12]則指出,互聯網金融是一種金融創新,能夠達到普惠金融的效果,用跳躍式的方式為低收入者提供金融服務。

基于以上背景和文獻,本文將城鎮居民分為“低收入群體”和“中高收入群體”,基于收入增長和收入差距縮小的雙重視角,探究數字普惠金融對城市弱勢群體收入的影響。本研究的貢獻主要體現在:補充數字普惠金融與弱勢群體的相關研究,實證探究數字普惠金融能否促進城鎮低收入人群的收入增長。現有研究多以城鄉收入差距為視角,探究數字普惠金融能否縮小城鄉收入差距;本文則以城鎮內部收入差距為視角,探究數字普惠金融能否縮小城鎮內部收入差距,促進經濟包容性增長。

二、理論分析

數字普惠金融可以通過以下途徑直接影響城鎮低收入群體的收入:第一,數字普惠金融可以降低金融服務門檻,為城鎮低收入人群提供金融服務,緩解城鎮低收入群體面臨的融資約束,從而提高城鎮低收入群體收入。第二,數字普惠金融借助于大數據、云計算等先進技術,促進價格發現與信息流通,提高金融市場效率[13]。螞蟻金服的“螞蟻借唄”、騰訊的“微粒貸”等互聯網借貸均實現了在線審批、隨借隨還、按天計息,不僅金融服務效率高,年化利率還低于民間借貸,成本相對較低。第三,數字普惠金融降低了傳統金融市場上的“財富門檻”,優化資源配置,降低金融服務的邊際成本。因此,數字普惠金融通過降低服務門檻、提高金融效率、降低服務成本等方式緩解城鎮低收入群體的融資約束,進而促進城鎮低收入群體收入增加。

同時,城鎮低收入群體還可以間接受益于數字普惠金融的發展:第一,數字普惠金融可以緩解中小微企業的融資約束,促進中小微企業的發展[14],而中小微企業可以為城市低收入人群提供更多就業崗位,促進其收入增加。第二,數字普惠金融可以促進創業與創新,帶動更多就業,促進城鎮低收入人群收入增加[15-16]。第三,數字普惠金融可以提高投資效率,推動實體經濟發展[17],拉動經濟增長,從而使城市低收入人群間接獲益。因此,數字普惠金融可以促進生產經營、促進就業與創新、拉動經濟增長,從而間接促進城鎮低收入群體收入增加。基于此,本文提出假設:

假設1:數字普惠金融可以促進城鎮低收入群體收入增加。

現有研究已經證明數字普惠金融可以通過提高金融服務觸達性、降低服務成本、降低風險控制成本等方式推動普惠金融發展,而普惠金融又通過降低門檻效應、緩解排除效應和減貧效應等方式縮小城鄉收入差距[18-19]。與同為弱勢群體的農村居民相比,城鎮低收入人群的基礎條件、思想意識、金融信息等方面具有一定的優勢:第一,在基礎條件方面,數字普惠金融的發展需要以互聯網、大數據、征信體系、網絡安全等為依托,城鎮互聯網基礎設施條件要遠勝于農村,數字普惠金融服務更容易觸達城鎮低收入群體。第二,在思想意識方面,城鎮低收入群體觸網較早,在社交網絡中耳濡目染,更容易接受互聯網理念和數字普惠金融思維,對數字普惠金融接受程度更高。第三,在金融信息和素養方面,相對于農村居民的低學歷和“信息孤島”,城鎮低收入人群接觸信息量大、范圍廣,金融素養更高,對數字普惠金融的利用能力更強。因此,城鎮低收入人群更具有利用數字普惠金融的有利條件,從而縮小與城鎮中高收入群體的收入差距,促進經濟包容性增長。基于此,本文提出假設:

假設2:數字普惠金融可以縮小城鎮低收入群體與中高收入群體的收入差距。

三、模型構建及數據來源

(一)模型構建

本文參考程名望等[20]的研究,構建模型(1)考察數字普惠金融對城鎮弱勢群體收入增加和收入差距縮小的影響,具體模型如下:

其中,模型被解釋變量income為人均純收入的對數,本文對人均純收入按分位數界限0.025進行雙側縮尾,以降低極端值對研究結果的影響,同時,對數據取對數以減弱異方差。核心解釋變量infin為數字普惠金融的發展程度,二級維度指標包括數字普惠金融的覆蓋廣度coverage、支付業務pay、信貸業務credit、數字支持服務digital四類,分別表示一個地區數字普惠金融的覆蓋廣度、支付使用情況、通過互聯網貸款的情況以及數字化服務程度等。模型(1)中ε為隨機擾動項,服從正態分布。對于城鎮居民來說,影響城鎮居民收入增長的因素包括物質資本、金融資本、社會資本、就業情況、區域經濟、家庭特征等,具體控制變量的選取如下:

物質資本:物質資本選取住房、汽車、摩托車擁有量表示。中山大學勞動力動態調查數據CLDS中關于住房的統計主要有以下幾類:完全自有=1、和單位共有產權=2、租住=3、政府免費提供=4、單位免費提供=5、父母或子女提供=6、其他親友借住=7、其他=99,其他情況主要包括拆遷房、房改房、小產權、軍隊提供的營房、員工宿舍等。本文將需要付出租金的家庭視為沒有住房的家庭house=0,不需要付出租金的家庭視為擁有住房house=1。汽車、摩托車擁有量分別以擁有汽車的實際數量car、擁有摩托車的實際數量moto來表示。

金融資產:金融資產以是否購買金融產品、家庭借出資金、家庭借入資金表示。城鎮家庭購買金融產品fin=1,沒有購買=0;家庭借出的資金lend(萬元/人),以家庭借給別人且尚未收回的錢與家庭總人口的比值表示;借入的資金load(萬元/人),以家庭到目前為止欠錢的金額與家庭總人口的比值表示。

就業情況:以家庭成員就業情況,即家庭成員中全職就業的人數與家庭總人口的比值表示。CLDS統計數據中,家庭成員的就業、就學狀態分別為:從未工作過=1、全職就業=2、半職就業=3、臨時性就業=4、務農=5、上學且未工作過=6、休長假或產假=7、失業或下崗=8、離退休=9、操持家務=10、喪失勞動能力=12。本文統計全職就業=2的人數,將其與總人口的比值表示家庭就業情況employ。

社會資本:社會資本是指居民在社會結構中所處的位置能給家庭帶來的資源,本文以家庭中是否有黨員來表示社會資源party,有黨員=1,無黨員=0。

區域經濟:家庭所在地級市經濟發展情況lngdp,以家庭所在地級市GDP的對數表示;省級城鎮居民人均可支配收入p_inc(千元),以家庭所在省的城鎮居民人均可支配收入表示。

家庭特征:孩童撫養比child以家庭中15歲以下孩子數量占家庭總人口比重表示;老人撫養比old以家庭中65歲及65歲以上老人數量占家庭總人口比重表示;戶主性別gender以家庭戶主的性別表示,男性=1,女性=0;戶主年齡age(歲)和戶主年齡的平方age2,分別以家庭戶主當年的實際年齡和實際年齡的平方表示;戶主受教育程度edu以家庭戶主受教育程度表示,包括未上過學=1、小學或私塾=2、初中=3、普通高中=4、職業高中=5、技校=6、中專=7、大專=8、大學本科=9、研究生=10,樣本中極少數戶主的教育類型為其他=99,本文將其匹配為本家庭中成員的最高學歷,以降低極端值影響。

(二)數據來源

家庭層面的微觀數據來源于中山大學勞動力動態調查數據CLDS。目前CLDS已經公布2012年、2014年、2016年三期數據,本文選取三期數據中的城鎮社區數據進行研究,剔除樣本中異常數據和無效數據,篩選后共獲得15 948戶城鎮居民的面板數據。數字普惠金融總指數及其二級維度指標數據均來自于北京大學數字普惠金融指數。地區經濟發展lngdp數據來源于《中國城市統計年鑒》,省級城鎮居民人均可支配收入p_inc、互聯網普及率(工具變量)等數據來源于《中國統計年鑒》。

(三)城市低收入群體的界定

本文對樣本中城鎮居民進行分組,將2012年、2014年、2016年城鎮居民家庭人均收入分別按照收入高低分為三組,取第一組為低收入群體組,剩余第二組、第三組為中高收入群體,分別對兩個群體進行實證研究。

四、回歸結果分析

(一)描述性統計分析

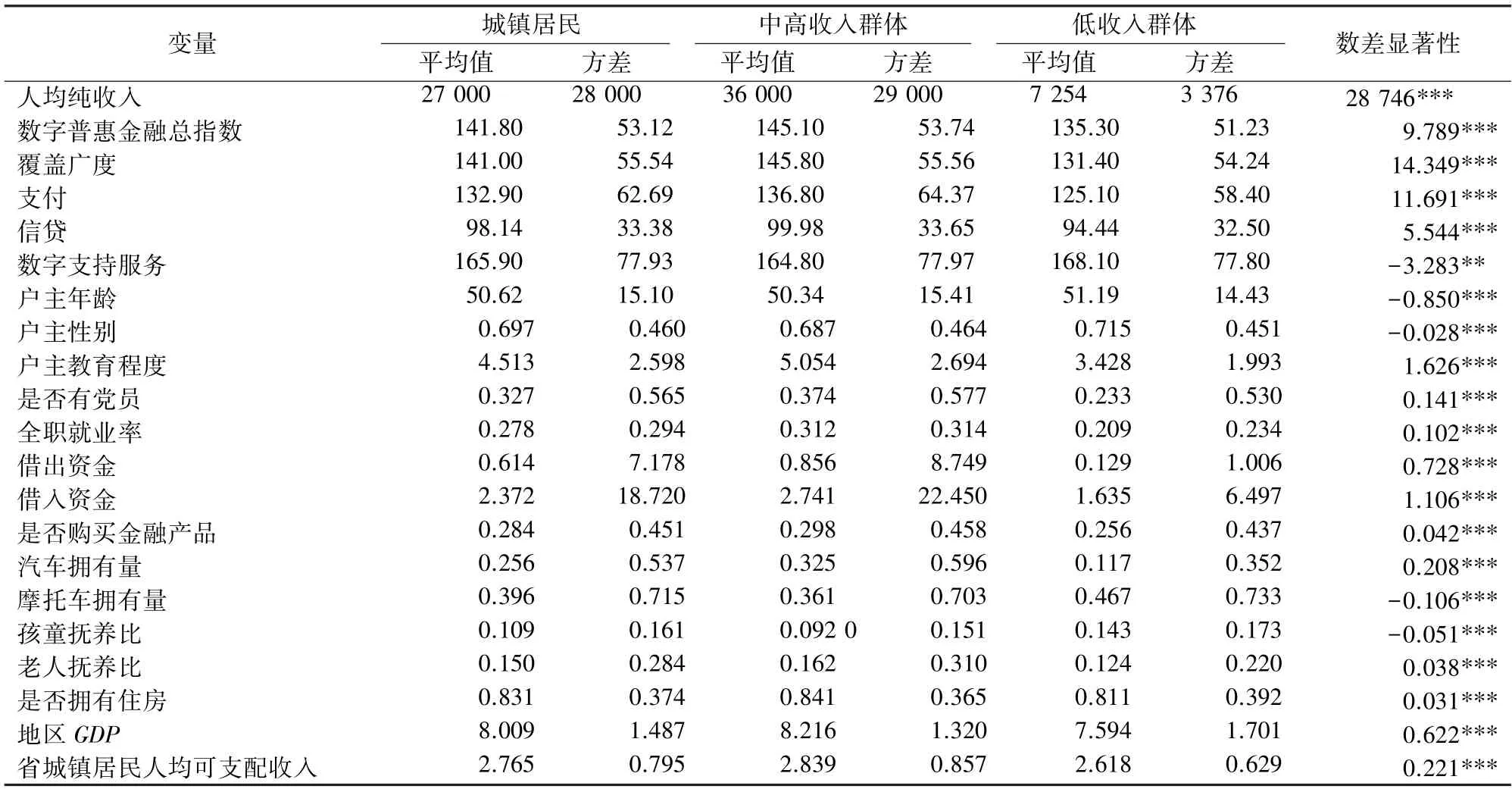

由表1可知,城鎮的低收入群體具有以下特點:第一,城鎮低收入群體的人均收入較低。低收入人群年人均收入平均值僅為7 254元,顯著低于中高收入群體的36 000元。第二,城鎮低收入群體所在地的數字普惠金融發展水平較低。城鎮低收入群體所在地的數字普惠金融總指數、覆蓋廣度、支付、信貸、數字支持服務的平均值分別為135.3、131.4、125.1、94.44、168.1,均顯著低于中高收入群體。第三,城鎮低收入群體所擁有的物質資產較少。低收入群體的汽車戶均擁有量為0.117輛,顯著低于中高收入群體,但摩托車戶均擁有量則為0.467輛,顯著高于中高收入群體。可見,低收入群體的收入較難支撐汽車的購買價格以及日常支出,而摩托車正好可以滿足低收入群體的交通工具需求。低收入群體住房自給率約為0.811,低于中高收入群體的0.841。第四,城鎮低收入群體的債務量小,金融產品購買率低。低收入群體借出的資金和借入的資金人均分別為1 290元和16 350元,購買金融產品的家庭約占0.256,顯著低于中高收入家庭。第五,城鎮低收入群體全職就業率低,全職就業家庭成員數占家庭總人數的20.9%,顯著低于中高收入群體。第六,城鎮低收入家庭的社會資本較少。低收入群體中黨員家庭占比為0.233,而中高收入群體中黨員家庭占比為0.374。第七,城鎮低收入群體居住地的經濟發展水平較低。城鎮低收入人群所在地的GDP對數和省級城鎮居民人均可支配收入分別為7.594和26 180元,要顯著低于中高收入群體的8.216和28 390元,這表明城鎮低收入群體多居住于經濟落后的地區和省份。第八,城鎮低收入家庭養老負擔雖然相對較低,但子女撫養責任更重,戶主的年齡更高、受教育程度更低。綜上,可以看出,城鎮低收入群體不僅收入低,而且物質資本、社會資本、金融資源、區域經濟、家庭基礎等各方面均處于弱勢狀態。

表1 描述性分析

(二)相關性分析

本文對解釋變量進行相關性分析,除城鎮人均可支配收入p_inc外,其他指標間均不存在嚴重多重共線性,故本文剔除省級城鎮人均可支配收入指標p_inc,僅選取地區lngdp指標來控制區域經濟。

(三)回歸結果

本文數據為面板數據,在進行回歸前對面板數據進行Hausman檢驗,需使用固定效應模型;同時,為了降低異方差,本文均在聚類穩健標準誤差下進行回歸。

1.數字普惠金融不同維度指標對城鎮弱勢群體收入的影響。本文運用模型(1)探究數字普惠金融不同維度指標對城鎮弱勢群體收入的影響,同時,為了探究數字普惠金融對低收入群體和中高收入群體收入差距的影響,本文對兩者系數差的顯著性進行檢驗。系數差可以表示數字普惠金融對城鎮低收入群體與中高收入群體收入水平的邊際貢獻率差異[20]。若系數差顯著大于0,那么數字普惠金融顯著擴大了兩組之間的收入差距;若系數差顯著小于0,那么數字普惠金融顯著縮小了兩組之間的收入差距;若系數差檢驗結果不顯著,那么數字普惠金融對兩組收入差距無顯著影響。

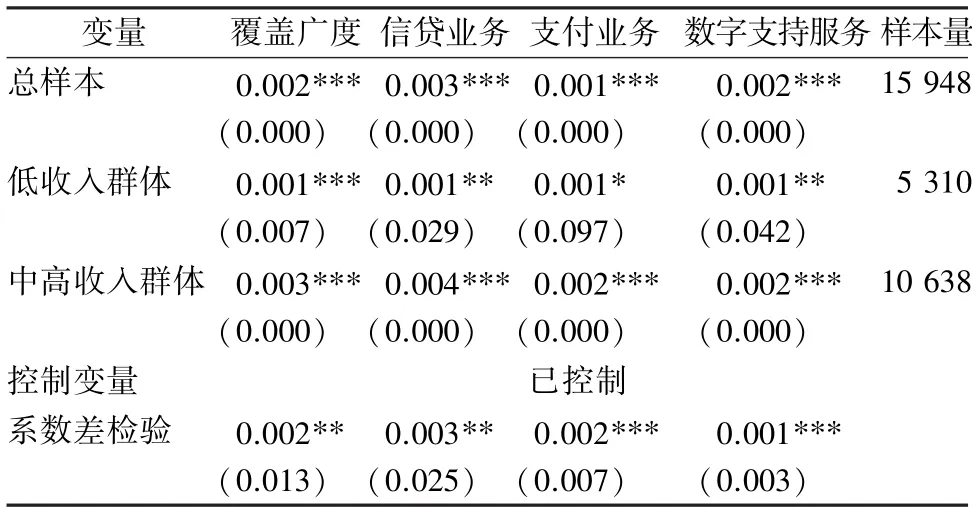

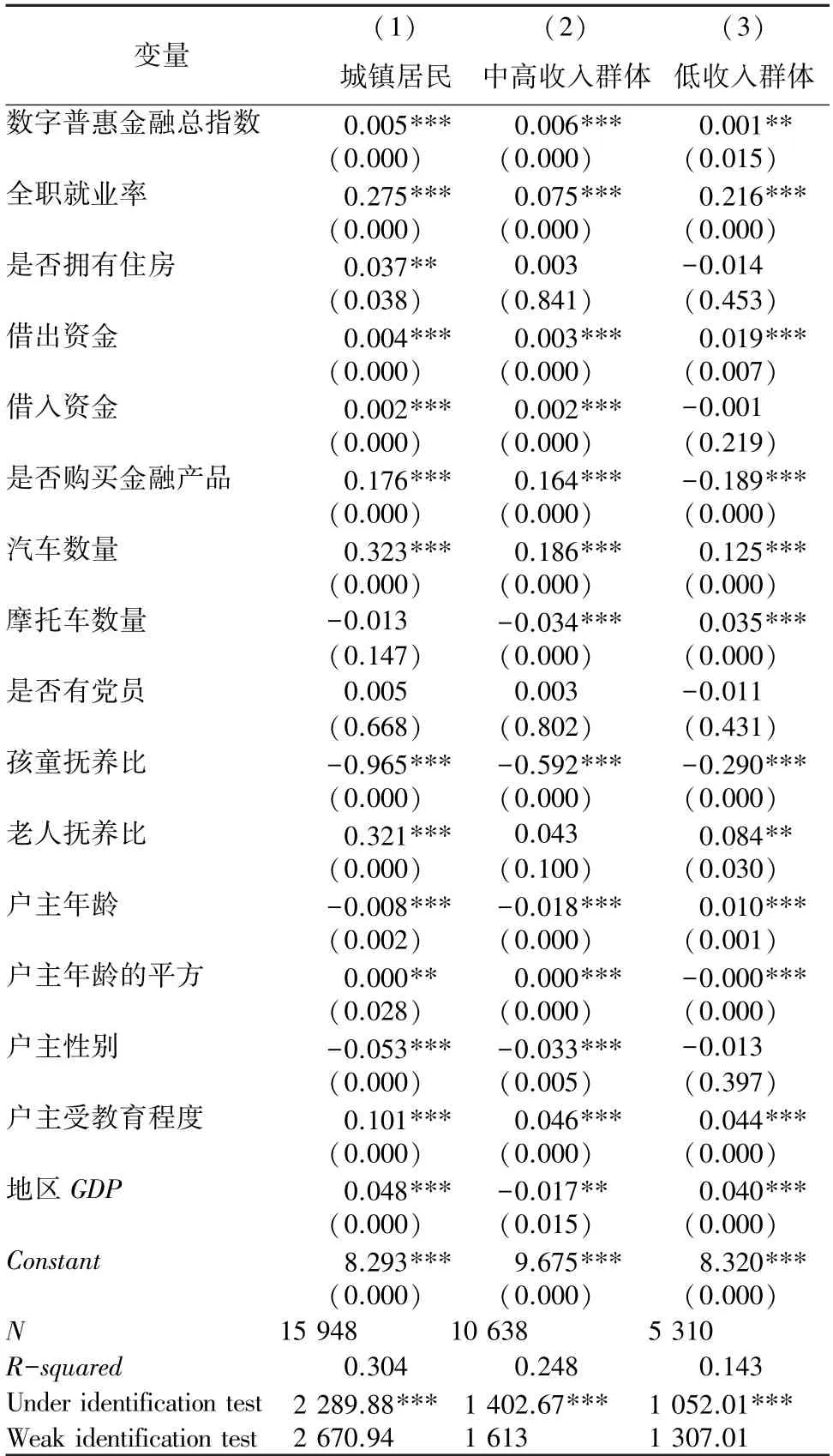

數字普惠金融的發展水平體現在覆蓋廣度、使用深度、數字支持服務三個方面,其中使用深度主要體現在支付、貨幣基金、投資、信貸、征信、保險等業務的發展。本文選取數字普惠金融的覆蓋廣度、信貸業務、支付業務、數字支持服務等維度指標,探究數字普惠金融不同業務對城鎮弱勢群體收入的影響,回歸結果見表2。從收入增加變量看,數字普惠金融的覆蓋廣度、信貸、支付、數字支持服務等均與城鎮低收入群體的收入呈正相關關系,與假設1一致。城鎮低收入群體可以分享到數字普惠金融發展福利,例如數字普惠金融覆蓋廣度更高、融資渠道增加、支付更加便利以及互聯網數字支持服務等,進而增加城鎮低收入人群收入。同時,表2系數差檢驗結果顯著為正,數字普惠金融二級維度指標顯著擴大了城鎮低收入群體與中高收入群體的收入差距,與假設2相反。因此,數字普惠金融的覆蓋廣度、信貸、支付、數字支持服務等業務促進城鎮低收入群體收入增長,但也擴大了低收入群體與中高收入群體的收入差距。

表2 數字普惠金融影響城鎮居民收入的直接路徑

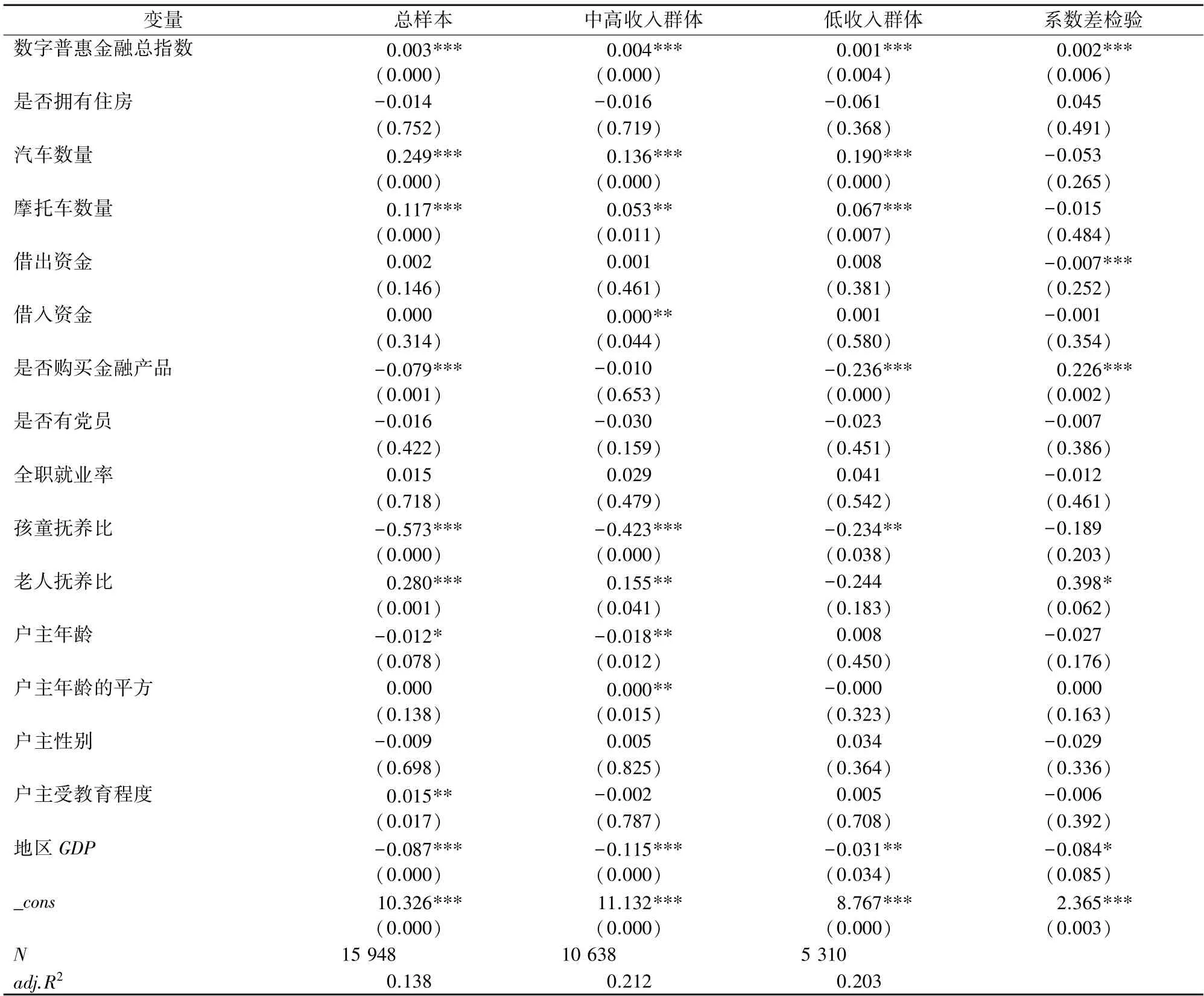

2.數字普惠金融總指數對城鎮弱勢群體收入的影響。同樣,本文運用模型(1)探究數字普惠金融總指數對城鎮弱勢群體收入的影響,回歸結果和系數差檢驗結果如表3所示,數字普惠金融總指數與城鎮居民總樣本、中高收入群體、低收入群體收入呈顯著正相關,即數字普惠金融確實有利于促進城鎮低收入群體人均收入增加,與假設1一致。但值得注意的是,系數差檢驗結果顯著為正,這表明數字普惠金融不僅沒有縮小低收入群體和中高收入群體的收入差距,反而擴大了兩者的收入差距,與假設2相反。

表3 數字普惠金融總指數對城鎮居民收入影響的回歸結果

表3和表2的系數差檢驗結果顯示,數字普惠金融總指數和不同維度指數均顯著擴大了低收入群體與中高收入群體的收入差距,產生該現象可能的原因是:第一,從基礎設施條件看,互聯網是數字普惠金融發展的先決條件,而城鎮低收入群體往往處于經濟落后的地區,互聯網基礎設施相對欠發達。第二,從數字普惠金融供給看,數字普惠金融的本質仍為金融,利益驅動條件下才能實現可持續發展,而低收入群體作為弱勢群體,在沒有政府相關優惠政策支持保障下,數字普惠金融為了補償低收入群體的風險,會提高貸款利率和風險補償,產生擠出效應,從而進一步擴大城鎮低收入群體與中高收入群體的收入差距。第三,從數字普惠金融需求看,低收入群體受自身教育水平偏低、資本積累少、金融知識匱乏等因素限制,對數字普惠金融的利用程度遠不及中高收入群體。以上原因導致數字普惠金融不僅沒有縮小城市內部收入差距,反而擴大了收入差距。

此外,由表3的研究結果還可以看出,城鎮居民人均收入與其擁有的物質資本成正相關關系,家庭擁有汽車和摩托車數量均與人均收入成正相關關系。購買金融資產不僅沒有增加城鎮居民人均收入,反而降低了城鎮居民人均收入,但中高收入群體不受影響。家庭中15歲以下兒童的占比越高,城鎮居民人均收入越低,但是家庭中65歲以上老人占比越高,人均收入越高,可能的原因是城鎮老人多為退休職工,退休金收入較高。戶主的年齡和受教育程度均可顯著影響居民人均收入。城鎮居民收入與地區經濟發展水平lngdp呈負相關關系,可能的原因是城鎮居民的收入并沒有隨著地區經濟同步增加。

研究結果還顯示:家庭中全職就業人數占比、家庭住房自給率、家庭的借出資金并不影響城鎮居民的人均收入。可能的原因是城鎮家庭就業靈活,相當一部分家庭成員兼職就業,且工資并不低于全職就業;城鎮家庭住房自給率較高,多數不需要付出租金。借入資金并沒有顯著影響城鎮低收入群體收入,但可以顯著促進中高收入群體收入,可能的原因是城鎮低收入群體的債務多為房貸、車貸等,并沒有用于生產性經營,而中高收入群體則將其用于生產經營,進而促進其收入增加。

(四)穩健性檢驗

本文對樣本重新分組,將2012年、2014年、2016年城鎮居民收入分別按照收入高低分為五組,取第一組和第二組為低收入群體組,剩余第三組、第四組、第五組為中高收入群體,進行穩健性檢驗。檢驗結果如表4所示,所有模型的系數和顯著性并未發生顯著改變,且系數差檢驗也未發生顯著改變,模型通過穩健性檢驗。

表4 穩健性檢驗

(五)內生性討論

本文使用的數字普惠金融數據為地區級別的數據,對城鎮居民個人來說,區域數字普惠金融發展狀況具有一定的外生性,可以在一定程度上避免內生性問題;同時,本文參考謝絢麗等[15]的研究,采取省級互聯網普及率作為數字普惠金融指數的工具變量作內生性檢驗,檢驗結果如表5所示。模型系數和顯著性均沒有發生較大變化,排除內生性的結果依舊顯示數字普惠金融可以顯著提高城鎮居民收入。

五、研究結論

本文將城鎮居民按收入高低分為低收入群體、中高收入群體兩組,從收入增加和收入差距縮小兩個角度,運用固定效應面板模型探究數字普惠金融對城鎮弱勢群體的影響。充分考慮內生性的穩健研究結果顯示:數字普惠金融的覆蓋廣度、信貸業務、支付業務以及數字支持服務等均可以顯著促進城鎮低收入群體的收入增長,但卻擴大了低收入群體與中高收入群體的收入差距;數字普惠金融總指數可以促進城鎮低收入群體的收入增加,但并未縮小城鎮低收入群體與中高收入群體的收入差距,反而擴大了兩者之間的收入差距。數字普惠金融作為現有金融體系的有效補充,可以為弱勢群體提供金融服務,增加城鎮低收入群體的收入,但卻難以縮小城鎮低收入群體與中高收入群體的收入差距。

基于以上結論,本文提出以下建議:第一,強化欠發達地區數字普惠金融基礎設施建設。城鎮低收入人群多位于落后地區和省份,數字普惠金融發展水平相對較低,強化欠發達地區數字普惠金融基礎設施建設,推動互聯網等信息技術的普及,提升落后省份和地區數字普惠金融的發展水平,可以讓更多城市低收入群體獲取金融服務。第二,創新數字普惠金融服務產品,合理增加金融服務。加強第三方支付、移動支付與金融機構的跨界融合,創造更多數字普惠金融產品,推進數字普惠金融在低收入社區的推廣。第三,健全低收入群體的福利保障體系,促進經濟包容性增長。數字普惠金融并不能縮小城市內部收入差距,健全低收入群體的福利保障體系,促進經濟包容性增長,才是解決城市貧困的根本。第四,培育良好的營商環境,規范金融創新,構建包容審慎的“監管沙盒”,防范系統性金融風險發生。

表5 內生性檢驗

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24