國有商業(yè)銀行中間業(yè)務(wù)對經(jīng)營績效影響的實證分析

2021-03-15 06:13:27王琰琰

現(xiàn)代營銷·理論 2021年2期

摘要:本文就國有商業(yè)銀行發(fā)展中間業(yè)務(wù)如何影響其經(jīng)營績效來進行分析和研究,選取5家上市國有銀行的2008-2019年的年報數(shù)據(jù)做面板回歸模型分析中間業(yè)務(wù)對國有商業(yè)銀行經(jīng)營績效的影響,實證結(jié)果表明中間業(yè)務(wù)收入水平對商業(yè)銀行經(jīng)營績效的影響呈現(xiàn)顯著正相關(guān)。

關(guān)鍵詞:國有商業(yè)銀行;中間業(yè)務(wù);經(jīng)營績效

一、國內(nèi)文獻綜述

(一)中間業(yè)務(wù)對經(jīng)營績效的積極影響論

Vincenzo Chiorazzo、Carlo Milani(2008)對意大利各商業(yè)銀行 1993-2003 年的中間業(yè)務(wù)收入和盈利能力之間的關(guān)系進行分析,發(fā)現(xiàn)其商業(yè)銀行多元化收入能力可以提高該商業(yè)銀行的資產(chǎn)回報率。何偉,付海瓊(2019)以 10 家城市商業(yè)銀行的數(shù)據(jù)為樣本,其結(jié)論為:傳統(tǒng)類業(yè)務(wù)與城商行績效水平之間呈現(xiàn)出差異化的正向關(guān)系,而銀行卡業(yè)務(wù)對城商行績效水平產(chǎn)生負向作用,擔(dān)保承諾類業(yè)務(wù)未對經(jīng)營績效產(chǎn)生顯著影響。

(二)中間業(yè)務(wù)對經(jīng)營績效的消極影響論

Steve Mercieca 和 Klaus Schaeck(2007)對歐洲 15 國755 家商業(yè)銀行的中間業(yè)務(wù)收入與銀行 ROA 之間的關(guān)系進行研究,結(jié)果表明小型商業(yè)銀行中間業(yè)務(wù)收入與銀行盈利能力呈負相關(guān),并未從中間業(yè)務(wù)中受益。陳春根,周夢蕓(2015)研究發(fā)現(xiàn)中間業(yè)務(wù)收入發(fā)展水平對商業(yè)銀行效率的影響存在"閾值效應(yīng)",而我國部分商業(yè)銀行中間業(yè)務(wù)收入對商業(yè)銀行效率的提升反而存在抑制作用。

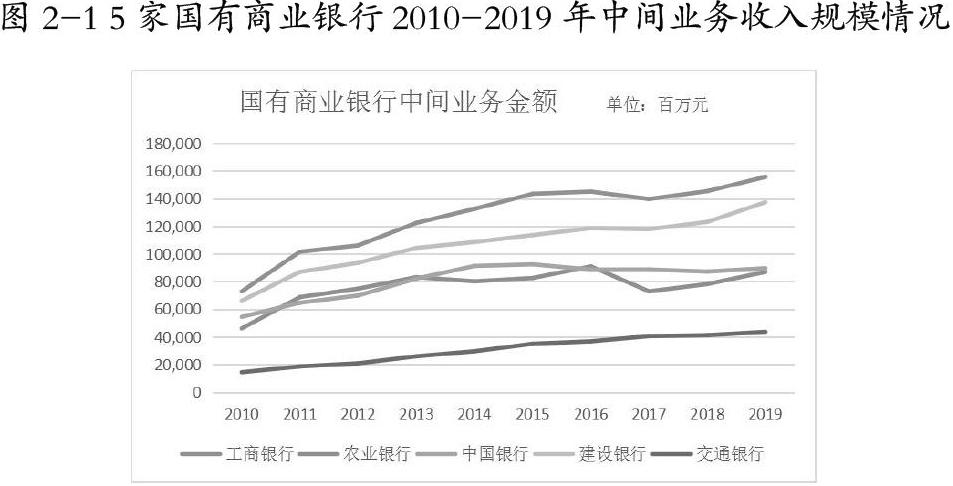

二、我國國有商業(yè)銀行中間業(yè)務(wù)收入規(guī)模現(xiàn)狀

通過分析表 2-1 我國國有五大商業(yè)銀行 2010--2019 年的中間業(yè)務(wù)收入額的數(shù)據(jù)可知,五大國有商業(yè)銀行中工商銀行的近十年中間業(yè)務(wù)收入額最高,截止到 2019 年中間業(yè)務(wù)收入為1556.00 億元,比上年增加 102.99 億元,增長率為 7.1%;建設(shè)銀行中間業(yè)務(wù)收入的規(guī)模位居第二,2010 年為 681.56 億元,2019 年增長到 1372.84 億元,十年之間增長了 691.28 億元,且呈現(xiàn)逐年上漲的趨勢。

三、國有商業(yè)銀行中間業(yè)務(wù)對經(jīng)營績效影響的實證分析

(一)變量選取

參考以往學(xué)者的研究,本文把平均總資產(chǎn)回報率(ROA)作為衡量經(jīng)營績效的指標(biāo)(吳曉云、王峰,2012;陳一洪,2015),實證部分驗證國有商業(yè)銀行中間業(yè)務(wù)對其經(jīng)營績效的影響,具體變量選擇如下:被解釋變量為平均總資產(chǎn)回報率(ROA);解釋變量為中間業(yè)務(wù)收入占比(BISP);控制變量的選取主要為了增加模型擬合優(yōu)度,參照陳一洪(2015),吳曉云、王峰(2012)的研究,選取凈利差 NIM、成本收入比、不良貸款率作為控制變量。

(二)數(shù)據(jù)來源

本文選取 5 家國有商業(yè)銀行 2010-2019 年間的數(shù)據(jù)作文研究樣本,本章所用的數(shù)據(jù)均來源于各國有商業(yè) 2010-2019 年年度報告及國家統(tǒng)計局網(wǎng)站,用 Stata.12 進行實證分析。

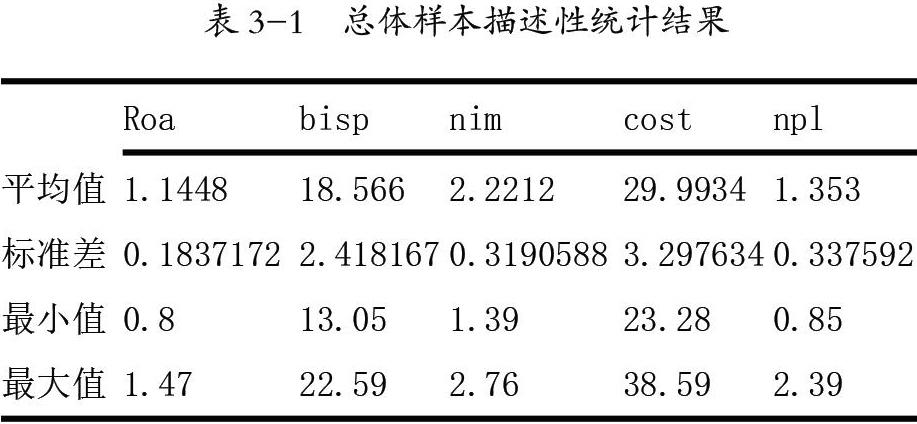

(三)描述性統(tǒng)計

通過對樣本數(shù)據(jù)進行描述性檢驗,結(jié)果見表 3-1,總體樣本的平均總資產(chǎn)收益率(ROA)的均值為 1.1448,標(biāo)準(zhǔn)差為0.1837172%,整體波動不大;總體樣本的中間業(yè)務(wù)收入占比的均值為 18.566%,標(biāo)準(zhǔn)差為 2.418167%,表明中間業(yè)務(wù)收入的平均占比為 18.57%,最大值為 22.59%,最小值為 13.05%,兩者之間相差 9.54%,最大值是最小值的 1.731 倍,說明在樣本期間中間業(yè)務(wù)占比變化或者差距較大。總體樣本的凈利息差(nim)均值為 2.2212%,標(biāo)準(zhǔn)差為 0.3191%,最小值為 1.39%,最大值為 2.76%,最大值和最小值相差 1.37%。觀察表 4-3,農(nóng)業(yè)銀行的凈利息差(nim)均值最大,達到了 2.428%,說明農(nóng)業(yè)銀行的凈利息收入較高。

(四)模型設(shè)立

本文構(gòu)建模型如下:

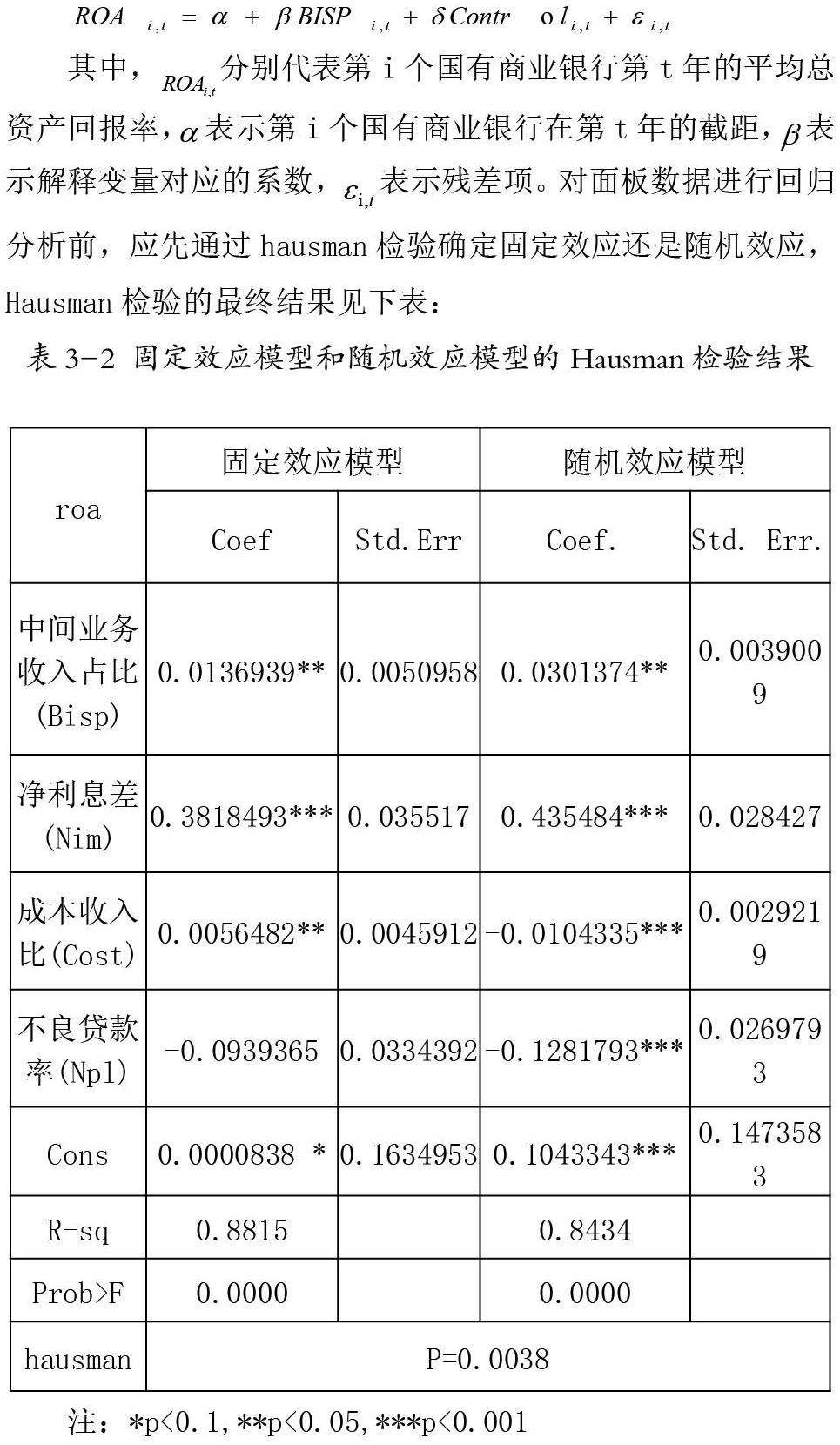

由于 P=0.0038,很明顯 p 小于 0.05,認(rèn)為應(yīng)該選擇固定效應(yīng)模型,這與吳曉云(2012)選擇的模型是相同的。由表 3-2可知,中間業(yè)務(wù)收入占比(bisp)對國有商業(yè)銀行經(jīng)營績效有正向促進作用,回歸系數(shù)為 0.0136939,且在 5%的水平下顯著。這說明,在商業(yè)銀行開展中間業(yè)務(wù)時,中間業(yè)務(wù)收入占比每增加 1%,將會導(dǎo)致經(jīng)營績效上升 0.0136939%。這一結(jié)果支持了吳曉云(2012)等學(xué)者的結(jié)論,他們認(rèn)為中間業(yè)務(wù)發(fā)展對經(jīng)營績效有正向促進作用。凈利息差對經(jīng)營績效有正向促進作用,其回歸系數(shù)為 0.3818493,且在 1%的水平下顯著,說明凈利息差每增加 1%,經(jīng)營績效將增加 0.13%,即隨著利息收入的不斷增加,對中間業(yè)務(wù)的投資成不也會不斷提高,從而促進中間業(yè)務(wù)收入的增長。成本收入比對經(jīng)營績效的影響是反向的,回歸系數(shù)為 0.0056482,在 1%的水平下顯著,說明成本收入比每增加 1 個百分點,將會導(dǎo)致經(jīng)營績效增加 0.0056482%。不良貸款率對經(jīng)營績效的影響是反向的,不良貸款率的回歸系數(shù)為-0.0939365,在 1%的水平下顯著,說明不良貸款率每增加 1%,經(jīng)營績效將會減少 0.0939365%。

(五)結(jié)論

從實證結(jié)果我們可以看到,平均總資產(chǎn)回報率與中間業(yè)務(wù)收入占比呈同向變動關(guān)系,因此 5 家國有商業(yè)銀行的首要任務(wù)是優(yōu)化整合現(xiàn)存資源,結(jié)合自身特點,調(diào)整中間業(yè)務(wù)結(jié)構(gòu),以發(fā)揮效用最大化。當(dāng)前客戶的需求不再只停留在傳統(tǒng)的存、貸款業(yè)務(wù),而是對中間業(yè)務(wù)的需求越來越大,缺乏競爭力的產(chǎn)品很可能導(dǎo)致低端競爭,給我國銀行業(yè)的發(fā)展造成不利影響。因此中間業(yè)務(wù)作為未來銀行業(yè)務(wù)發(fā)展的方向,應(yīng)不斷豐富業(yè)務(wù)品種,完善中間業(yè)務(wù)產(chǎn)品體系,來提高其競爭力。減少不良貸款率有利于降低經(jīng)營風(fēng)險,商業(yè)銀行內(nèi)部應(yīng)該建立完善的風(fēng)險防范和化解機制,當(dāng)出現(xiàn)經(jīng)營風(fēng)險時有一套完備的風(fēng)險防范體系,定期對金融風(fēng)險進行評估,推動產(chǎn)品質(zhì)量的改善。

參考文獻:

[1]肖敦鋒,李風(fēng)華.商業(yè)銀行中間業(yè)務(wù)發(fā)展現(xiàn)狀、問題及對策研究[J].農(nóng)村經(jīng)濟與科技,2020,31(12):123-124.

[2]閆弛. ZY 銀行中間業(yè)務(wù)創(chuàng)新發(fā)展研究[D].河南大學(xué),2019.

[3]馬飄飄.新常態(tài)下商業(yè)銀行的經(jīng)營結(jié)構(gòu)轉(zhuǎn)型問題研究[J].全國流通經(jīng)濟,2019(34):160-161.

[4]劉曉勇.淺析利率市場化形勢下我國商業(yè)銀行中間業(yè)務(wù)的現(xiàn)狀與發(fā)展趨勢[J].海峽科技與產(chǎn)業(yè),2019(03):77-79.

[5]Olga Kibik, Viacheslav Kotlubay, Iuliia Khaiminova, et al. Growth Potential of the Market Force of Intermediary Structures. 2019, 67

云南師范大學(xué)經(jīng)濟與管理學(xué)院? 王琰琰