股權質押下企業的現金流風險分析

2021-03-15 06:13:27崔少芳

現代營銷·理論 2021年2期

摘要:文章以華誼兄弟為案例,研究股權質押下企業的現金流風險。文章采用主成分分析法,選取華誼兄弟2009年至2019年間的財務數據,對華誼兄弟的現金流風險進行綜合評價,再結合其股權質押情況進行分析。結果表明:大股東過高比例的對外股權質押的確對企業的現金流產生了不利影響。且這種情況一般發生在高比例股權質押的下一年。從而侵害了債權人、投資者的利益。最后結合華誼兄弟實際情況,給出針對性建議。

關鍵詞:股權質押;財務行為;現金流風險

一、引言

近幾年來,國家調整金融政策,融資環境不斷縮緊。對非國有企業來說,融資難成了急需解決的問題。在此背景之下,股權質押融資愈加受到歡迎。相較于銀行借款等融資方式來說,股權質押限制條件相對較少,辦理流程簡單,受到很多股東的青睞[1]。然而股權質押發展時間尚短,背后隱藏著較大的風險。2017 年后,多家企業因股權質押爆倉,引起市場的注意。面對股權質押背后的控制權讓位以及過度杠桿化的風險,大股東極有可能采取措施降低自身風險[2],這些措施又會對企業的現金流產生怎樣的影響呢?

二、華誼兄弟簡介

(一)公司簡介

華誼兄弟傳媒有限公司于 1994 年由王忠軍、王忠磊兄弟二人創立,之后在馮小剛導演的加持下迅速發展。于 2009 年在深交所掛牌上市。2010 年企業主要演員李冰冰等人離開公司后,遭受重創的華誼兄弟提出“去電影單一化”的發展方向,目前企業有影視娛樂、品牌授權與實景娛樂、互聯網娛樂及產業投資四大發展板塊。

(二)股權質押現狀

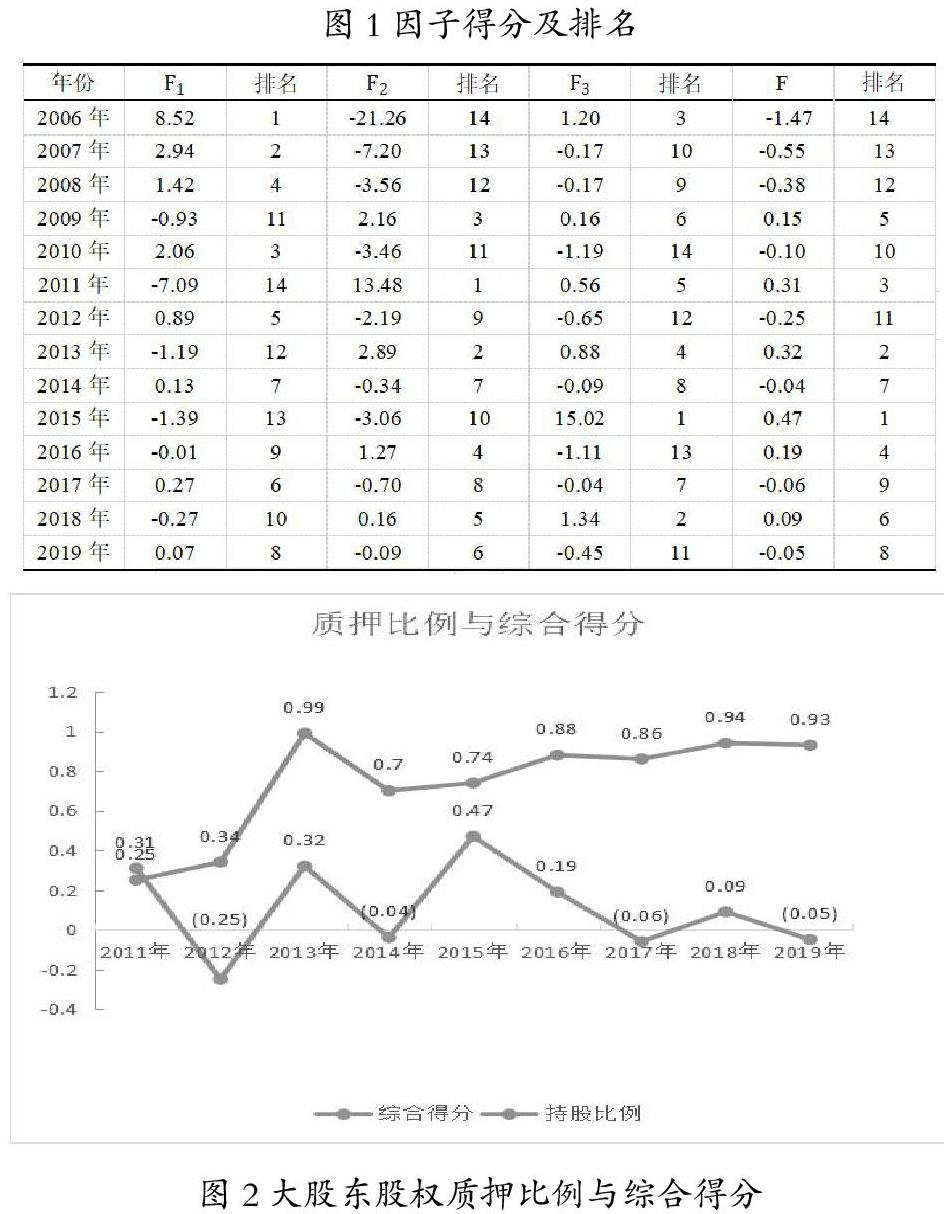

華誼兄弟一般是大股東王忠軍、王忠磊兄弟二人進行股權質押,這是因為大股東的控股地位更能引起銀行等金融機構的關注。由數據可知,華誼兄弟自 2011 年開始進行股權質押,2013 年突然將質押比例提升至 98.52%。隨后幾年也都處于高比例質押狀態。

(三)股權質押后華誼兄弟財務行為

控股股東高比例的股權質押,將使其面臨控制權讓位及過度杠桿化的風險,為降低自身風險,控股股東極有可能做出一系列利己財務行為[3],比如進行概念性投資以維持股價或者通過關聯交易、關聯擔保對企業進行利益侵占。

1.過度投資文化地產

華誼兄弟一直將迪士尼奉為偶像,事實上,影視行業中能夠做到線上線下雙開花的企業少之又少。盡管近些年華誼兄弟在實景娛樂板塊投入了大量資金。短短五年間,馮小剛電影公社、蘇州電影世界、長沙電影小鎮及鄭州電影小鎮相繼開放,如今仍有項目在繼續推進。與如火如荼的項目投資形成強烈對比的是,營業收入的不盡人意。2015 年——2018 年,實景娛樂平均營業收入占比僅為 4.79%,2018 年營業收入對比上年同期下降 42.15%,2019 年營業收入對比上年同期下降 79.81%。在表現不佳的業績面前,華誼兄弟仍然堅持項目投資。可能是想起到穩定股價的作用,來降低控制權讓位的風險。

2.通過關聯交易進行利益侵占

自 2011 年華誼兄弟進行股權質押后,其關聯擔保余額、關聯交易金額、關聯方資金占用余額均有大幅提升。雖沒有直接證據證明此現象與大股東高比例股權質押有關,不過結合其控制權讓位及過度杠桿化的風險,證明控股股東的確有動機。這將會對華誼兄弟的現金流產生影響。

三、華誼兄弟的現金流風險評估——基于主成分分析法

主成分分析法是一種考察多個變量間相關性的數理統計方法。通過正交變換將選取出來的可能存在相關性的多個變量轉換為一組不相關的線性變量。轉換后的變量即為主成分。屬于最常用的降維方法之一[4]。

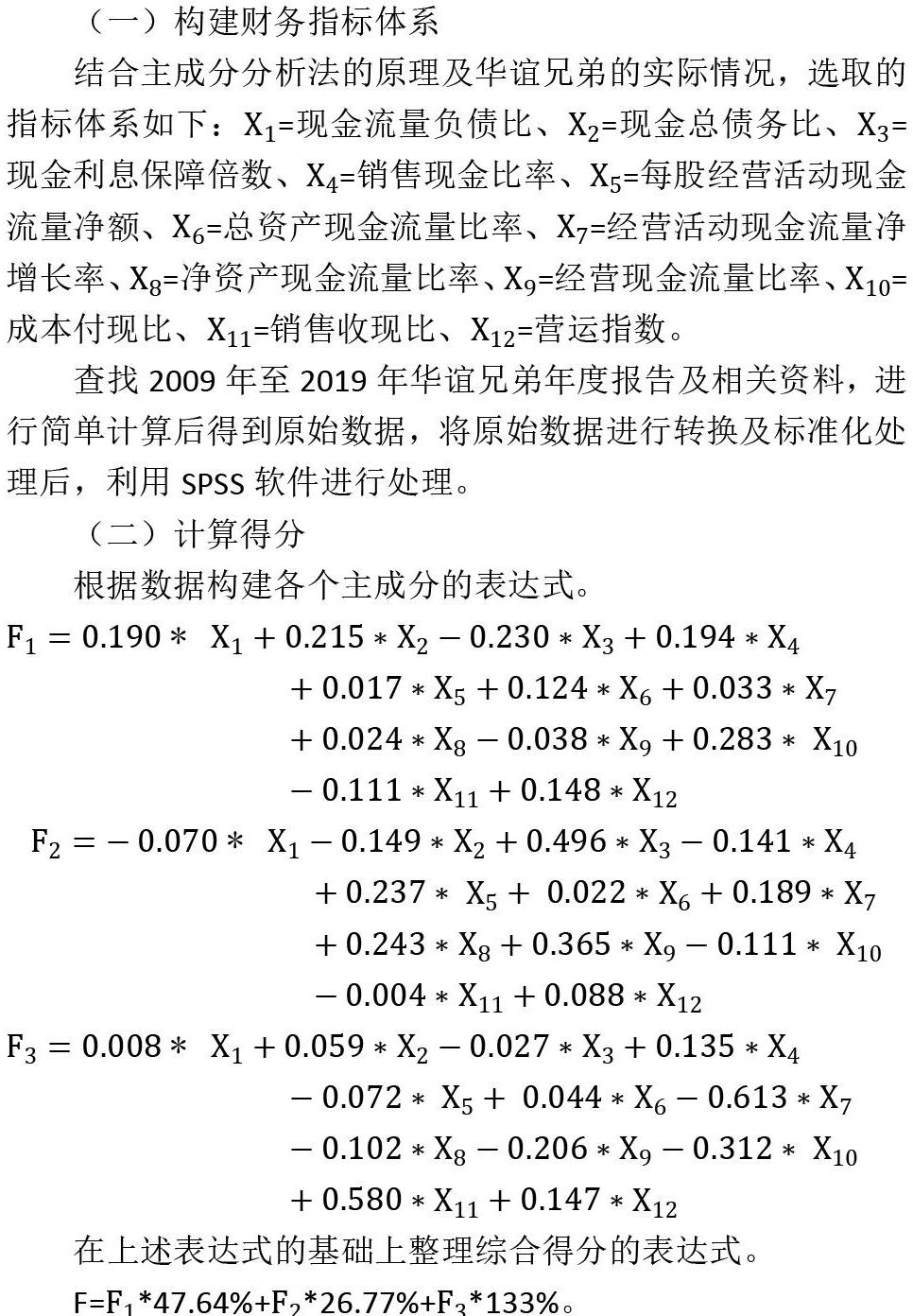

(一)構建財務指標體系

結合主成分分析法的原理及華誼兄弟的實際情況,選取的指標體系如下:X1=現金流量負債比、X2=現金總債務比、X3=現金利息保障倍數、X4=銷售現金比率、X5=每股經營活動現金流量凈額、X6=總資產現金流量比率、X7=經營活動現金流量凈增長率、X8=凈資產現金流量比率、X9=經營現金流量比率、X10=成本付現比、X11=銷售收現比、X12=營運指數。

查找 2009 年至 2019 年華誼兄弟年度報告及相關資料,進行簡單計算后得到原始數據,將原始數據進行轉換及標準化處理后,利用 SPSS 軟件進行處理。

利此達式即可得出每一年華誼兄弟現金流風險的綜合得分,而后根據得分進行排名[5]。

(三)結果分析

根據上述表達式,將華誼兄弟 2006 年至 2019 年的原始財務指標帶入,利用 excel 軟件即可得出每個主成分的得分和綜合得分。結果如下表所示:

2011 年,華誼兄弟進行股權質押之后,當企業提高對外股權質押的比例時,如 2013 年、2016 年、2018 年及 2019年,其接下來一年的現金流綜合評價得分便會有不同程度的下降。而在其降低對外股權質押的比例時,如 2014 年及 2017 年,其接下來一年的現金流綜合評價得分便會毫無例外的回升。

可見,大股東過高比例的對外股權質押的確對企業的現金流產生了不利影響。從而一定程度上侵害了債權人、投資者的利益。

四、發展建議

(一)鞏固根本,內容為王。

眾所周知,迪士尼是華誼兄弟的“偶像”。其創始人王忠軍、王忠磊兄弟很早就提出“去電影單一化”的概念,力求線上線下雙開花。但事實上,只有當線上的影視娛樂板塊足夠出彩,企業的電影小鎮、主題公園等實景娛樂,才會絢爛綻放。

迪士尼之所以能夠成功,就是因為其制作內容足夠的深入人心,且有著不可替代性。當白雪公主、米奇米妮等角色被人們廣泛喜愛時,自然愿意為相應的樂園買單。反觀華誼兄弟,作為一家影視公司,近些年能夠拿得出手的作品少之又少。所以,“去電影單一化”實現的前提正是電影板塊足夠強大。當電影板塊足夠強大時,一方面可以帶來穩定且可觀的利潤,用于補償線下實景娛樂的發展。另一方面能夠提高實景娛樂的文化質量,增加大眾為其買單的機會。而影視行業發展主營業務必然離不開人力資源,華誼兄弟對馮小剛、管虎等導演依賴性較強,而旗下藝人中,更多的是李冰冰、周迅等 80 后演員,更年輕90 后演員較少。所以華誼兄弟應該多培養新人導演及演員,使其影視業績更加出彩,同時盈利也更加穩定。

(二)暫緩擴張,循序漸進。

近些年,華誼兄弟不斷建設開放線下實景娛樂項目。2014年海口觀瀾湖馮小剛電影公社開街,2018 年蘇州電影世界開業,同年長沙的電影小鎮也首次對社會公眾開放。2019 年鄭州電影小鎮于國慶節開放。各項目持續推進,占用了企業大量資金,而盈利方面卻不如人意。2018 年營業收入較上年同期下降42.15%。而 2019 年營業收入較上年同期下降 76.81%。面對如此慘淡的業績,華誼兄弟仍有項目在開拓。這意味著企業不僅要進行新項目投資,還要維持現有 4 個項目的運營。過快的發展文化地產會加重企業的負擔,可想而知由此承受的現金流壓力。建議華誼兄弟有項目開拓轉向深耕運營,暫時放緩新項目的推進,集中精力維持并改進現有項目的運營。由此可適當降低企業的現金流風險。

(三)完善機制,合理監督。

高比例質押會增加企業的現金流風險。為將這種風險降到最低,有必要改善監督機制。一方面完善內部控制制度。雖然華誼兄弟近幾年內部控制評價報告顯示其內部控制并無重大缺陷,但仍舊存在一些問題。如信息傳遞不夠及時有效,致使重大事項不能第一時間得到上報;公司的風險評估體系有所欠缺,應加強系統建設,有效應對。另一方面可以通過修改公司章程的方式限制關聯交易,在利于企業發展的基礎之上,最大限度的做好資產流失的防控。比如,華誼兄弟的規章制度規定,連續十二個月內擔保金額超過公司最近一期經審計凈資產的50%且絕對金額超過 3000 萬元時,應提交股東大會處理,建議適當降低擔保比例或者絕對值,以達保護資產的目的。

參考文獻:

[1]艾大力,王斌.論大股東股權質押與上市公司財務影響機 理 與 市 場 反 應 [J]. 北 京 工 商 大 學 學 報 ( 社 會 科 學版),2012,(4):52-59.

[2]郝項超,梁琪.最終控制人股權質押損害公司價值么?[J].會計研究,2009,(7):57-63+98.

[3]官車仁.股權質押的特征、優勢與風險防范[J].亞太經濟,2003,(5):93-94.

[4]王燕,周新建.基于主成分分析的上市公司經營績效評價[J].自然科學版,2015,(01).

[5]李梓嘉.零售業上市公司財務績效綜合評價研究———基于主成分分析法[J].經濟研究導刊,2015,(08).

作者簡介:

崔少芳(1996.02-),女,籍貫山西,青島科技大學研究生,研究方向為財務理論與方法。

青島科技大學崔少芳