人民幣匯率波動與收入不平等:影響渠道及應對

2021-03-15 06:55:06任桐瑜李杰

金融發展研究 2021年1期

任桐瑜 李杰

摘? ?要:本文基于2006—2018年我國28個省份的省級面板數據,探討了人民幣匯率波動對收入不平等產生的影響以及影響渠道。研究結果表明,人民幣匯率波動的增加會通過外商直接投資渠道與就業渠道擴大收入不平等。因此,在有序推進人民幣匯率市場化、人民幣匯率波動逐漸增加的背景下,應穩步推進經濟發展與擴大就業,促進外匯市場的發展與完善,加強勞動力市場的建設,完善失業人員培訓保障機制,不斷提升經濟開放程度及教育水平,以避免人民幣匯率波動對收入不平等的負面影響。

關鍵詞:人民幣匯率波動;收入不平等;影響渠道;面板模型

一、引言

進入二十一世紀以來,我國經濟迅速發展,經濟總量從2000年的10萬億元增長到了2019年的接近100萬億元。但是在經濟穩步增長的同時,收入不平等問題仍然不容忽視。國家統計局數據顯示,我國基尼系數在2003—2008年整體呈現上升趨勢,2008—2015年呈現下降趨勢,之后又再次反彈上升。雖然2008—2015年我國基尼系數實現連續七年下降,但仍然高于0.46,位于0.4的警戒線之上(見圖1)。而且,基尼系數是否連續下降仍然存在爭議,楊耀武和楊澄宇(2015)[1]認為2008—2013年基尼系數連續五年下降的結論有待商榷,其中2008—2009年、2012—2013年基尼系數很有可能并未改變甚至上升。2015年后基尼系數再次反彈上升,說明我國收入不平等問題依然較為嚴重。

較嚴重的收入不平等問題是社會與經濟發展過程中所面臨的嚴峻挑戰,國內外學者圍繞收入不平等的影響因素進行了大量研究。研究結果表明,收入不平等主要受經濟增長(Kuznets,1955;Chiswick,1971)[2,3]、經濟開放程度(何璋和覃東海,2003;Anderson,2005;Jalil,2012)[4-6]、教育水平(Gregorio和Lee,2002;吳曉剛和張卓妮,2014)[7,8]與城鎮化(陸銘和陳釗,2004)[9]等因素的影響。此外,不少學者的研究表明匯率也是影響收入分配的重要因素,如Twomey(1983)[10]的研究表明貨幣低估會降低實際工資,并惡化收入分配,Huizinga(1997)[11]認為貨幣高估會使得可貿易品更加便宜,從而有利于低收入者;相反,Blejer和Guerrero(1990)[12]通過菲律賓的數據研究發現貨幣低估有利于降低收入不平等程度,Minot(1998)[13]認為貨幣貶值會提高進口商品與可貿易品價格,從而不利于消費更多這些商品的城市居民或高收入者,對農村居民或低收入者的影響則較小。在人民幣匯率變動對我國收入不平等影響的研究中,Jeanneney和Hua(2001)[14]利用我國28個省份的數據,分析了人民幣實際匯率對城鄉收入不平等的影響,研究認為1993年以前人民幣的實際貶值加劇了內陸省份城鄉收入差距的擴大;魏巍賢(2006)[15]的研究則認為人民幣升值會擴大城鄉收入差距;李小林等(2017)[16]采用面板門檻模型對人民幣實際有效匯率變動的收入分配效應進行實證分析,發現人民幣實際有效匯率變動對城鄉收入差距的影響并非固定不變,而是呈現顯著的非線性門檻效應與區域異質性特征;梅冬州等(2018)[17]的研究發現貨幣低估能夠明顯改善收入不平等狀況,具體而言,貨幣低估通過促進貿易部門尤其是低技術部門的擴張,吸納更多的低技能勞動者就業,從而提高了低收入者收入占整體收入的比重,降低了整個社會的收入不平等程度;馬丹和陳紫露(2020)[18]基于NARDL模型研究了匯率水平變動與匯率波動對收入不平等的影響,發現在長期內,無論是人民幣匯率水平上升或下降,還是匯率波動幅度增加,都會惡化收入不平等。

目前來看,上述關于人民幣匯率變動對我國收入不平等影響的文獻仍然存在著一些局限性,即這些文獻大多聚焦于匯率水平變動對收入不平等的影響,而鮮有文獻從匯率波動的角度出發分析其對收入不平等的影響。隨著人民幣匯率制度改革以及匯率市場化的推進,人民幣匯率波動將日益增加,人民幣匯率波動是否會對收入不平等產生影響?通過哪些渠道產生影響?這些問題仍有進一步研究的空間。馬丹和陳紫露(2020)[18]雖然對上述問題進行了一定的研究,但是也存在著以下不足:第一,文章分析了人民幣匯率波動影響收入不平等的傳導渠道,但是卻僅限于經驗性分析,而沒有提供實證支撐;第二,僅僅指出外商直接投資一條渠道,沒有對可能的傳導渠道進行更全面的分析。正如該篇文章的研究結果所表明的,匯率波動在長期內會惡化收入不平等,考慮到一方面作為人民幣國際化的必要條件,人民幣匯率市場化趨勢不可避免,人民幣匯率波動也必將日益增加;另一方面收入不平等的擴大可能會影響社會穩定,激化社會矛盾,并阻礙社會經濟的有序發展,因此如何緩解兩者之間的矛盾格外重要。全面分析人民幣匯率波動對收入不平等的影響渠道,將為兼顧人民幣匯率市場化與收入分配平等提供重要借鑒和啟示。

基于此,本文利用2006—2018年我國28個省份的面板數據,探討了人民幣匯率波動對收入不平等產生的影響以及影響渠道。本文的邊際貢獻在于:一是從人民幣匯率波動的角度出發,分析其對收入不平等的影響,在一定程度上補充了該領域的相關研究;二是較全面地分析了人民幣匯率波動影響收入不平等的傳導渠道,并為這些傳導渠道提供實證支撐。

二、人民幣匯率波動影響收入不平等的渠道分析

(一)外商直接投資渠道

匯率波動會通過外商直接投資間接影響收入分配(馬丹和陳紫露,2020)[18]。具體而言,當匯率波動增強時,跨國公司對外投資所面臨的風險增加,由于跨國公司在進行投資決策時大多是風險厭惡的,此時企業會傾向于減少對外投資,導致東道國外商直接投資下降(Bénassy-Quéré等,2001;于津平,2007)[19,20]。反之,當匯率波動減弱時,東道國外商直接投資將會上升。

外商直接投資流入的增加意味著更多跨國公司進入東道國,從而增加對技術工人的需求,并導致技術工人工資高于非技術工人,會加劇東道國的收入不平等;隨著非技術工人通過培訓等方式加入技術工人的行列中,技術工人與非技術工人之間的收入差距逐漸減小,整個東道國的收入不平等也會趨于緩和(謝建國和丁方,2011)[21]。由此可見,外商直接投資與收入不平等之間呈現出一種倒U形曲線關系。由于這兩者的關系可能因經濟發展程度與時間的不同而發生變化,因此人民幣匯率波動通過外商直接投資渠道對收入不平等的影響有待進一步實證檢驗。

(二)就業渠道

匯率波動會通過影響企業投資及出口,進一步影響企業的勞動力需求。一方面,當匯率波動增加時,為了避免決策頻繁變更帶來的損失,企業會暫緩投資并暫緩雇傭勞動力(Belke和Gros,2002)[22];當然,匯率的高波動本身就意味著勞動力市場的高成本,會顯著降低就業增長(Belke和Kaas,2004)[23];范言慧和宋旺(2005)[24]的研究也表明,人民幣實際匯率波動會影響企業預期,甚至通過影響國內投資對企業的勞動力需求產生負面影響。另一方面,國內學者的研究大多表明,人民幣匯率波動的增加會對出口產生負面影響(戴翔和張二震,2011;譚小芬等,2016)[25,26],當出口企業經營受到影響時,會通過減少雇傭勞動力來降低人力成本,導致其對勞動力的需求下降。

企業勞動力需求的降低會造成就業減少尤其是低收入勞動者的就業減少。原因在于:一方面,低收入勞動者的數量較為龐大,且對企業勞動力需求的變動更加敏感;另一方面,高收入勞動者所掌握的經濟和社會資源、受教育程度等遠高于低收入勞動者,前者在失業后可能在較短時間內實現再就業,而后者則更可能進入較長的失業期,這導致兩者的收入差距進一步拉大,加劇了收入不平等。因此人民幣匯率波動會通過就業渠道對收入不平等產生正向影響。

(三)通貨膨脹渠道

人民幣匯率波動對通貨膨脹的影響途徑包括成本傳導途徑與貨幣供應量途徑(鄧永亮,2010)[27]。成本傳導途徑是指,當人民幣匯率波動增加時,中間產品進口商只有在進口價格較低時才愿意承擔較高的外匯風險,而進口商品價格的下降可能使得最終產品價格下降,并降低通貨膨脹。貨幣供應量途徑是指,人民幣匯率波動的增加在一定程度上可以削弱國際投機資本流入我國的動力,在我國現行的匯率機制下就可以減少貨幣供應量,最終達到抑制通貨膨脹的效果。

通貨膨脹對收入不平等可能產生正向影響(Blejer和Guerrero,1990;Albanesi,2007)[12,28],也可能在短期內產生負向影響(Romer等,1998)[29]。一方面,根據通貨膨脹的再分配效應,低收入群體更容易受到通貨膨脹的負面影響,Blejer和Guerrero(1990)[12]認為通貨膨脹就像是一種累退稅,使得低收入者的實際負擔大于高收入者;此外,高收入者的財產性收入,如租金、金融資產投資等可能會隨著通貨膨脹而水漲船高,但低收入者卻沒有類似的收入來源,兩者的財產性收入差距最終會加劇整體的收入不平等(寧光杰等,2016)[30]。另一方面,由菲利普斯曲線可知,較高的通貨膨脹意味著較低的失業率,就業的增加反而又會降低收入不平等。因此,通貨膨脹對收入不平等的影響取決于收入再分配效應與就業效應的大小關系,而人民幣匯率波動通過通貨膨脹渠道對收入不平等的影響也有待進一步檢驗。

三、面板模型與數據的選取

(一)模型設計

為了考察人民幣匯率波動對收入不平等的影響以及影響渠道,本文設定雙向固定效應模型如下:

其中,[lninei,t]表示收入不平等,[lnvoli,t]表示人民幣匯率波動,[lnvoli,t×fdii,t]、[lnvoli,t×empi,t]和[lnvoli,t×infi,t]則分別表示人民幣匯率波動與外商直接投資增長率、就業增長率、通貨膨脹增長率的交互項,[controlsi,t]表示控制變量,[ui]與[γt]分別表示省份固定效應與年份固定效應。式1考察了人民幣匯率波動對收入不平等的影響,式2、式3與式4則分別考察了人民幣匯率波動通過外商直接投資渠道、就業渠道與通貨膨脹渠道對收入不平等產生的影響。

(二)樣本選擇與數據來源

考慮到數據的可獲得性,本文選取了全國28個省份①的年度數據,樣本區間為2006—2018年,共364個觀測值。若無特殊說明,本文的數據均來自國家統計局網站以及各省份統計年鑒。對于極少部分數據缺失的情況,本文采用插值法進行處理。

(三)變量定義

1. 收入不平等([lnine])。在以往的文獻中,收入不平等一般用基尼系數來表示,但是本文基于省級面板數據進行分析,逐一構造各省份基尼系數過于困難,因此采用城鄉居民人均可支配收入比來表示收入不平等。具體而言,[lnine=ln](城鎮居民人均可支配收入/農村居民人均可支配收入),對于部分農村居民人均可支配收入數據缺失的情況,用農村居民人均純收入替代。

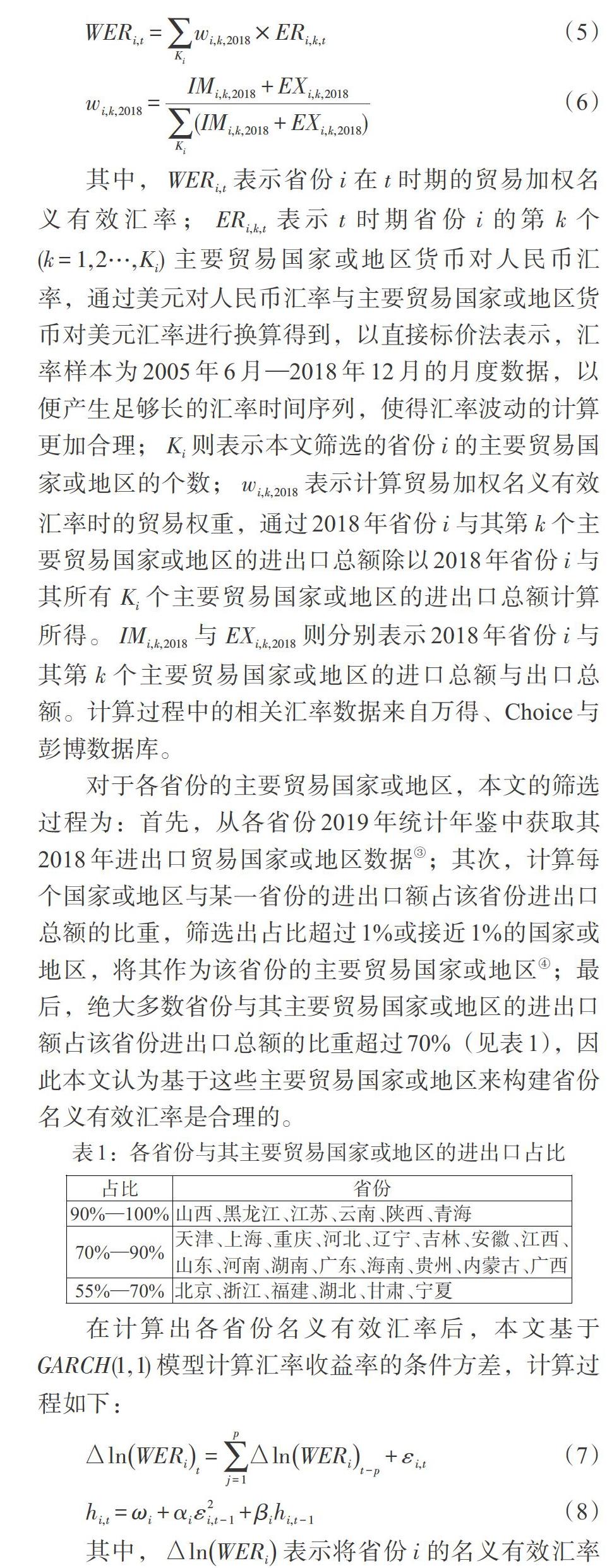

2. 匯率波動([lnvol])。在計算匯率波動前,先要計算各個省份的匯率水平。本文參考曹偉和申宇(2014)[31]的方法構建省份名義有效匯率,具體而言,以各省份與其主要貿易國家或地區的進出口總額占比為權重,計算貿易加權省份名義有效匯率。對于貿易權重,若采用每年變化的貿易權重計算貿易加權名義有效匯率,固然可以得到更加精準的有效匯率數據,但是影響貿易的因素可能也會影響收入不平等,隱藏在回歸殘差中的沖擊可能與貿易加權名義有效匯率相關②,從而導致內生性問題(Li等,2019)[32]。為了避免這一問題,本文參考Li等(2019)[32]的處理辦法,使用固定不變的貿易權重進行加權,計算過程如下:

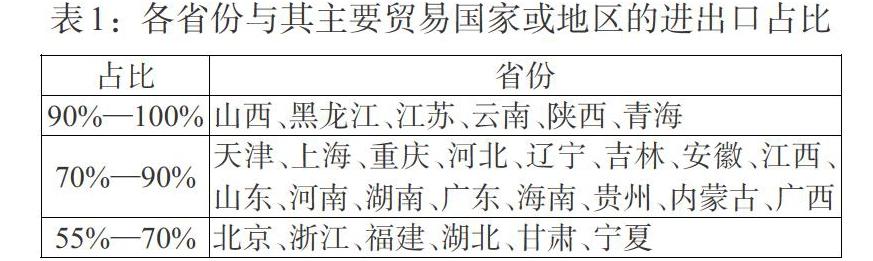

其中,[WERi,t]表示省份[i]在[t]時期的貿易加權名義有效匯率;[ERi,k,t]表示[t]時期省份[i]的第[k]個[(k=1,2…,Ki)]主要貿易國家或地區貨幣對人民幣匯率,通過美元對人民幣匯率與主要貿易國家或地區貨幣對美元匯率進行換算得到,以直接標價法表示,匯率樣本為2005年6月—2018年12月的月度數據,以便產生足夠長的匯率時間序列,使得匯率波動的計算更加合理;[Ki]則表示本文篩選的省份[i]的主要貿易國家或地區的個數;[wi,k,2018]表示計算貿易加權名義有效匯率時的貿易權重,通過2018年省份[i]與其第[k]個主要貿易國家或地區的進出口總額除以2018年省份[i]與其所有[Ki]個主要貿易國家或地區的進出口總額計算所得。[IMi,k,2018]與[EXi,k,2018]則分別表示2018年省份[i]與其第[k]個主要貿易國家或地區的進口總額與出口總額。計算過程中的相關匯率數據來自萬得、Choice與彭博數據庫。

對于各省份的主要貿易國家或地區,本文的篩選過程為:首先,從各省份2019年統計年鑒中獲取其2018年進出口貿易國家或地區數據③;其次,計算每個國家或地區與某一省份的進出口額占該省份進出口總額的比重,篩選出占比超過1%或接近1%的國家或地區,將其作為該省份的主要貿易國家或地區④;最后,絕大多數省份與其主要貿易國家或地區的進出口額占該省份進出口總額的比重超過70%(見表1),因此本文認為基于這些主要貿易國家或地區來構建省份名義有效匯率是合理的。

其中,[?lnWERi]表示將省份[i]的名義有效匯率對數差分化,所得到的匯率收益率均通過了平穩性檢驗;[p]表示滯后階數,根據BIC準則確定。[hi,t]即為殘差[εi,t]的條件方差,表示各省份月度匯率波動。本文先將[hi,t]年平均化計算得到各省份年度匯率波動,再將年度匯率波動乘以1000后,取自然對數,最后得到[lnvol]。

3. 外商直接投資增長率([fdi])、就業增長率([emp])與通貨膨脹增長率([inf])。對于外商直接投資增長率,本文根據各省份的實際利用外商直接投資額計算得到。對于就業增長率,由上文分析可知,人民幣匯率波動主要通過影響外商在華投資企業與我國出口企業的經營業績,來影響其雇傭勞動力人數,進而對收入不平等產生影響;但是,部分省份的外商投資企業就業數據缺失嚴重,故本文著重考慮我國出口企業就業;同時,考慮到各省份的出口企業就業數據較難獲得,而第二產業出口在我國的對外出口中占據主要份額⑤,因此本文采用各省份第二產業就業增長率來表示[emp]。對于通貨膨脹增長率,本文基于各省份居民消費價格指數計算得到。

4. 控制變量([controls])。(1)各省份名義有效匯率水平([lnwre]),將上文式(5)計算出的各省份月度名義有效匯率年平均化得到年度名義有效匯率,并取自然對數。(2)人均GDP([lngdp]),用各省份地區生產總值除以各省份總人口或常住人口,取自然對數。(3)經濟開放程度([lnopen]),參考楊丹萍和張冀(2011)[33]的研究,等于各省份實際利用外商直接投資額和進出口總額之和與各省份地區生產總值的比值,并取自然對數。(4)教育水平([lnedu]),參考何璋和覃東海(2003)[4]的研究,等于(每10萬人中高等教育在校生人數[×4+]每10萬人中高中在校生人數[×3+]每10萬人中初中在校生人數[×2+]每10萬人中小學在校生人數)/10萬,乘以10后取自然對數。

值得一提的是,有研究表明城鎮化也是影響收入不平等的重要因素之一,但是在本文的數據中,城鎮化率與人均GDP的相關系數接近0.9,且在1%的置信水平上顯著,兩者之間可能存在較為嚴重的多重共線性問題,因此本文刪除了城鎮化率變量。除此之外,由于涉及通貨膨脹渠道,上述相關變量均采用名義變量。

四、面板數據的檢驗與面板模型估計

(一)面板數據的平穩性與協整檢驗

本文利用LLC檢驗、Fisher-ADF檢驗與Fisher-PP檢驗對面板數據進行平穩性檢驗,檢驗結果見表2。可以看出,除了[lnvol×fdi]、[lnvol×emp]與[lnvol×inf]三個交互項通過了平穩性檢驗外,其余變量均為一階單整序列。由此可見,式1中的所有變量均為一階單整序列;在式2、式3與式4中,變量[lnvol]、[lnwre]、[lngdp]、[lnopen]與[lnedu]均為一階單整序列,其中的交互項為平穩序列,故大多數序列一階單整,因此有必要對變量之間可能存在的協整關系進行檢驗,檢驗結果見表3。

由協整檢驗結果可知,對于模型1—4而言,在構造的8個檢驗統計量中,每個模型均有5個檢驗統計量顯著拒絕了“面板變量之間不存在協整關系”的原假設,因此可以認為這4個模型中的變量均存在協整關系。

(二)面板模型的估計與實證分析

本文分別運用Greene提供的組間異方差檢驗、Wooldridge提供的組內自相關檢驗以及Friedman提供的截面相關檢驗來判斷面板模型是否存在組間異方差、組內自相關與截面相關,檢驗結果見表4。對于組間異方差檢驗,四個模型均顯著拒絕了同方差假設,故這些模型均存在組間異方差;對于組內自相關檢驗,四個模型均顯著拒絕了“不存在組內自相關”的原假設,故這些模型均存在組內自相關;對于截面相關檢驗,四個模型均接受了“不存在截面相關”的原假設,故這些模型均不存在截面相關。基于此,本文采用可行廣義最小二乘法(FGLS)對這四個面板模型進行估計,估計結果見表5。

由表5可知,人民幣匯率波動的增加會擴大收入不平等,該研究結果與馬丹和陳紫露(2020)[18]的結論一致。具體而言,人民幣匯率波動會通過外商直接投資渠道與就業渠道對收入不平等產生正向影響,但通過通貨膨脹渠道對收入不平等產生的負向影響并不顯著,說明通貨膨脹并非人民幣匯率波動影響收入不平等的主要渠道。

1. 外商直接投資渠道。在模型2的估計結果中,人民幣匯率波動與外商直接投資增長率交互項的系數為正且在5%的置信水平上顯著,說明外商直接投資增長率越大,人民幣匯率波動對收入不平等的正向作用就越強。

由前文的經驗性分析可知,外商直接投資會通過影響收入分配而對收入不平等產生倒U形影響。詹宇波和劉榮華(2010)[34]也已經利用我國省際數據證明了這一觀點。因此,當處于倒U形曲線后半段時,外商直接投資增長率越大,越能減小技術工人與非技術工人之間的收入差距,降低收入不平等。由于跨國公司在進行投資決策時大多是風險厭惡的,人民幣匯率波動的增加會使得跨國公司傾向于減少對外投資,導致我國外商直接投資增長率的下降。一方面,外商投資增長率的下降使得跨國公司對勞動力需求的增長率下降,非技術工人轉為技術工人并被雇傭的數量減少;另一方面,部分技術工人甚至可能失業,并與非技術工人一起,被就業的技術工人拉開收入差距,從而擴大收入不平等。因此,人民幣匯率波動會通過外商直接投資渠道對收入不平等產生正向影響。

2. 就業渠道。由模型3的估計結果可知,人民幣匯率波動與出口部門就業增長率交互項的系數為正且在1%的置信水平上顯著,說明出口部門就業增長率越大,人民幣匯率波動對收入不平等的正向作用就越強。

劉軍等(2016)[35]的研究表明我國出口貿易的增長會顯著提升就業總量與就業率,同時出口增長的就業效應不僅局限于制造業部門,還會因產業聯系對整個勞動力市場產生顯著影響(陸文聰和李元龍,2011)[36]。出口增長的就業效應尤其會增加低收入勞動群體(如農民工群體)的就業總量(陸文聰和李元龍,2011)[36],并提升其工資收入水平(張川川,2015)[37],從而顯著降低收入不平等。人民幣匯率波動的增加可能會對出口企業經營產生負面影響,為了降低成本,企業會傾向于減少雇傭勞動人數并下調工資水平,導致出口部門就業增長率下降、薪資水平降低。根據前文的分析,這種沖擊對低收入勞動者的負面影響將更加顯著(Blejer和Guerrero,1990)[12],導致收入差距進一步拉大,擴大了收入不平等。因此,人民幣匯率波動會通過就業渠道對收入不平等產生正向影響。

3. 通貨膨脹渠道。在模型4的估計結果中,人民幣匯率波動與通貨膨脹增長率交互項的系數為負,說明通貨膨脹增長率越大,人民幣匯率波動對收入不平等的負向作用就越強。但是該交互項的系數并不顯著,因此通貨膨脹渠道并非人民幣匯率波動影響收入不平等的主要渠道。

由前文的經驗性分析可知,人民幣匯率波動的增加會通過成本傳導途徑與貨幣供應量途徑抑制通貨膨脹,并能夠有效降低通貨膨脹增長率,但通貨膨脹通過收入再分配效應和就業效應對收入不平等產生兩種不同的影響。當人民幣匯率波動增加并降低通貨膨脹增長率時,從收入再分配效應而言,會減小高收入者與低收入者之間的收入差距從而降低收入不平等;而從就業效應而言,會導致就業減少尤其是低收入勞動者的就業減少從而擴大收入不平等。通貨膨脹渠道的系數為負值,說明收入再分配效應雖然大于就業效應,但是也會被就業效應部分抵消,使得通貨膨脹渠道的顯著性降低。

4. 控制變量回歸結果分析。在控制變量中,有效匯率水平的上升會加劇收入不平等。由于相關匯率以直接標價法表示,因此有效匯率水平的上升意味著人民幣貶值,而收入不平等又以城鄉收入差距表示,故人民幣貶值會擴大城鄉收入差距。Jeanneney和Hua(2001)[14]認為人民幣實際有效匯率貶值會擴大我國內陸省份的城鄉人均實際收入比,從而擴大城鄉收入差距。李小林等(2017)[16]認為人民幣實際匯率貶值會使得可貿易品價格相對上升,非可貿易品價格相對下降,因此不利于生產非可貿易農產品的農村居民,從而擴大城鄉收入差距。除此之外,人均GDP、經濟開放程度以及教育水平的提高都有利于降低收入不平等程度。首先,經濟增長是降低收入不平等的根本之策,雖然經濟增長對收入不平等的影響可能并非線性,而是先擴大后縮小的倒U形(Kuznets,1955)[2],但是從長遠來看,經濟增長不僅能夠保證足夠的就業機會并提升最低工資水平,還能夠增加政府稅收以支撐教育及社會公共福利體系的正常運轉,這些都與降低收入不平等密切相關(Lampman,1965)[38]。其次,經濟開放程度的提升也會降低收入不平等程度,對外貿易的不斷發展不僅能促進經濟發展,還具有顯著的就業效應與工資效應,對于吸納低收入勞動力就業、提升低收入者的收入水平以及降低社會收入不平等程度具有重要作用。最后,教育水平的提高同樣會降低收入不平等程度,楊娟等(2015)[39]認為高收入家庭與低收入家庭的子女所接受的后天教育是導致收入不平等的重要因素,低收入家庭子女參與高等教育的比例較低,導致收入差距的擴大,因此對于低收入家庭而言,教育水平的提高意味著其子女參與高等教育的比例上升,使其避免陷入“低收入—低教育水平—低收入”的惡性循環,從而有利于緩解收入不平等。

五、穩健性檢驗

本文主要采用四種方法對面板模型的估計結果進行穩健性檢驗:截取面板數據的部分時間樣本或省份樣本、使用其他方法計算匯率波動以及基于中介效應模型進行檢驗。

(一)改變估計樣本

對于第一種穩健性檢驗,在時間樣本方面,參考黃智淋和賴小瓊(2011)[40]的處理辦法,基于2006—2013年的面板數據進行模型估計,然后每次增加一年數據,直至達到全樣本時期長度,檢驗結果見圖2與圖3;在省份樣本方面,隨機去掉共6個東部、中部與西部省份數據⑥后,基于剩余省份的面板數據進行模型估計,估計結果見表6。在上述估計中,面板模型同樣具有組間異方差與組內自相關,但是沒有截面相關,因此仍然采用可行廣義最小二乘法(FGLS)進行估計。

首先,圖2表示模型1—4中人民幣匯率波動系數的變動情況,可以看出隨著樣本期的逐漸增加,人民幣匯率波動系數先上升后下降,最后趨于平穩。其次,圖3分別表示了模型2、3、4中外商直接投資渠道、就業渠道與通貨膨脹渠道的系數變動情況,前兩者的系數總體而言變動較小,通貨膨脹渠道系數在前期的變動較大,但是隨著樣本期的逐漸增加,其系數最終也趨于平穩。最后,表6表示隨機去掉6個省份數據的面板模型估計結果,可以看出,各變量的系數及顯著性與前文的估計結果基本一致。

(二)改變匯率波動計算方法

除了使用[GARCH(1,1)]模型外,還可以利用移動標準差法來計算匯率波動,具體計算過程如下:

其中,[?lnWERi]表示將省份[i]的有效匯率對數差分化,即匯率收益率。在計算得到匯率收益率前置6階移動標準差[vol]后,乘以1000并取自然對數,得到匯率波動變量[lnvol]。基于新的匯率波動數據的面板模型同樣存在組間異方差與組內自相關,而不存在截面相關,因此仍然采用可行廣義最小二乘法(FGLS)進行估計,結果見表7。

與前文的估計結果相比,外商直接投資渠道的系數不再顯著,且通貨膨脹渠道的系數變為了正值,而就業渠道及控制變量的系數符號及顯著性則與前文的估計結果基本一致。對于外商直接投資渠道而言,其系數的P值雖然大于10%的置信水平,但是與10%相差并不大,因此本文仍然認為該渠道具有一定的顯著性。對于通貨膨脹渠道而言,其系數變為了正值,表明前文分析的收入再分配效應與就業效應的大小關系仍然有待商榷,就業效應可能大于收入再分配效應,當人民幣匯率波動的增加抑制通貨膨脹增長率之后,就業總量與就業增長率會下降,導致更多低收入勞動者失業,從而擴大收入不平等。當然,該渠道在統計意義上仍然不顯著,可見通貨膨脹渠道并非人民幣匯率波動影響收入不平等的主要渠道這一結論是穩健的。

(三)中介效應模型檢驗

本文基于中介效應模型考察人民幣匯率波動是否會通過中介變量[fdii,t]、[empi,t]與[infi,t]對收入不平等產生影響。其中,對于外商直接投資渠道而言,除了考慮中介效應,本文還進一步考慮了外商直接投資總額的調節效應,原因在于外商直接投資總額可能會影響[fdii,t]與[lninei,t]之間的關系。具體而言,外商直接投資與收入不平等之間可能存在著倒U形曲線關系,在外商直接投資流入初期,外商直接投資總額較小,此時[fdii,t]的上升會擴大收入分配差距,從而加劇收入不平等;隨著外商直接投資流入的增加,外商直接投資總額逐漸增大,此時[fdii,t]的上升則有利于縮小收入分配差距,從而抑制收入不平等。

考慮包含調節效應的中介效應模型如下:

其中,[Xi,t]表示解釋變量,[Yi,t]表示被解釋變量,[Mi,t]表示中介變量,[Wi,t]表示調節變量,[controlsi,t]表示控制變量,[ui]與[γt]分別表示省份固定效應與年份固定效應。式9中的[a1]表示[Xi,t]對[Yi,t]的總效應;式10中的[b1]表示[Xi,t]對[Mi,t]的效應;式11中的[c1]表示[Xi,t]對[Yi,t]的直接效應,[c2]表示[Mi,t]對[Yi,t]的效應。本文中,解釋變量[Xi,t]為[lnvoli,t],被解釋變量[Yi,t]為[lninei,t];對于外商直接投資渠道,中介變量[Mi,t]為外商直接投資增長率[fdii,t],調節變量[Wi,t]為外商直接投資總額;對于就業渠道,中介變量[Mi,t]為就業增長率[empi,t];對于通貨膨脹渠道,則中介變量[Mi,t]為通貨膨脹增長率[infi,t]。中介效應模型的估計結果見表8。

[W2i,t]。由表8第二列的估計結果可知,[b1]與[c2]均顯著不為0,因此足以支持[b1c2≠0]成立,故中介效應存在;同時[b1]與[c4]均顯著不為0,因此足以支持[b1c4≠0]成立,故中介效應會受到調節。中介效應的存在表明人民幣匯率波動會通過影響外商直接投資增長率而對收入不平等產生影響。在考慮調節效應的情況下,人民幣匯率波動對外商直接投資增長率的影響為[b1+b3Wi,t],[Wi,t]取均值,則[b1+b3Wi,t]的值為-0.085,表明人民幣匯率波動的增加會降低外商直接投資增長率;外商直接投資增長率對收入不平等的影響為[c2+c4Wi,t],其取值同理為-0.001,表明外商直接投資增長率的增加會降低收入不平等。因此人民幣匯率波動會通過外商直接投資渠道對收入不平等產生正向影響。

對于就業渠道而言,中介效應可以寫為[b1c2]。由表8第三列的估計結果可知,[b1]不顯著且[c2]顯著不為0,故不足以支持[b1c2≠0]。參考溫忠麟等(2004)[41]的方法,本文通過檢驗“[H0:a1-c1=0]”是否成立來進一步判斷中介效應是否存在,[a1]表示[Xi,t]對[Yi,t]的總效應,[c1]表示[Xi,t]對[Yi,t]的直接效應,若原假設成立則表明總效應與直接效應相等,不存在中介效應,反之則表明存在中介效應。最終可求得[a1-c1=0.00079],其標準誤[sa1-c1=0.00052],進一步計算出相應的t值與P值分別為1.518與0.129,雖然P值大于10%的置信水平,但是與其相差并不大,因此本文仍然認為中介效應存在,即人民幣匯率波動會通過就業渠道對收入不平等產生影響。值得注意的是,[b1]為負,表明人民幣匯率波動的增強會降低就業增長率;同時[c2]為正,表明就業增長率的上升會擴大收入不平等,這顯然與前文的分析相悖。一個合理的解釋是,在就業渠道的中介模型中同樣應該考慮調節效應,并以經濟發展水平作為調節變量,因為在經濟發展的不同階段,就業增長率對收入不平等的影響可能是不同的。然而在加入調節變量后,式11中的[Xi,t]與[Xi,t×Wi,t]的相關系數、[Mi,t]與[Mi,t×Wi,t]的相關系數均大于0.980且在1%的置信水平上顯著,因此無法進行有效探討。對于人民幣匯率波動通過就業渠道對收入不平等產生正向還是負向影響這一問題,本文仍然以第四節中的分析為準。

通貨膨脹渠道的分析與就業渠道大致相同,最終可求得[a1-c1=0.00063],標準誤[sa1-c1=0.00035],進一步計算出相應的t值與P值分別為1.776與0.076,在10%的置信水平上拒絕了原假設,表明存在中介效應。因此人民幣匯率波動會通過通貨膨脹渠道對收入不平等產生影響,當然第四節中的實證分析表明該渠道并非人民幣匯率波動影響收入不平等的主要渠道。

(四)分組檢驗

本文按照省級經濟開放度對樣本進行分組并檢驗。首先,選取各省份經濟開放度的中位數并進行排序,各省份經濟開放度由高到低依次為:廣東、江蘇、上海、北京、浙江、山東、福建、天津、遼寧、重慶、河南、河北、安徽、江西、湖北、廣西、黑龍江、湖南、云南、吉林、山西、陜西、海南、內蒙古、甘肅、貴州、寧夏、青海。其次,選取前19個省份為中高經濟開放度省份,選取后19個省份為中低經濟開放度省份。最后,分別對這兩組數據進行估計。結果表明,中低經濟開放度省份的面板模型估計結果與前文基本一致。但是對于中高經濟開放度的省份而言,外商直接投資渠道的系數為負,且不顯著,本文認為其原因主要有:一方面,匯率波動的增加可能會促使外資企業在東道國設廠并增加外商直接投資(Cushman,1988)[42],所以外商直接投資增長率會上升,并會進一步抑制收入不平等;另一方面,中高經濟開放度省份的外商直接投資由來已久,可能有較為完備的措施來應對人民幣匯率波動,導致該渠道并不顯著。中高經濟開放度省份面板模型中的就業渠道并不顯著,其原因可能在于:本文的就業變量為第二產業就業增長率,而中高經濟開放度省份的產業轉型較為深入,其第三產業規模相對較大,因此第二產業就業或者就業增長率的下降并不一定意味著收入不平等的擴大,如果勞動力從第二產業流入第三產業,則同樣有利于抑制收入不平等。

值得注意的是,對于中高經濟開放度的省份而言,即使外商直接投資渠道、就業渠道與通貨膨脹渠道均不顯著,人民幣匯率波動仍然會對收入不平等產生顯著影響,表明人民幣匯率波動可能會通過其他未知渠道影響收入不平等,這也有待后續研究進一步探討。

六、主要結論及建議

本文基于2006—2018年我國28個省份的省級面板數據,探討了人民幣匯率波動對收入不平等產生的影響以及影響渠道。研究結果表明,人民幣匯率波動的增加會顯著擴大收入不平等。具體而言,人民幣匯率波動會通過外商直接投資渠道與就業渠道對收入不平等產生正向影響,而通貨膨脹渠道在統計意義上并不顯著,并非人民幣匯率波動影響收入不平等的主要渠道。

因此,在有序推進人民幣匯率市場化、人民幣匯率波動逐漸增加的背景下,有必要采取措施阻滯人民幣匯率波動影響收入不平等的兩個渠道,減輕前者對后者的負面影響。基于此,本文提出如下建議:第一,穩步推進經濟發展與擴大就業,從長遠來看,這是降低收入不平等的根本之策。第二,促進外匯市場的發展與完善,為跨國公司及出口企業提供更豐富的匯率避險工具,以減小匯率波動對其產生的負面影響。第三,加強勞動力市場建設,完善失業人員培訓保障機制,通過提供技術培訓、發放補貼等方式,縮短低收入勞動者的失業期,并確保其在失業期間的基本收入來源。第四,不斷提升教育資源投入,促進教育公平,通過加大義務教育階段的補貼力度減輕低收入家庭的教育預算約束,增加低收入家庭子女接受高等教育的可能性(楊娟等,2015)[39]。

注:

①不包括四川省、臺灣地區、西藏自治區、新疆維吾爾自治區、香港地區和澳門地區。

②由前文分析可知,匯率水平也是影響收入不平等的因素之一,因此本文將省份名義有效匯率引入控制變量,具體可參見文中控制變量的選取。

③由于河北省尚未公布2019統計年鑒,故本研究采用該省份2017年的進出口數據。

④由于數據獲取局限,北京與青海按照出口總額進行計算。此外,上海、浙江、福建、海南與云南未公布分國別或地區的進出口總額數據,而是分別公布了分國別或地區的進口與出口數據,因此本文篩選出進口與出口數據中相同的貿易國家或地區,然后計算其進出口總額。

⑤2006—2018年,我國工業制成品出口額占總出口額的比重均在90%以上,數據來源為國家統計局網站。

⑥依次去掉北京、天津、山西、湖南、貴州與寧夏的數據。

參考文獻:

[1]楊耀武,楊澄宇.中國基尼系數是否真地下降了?——基于微觀數據的基尼系數區間估計 [J]. 經濟研究,2015,50(3).

[2]Kuznets S. 1955. Economic Growth and Income Inequality [J]. American Economic Review, 45(1).

[3]Chiswick B R. 1971. Earnings Inequality and Economic Development [J].Quarterly Journal of Economics,85(1).

[4]何璋,覃東海. 開放程度與收入分配不平等問題——以中國為例 [J]. 世界經濟研究,2003,(2).

[5]Anderson E. 2005. Openness and Inequality in Developing Countries:A Review of Theory and Recent Evidence [J].World Development,33(7).

[6]Jalil A. 2012. Modeling Income Inequality and Openness in the Framework of Kuznets Curve:New Evidence from China [J].Economic Modelling,29(2).

[7]Gregorio J D,Lee J W. 2002. Education and Income Inequality:New Evidence from Cross-Country Data [J].Review of Income and Wealth,48(3).

[8]吳曉剛,張卓妮.戶口、職業隔離與中國城鎮的收入不平等 [J].中國社會科學,2014,(6).

[9]陸銘,陳釗.城市化、城市傾向的經濟政策與城鄉收入差距 [J].經濟研究,2004,(6).

[10]Twomey M J. 1983. Devaluations and Income Distribution in Latin America [J].Southern Economic Journal,49(3).

[11]Huizinga H. 1997. Real Exchange Rate Misalignment and Redistribution [J].European Economic Review,41(2).

[12]Blejer M I,Guerrero I. 1990. The Impact of Macroeconomic Policies on Income Distribution:An Empirical Study of the Philippines [J].Review of Economics and Statistics,72(3).

[13]Minot N W. 1998. Distributional and Nutritional Impact of Devaluation in Rwanda [J].Economic Development and Cultural Change.

[14]Jeanneney S G,Hua P. 2001. How does Real Exchange Rate Influence Income Inequality Between Urban and Rural Areas in China? [J].Journal of Development Economics,64(2).

[15]魏巍賢.人民幣升值的宏觀經濟影響評價 [J].經濟研究,2006,(4).

[16]李小林,司登奎,江春.人民幣匯率與城鄉收入差距 [J].財經研究,2017,43(11).

[17]梅冬州,陳金至,曹玉瑾.貨幣低估與收入不平等 [J].世界經濟,2018,41(5).

[18]馬丹,陳紫露.人民幣實際匯率對收入不平等的非對稱影響研究:基于NARDL模型的實證檢驗 [J].世界經濟研究,2020,(2).

[19]Bénassy-Quéré A,Fontagné L,Lahrèche-Révil A. 2001. Exchange-Rate Strategies in the Competition for Attracting Foreign Direct Investment [J].Journal of the Japanese and International Economies,15(2).

[20]于津平.匯率變化如何影響外商直接投資 [J].世界經濟,2007,(4).

[21]謝建國,丁方.外商直接投資與中國的收入不平等——一個基于中國東部省區面板數據的研究 [J].世界經濟研究,2011,(5).

[22] Belke A,Gros D. 2002. Designing EU-US Atlantic Monetary Relations:Exchange Rate Variability and Labour Markets [J].World Economy,25.

[23]Belke A,Kaas L. 2004. Exchange Rate Movements and Employment Growth:An OCA Assessment of the CEE Economies [J].Empirica,31(2-3).

[24]范言慧,宋旺.實際匯率對就業的影響:對中國制造業總體的經驗分析 [J]. 世界經濟,2005,(4).

[25]戴翔,張二震.危機沖擊、匯率波動與出口績效——基于跨國面板數據的實證分析 [J].金融研究,2011,(8).

[26]譚小芬,王雅琦,盧冰. 匯率波動、金融市場化與出口 [J].金融研究,2016,(3).

[27]鄧永亮. 匯率水平與匯率波動對通貨膨脹的影響研究 [J].財貿研究,2010,21(6).

[28]Albanesi S. 2007. Inflation and Inequality [J].Journal of Monetary Economics,54(4).

[29]Romer C D,Romer D H. 1998. Monetary Policy and the Well-Being of the Poor [D].CA.

[30]寧光杰,雒蕾,齊偉.我國轉型期居民財產性收入不平等成因分析 [J].經濟研究,2016,51(4).

[31]曹偉,申宇.匯率變動對固定資產投資的影響研究:理論及中國實證 [J].數量經濟技術經濟研究,2014,31(7).

[32]Li G,Li J,Wu Y. 2019. Exchange Rate Uncertainty and Firm-Level Investment:Finding the Hartman-Abel Effect [J].Journal of Comparative Economics,47(2).

[33]楊丹萍,張冀.經濟開放度對經濟增長的影響分析——基于浙江省1992—2009年數據的實證檢驗 [J].國際貿易問題,2011,(6).

[34]詹宇波,劉榮華.FDI與中國收入不平等:來自1987—2006中國省際面板的證據 [J].浙江社會科學,2010,(2).

[35]劉軍,楊浩昌,崔維軍.出口貿易對就業的影響及其地區差異——基于我國省級面板數據的實證研究 [J].世界經濟與政治論壇,2016,(1).

[36]陸文聰,李元龍.中國出口增長的就業效應:基于CGE模型的分析 [J].國際貿易問題,2011,(9).

[37]張川川.出口對就業、工資和收入不平等的影響——基于微觀數據的證據 [J].經濟學(季刊),2015,14(4).

[38]Lampman R J. 1965. Approaches to the Reduction of Poverty[J]. American Economic Review,55(1-2).

[39]楊娟,賴德勝,邱牧遠.如何通過教育緩解收入不平等? [J].經濟研究,2015,50(9).

[40]黃智淋,賴小瓊.中國轉型期通貨膨脹對城鄉收入差距的影響——基于省際面板數據的分析 [J].數量經濟技術經濟研究,2011,28(1).

[41]溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用 [J].心理學報,2004,(5).

[42]Cushman D O. 1988. Exchange-Rate Uncertainty and Foreign Direct Investment in the United States [J]. Review of world Ecconomics,124(2).