數字普惠金融減緩相對貧困的效率研究

2021-03-15 06:55:06金發奇言珍吳慶田

金融發展研究 2021年1期

金發奇 言珍 吳慶田

摘? ?要:數字普惠金融是傳統普惠金融的持續深化,是減緩相對貧困的重要支撐力量。本文采用DEA-Tobit模型,利用2011—2018年我國31個省市數字普惠金融和相對貧困等數據,測算了數字普惠金融減緩相對貧困的效率與影響因素。研究結果表明:我國數字普惠金融減緩相對貧困的效率偏低且區域差異大,其中規模效率是西部地區綜合效率較低的最主要原因,數字普惠金融減緩相對貧困存在較大的發展潛力;數字普惠金融減貧生產率指數變動主要受技術進步變動影響。在影響因素方面,金融中介效率、產業結構與財政自給率的提高與優化有利于提高數字普惠金融減貧效率;而金融發展規模的擴大會阻礙數字普惠金融減貧效率的提高。

關鍵詞:數字普惠金融;相對貧困;金融減貧效率;DEA-Tobit模型

一、引言與文獻綜述

貧困問題一直是阻礙我國社會發展與進步的重要因素。黨的十八大以來,以習近平同志為核心的黨中央將脫貧攻堅作為實現第一個百年奮斗目標的重點任務,做出了一系列重大部署和安排,并取得了重大成就。2013—2018年,我國農村貧困人口減少了八千多萬,貧困發生率也由10.2%降到了1.7%。在解決了絕對貧困問題之后,我國貧困治理的重難點將轉向隱性的相對貧困。相對貧困是指在同一時期內,由于不同地區或不同階層的社會成員主觀認定的可維持生存水準的差異而造成的貧困(林閩鋼,2020)[1]。解決相對貧困問題,不僅要滿足最基本的生活水平,而且要縮小與社會平均生活水平的差距,解決發展不平衡的問題。然而,解決我國發展不平衡、不充分的包容性增長機制尚未完全構建起來。包容性增長概念兼顧公平與效率兩個維度(Abor等,2018)[2],而普惠金融又稱包容性金融,旨在為金融排斥的小微企業、農民、城鎮低收入人群等弱勢群體以可負擔的成本提供適當、有效的金融服務,促進經濟社會的包容性增長。

(一)相對貧困衡量

湯森(1980)[3]認為相對貧困不僅是缺乏基本的生活必需品,還包括個人、家庭、社會組織在獲得食物、住房、娛樂以及參與社會活動等方面的資源,使其不足以滿足社會習俗的要求或社會鼓勵和推廣的平均生活水平,因此被排除在正常生活方式和社會活動之外的一種生存狀態(楊立雄和謝丹丹,2007)[4]。楊舸(2017)[5]認為除收入和消費外,居住、教育、醫療等權益不足也是相對貧困的重要特征。施琳娜和文琦(2020)[6]從教育、健康、生活水平、收入、住房和資產狀況等6個維度衡量相對貧困。

(二)數字普惠金融減貧效應

從微觀上看,普惠金融發展能夠提高弱勢群體公平獲得金融產品和服務的機會,直接緩解其收入、消費、教育、健康等多維約束(楊艷琳和付晨玉,2019;孔維漢和李愛喜,2019;羅荷花和駱伽利,2019;蔣瑛等,2019)[7-10];從宏觀上看,普惠金融通過促進經濟和產業發展,為社會弱勢群體提供就業、創業機會,促進貧困減緩(黃秋萍等,2017;譚燕芝和彭千芮,2018)[11,12]。然而,也有部分學者研究表明普惠金融對減貧具有負面影響。例如,崔艷娟和孫剛(2012)[13]研究表明,金融發展對減貧的作用呈U形,即先惡化后改善,金融波動會抵消金融發展的減貧效果。王偉和朱一鳴(2018)[14]認為如果普惠金融只將貧困地區對金融機構的接觸性排斥問題作為關注重點,那么將會進一步加劇資金外流,并對減貧產生負面影響。

(三)普惠金融減貧路徑與模式

學術界普遍認為,普惠金融通過向弱勢群體提供金融產品和服務,增加弱勢群體收入,緩解城鄉收入分配不平衡,直接改善弱勢群體的貧困問題。同時通過推進技術創新、優化產業結構、促進包容性增長等間接緩解貧困(楊艷琳和付晨玉,2019;李建軍和韓珣,2019)[7,15]。普惠金融減貧模式方面,賈輝輝和呂德宏(2019)[16]、郭小卉等(2019)[17]研究表明農業供應鏈融資模式能提高扶貧貼息貸款用途的精準性,降低道德風險,增加農戶收入,扶貧效果更顯著。

(四)普惠金融減貧效率評價

效率評價是衡量普惠金融發展是否對貧困減緩具有作用的關鍵。杜興洋等(2019)[18]研究表明,農村金融發展水平及其效率提高、農村產業結構優化、政府金融政策支持等有利于提高扶貧效率;城鄉二元經濟結構將阻礙扶貧效率的提高。許星等(2019)[19]研究發現對貸款期限、額度、種類滿意度以及對金融機構便利性滿意度是影響金融扶貧績效的前4位障礙因子。

已有研究大多關注普惠金融與絕對貧困的關系,研究成果主要集中于數字普惠金融減貧效應、路徑與模式、效率評價與影響因素。本文嘗試在借鑒此前學者研究成果的基礎上,基于相對貧困視角,采用DEA-Tobit模型研究數字普惠金融減緩相對貧困的效率及其影響因素。

二、數字普惠金融減貧理論分析

隨著數字技術在金融領域的深度融合與應用,數字普惠金融應運而生,并展現出可獲得性廣、交易成本低、風險控制力強等優勢,將金融服務邊界延伸至“長尾”市場,通過降低門檻效應和緩解金融排斥效應,改善城鄉二元結構,助推貧困減緩(董玉峰和趙曉明,2018;宋曉玲,2017)[20,21]。本文認為數字普惠金融主要從以下三個方面收斂城鄉差距,從而減少相對貧困。

(一)數字普惠金融對城鄉收入差距的收斂機制

從降低門檻效應來看,數字技術的加入從三個方面降低金融服務的成本,從而降低了貧困群體獲得金融服務的門檻,增加金融服務的可獲得性。一是數字普惠金融不需要物理網點,僅通過互聯網就能提供金融服務,降低金融機構運營成本;二是金融機構運用大數據、云計算、區塊鏈等數字技術,可以簡化交易程序,降低交易成本;三是金融機構利用數字技術對金融消費者進行精準畫像,降低搜尋成本。

從緩解金融排斥效應來看,一方面,數字普惠金融將受金融排斥的農村貧困群體作為重點服務對象,通過向農村貧困群體就業、創業提供信貸資金支持,增強其增產創收的內生動力;另一方面,數字普惠金融以農村貧困群體可負擔的成本為其提供金融服務,支持農村貧困群體對消費和投資進行長期決策,有利于提高金融資源配置效率,增加貧困群體收入,縮小城鄉居民收入差距。

(二)數字普惠金融對城鄉消費差距的收斂機制

從消費能力途徑來看,一方面,數字普惠金融通過為農村居民提供門檻低、高效便捷的投資理財服務,有利于增加農村居民投資性收入,提升其消費能力;另一方面,通過為農村產業發展提供信貸支持,增加農村居民的工資性收入和經營性收入,可以促進其消費能力的提升。

從消費保障途徑來看,一方面,數字技術能夠幫助金融機構將消費信貸的觸角延伸到原本處于金融服務邊緣的農村貧困群體,有助于其增加消費預算;另一方面,電子化的商業保險打破了傳統物理網點的限制,農村居民通過應用軟件就能購買商業保險,增強了抗風險能力,有利于穩定消費預期、增加消費需求。

從消費支付途徑來看,隨著數字技術在支付領域的運用和普及,偏遠地區的農村居民可以擺脫距離、交通基礎設施等因素的制約,節約支付的時間成本和持有成本。此外,由于電商的普及,農村居民能夠使用移動支付進行線上消費,削弱消費支付的地區限制,增加農村居民的消費需求。

(三)數字普惠金融對城鄉醫療差距的收斂機制

一方面,數字普惠金融通過支持農村產業發展,能夠提升農村經濟發展水平,進而推動農村基礎設施建設,有效提高農村地區醫療服務條件和水平。另一方面,農村經濟增長將帶來財政收入的增加,政府通過轉移支付的方式增加民生領域的支出,加快農村基礎設施、公共事業、公共服務建設,增加農村貧困群體社會福利,緩解農村地區醫療貧困狀況,進而縮小城鄉醫療水平差距。

三、研究方法與數據

(一)DEA分析

數據包絡分析(Data Envelopment Analysis,DEA)的原理是通過保持決策單元(DMU)的投入不變,應用數學規劃和統計數據確定相對有效的生產前沿面,將DMU投影到DEA的生產前沿面上,通過比較DMU偏離DEA生產前沿面的程度來判斷相對有效性(Charnes等,1978)[22]。CCR模型假設規模報酬不變,BCC模型假設規模報酬可變。BCC模型將CCR模型中的技術效率(TE)分解為純技術效率(PTE)和規模效率(SE),從而來反映所評價對象的經營管理水平(Banker等,1984)[23]。

(二)Malmquist指數

Sten Malmquistz于1953年提出Malmquist指數(章祥蓀和貴斌威,2008)[24]。Fare等對Malmquist指數進行了拓展,將其從理論指數變成實證指數,并用于測度從t期到t+1期的生產效率(Fare等,1997)[25]。在規模報酬可變的假設下,從t期到t+1期的Malmquist生產率指數可表示為:

式中,Malmquist生產率指數等于技術進步指數(Techch)與技術效率變動指數(Effch)的乘積,其中技術效率變動指數(Effch)又可表示為純技術效率變動指數(Pech)與規模效率指數(Sech)的乘積。

(三)數據來源及變量選擇

1. 數據來源。數字普惠金融數據來源于北京大學數字研究中心所編制的數字普惠金融指數,相對貧困數據主要來源于《中國統計年鑒》、各省統計年鑒和《中國衛生和計劃生育統計年鑒》。

2. 變量選擇。本文以相對貧困為切入點,從投入和產出兩方面選取以下指標:

(1)投入指標。根據北京大學數字研究中心所編制的數字普惠金融指數,選取數字普惠金融覆蓋廣度來衡量可獲得性方面的投入,選取使用深度來衡量使用情況方面的投入。具體投入指標見表1。

(2)產出指標。本文采用泰爾指數來衡量城鄉居民收入、消費以及醫療機構床位數的差距,并取泰爾指數的倒數作為產出指標。具體產出指標見表2。

四、數字普惠金融減緩相對貧困的效率分析

(一)數字普惠金融減緩相對貧困的綜合效率分析

本文基于BCC模型,運用DEAP2.1軟件,對我國31個省市2011—2018年數字普惠金融減緩相對貧困的效率進行測算,結果見表3。

首先,從整體上看,我國31個省市的數字普惠金融減緩相對貧困綜合效率均值從2011年的0.411上升到2018年的0.547,增長率為33.09%,但總體效率仍然偏低,說明數字普惠金融資源的優勢沒有得到充分運用與發揮,其在減貧方面存在較大發展空間。

其次,2011—2018年我國31個省市的數字普惠金融減緩相對貧困綜合效率差異較大,存在兩極分化現象。其中天津綜合效率均值達到0.973,而最低的云南只有0.250;只有北京、天津、內蒙古、吉林、黑龍江、上海、江蘇、浙江、重慶、青海等10個省(市、自治區)的綜合效率均值高于全國均值,說明數字普惠金融減貧效果存在較大的地區差異。

最后,2011—2018年我國31個省市的數字普惠金融減緩相對貧困的綜合效率存在波動。重慶2011—2013年的綜合效率為1,達到DEA有效,但2014—2018年的綜合效率均小于1,呈下降趨勢;天津2011年和2012年的綜合效率分別為0.854和0.940,在2013—2018年的綜合效率均為1,達到DEA有效。此外,絕大多數省市在2011—2018年的綜合效率值一直小于1。

(二)數字普惠金融減緩相對貧困的綜合效率分解

第一,從綜合效率角度來看,表4顯示,2018年只有天津的綜合效率為1,達到DEA有效,其余30個省市的綜合效率均小于1。在非DEA有效的省市中,北京、上海、安徽、江蘇、湖北排名前五位,西藏、云南、新疆、貴州、甘肅排名后五位。綜合效率排名落后的地區均在西部,說明西部地區數字普惠金融減貧的效果較差。

第二,從純技術效率角度來看,盡管內蒙古、黑龍江、西藏、甘肅、青海、寧夏等地區的綜合效率小于1,但純技術效率等于1,表明這些地區的數字普惠金融資源得到了充分利用,而綜合效率沒有達到DEA有效,主要是因為規模效率較低,沒有達到最佳狀態。

第三,從規模效率角度來看,只有天津達到了DEA有效。在非DEA有效區域中,只有北京和上海接近理想值1,而西藏、云南、新疆、貴州、甘肅排名最后五位,其規模效率與全國平均水平存在一定差距。在規模報酬方面,除天津外,其他省市均為規模報酬遞增,說明這些省市在數字普惠金融減貧方面潛力巨大,可以通過優化數字普惠金融資源的投入要素結構,擴展覆蓋廣度和使用深度,促進減緩相對貧困。

(三)數字普惠金融減緩相對貧困效率的時間演進

運用 DEAP2. 1軟件對2011—2018年我國31個省市的數字普惠金融緩解相對貧困效率的Malmquist生產率指數進行測度和分解,具體結果見表5和表6。

表5結果表明,2011—2018年我國數字普惠金融減緩相對貧困的全要素生產率總體呈下降趨勢,但下降幅度逐漸趨緩,并在2017—2018年達到了1.112,增長幅度為11.12%。從技術效率變動來看,2011—2012年、2016—2017年和2017—2018年大于1,其他時段雖小于1,但都大于0.9,接近1。進一步分析,純技術效率變動在每個時段均大于1,表明數字普惠金融減貧的管理水平較高;而規模效率變動只有在2016—2017年和2017—2018年大于1,表明數字普惠金融減貧的投入要素結構還需要進一步調整。從技術進步變動來看,2011—2018年的數值均小于1,說明其呈下降趨勢。2011—2012年的數值僅為0.235,但其他時段的數據均大于0.85,說明技術進步變動的下降幅度逐漸收窄。總體來看,全要素生產率呈負增長主要是由技術進步變動負增長引起的。因此,技術進步是提高全要素生產率水平的關鍵。

從表6可知,總體而言,我國數字普惠金融減緩相對貧困的全要素生產率呈現負增長,全國的平均增長幅度為-22.5%,技術進步變動幅度為-26.7%,而技術效率變動幅度為5.9%,表明技術進步變動負增長是造成全要素生產率負增長最主要的原因。

從技術進步變動來看,只有天津的技術進步變動指數大于1,說明天津重視數字普惠金融科技創新,并取得了較好的減貧效果。而其他地區的技術進步變動指數均小于1,說明我國絕大多數地區金融科技水平較低,對金融科技發展不夠重視,沒有認識到金融科技在減貧中的重要作用。因此,需增加科研投入,將大數據、人工智能、區塊鏈等技術運用于金融科技開發之中,提升數字普惠金融科技水平。

從純技術效率變動來看,純技術效率變動指數大于1的地區有28個,約占90.32%,說明絕大多數地區的數字普惠金融資源得到了充分且有效地利用,數字普惠金融減貧效率的生產效率逐年提高。2011—2018年,只有北京、上海和重慶的純技術效率變動指數小于1,表明這三個地區尚未充分發揮數字普惠金融資源在減貧中的作用,需要進一步提高數字普惠金融在減貧中的純技術效率。

從規模效率變動來看,規模效率變動指數大于1的地區有9個,約占29.03%,說明我國仍有70.97%的省市數字普惠金融減貧的規模收益較差,規模化經營水平有待提高。其中,北京的規模效率變動指數最大,為1.069,說明北京的數字普惠金融資源投入規模比較合理,實現了數字普惠金融減貧的規模效益。而西藏的規模效率變動指數最小,僅為0.778,需要增加數字普惠金融資源的投入,合理優化金融機構的生產經營規模。

五、數字普惠金融減緩相對貧困效率的影響因素研究

為了進一步探索數字普惠金融減貧效率水平差異及其原因,本部分將運用Tobit模型深入分析數字普惠金融減緩相對貧困效率的影響因素。

(一)指標選取

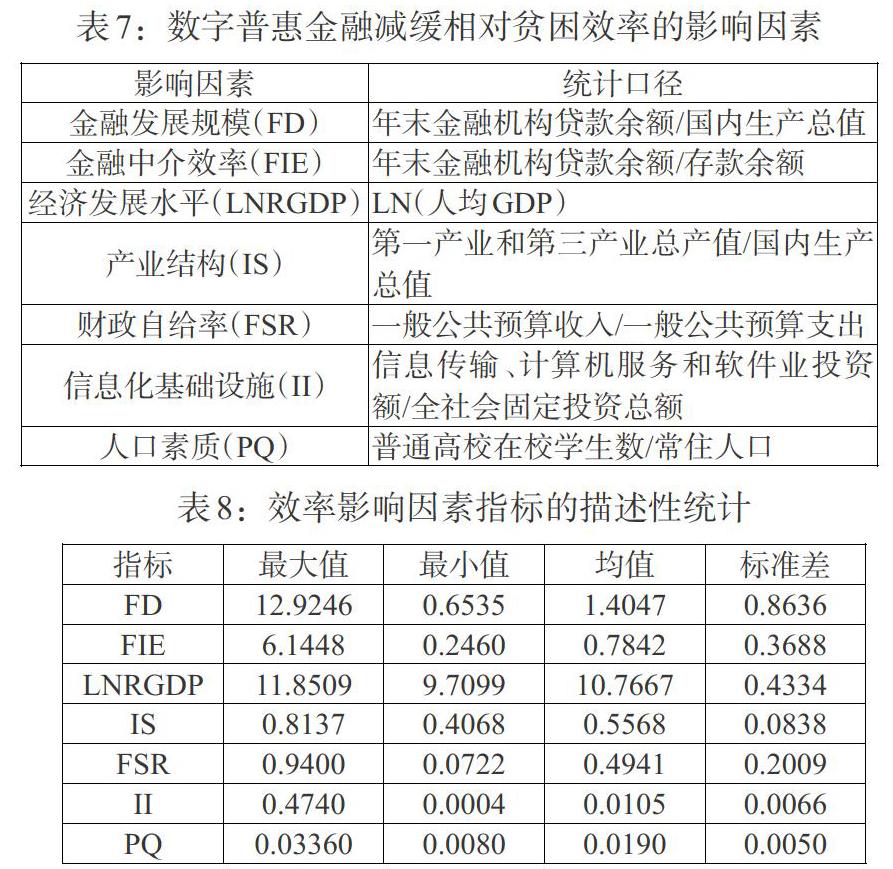

從數字普惠金融減貧的直接作用機制來看,本文選取金融發展規模與金融發展效率兩個因素。金融發展規模直接影響金融服務的成本與門檻,進而影響金融服務的可獲得性,選取“年末金融機構貸款余額/國內生產總值”來衡量金融發展規模對數字普惠金融減貧效率的影響;金融發展效率代表金融機構的信貸資金轉化能力,選取“年末金融機構貸款余額/存款余額”來衡量金融發展效率對數字普惠金融減貧效率的影響(杜興洋等,2019)[18]。

從數字普惠金融減貧的間接作用機制來看,數字普惠金融通過促進經濟增長的“涓滴效應”縮小城鄉差距,減緩貧困。因此,選擇“人均GDP”取對數來衡量經濟發展水平對數字普惠金融減貧效率的影響(杜興洋等,2019)[18]。

數字普惠金融通過支持農村地區的產業發展,促進產業結構優化,提高金融減貧效率,選擇“第一產業和第三產業總產值/國內生產總值”來衡量產業結構對數字普惠金融減貧效率的影響(杜興洋等,2019)[18]。減貧作為一項系統工程,需要各方共同發揮作用,尤其是政府財政支持,選取財政自給率即“一般公共預算收入/一般公共預算支出”來考察其對數字普惠金融減貧效率的影響。此外,數字普惠金融覆蓋面的擴大離不開信息化基礎設施的建設與潛在金融市場的培育,選取“信息傳輸、計算機服務和軟件業投資/全社會固定投資總額”“普通高校在校學生數/常住人口”來衡量信息化基礎設施與人口素質對數字普惠金融減貧效率的影響。

上述影響因素的數據主要來源于《中國統計年鑒》《中國金融年鑒》以及各省統計年鑒。數字普惠金融減緩相對貧困效率的影響因素描述性統計結果如表8。

(二)Tobit模型構建

通過BCC模型測算出來的數字普惠金融減緩相對貧困的效率值在0—1之間,OLS估計會導致估計結果有偏且不一致(Greene,1981)[26]。因此,本文采用Tobit模型研究影響數字普惠金融減緩相對貧困效率的因素。模型表達式如下:

(三)實證結果分析

在對Tobit模型進行回歸之前,先利用Stata14進行Hausman檢驗,結果顯示Prob=0.1808>0.05,因此選擇隨機效應Tobit模型,結果見表9。

回歸結果表明,金融發展規模(FD)的系數在5%的水平下顯著為負,表明我國存在“金融排斥”現象,農村貧困地區的信貸服務具有高風險、低回報的特點,對于金融機構而言經濟發達地區更為“有利可圖”;金融中介效率(FIE)、產業結構(IS)與財政自給率(FSR)的系數在5%的水平下顯著為正,表明金融機構資金轉化能力越強、金融支持農村產業發展力度越大與財政自給能力越強越能促進數字普惠金融減緩相對貧困的效率提升。因此,改善農村貧困地區的金融環境,有利于數字普惠金融減緩相對貧困效率的提高。

除上述影響因素外,經濟發展水平(LNRGDP)、信息化基礎設施(II)和人口素質(PQ)與數字普惠金融減緩相對貧困的效率不相關。人均GDP所反映的經濟增長的“涓滴效應”對減貧效率的影響并不顯著,對于農村地區和貧困地區而言,“涓滴效應”可能會由于城鄉差距而被大幅削弱。信息化基礎設施(II)和人口素質(PQ)與數字普惠金融減緩相對貧困效率不相關可能是由于其水平太低,均值分別只有0.0105、0.0190,未達到提高減貧效率的門檻。

六、結論及建議

(一)主要結論

本文研究結果表明:第一,我國數字普惠金融減緩相對貧困的綜合效率處于較低水平,且各地之間差異大,存在兩極分化現象,數字普惠金融減貧存在較大的發展空間。相較而言,東部地區數字普惠金融減貧綜合效率較高,主要是由于技術效率和規模效率都處于較高水平;中部地區尤其是西部地區綜合效率較低,主要是由規模效率水平較低引起的。第二,我國數字普惠金融減緩相對貧困的全要素生產率整體呈下降趨勢,但由于純技術效率的增長幅度較大,使得全要素生產率的下降幅度收窄,并在2017—2018年實現正增長;從各地Malmquist指數及其分解情況來看,除天津的全要素生產率變動指數大于1,其他地區的全要素生產率均呈負增長,主要是技術進步變動負增長引起的。第三,影響因素方面,金融發展規模、金融中介效率、產業結構與財政自給率顯著影響數字普惠金融減緩相對貧困的效率。由于“金融排斥”的存在,金融資源更多聚集于經濟發達地區,不利于貧困群體獲得金融機構信貸支持,金融發展規模的擴大反而阻礙了數字普惠金融減貧效率的提高;金融中介效率的提高有利于資金利用效率的提高,產業結構的優化升級給農村貧困群體帶來大量的就業和創業機會,財政自給能力越強則可用于金融減貧工作的資金也越多,有利于提升數字普惠金融減貧效率。

(二)相關建議

根據上述研究結論,就提高數字普惠金融減緩相對貧困效率提出以下政策建議:

第一,擴大數字普惠金融規模,完善金融服務配套設施,提高規模效率。首先,政府可以通過增加投資,大力支持商業銀行、農信社、村鎮銀行在較為落后的中西部地區設點,擴大中西部地區的數字普惠金融機構規模。其次,行業協會、金融機構應積極開展從業人員培訓,增加從業人員數量,提高從業人員服務水平。最后,積極推廣手機銀行、第三方支付、互聯網保險等新型金融業態,通過擴大數字普惠金融的規模,提高中西部地區弱勢群體金融服務的可獲得性和覆蓋率,保證貧困群體能夠獲得充足的金融產品和服務,進而提高數字普惠金融減貧效率。

第二,加大科技創新投入,提升數字普惠金融技術水平。首先,運用大數據與人工智能深度挖掘電商、社交、搜索等途徑獲取的數據,降低人工成本和交易成本,提升效率與風控能力,加速數字普惠金融發展進程。其次,利用在線支付、移動通信和其他數字技術為金融服務提供便利,研發推廣安全、簡單易用的操作界面,拓展數字普惠金融服務的廣度和深度。

參考文獻:

[1]林閩鋼.相對貧困的理論與政策聚焦——兼論建立我國相對貧困的治理體系 [J].社會保障評論,2020,4(1).

[2]Abor,Amidu,Issahaku. 2018. Mobile Telephony,Financial Inclusion and Inclusive Growth [J].Journal of African Business,19(3).

[3]Shorrocks A,Townsend? P. 1980. Poverty in the United Kingdom:A Survey of Household Resources and Standards of Living [J].The Economic Journal,90(360).

[4]楊立雄,謝丹丹. “絕對的相對”,抑或“相對的絕對”——湯森和森的貧困理論比較 [J].財經科學,2007,(1).

[5]楊舸.流動人口與城市相對貧困:現狀、風險與政策 [J].經濟與管理評論,2017,33(1).

[6]施琳娜,文琦. 相對貧困視角下的精準扶貧多維減貧效應研究——以寧夏彭陽縣為例 [J].地理研究,2020,39(5).

[7]楊艷琳,付晨玉.中國農村普惠金融發展對農村勞動年齡人口多維貧困的改善效應分析 [J].中國農村經濟, 2019,(3).

[8]孔維漢,李愛喜. 普惠金融發展對農村居民消費的影響研究 [J]. 東北財經大學學報, 2019,(4).

[9]羅荷花,駱伽利. 多維視角下普惠金融對農村減貧的影響研究 [J]. 當代經濟管理,2019,41(3).

[10]蔣瑛,陳鈺曉,田益豪. 信貸約束對農戶多維貧困的影響分析——基于2016年中國家庭追蹤調查數據(CFPS)的實證研究 [J].農村經濟,2019,(4).

[11]黃秋萍,胡宗義,劉亦文.中國普惠金融發展水平及其貧困減緩效應 [J].金融經濟學研究,2017,32(6).

[12]譚燕芝,彭千芮. 普惠金融發展與貧困減緩:直接影響與空間溢出效應 [J].當代財經,2018,(3).

[13]崔艷娟,孫剛. 金融發展是貧困減緩的原因嗎?——來自中國的證據 [J].金融研究,2012,(11).

[14]王偉,朱一鳴.普惠金融與縣域資金外流:減貧還是致貧——基于中國592個國家級貧困縣的研究 [J].經濟理論與經濟管理,2018,(1).

[15]李建軍,韓珣.普惠金融、收入分配和貧困減緩——推進效率和公平的政策框架選擇 [J].金融研究, 2019,(3).

[16]賈輝輝,呂德宏.基于農業供應鏈的金融精準扶貧效果研究 [J].金融理論與實踐,2019,(2).

[17]郭小卉,段勝英,馮艷博.河北隆化縣“政銀企戶保”金融扶貧模式探析 [J].金融理論與實踐,2019,(1).

[18]杜興洋,楊起城,邵泓璐. 金融精準扶貧的績效研究——基于湖南省9個城市農村貧困減緩的實證分析 [J].農業技術經濟,2019,(4).

[19]許星,杜君楠,呂卓洋.金融精準扶貧績效評價及障礙因子診斷——基于貧困農戶滿意度視角 [J].武漢金融,2019,(2).

[20]董玉峰,趙曉明.負責任的數字普惠金融:緣起、內涵與構建 [J].南方金融,2018,(1).

[21]宋曉玲.數字普惠金融縮小城鄉收入差距的實證檢驗 [J].財經科學,2017,(6).

[22]A Charnes,W W Cooper,E Rhodes. 1978. Measuring the Efficiency of Decision Making Units [J].Charnes A,Cooper W W,Rhodes E,2(6).

[23]Banker R D,Charnes A,Cooper W W. 1984. Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis [J].Management Science,30(9).

[24]章祥蓀,貴斌威.中國全要素生產率分析:Malmquist指數法評述與應用 [J].數量經濟技術經濟研究,2008,(6).

[25]Fare R,Grosskopf S,Norris M. 1997. Productivity Growth,Technical Progress,and Efficiency Change in Industrialized Countries:Reply [J].American Economic Review, 87.

[26]Greene W H. 1981. On the Asymptotic Bias of the Ordinary Least Squares Estimator of the Tobit Model [J]. Econometrica,49(2).