我國房價的貨幣因素與宏觀影響的動態傳導研究

2021-03-15 06:55:06李凱樊明太葉思暉

金融發展研究 2021年1期

李凱 樊明太 葉思暉

摘? ?要:我國房地產和金融市場發展使房價進入到貨幣政策傳導渠道中,房價與貨幣政策中介變量、宏觀目標變量間的關系呈動態變動。本文通過TVP-SV-VAR模型研究發現:與M2和信貸相比,社會融資規模與房價的關系更穩定,且對彼此波動的反應更強;近些年房價波動對產出、物價波動的邊際效應減弱,對金融穩定的影響仍較大,房價對外部因素波動的敏感性有所降低。建議國家應堅持穩定房價的總基調,把好貨幣供給閘門,合理管控社會融資規模增量,加強房地產各項融資監管;各地方政府應根據本地人口流入和住房庫存等實際情況,合理推進房地產業發展,在發揮其積極作用的同時,防范區域金融風險。

關鍵詞:房地產價格;社會融資規模;貝葉斯估計;邊際效應;TVP-SV-VAR模型

一、引言

2008年金融危機后,房地產業發展對我國經濟運行產生重要影響,房價的貨幣因素以及房價與產出、物價、金融市場的關系受到政府部門的極大關注。除自有資金以外,房地產開發資金主要來自金融市場,銀行貸款是主要來源。因此,房地產開發投資與貨幣供應量、信貸規模和社會融資規模這三個貨幣政策中介變量(馬理等,2015)[1]均存在相關性,房地產開發投資也與房價高度相關;金融危機期間房地產業發展對促進我國經濟恢復發揮了重要作用,但房價泡沫風險構成了金融市場的隱患。當前存在“貨幣政策中介變量—房地產開發投資—房價—宏觀經濟和金融市場”這一傳導路徑,但房價與宏觀變量間的關系呈動態變化。一是2004年房地產業融資多元化,信貸不再是房地產企業從金融市場獲取資金的唯一渠道,信托、委托貸款和股權等也成為重要資金來源,而上述融資是社會融資規模的組成部分,這引發了學者對三個中介變量與房地產開發投資、房價相關性的比較研究,各中介變量與房價的相關性強弱如何,相關性隨時間如何變動?二是政府調控、房地產周期均會影響房地產與宏觀經濟和金融市場的關系,房價與產出、物價、金融市場之間有何關系,相互關系如何變動?2018年房地產去庫存完成后,我國樓市進入結構調整的成熟期,房價與各變量間關系有什么變化?

為了回答上述問題,本文首先分析資本資產市場發展對貨幣政策傳導機制的影響及資產價格進入傳導渠道的理論機制,進而闡述房價進入我國貨幣政策傳導渠道吸納資金、影響宏觀經濟和金融市場的理論機制,最后基于2002—2019年季度數據構建TVP-SV-VAR模型,利用貝葉斯估計分析房價與宏觀變量間的動態關系。

二、文獻綜述

關于貨幣、信貸、社會融資規模對資產價格的影響,王擎和韓鑫韜(2009)[2]利用我國1998—2008年季度數據構建擾動項時變的MGARCH-BEKK模型,發現貨幣增長率波動與房價增長率波動具有相似性。Bernanke和Gertler(1989)[3]認為信貸和資產價格間常存在正反饋機制,Hofmann(2003)[4]通過20個發達國家數據,也發現短期內房價與信貸規模呈互相增強關系。一些實證研究認為信貸與房價的關系在房價上漲時更明顯(Goodhart和Hofmann,2007)[5],房價上漲時對信貸擴張的響應更大(Collyns和Senhadji,2002)[6]。一些文獻指出,與貨幣總量相比,信貸總量對資產價格的影響更顯著(陳繼勇等,2013)[7]。一些研究認為社會融資規模與房價相互作用明顯,控制住前者能在一定程度上左右房價變化(杜龍波和高婧,2014;楊艷慧,2016)[8,9]。

關于資產價格與產出、物價和金融市場的關系,Alchian和Klein(1973)[10]認為,若預期未來價格水平上漲,在其他條件不變時,住房和股票價格也將上漲。2000年之前多數國內研究認為我國資產價格(主要是股價)與宏觀經濟變量不相關(談儒勇,1999)[11];一些研究發現資產價格與宏觀經濟變量間的關系會隨著資本市場發展程度的提高而增強(呂江林,2005;蔣海和伍雪玲,2013)[12,13]。多數研究認為資產價格,特別是房價與未來CPI存在一定相關性,但股價與CPI的相關性難以準確度量(Filardo,2000;羅雁,2018)[14,15]。羅雁(2018)[15]利用動態條件相關系數模型研究我國2006—2016年數據,發現各樣本期間房價波動與實際產出、通脹率的關系較大。劉曉欣等(2017)[16]采用主成分分析法構建了衡量金融穩定程度的指標,通過SVAR模型研究我國2002—2016年月度數據,發現房價上漲會使金融穩定性短期內提升、長期內下降。沈悅等(2020)[17]基于2000—2018年我國35個大中城市面板數據構建PVAR模型,發現房價泡沫增大不利于金融穩定,相比泡沫膨脹,泡沫收縮對金融穩定的沖擊更大。李程等(2020)[18]構建并測算了2008年7月—2019年9月我國金融壓力指數(FSI),利用MS-VAR模型將FSI劃分為三個區制,發現杠桿率、房價與FSI間存在明顯的非線性特征,通過三個區制的代表性時點的脈沖響應分析,發現長期內房價會通過推高杠桿率增大金融壓力。

綜上,大多數文獻研究認為貨幣政策中介變量與資產價格,資產價格(特別是房價)與產出、物價、金融穩定存在相關性,一些文獻還指出變量間關系的時變特點(蔣海和伍雪玲,2013)[13],但國內尚無文獻系統分析房價與各中介變量、目標變量間的動態關系,因此,本文采用季度數據分析房價與貨幣政策中介變量、目標變量間的時變關系。關于資產價格與宏觀變量間關系的研究,主要采用通脹目標制(Bernanke和Gertler,1999、2001;趙進文和高輝,2009;李成等,2010;譚政勛和王聰,2015)[19-23]、DSGE模型(Kiyotaki和Moore,1997;梁斌和李慶云,2011;崔百勝和丁宇峰,2016;胡朝陽和馬芳芳,2019)[24-27]和VAR模型及其拓展形式(蔣海和伍雪玲,2013;閆先東和朱迪星,2016;劉璐等,2020)[13,28,29]等方法。本文研究少數變量間的關系,適用VAR模型;融資結構變化和資本資產市場發展會影響房價在貨幣政策傳導機制中的作用,金融調控、經濟結構、實體經濟與金融體系間關系變動也會使經濟變量間結構參數發生變化,因此,本文采用TVP-SV-VAR模型(Primiceri,2005)[30],并采用Nakajima(2011)[31]提出的蒙特卡羅算法(MCMC)進行參數貝葉斯估計。

三、房價的貨幣政策傳導機制分析

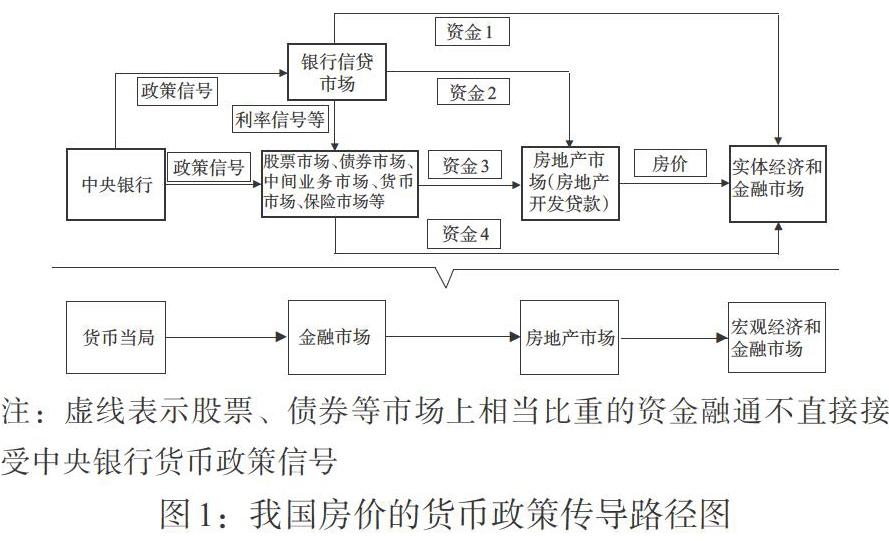

20世紀80年代以來,股票、房地產等市場快速發展,相關資產價格波動影響著傳統的貨幣政策傳導路徑,比如某一資產價格的持續上漲往往會從金融市場上吸引大量資金進入該資產所在的市場,而且資產價格波動也會影響宏觀經濟和金融市場穩定。其理論機制是:貨幣政策信號形成后,除信貸市場外,股票、中間業務等市場會通過股票融資、銀行理財等資金融通活動規模和價格的變化對政策信號作出反應,但一部分資金融通不直接接受政策工具的調節,而是直接進入金融資產市場,影響資產價格(溫策,2019)[32]。就我國房地產市場而言,房價進入貨幣政策傳導路徑并形成房價的貨幣政策傳導效應,表現在兩方面:一是房地產市場吸納資金影響貨幣政策中介變量向實體經濟的傳導;二是房價通過多個渠道影響投資和消費,進而影響物價,房地產金融化程度加深,房價波動增加金融風險、影響金融穩定(見圖1)。

(一)房價吸納資金的理論基礎

凱恩斯提出的流動性偏好理論構成房價吸納資金的理論基礎。人們的貨幣需求由交易需求、預防需求和投機需求構成。在我國,貨幣交易需求和投機需求都受到房地產交易的影響:城鎮化進程刺激住房購買,增加了對貨幣的交易需求;金融危機后房價大幅上漲,房地產業利潤顯著高于其他行業,大量原本投資于制造業等行業的資金轉而流入房地產業,也增加了貨幣的交易需求;房地產投資屬性的增強則增加了貨幣的投機需求。房地產業規模擴大和房價波動引起不同市場主體貨幣需求的增大,這一需求最終通過信貸、股票、債券等融資方式得到滿足,導致大量資金流入房地產市場。

(二)房價影響宏觀經濟和金融市場的機制分析

關于房價對宏觀經濟的影響,Gertler和Bernanke(1999,2001)[19,20]認為房價等資產價格將主要通過財富效應、托賓q效應、資產負債表(金融加速器機制)等途徑作用于消費和投資,進而影響產出和物價(陳繼勇等,2019)[7]。房價主要通過財富效應和擠出效應兩種渠道影響消費,國內外對于上述兩種效應強弱的研究存在差異:發達國家房地產的財富效應較明顯;我國房價的擠出效應較明顯(曾世宏等,2019;牛虎,2020)[33,34]。

房價影響金融市場穩定的機制較復雜,主要表現在:一是非房地產企業進入房地產市場,影響企業所屬行業的產業升級,企業、行業和宏觀經濟體系抵御外部沖擊的能力減弱,構成金融安全隱患;二是金融危機后房價高漲,樓市泡沫風險加大,按揭購房者還貸壓力增大,在經濟下行期斷供風險提升,銀行流動性風險隱患加大,甚至可能導致銀行破產重組或被接管,影響金融市場穩定;三是當前我國房地產市場處于成熟調整期,“房住不炒”總基調下住房投資投機被限制,城鎮化空間收縮導致住房剛性需求減少,市場的觀望行為加大了住房銷售的不確定性,增大了房地產企業資金鏈斷裂隱患和信用風險,這又會增大銀行、債券等市場的運行壓力。房地產市場的健康運行關系到信貸市場、債券市場等市場的穩定。因此,本文構建包括貨幣、信貸、債券、股票、外匯、房地產等多個市場在內的金融壓力指數,來研究房價波動對金融市場的綜合影響。

四、模型設計和實證分析

本文先構建金融壓力指數(FSI)(Illing和Liu,2003)[35],再構建TVP-SV-VAR模型,并對模型參數進行貝葉斯估計,以分析房價與各中介變量、目標變量之間的動態關系。

(一)金融壓力指數測算

1. 金融壓力指數變量選擇。Illing和Liu(2003)[35]提出的金融壓力指數(FSI),為世界各國建立金融系統性風險預警指標體系提供了新思路。本文參考許滌龍和陳雙蓮(2015)[36]、陳忠陽和許悅(2016)[37]、徐國祥和李波(2017)[38]的研究,除貨幣和信貸、債券、股票、外匯市場指標外,還將房地產市場指標納入FSI。本文選擇指標的依據是:需符合金融壓力相關特征,即反映出金融市場上不確定性的增強(波動率)和對風險資產或低流動性資產偏好的降低(風險溢價);指標之間具有互補性,且在壓力增強時期具有一定的相關性。具體指標及含義見表1。

2. 金融壓力指數構建。首先,本文借鑒許滌龍和陳雙蓮(2015)[36]采用的CRITIC法,考慮指標的變異性和不同指標間的沖突性,設定各指標的權重:[ωj=cj/j=1ncj],[cj=σji=1n(1-rij)],其中[ωj]表示權重,[σj]表示標準差,[rij]為變量i和j間的相關系數。其次,對數據進行預處理:(1)為構建季度頻率的FSI,對于只有月度數據的指標,將月度數據轉換為季度數據;(2)對于1月份數據缺失的情形,季度數據將利用2月和3月份數據轉化得到;(3)將指標分為正向指標和負向指標,正向指標值越大,則金融壓力越大,負向指標相反;(4)利用極值法對指標標準化。最后,利用公式[FSIt=j=1nωjXjt],計算得到我國金融壓力指數FSI(見圖2),其中,[Xj]表示標準化后的指標值。

(二)模型構建

(三)數據、變量和相關檢驗

1. 變量定義。本文選擇的樣本期間為2002—2019年,原始月度數據來自環亞經濟數據和萬得數據庫,模型中季度數據由月度數據轉化得到,并使用各變量的相對波動率。本文對數據做如下處理:(1)M2(m2)、信貸規模(loan)和社會融資規模(sfs)取季度增量,房價(hp)是商品房銷售價格累計平均值季末數據,產出(gdp) 是平減后的季度GDP,價格(cpi)是環比CPI增速,FSI(fsi)是金融壓力指數;(2)考慮到時間序列數據受春節和清算業務影響而存在季節性,參考盧倩倩和許坤(2018)[39],將各變量與0—1季節虛擬變量進行回歸,得到各變量清除季節性的殘差序列,再利用HP濾波對殘差序列進行趨勢分離,測算出相對波動率,即HP濾波周期項和趨勢項的比值。

2. 平穩性檢驗。本文利用Eviews10.0軟件對各變量進行平穩性檢驗(見表2),變量m2、loan、sfs、hp、gdp和cpi在1%的顯著性水平上平穩,fsi在5%的顯著性水平上保持平穩。

3. 滯后期選擇。通過檢驗發現,三個貨幣政策中介變量與房價、房價與GDP、CPI和FSI之間均存在協整關系,因此可以進行VAR建模分析。本文利用Rstudio軟件vars包中VARselect()函數考察各模型的滯后期,最大滯后期設為10。在loan-hp的VAR模型中,AIC、HQ和SC信息值分別顯示滯后10期、10期和2期最優,因樣本量有限,滯后10期將使信息損失嚴重,所以設定該VAR模型為滯后2期; m2-hp、sfs-hp的VAR模型中,各信息值和loan-hp的VAR模型存在區別,但為保持一致性,設定上述兩個模型也為滯后2期。hp-cpi、hp-fsi的VAR模型中,AIC、HQ和SC信息值均顯示滯后1期最優,設定這兩個模型為滯后1期;hp-gdp的模型中,AIC、HQ和SC信息值與上述兩個模型存在差別,類似地,也設定該模型為滯后1期。

4. 格蘭杰因果關系檢驗。根據表4,貨幣供應和社會融資規模與房價互為格蘭杰因果關系,但信貸不是房價的格蘭杰原因,表明信貸對房價的影響作用較弱,而房價是信貸的格蘭杰原因,房價上漲會刺激信貸擴張;房價與GDP互為格蘭杰因果關系,房價也是CPI和FSI的格蘭杰原因,但CPI和FSI均不是房價的格蘭杰原因,表明CPI和FSI對房價的影響較小。

(四)貝葉斯估計

本文使用2002—2006年數據序列對TVP-SV-VAR模型進行初始訓練,初始燃燒次數①為1000次,重復抽樣次數為20000次(許光健等,2019)[40];使用2007—2019年數據序列進行參數估計,中介變量與房價的模型為滯后2期,損失2007年前兩個季度的擬合值,最終得到2007年第三季度到2019年第四季度(共50期)的結構參數估計值;房價與宏觀目標的模型為滯后1期,損失2007年第一季度的擬合值,最終得到2007年第二季度到2019年第四季度(共51期)的結構參數估計值。

1. 貨幣政策中介變量與房價間的動態關系。圖3和圖4分別描繪了2007年第三季度到2019年第四季度M2變動、信貸變動對房價的動態影響。2007—2017年M2與房價保持同向變動,M2擴大會提高房價增速,這與我國高房價是由貨幣超發所導致的觀點一致;2018年起兩者呈反向變動,原因可能在于,隨著2018年房地產去庫存基本完成和城鎮化放緩,房地產市場進入結構調整和優化的成熟期,房價對貨幣的敏感性下降。

圖5顯示了2007年第三季度到2019年第四季度社會融資規模變動對房價的動態影響效果。與M2和信貸不同,社會融資規模與房價始終保持同向變化。2018年起社會融資規模變動對房價波動的邊際效應趨于平穩,原因在于,2016年底中央經濟工作會議首次提出“房住不炒”的發展定位,2017年起國家多次強調穩地價、穩房價、穩預期,房價進入穩中緩升階段,房價自身剛性特征強化,對社會融資的敏感性持續降低。與M2和信貸相比,社會融資規模變動對房價波動的邊際作用更大。

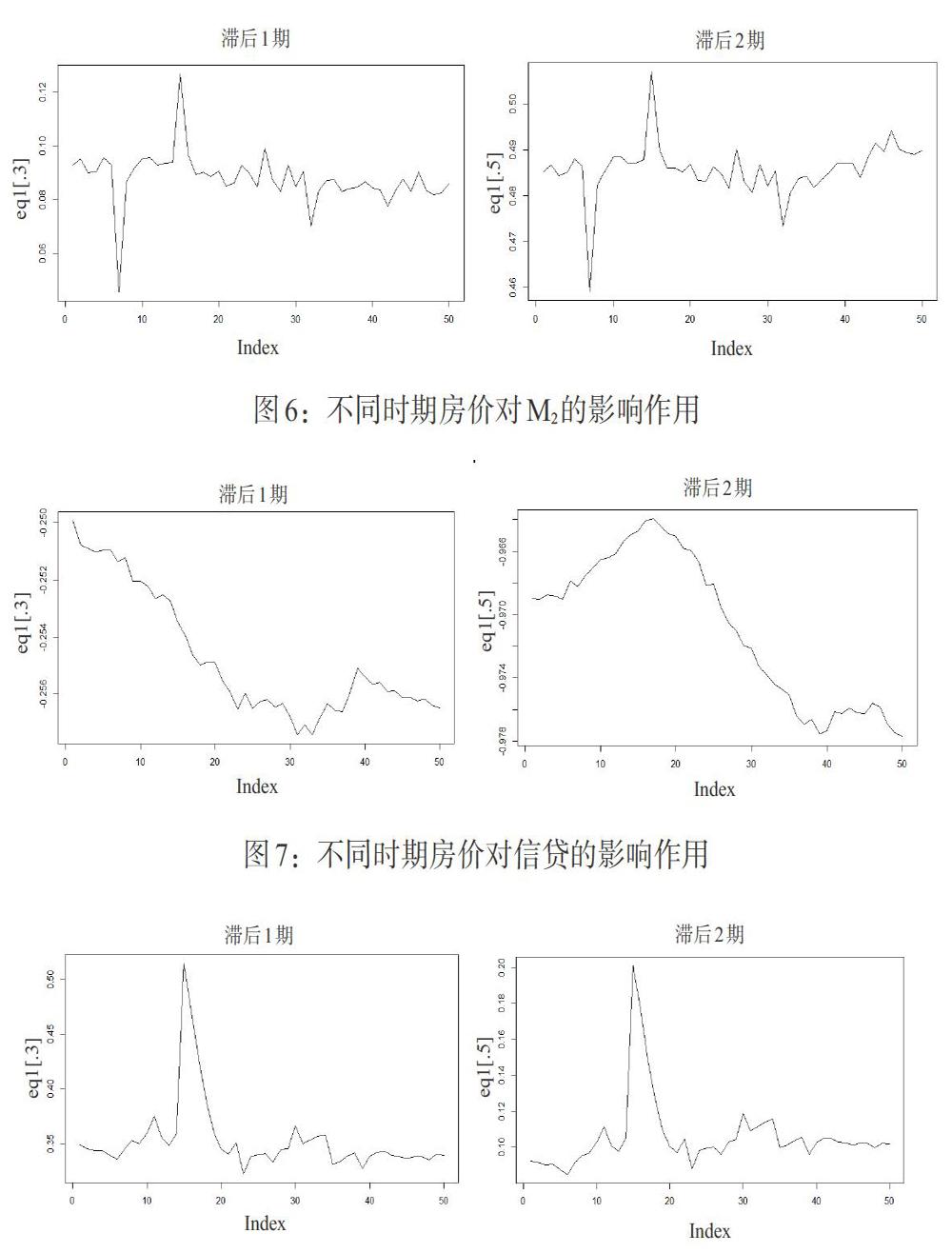

圖6、圖7和圖8分別描繪了2007年第三季度到2019年第四季度房價對M2、信貸和社會融資規模的影響。房價波動對信貸變動的邊際效應為負,這可能與中央銀行對信貸的逆向操作有關。房價變動對M2和社會融資規模的邊際效應始終為正,表明兩個變量與房價均呈現順周期性;邊際效應總體上均逐漸減弱,2018年減弱趨勢明顯,原因可能在于,2018年國家始終強調“房住不炒”定位,向市場傳達政府堅決遏制房價非理性上漲的預期,房地產開發商融資趨于謹慎,政府也加強了對房地產融資的約束,使得M2和社會融資規模對房價的正向反應減弱。與M2相比,社會融資規模對房價波動的反應更強,原因在于,針對房價過快上漲,政府會通過上調存款準備金率、貸款利率等政策收緊銀根,減少M2,但2016年之前政府對銀行表外業務監管缺失,房地產開發企業可以通過信托貸款等手段獲取資金,因此房價波動對社會融資規模的影響更大;2016年后,雖然國家加強了對銀行表外業務和企業信用債的管理,但包含表外業務和直接融資的社會融資規模對房價波動會較M2更敏感。

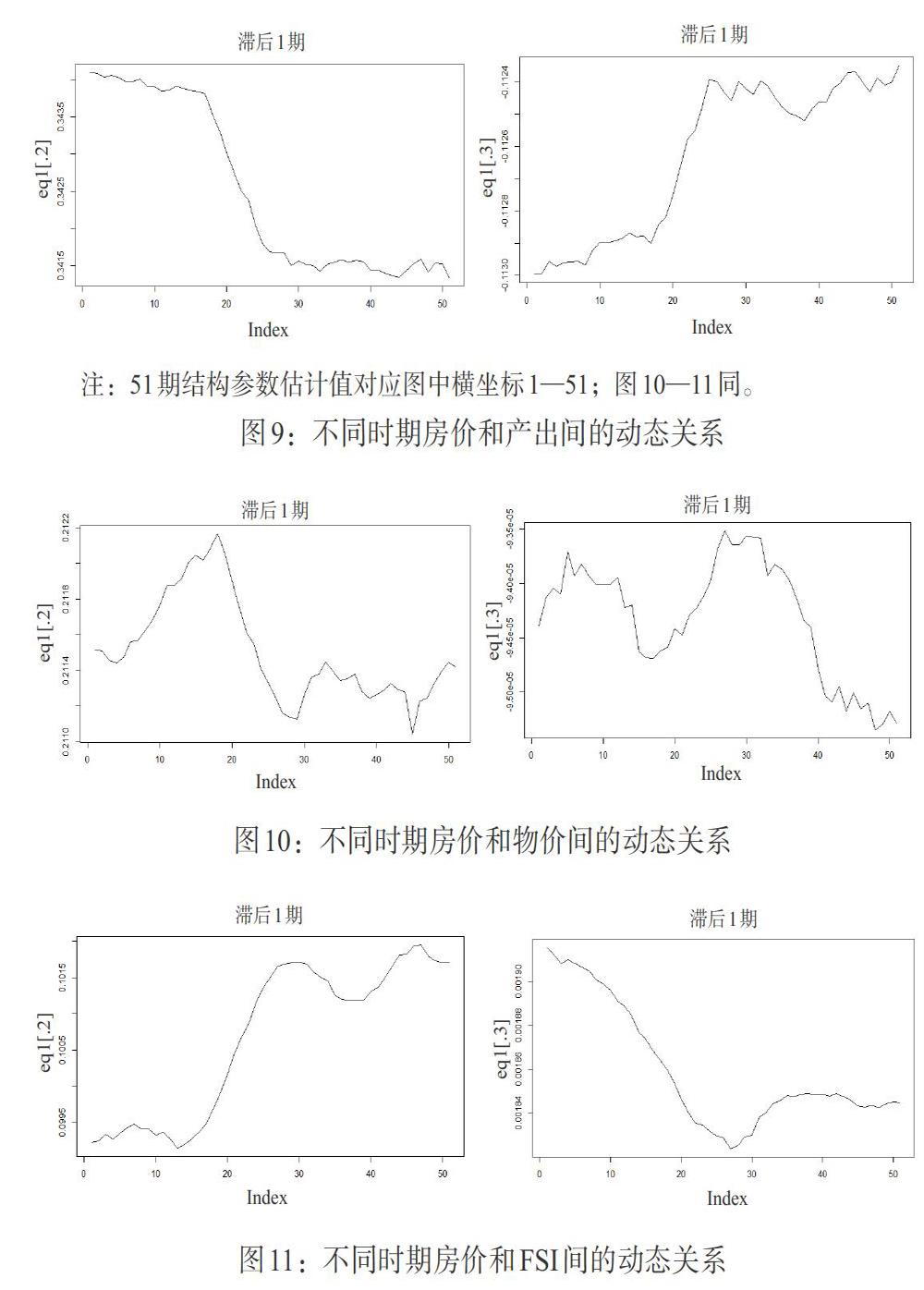

2. 房價與產出、價格、金融壓力指數間的動態關系。圖9左圖描繪了2007年第三季度到2019年第四季度房價波動對產出波動的影響。房價波動對產出波動的邊際效應為正,表明房價上升會影響消費和投資,使產出增加;房價波動對經濟增長的正向作用在2011—2013年迅速減弱,原因可能在于,2011年起房地產業對投資、消費增長的帶動效應減弱,擠出效應增強。右圖表示同期產出波動對房價波動的影響,產出波動對房價波動的邊際效應為負,負向作用呈減小趨勢,原因可能在于,金融危機后房地產業發展的主要動力是寬松的貨幣政策,而不是宏觀經濟增長。

圖10左圖描繪了2007年第三季度到2019年第四季度房價波動對物價波動的影響。總體來看,房價波動對物價波動存在正向邊際效應。2011年之前邊際效應遞增,原因在于,這一時期房地產業對消費和投資的帶動效應超過擠出效應,需求擴大引起物價上漲;2012—2014年,邊際效應減弱,原因在于,這一時期房地產業的帶動效應減弱,擠出效應增強。右圖表示同期物價波動對房價波動的影響。物價波動對房價波動存在負向影響,原因在于,通脹不是影響我國房價變動的最重要因素,特別是2014年以來,我國宏觀經濟逐漸企穩,房價平穩上漲的“慣性”機制增強,這與表4中“CPI不是房價的格蘭杰原因”的結論較一致。

圖11中左圖描繪了2007年第三季度到2019年第四季度房價波動對FSI波動的影響。房價波動對FSI波動的正向邊際效應在2010年底到2014年初快速增強,然后減弱,在2016年中期再次增強。原因在于:2010年底我國房地產金融化程度加深,房地產業的巨大體量和房價泡沫風險使金融市場的安全隱患增大;2014年底政府重啟寬松周期,但市場反應謹慎,金融穩定壓力有所減小;然而隨著寬松政策連續加碼,一線城市和部分二線城市房價在2016年再次快速上漲,使金融壓力增大。右圖表明同期FSI波動對房價波動的影響。FSI波動對房價波動的正向邊際效應在2014年初降到最低,這與表4中“FSI不是房價的格蘭杰原因”的結論較一致,原因在于,2014年我國經濟下行,房價自身慣性作用增強,對經濟和金融等外部因素的敏感性減弱。2014年后,FSI波動對房價波動的邊際效應提升,原因在于,年底貨幣政策進入新一輪寬松周期,房地產市場資金融通力度加大,金融市場各項融資活動增多,金融壓力增大。

五、結論與政策建議

貝葉斯估計的主要結論是:(1)信貸變動對房價波動產生正向邊際效應至少存在兩個季度滯后,房價對M2和社會融資規模的波動更加敏感;與M2相比,社會融資規模變動對房價波動的正向邊際作用更大,社會融資規模對房價波動的正向反應更強,兩者同向相關關系更穩定。(2)房價上漲對經濟增長具有正向作用,但當前這一正向作用逐漸減弱;產出波動對房價波動形成遞減的負向邊際效應。(3)房價波動對物價、物價波動對房價的邊際效應隨時間推移發生較大變化,近年來二者關聯關系減弱。(4)房價波動對FSI波動的正向邊際效應在2010年底到2014年初快速增強,2014年到2016年初減弱,然后再次增強;FSI變動對房價波動的正向邊際效應在2014年初降到最低,隨后有所提升。

基于上述結論,本文建議如下:第一,中央銀行等金融管理部門在調控房價時,需同時關注貨幣供應和社會融資規模,把好貨幣供給閘門,合理管控社會融資規模增量,避免房價大幅上漲引發市場風險;第二,社會融資規模組成部分較多,中央銀行、銀保監會等管理部門應加強協作,加大對房地產企業通過信托貸款、委托貸款、債券發行等渠道融資的監管,降低房地產企業和資金供給方的運營風險;第三,海外資金也是大型房地產開發企業的資金來源,應加大海外融資監管,未來應嘗試將FDI納入社會融資規模統計中;第四,未來中央政府要繼續堅持穩定房地產市場和房價的總基調,完善相關政策以精準監管房地產業各項融資,防范房地產風險;第五,我國房地產區域分化明顯,一些人口凈流入地區的房地產市場依然存在發展空間,各地方政府應基于本地人口流入和地產庫存等實際情況,合理調節樓市發展,發揮房地產在帶動本地經濟增長、增加就業和居民收入等方面的積極作用,同時要確保樓市穩定,防范區域金融風險。

注:

①貝葉斯估計中,重復抽樣得到馬爾科夫鏈,馬爾科夫鏈的平穩分布即為后驗分布,一般地,為得到平穩的馬爾科夫鏈,需刪除最初部分抽樣結果,刪除的抽樣數也就是初始燃燒次數。

參考文獻:

[1]馬理,趙淼,何夢澤.社會融資規模是恰當的貨幣政策中介目標變量嗎?——基于SVAR模型的數據分析與傳導效果檢驗 [J].金融理論與實踐,2015,(3).

[2]王擎,韓鑫韜.貨幣政策能盯住資產價格嗎?——來自中國房地產市場的證據 [J].金融研究,2009,(8).

[3]Bernanke B,M? Gertler. 1989. Agency Costs,Net Worth,and Business Fluctuations [J].American Economic Review,No.79.

[4]Hofmann B. 2003. Bank Lending and Property Prices:Some International Evidence [R].HKIMR Working Papers.

[5]Goodhart C,Hofmann B. 2007. House Prices and the Macro-economy:Implications for Banking and Price Stability. Oxford University Press.

[6]Collyns M. C.,Senhadji Semlali A. 2002. Lending Booms,Real Estate Bubbles and the Asian Crisis [R].International Monetary Fund,No.2-20.

[7]陳繼勇,袁威,肖衛國.流動性、資產價格波動的隱含信息和貨幣政策選擇——基于中國股票市場與房地產市場的實證分析 [J].經濟研究, 2013,(11).

[8]杜龍波,高婧.社會融資規模對房地產價格波動的影響研究 [J].金融與經濟,2014,(6).

[9]楊艷慧.社會融資規模影響房地產價格波動的實證研究 [J].價格月刊,2016,(9).

[10]Alchian Armen A,Benjamin Klein. 1973. On A Correct Measure of Inflation [J].Journal of Money,Credit, and Banking,February.

[11]談儒勇.中國金融發展和經濟增長關系的實證研究 [J].經濟研究,1999,(10).

[12]呂江林.我國的貨幣政策是否應對股價變動做出反應? [J].經濟研究,2005,(3).

[13]蔣海,伍雪玲.資產價格波動對宏觀經濟影響的SVAR分析 [J].產經評論,2013,(2).

[14]Filardo A? J. 2000. Monetary Policy and Asset Prices [J].Economic Review, No.85.

[15]羅雁.不同資產價格的貨幣政策對宏觀經濟影響的實證分析 [J].統計與決策,2018,(10).

[16]劉曉欣,雷霖,靳亞閣.貨幣供給、房地產價格與金融穩定性——基于SVAR模型的實證研究 [J].上海經濟研究,2017,(7).

[17]沈悅,李博陽,張嘉望.金融杠桿率、房價泡沫與金融穩定性 [J].大連理工大學學報(社會科學版),2020,(3).

[18]李程,劉媛嫄,母波,李波.房地產價格、杠桿率與金融壓力的時變非線性關系研究 [J].統計與信息論壇,2020,(10).

[19]Bernanke B,Gertler M. 1999.Monetary Policy and Asset Price Volatility [J].Economic Review,4th quarter,84(4).

[20]Bernanke B,Gertler M. 2001. Should Central Banks Respond to Movements in Asset Prices [J].American Economic Review, 92(2).

[21]趙進文,高輝.資產價格波動對中國貨幣政策的影響——基于1994—2006年季度數據的實證分析 [J].中國社會科學,2009,(2).

[22]李成,王彬,馬文濤.資產價格、匯率波動與最優利率規則 [J].經濟研究,2010,(3).

[23]譚政勛,王聰.房價波動、貨幣政策立場識別及其反應研究 [J].經濟研究,2015,(1).

[24]Kiyotaki N,Moore J. 1997. Credit cycles [J].Journal of Political Economy,105(2).

[25]梁斌,李慶云. 中國房地產價格波動與貨幣政策分析——基于貝葉斯估計的動態隨機一般均衡模型 [J].經濟科學,2011,(3).

[26]崔百勝,丁宇峰. 股價波動、社會福利與貨幣政策制定——基于中國DSGE模型的模擬分析 [J].財經研究,2016,(1).

[27]胡朝陽,馬芳芳.中國貨幣政策調整應該考慮股票市場嗎?——基于DSGE模型的模擬分析 [J].投資研究,2019,(9).

[28]閆先東,朱迪星.資本市場泡沫、經濟波動與貨幣政策反應 [J].國際金融研究,2016,(10).

[29]劉璐,王晉斌,郝超鵬.信貸、房價、股價及GDP的關系——基于TVP-VAR方法的分析 [J].金融論壇,2020,(6).

[30]Primiceri G E. 2005. Time Varying Structural Vector Autoregressions and Monetary Policy [J].Review of Economic Studies,No.3.

[31]Jouchi Nakajima. 2011. Time-Varying Parameter VAR Model with Stochastic Volatility:An Overview of Methodology and Empirical Applications [EB/OL].IMES Discussion Paper Series 11-E-09,Institute for Monetary and Economic Studies,Bank of Japan.

[32]溫策.我國房地產價格的貨幣政策傳導效應實證分析 [D].云南財經大學,2019.

[33]曾世宏,鄒憑佑,牛皓翔.高房地產價格擠出了服務消費嗎?——基于中國地區面板數據的門檻模型研究[J].消費經濟,2019,(6).

[34]牛虎.住房價格波動對居民消費的“擠出效應”分析 [J].商業經濟研究,2020,(1).

[35]Illing M,Liu Y. 2006. Measuring Financial Stress in A Developed Country: An Application to Canada [J].Journal of Financial Stability,2(3).

[36]許滌龍,陳雙蓮.基于金融壓力指數的系統性金融風險測度研究 [J].經濟學動態,2015,(4).

[37]陳忠陽,許悅.我國金融壓力指數的構建與應用研究 [J].當代經濟科學,2016,(1).

[38]徐國祥,李波.中國金融壓力指數的構建及動態傳導效應研究 [J].統計研究,2017,(4).

[39]盧倩倩,許坤.財政政策、經濟波動與收入分配差距——兼論2000—2016 年財政政策的收入分配效應 [J].價格理論與實踐,2018,(8).

[40]許光健,許坤,盧倩倩.貨幣政策、社會融資結構與實體經濟發展 [J].山西財經大學學報,2019,(1).